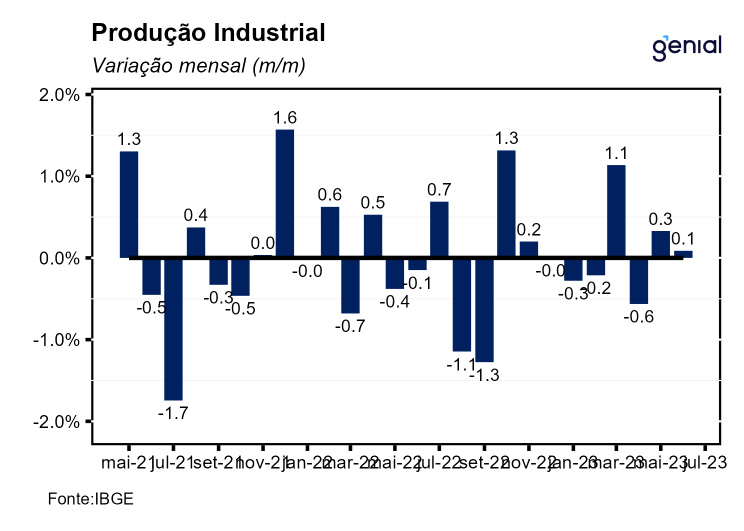

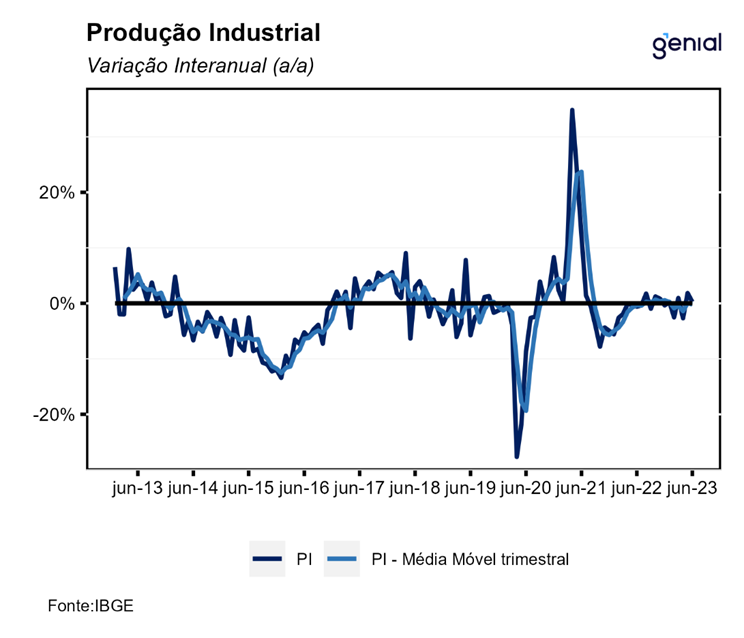

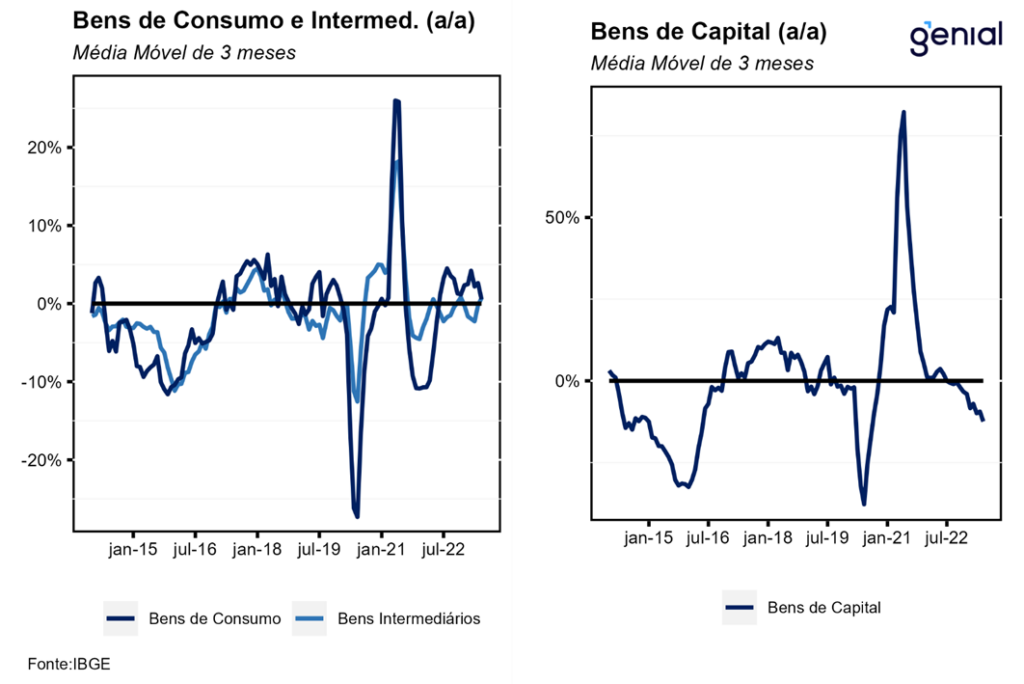

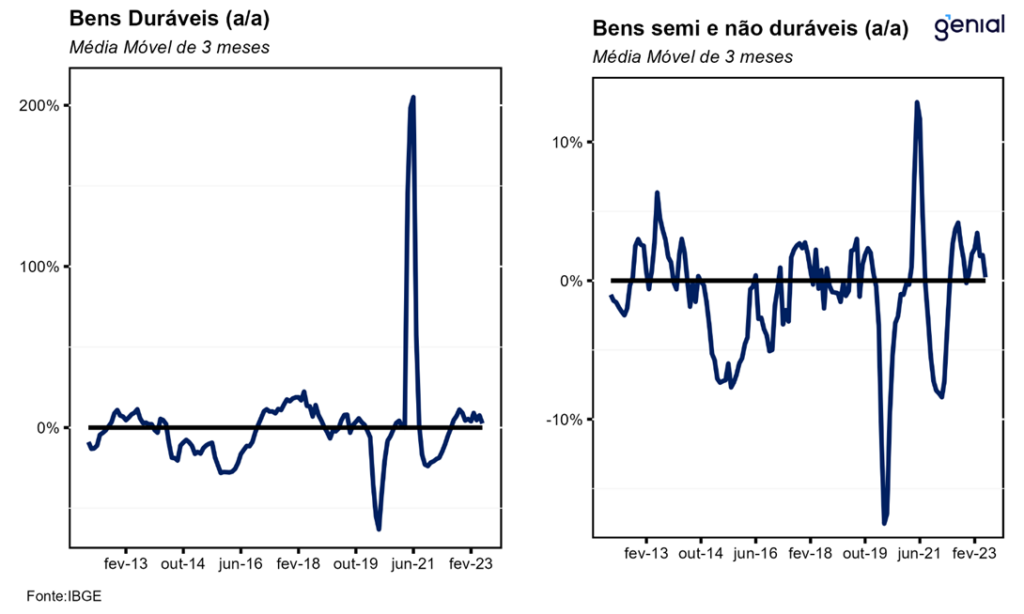

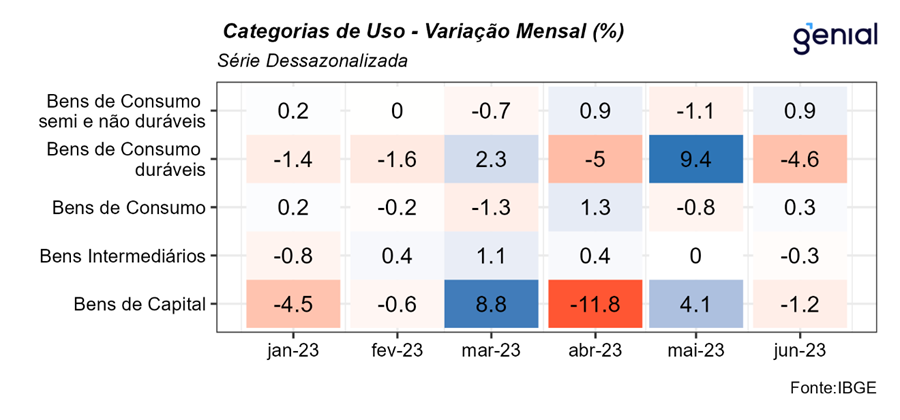

Em junho, a Produção Industrial apresentou crescimento de 0,1% m/m, na série com ajuste sazonal, vindo melhor que a mediana do mercado de -0,1% m/m (Broadcast+). Embora o mês tenha registrado expansão da atividade industrial, a leitura foi composta por decrescimento disseminado em 18 dos 25 ramos pesquisados e em 3 das 4 grandes categorias econômicas tanto de Bens de capital (-1,2% m/m, ante 4,2% m/m), quanto de Bens intermediários (-0,3% m/m, ante 0,1% m/m) e de Bens de consumo duráveis (-4,6% m/m, ante 9,8% m/m). Por outro lado, apenas o grupo de Bens de consumo semi e não duráveis apresentou crescimento de 0,9% m/m, a única taxa positiva para o grupo no ano de 2023. No acumulado no ano, a Indústria apresenta retração de 0,3%. Na variação interanual, houve crescimento de 0,3% a/a.

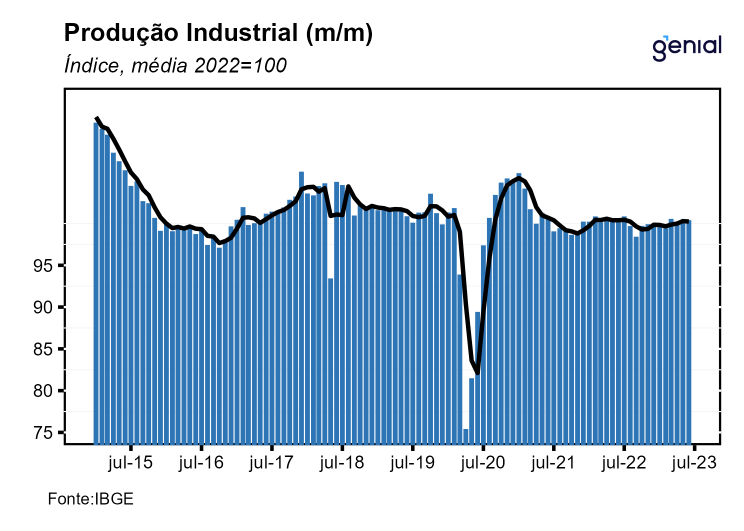

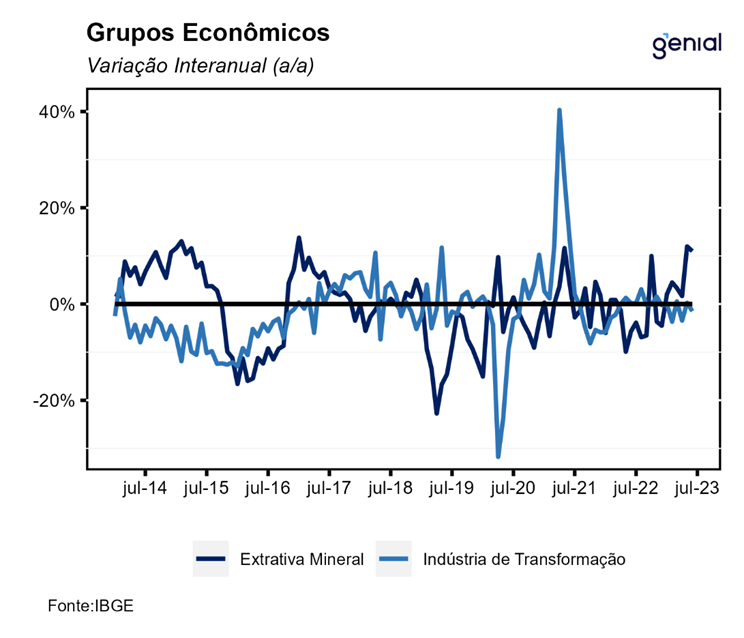

Com este resultado, a Indústria se encontra 1,4% abaixo do patamar observado durante o período pré-pandemia (fev/20), deixando carrego estatístico de 0,2% tanto para o terceiro trimestre de 2023 quanto para o ano. Embora a indústria tenha melhorado o seu desempenho no segundo trimestre ao avançar 0,4% t/t, ante 0,0% t/t no primeiro trimestre, avaliamos que esta leitura não representa uma tendência de recuperação do setor ao longo dos próximos trimestres. Acreditamos que o cenário macroeconômico adverso, marcado por uma elevada taxa de juros deve continuar comprometendo o desempenho da atividade industrial ao longo do ano. Esse movimento pode ser capturado a partir de uma análise desagregada do indicador, em que fica notório o mau desempenho da indústria de transformação nos últimos meses, ao acumular o terceiro recuo consecutivo, com a queda de 0,2% m/m em junho. Em contrapartida, a expansão da indústria nos últimos dois meses se deve ao desempenho da indústria extrativa que apresentou avanços de 2,9% m/m e de 1,4% m/m nos meses de junho e maio, respectivamente, com destaque para a produção do minério de ferro e de petróleo nos últimos meses.

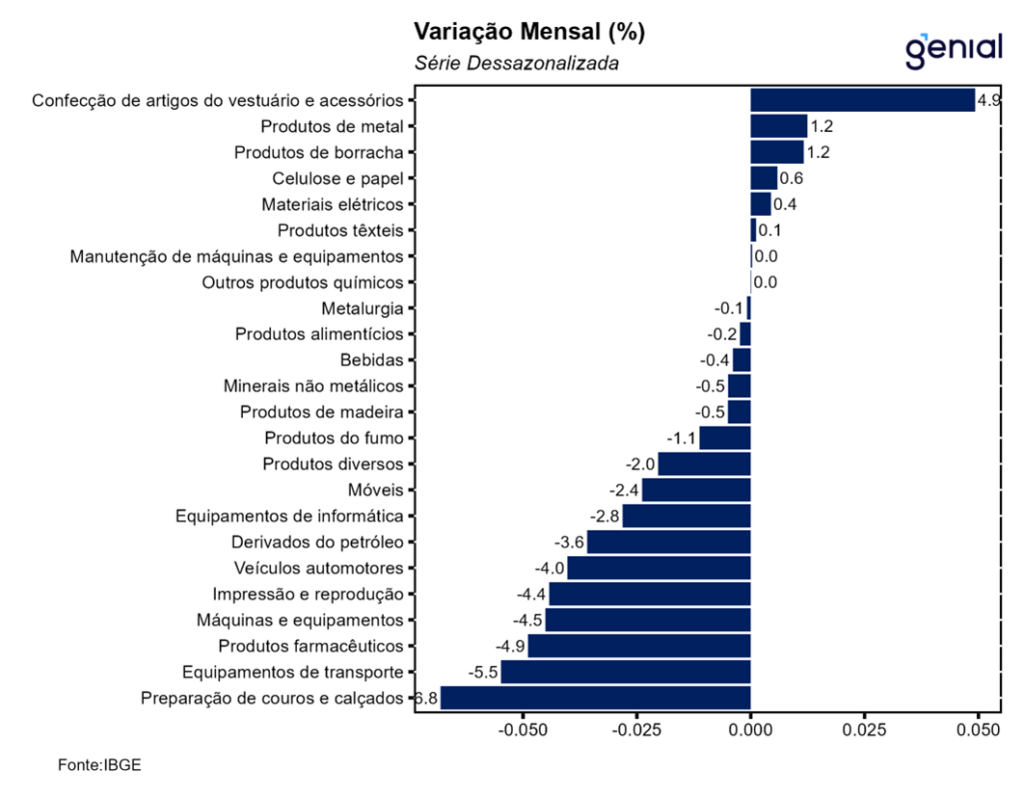

Entre as atividades pesquisadas, os destaques no mês vão para Coque, produtos derivados do petróleo e biocombustíveis (-3,6% m/m), interrompendo uma sequência de quatro altas consecutivas; Veículos automotores, reboques e carrocerias (-4,0% m/m), devolvendo parcialmente os ganhos observados no mês anterior (-7,2% m/m) marcado pela antecipação da produção de automóveis devido ao anúncio do programa de descontos para automóveis; e Máquinas e equipamentos (-4,5% m/m), devolvendo parte da alta de 12,6% m/m do mês anterior, refletindo o cenário macroeconômico ainda adverso, que penaliza o segmento através das taxas de juros ainda significativamente restritivas.

Comparando a atividade industrial das categorias com o nível registrado no período pré-pandemia temos que 9 delas já retomaram e ultrapassaram o patamar anterior. Dentre elas se destacam: veículos (19,9% acima) e máquinas e aparelhos (9,3% acima). Por outro lado, itens como informática e eletrônicos, máquinas e equipamentos e outros equipamentos de transporte ainda se situam 20,6%, 15,5% e 30,4% abaixo do pré-pandemia, respectivamente. Já em relação às máximas históricas, todas as categorias de uso ainda se situam consideravelmente abaixo dos seus respectivos picos. Os bens duráveis se situam 38,4% abaixo do pico de março de 2011, enquanto para os bens semiduráveis a diferença é de 14,8% para o ápice de junho de 2013. Os bens de capital também apresentaram queda expressiva (-33,2%) em comparação com o nível máximo de produção atingido em abril de 2013. Por sua vez, os bens intermediários situam-se 15,5% aquém do pico observado em maio de 2011.

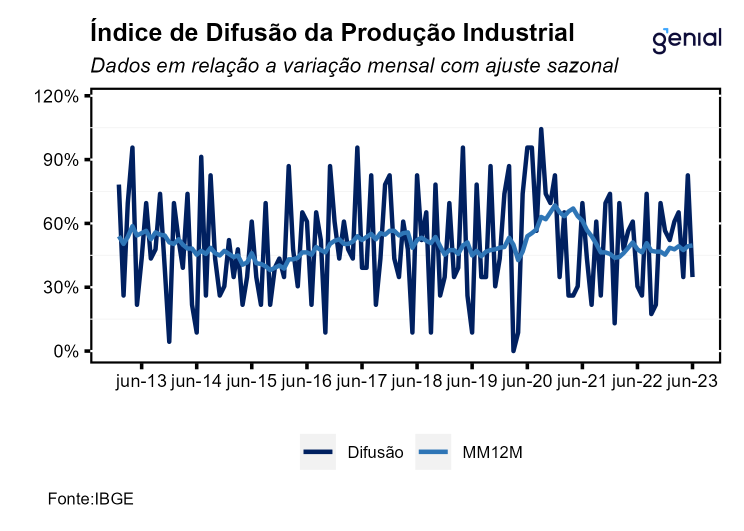

Na nossa avaliação, embora o resultado de junho tenha vindo melhor que a mediana do mercado, a abertura mostra uma desaceleração significativa entre os ramos industriais. Nesse sentido, apenas uma das quatro grandes categorias econômicas e 7 dos 25 ramos industriais apresentaram crescimento na produção, o menor espalhamento do campo positivo desde out/20, com destaque para o avanço de 2,9% m/m da indústria extrativa. Assim, avaliamos que embora os dois últimos meses tenham sido marcados por expansão da atividade industrial, o cenário prospectivo ainda se mostra desafiador, diante da expectativa de manutenção da política monetária em território contracionista ao longo do ano, pesando principalmente sobre a produção de bens duráveis e de capital. Em contrapartida, enxergamos que a expectativa de um desempenho mais positivo de bens intermediários (alimentos) deve limitar o ritmo de contração da atividade industrial ao longo do ano. Dessa forma, esperamos um desempenho próximo à estabilidade da indústria em 2023, refletindo o ambiente mais adverso marcado tanto pela política monetária restritiva quanto da elevação das incertezas jurídicas que devem pesar sobre a intenção de investimento dos empresários nos próximos meses.