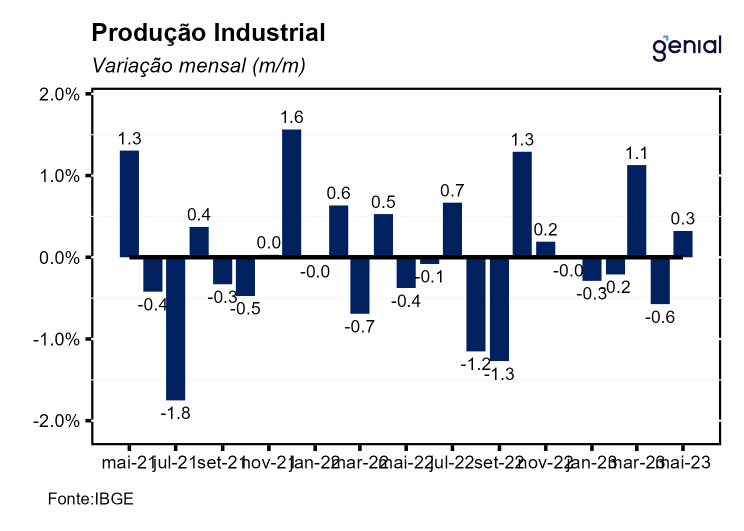

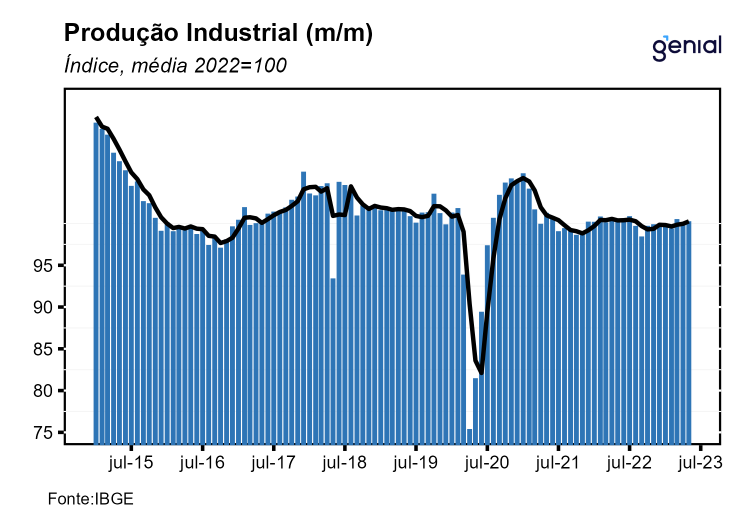

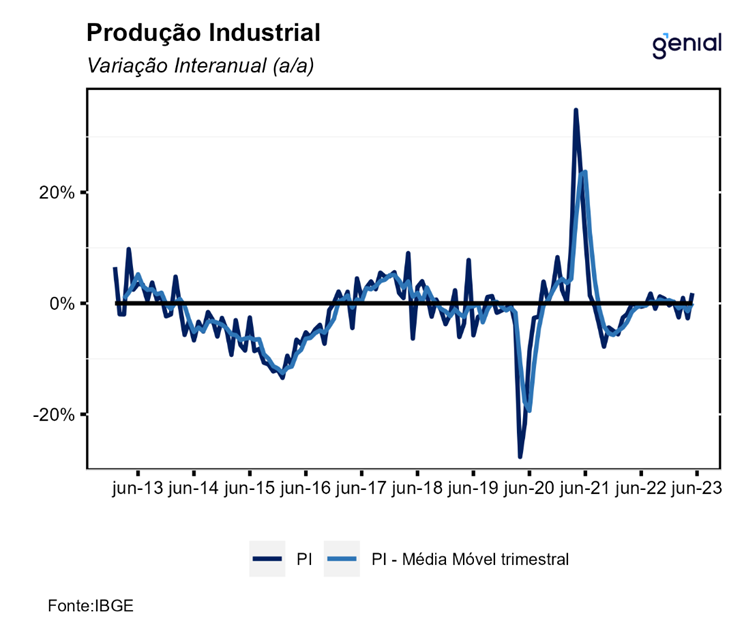

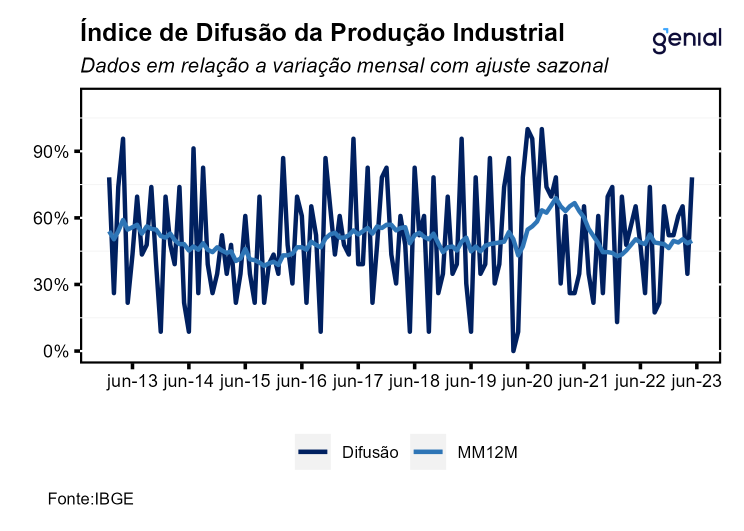

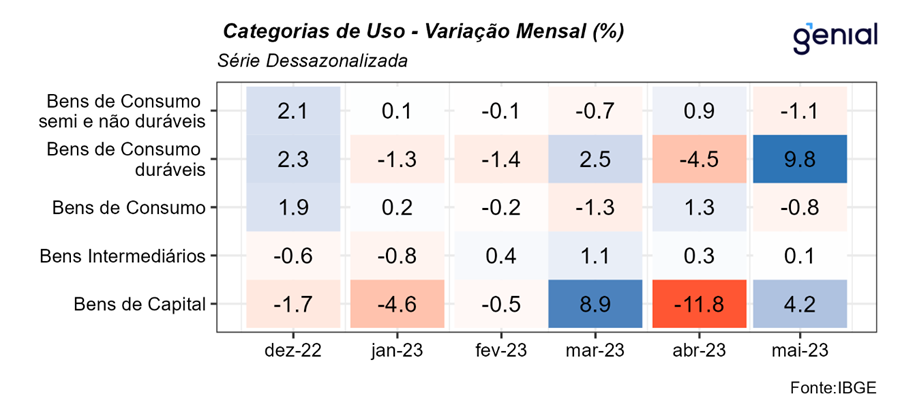

Em maio, a Produção Industrial apresentou crescimento de 0,3% m/m, na série com ajuste sazonal, vindo melhor que a mediana do mercado de 0,1% m/m (Broadcast+). A leitura foi composta por crescimento disseminado em 19 dos 25 ramos pesquisado e 3 das 4 grandes categorias econômicas tanto de Bens de capital (4,2% m/m, ante -11,8% m/m), quanto de Bens intermediários (0,1% m/m, ante 0,3% m/m) e de Bens de consumo duráveis (9,8% m/m, ante -4,5% m/m). No acumulado no ano, a Indústria apresenta retração de 0,4%. Na variação interanual, houve crescimento de 1,9% a/a. Com este resultado, a Indústria se encontra 18,1% abaixo do nível recorde de maio de 2011 e 1,5% abaixo do patamar observado durante o período pré-pandemia (fev/20).

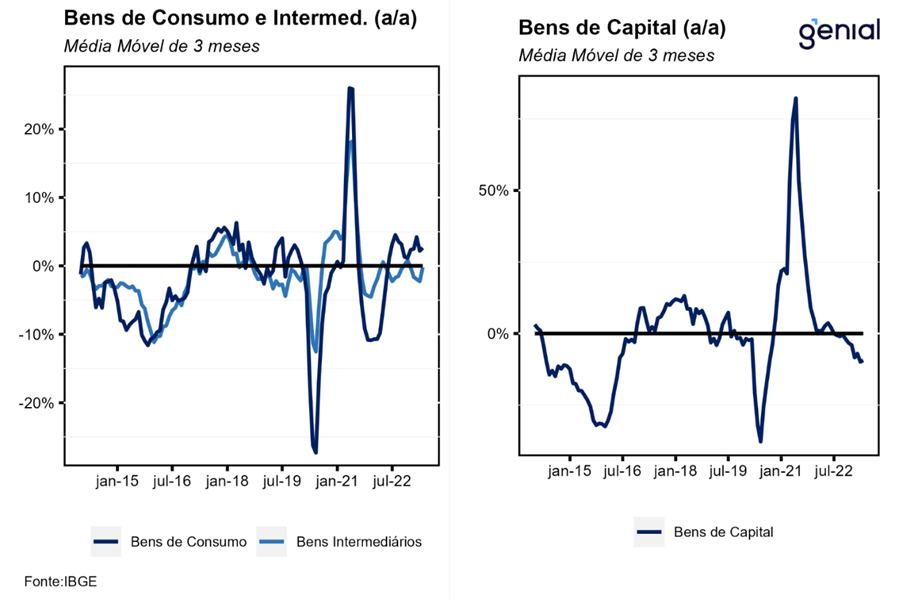

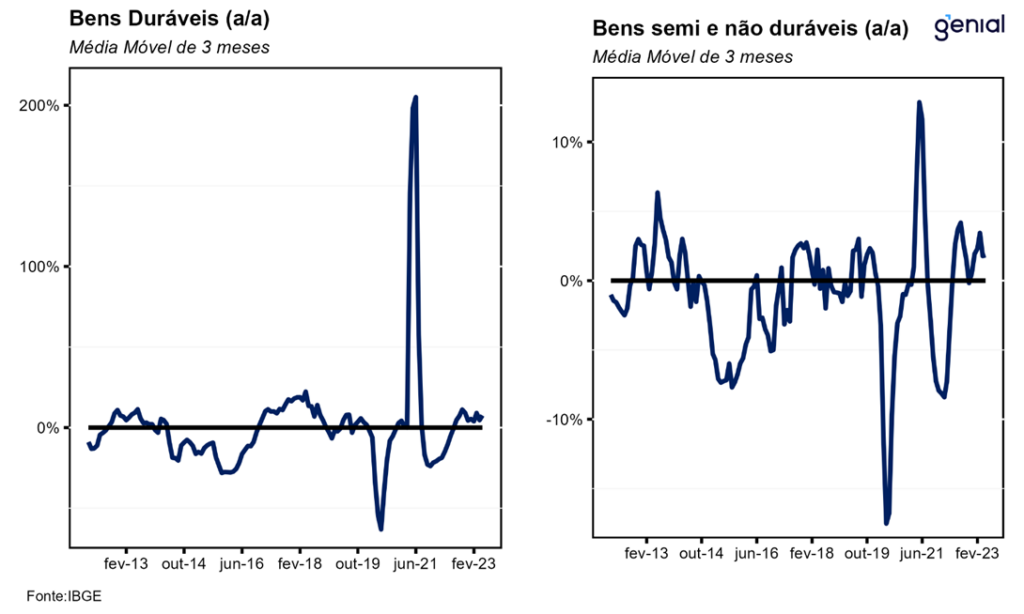

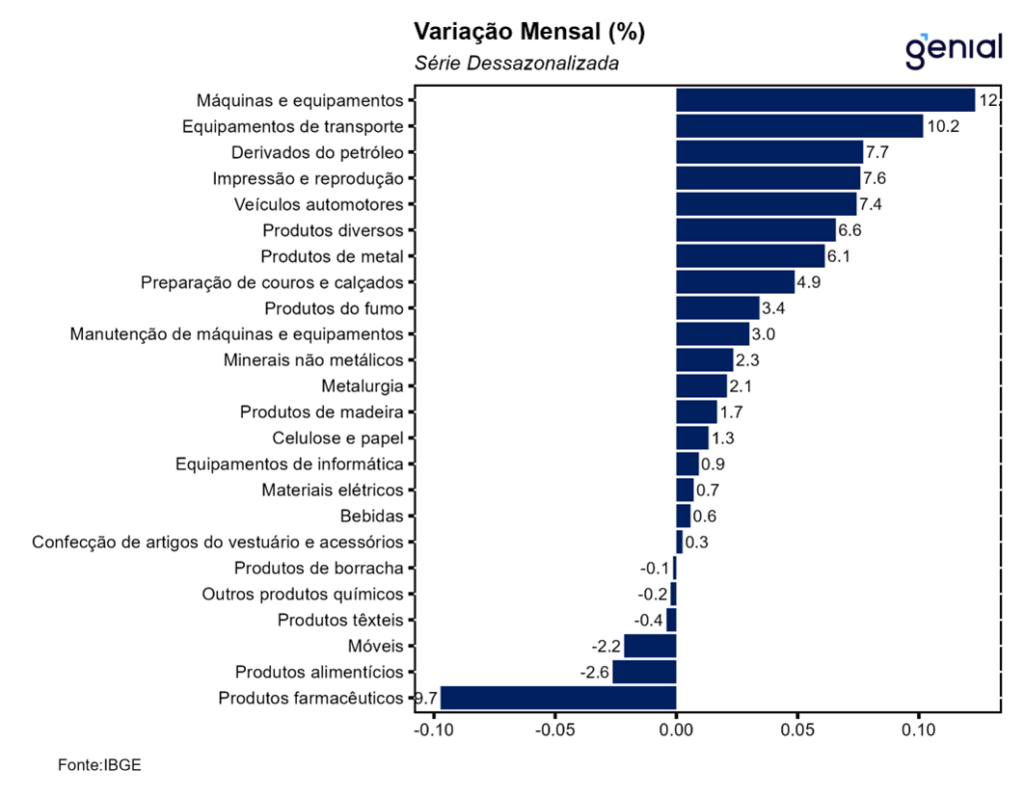

Na composição de maio, a leitura aponta para ganhos disseminados na indústria, o maior espalhamento desde set/20, quando 23 dos 25 ramos pesquisados apresentaram expansão durante o processo de recuperação da indústria durante a pandemia. Os destaques no mês entre as categorias de uso vão para: Bens de Consumo Duráveis (9,8% m/m, ante -4,5% m/m), devido à forte expansão da produção de automóveis para passageiros (7,1% m/m) em um movimento de antecipação ao início do pacote do governo de descontos para automóveis; e Bens de Capital (4,2% m/m, ante -11,8% m/m), devolvendo parte da acentuada queda do mês de abril e se beneficiando da produção de máquinas agrícolas e máquinas voltadas para o setor de construção. Em contrapartida, a produção de Bens de Consumo Semiduráveis e Não Duráveis contribuiu negativamente para o desempenho no mês ao recuar 1,1% m/m, refletindo a queda na produção de alimentos (-2,6% m/m) no mês.

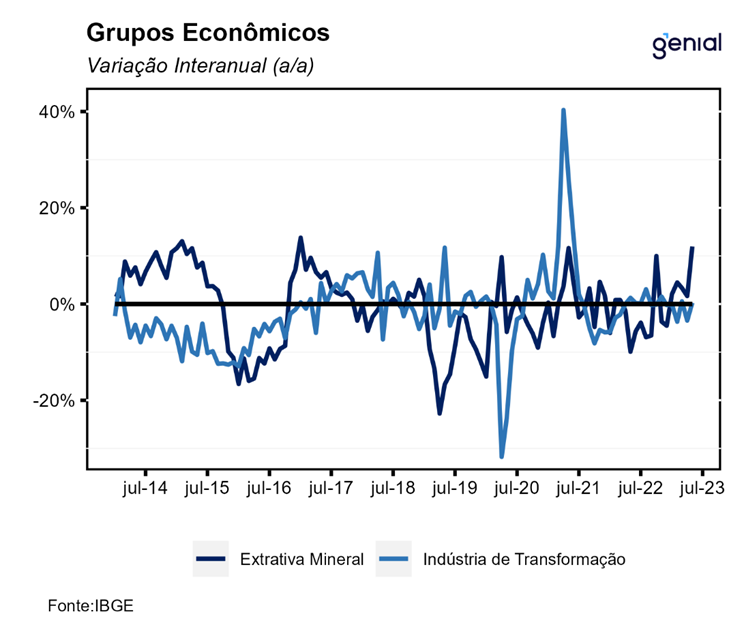

Comparando a atividade industrial das categorias com o nível registrado no período pré-pandemia temos que 10 delas já retomaram e ultrapassaram o patamar anterior. Dentre elas se destacam: veículos (27,8% acima) e máquinas e aparelhos (14,2% acima). Por outro lado, itens como Metalurgia, informática e eletrônicos, máquinas e equipamentos e outros equipamentos de transporte ainda se situam 8,5%, 22,0%, 11,4% e 28,6% abaixo do pré-pandemia, respectivamente. Já em relação às máximas históricas, todas as categorias de uso ainda se situam consideravelmente abaixo dos seus respectivos picos. Os Bens Duráveis se situam 34,6% abaixo do pico de março de 2011, enquanto para os Bens Semiduráveis a diferença é de 15,7% para o ápice de junho de 2013. Os Bens de Capital também apresentaram queda expressiva (-32,4%) em comparação com o nível máximo de produção atingido em abril de 2013. Por sua vez, os Bens Intermediários situam-se 15,2% aquém do pico observado em maio de 2011.

Na nossa avaliação, embora o resultado de maio tenha revertido, ainda que parcialmente, a queda de 0,6% m/m no mês imediatamente anterior, acreditamos que este tenha sido um resultado pontual, de modo que, não deve ser interpretado como uma reversão da tendência de desaceleração da indústria ao longo das próximas leituras. Entretanto, avaliamos que o cenário prospectivo será heterogêneo entre os ramos da indústria pesquisados pelo IBGE, refletindo uma melhora da perspectiva para a produção de máquinas e equipamentos em um contexto de cortes de juros futuros, estimulando os investimentos nos próximos trimestres. Em contrapartida, enxergamos um cenário ainda negativo para a produção de Bens de Consumo Duráveis em linha com um cenário macroeconômico adverso, sobretudo no que diz respeito ao mercado de crédito brasileiro que atuará como um importante limitador do consumo das famílias nos próximos meses.