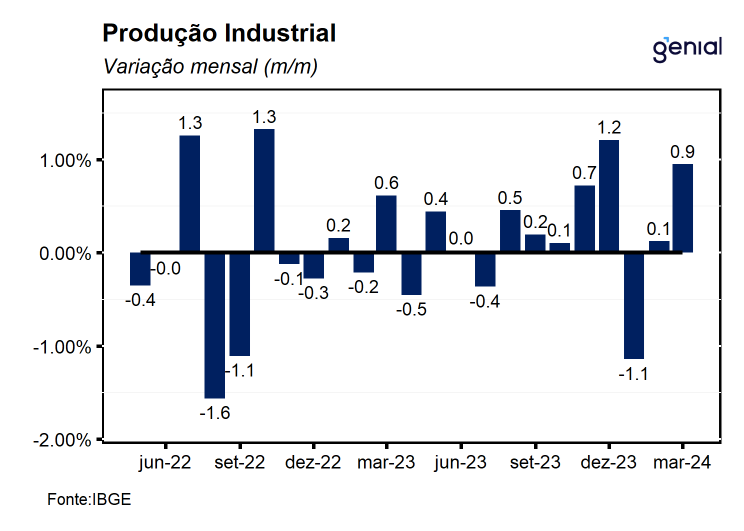

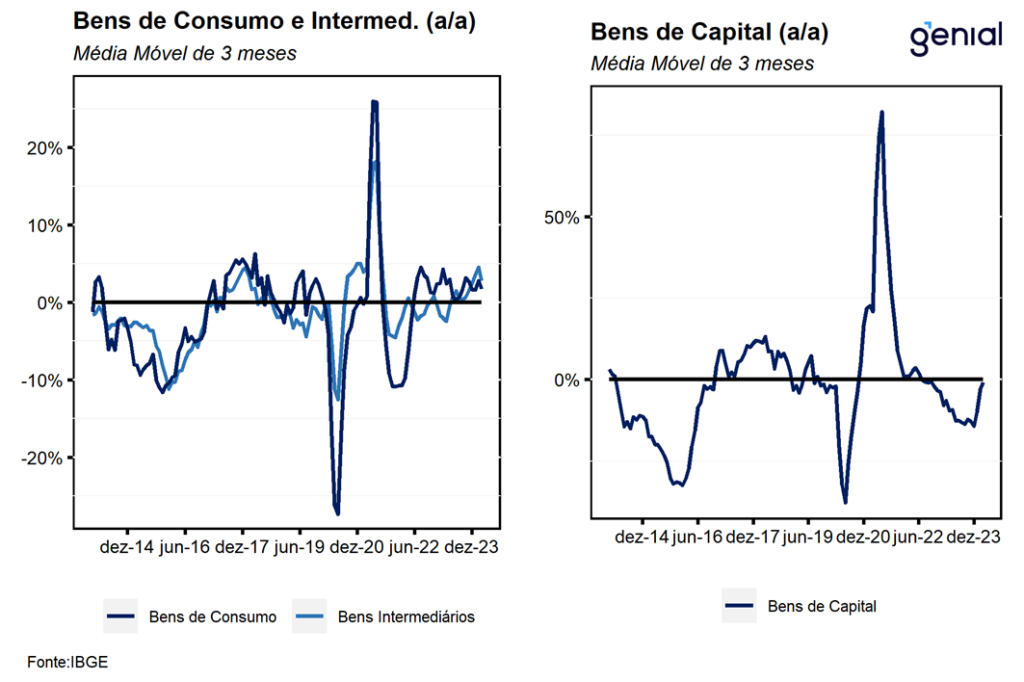

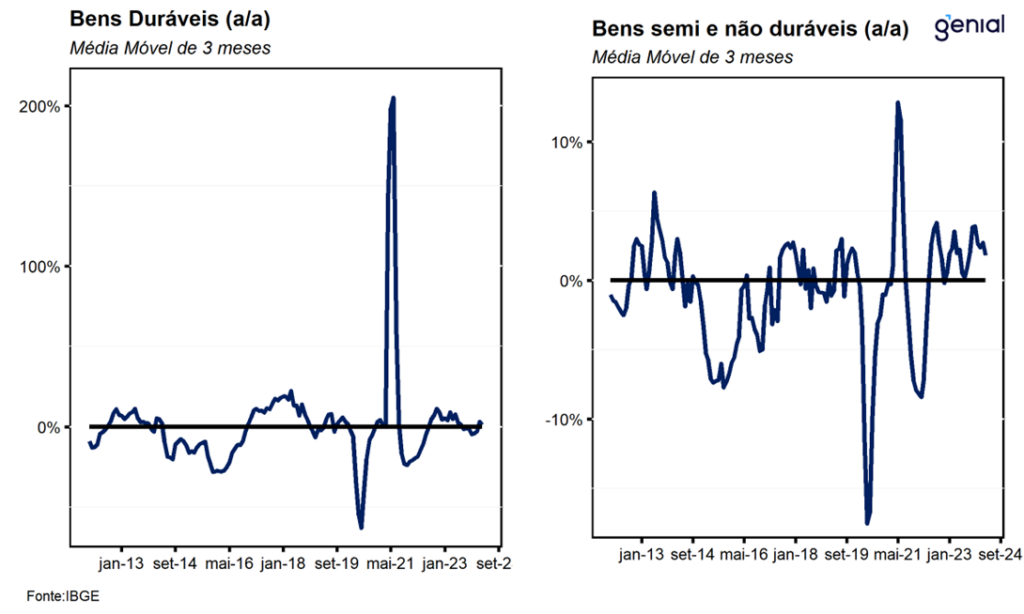

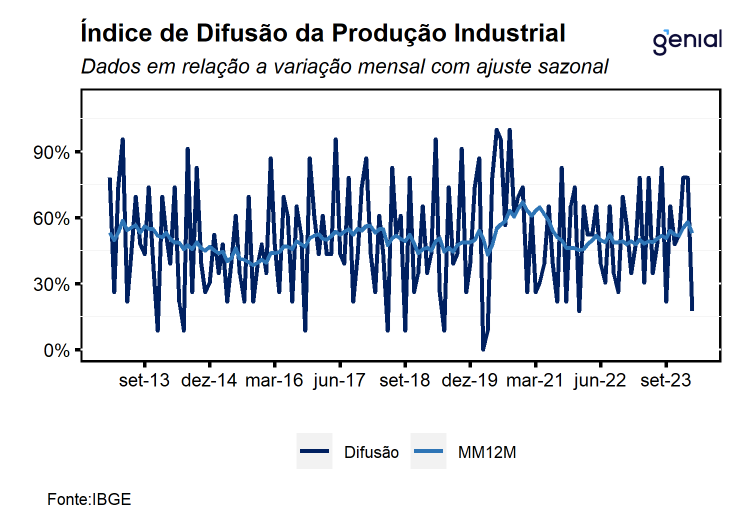

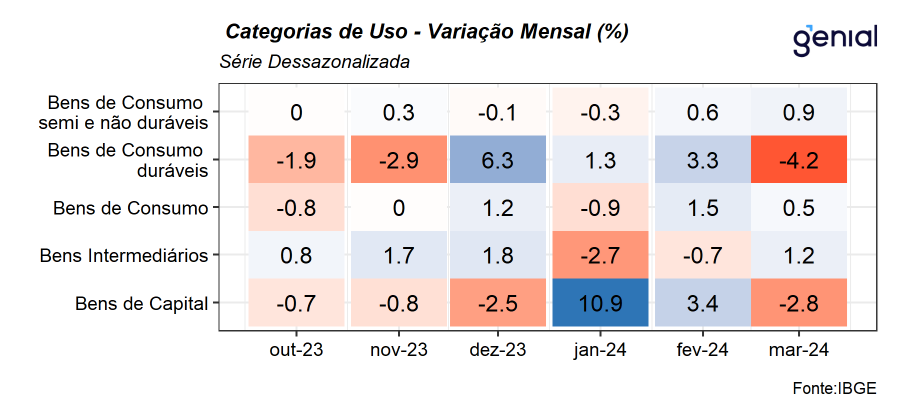

Em março, a Produção Industrial avançou 0,9% m/m na comparação mensal, vindo pior que a mediana das projeções (1,4% m/m, Broadcast+), acumulando alta de 0,3% t/t em relação ao último trimestre de 2023. O resultado no mês refletiu a expansão de duas das quatro grandes categorias, com destaque positivo para a produção de Bens intermediários (1,2% m/m) e Bens de consumo semiduráveis (0,9% m/m). Em contrapartida, tivemos contração na produção de Bens de capital (-2,8% m/m) e em Bens duráveis (-4,2% m/m). Na comparação interanual, houve recuo de 2,8% a/a em relação ao mesmo mês do ano anterior.

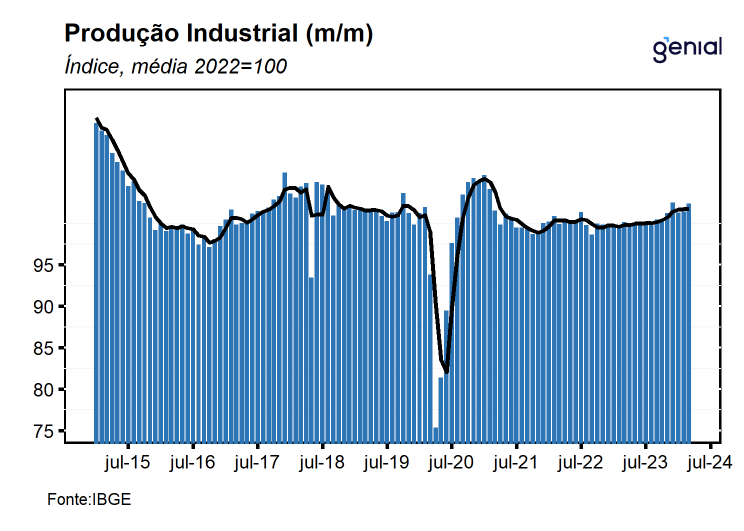

Com este resultado, a indústria se encontra 0,4% acima do nível observado durante o período pré-pandemia (fev/20), refletindo a combinação entre a indústria extrativa que se encontra 4,6% acima do patamar pré-Covid, ao passo em que a indústria de transformação ainda se encontra 0,3% abaixo do nível observado em fev/20. Cabe destacar que na leitura de março, a indústria de transformação registrou alta de 0,8% m/m, de modo que, o seu indicador alcançou o nível mais elevado desde mar/21. Além disso, a atividade industrial se encontra 16,3% abaixo do patamar recorde da série histórica (mai/11) e deixa um carrego estatístico de 0,7% para o segundo trimestre e de 1,9% para o ano cheio.

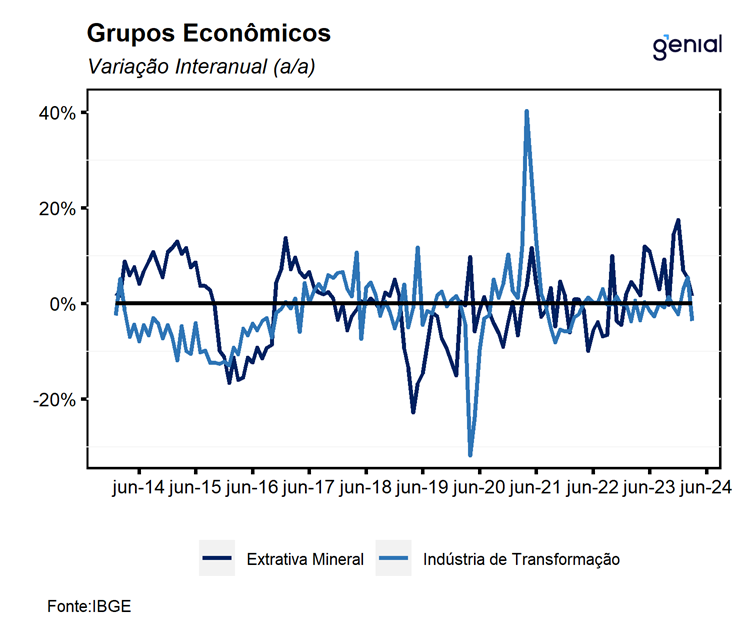

Os dados apontam para a predominância de taxas negativas, visto que 2 das 4 grandes categorias e 20 dos 25 ramos industriais recuaram no mês. Entre as atividades pesquisadas, os destaques negativos vão para a produção de Veículos automotores, reboques e carrocerias (-6,0% m/m) e Equipamentos de informática, produtos eletrônicos e ópticos (-13,3% m/m). Além disse, cabe destacar os recuos na produção de Produtos químicos (-2,0% m/m), Metalurgia (-2,6% m/m), Celulose, papel e produtos de papel (-2,8% m/m), e Produtos diversos (-9,7% m/m). Na direção oposto, entre as 5 atividades com crescimento na produção, destacamos os bons desempenhos assinalados pela produção de Produtos alimentícios (1,0% m/m), Produtos têxteis (4,5% m/m), Impressão e reprodução de gravações (8,2% m/m), e Indústrias extrativas (0,2% m/m).

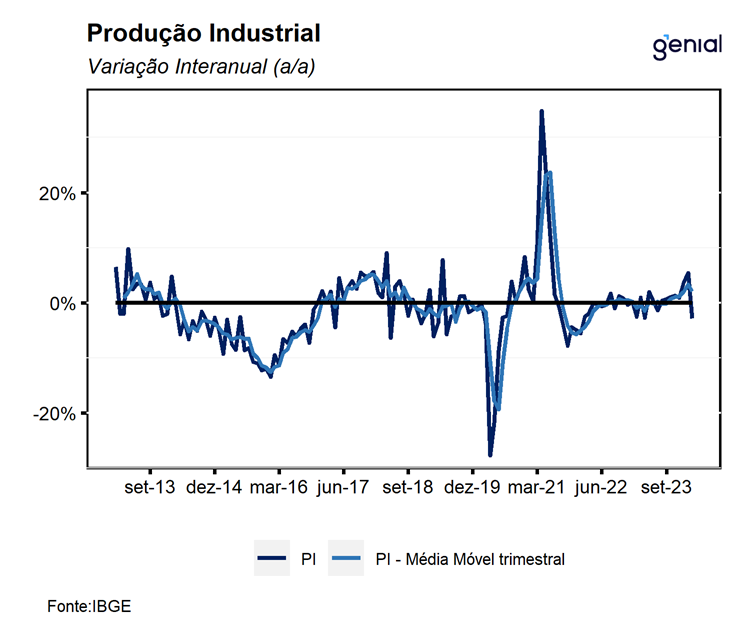

Na comparação anual, a indústria apresentou retração de 2,8% a/a, interrompendo uma sequência de 7 meses consecutivos de alta nesta métrica, com resultado negativo em todas as quatro grandes categorias econômicas e em 17 dos 25 ramos de atividade pesquisados. Entre as atividades, os principais destaques vão para: Produtos químicos (-8,1% a/a), Máquinas e equipamentos (-12,9% a/a), Produtos farmoquímicos e farmacêuticos (-15,6% a/a), Veículos automotores, reboques e carrocerias (-6,4% a/a) e Equipamentos de informática, produtos eletrônicos e ópticos (-16,1% a/a). Por outro lado, entre as oito atividades que apontaram expansão na produção, os destaques vão para a produção de Coque, produtos derivados do petróleo e biocombustíveis (2,8% a/a) e Indústrias extrativas (1,6% a/a).

Comparando a atividade industrial das categorias com o nível registrado no período pré-pandemia temos que 8 delas já retomaram e ultrapassaram o patamar anterior. Dentre elas se destacam: Produtos Alimentícios (7,3%), Fumo (17,0%), Derivados de Petróleo (6,9%) e Veículos (21,6 %). Por sua vez, entre as categorias de uso, apenas Bens intermediários (3,6%) e Bens de capital (4,7%) se encontram acima do nível pré-pandemia, ao passo em que Bens de consumo duráveis e semiduráveis se encontram 18,0% e 3,2% abaixo do nível de fevereiro de 2020, respectivamente.

Na nossa visão, apesar do desempenho positivo da indústria no mês, observa-se um perfil disseminado de taxas negativas em 20 dos 25 ramos industriais pesquisados, refletindo o efeito calendário do mês de mar/24 que teve três dias úteis a menos do que o mesmo período do ano anterior. Dessa forma, seguimos avaliando que a performance abaixo do esperado da indústria no mês de março não altera nossa perspectiva de robusto crescimento do PIB nos três primeiros meses do ano, sendo este liderado pela combinação entre a resiliência do mercado de trabalho, continuidade da melhora dos indicadores de crédito e das políticas de impulso à demanda aprovadas pelo governo. Dessa forma, seguimos projetando uma expansão de 0,7% t/t do PIB no primeiro trimestre, de modo que, a economia deve apresentar alta de 2,2% no ano.