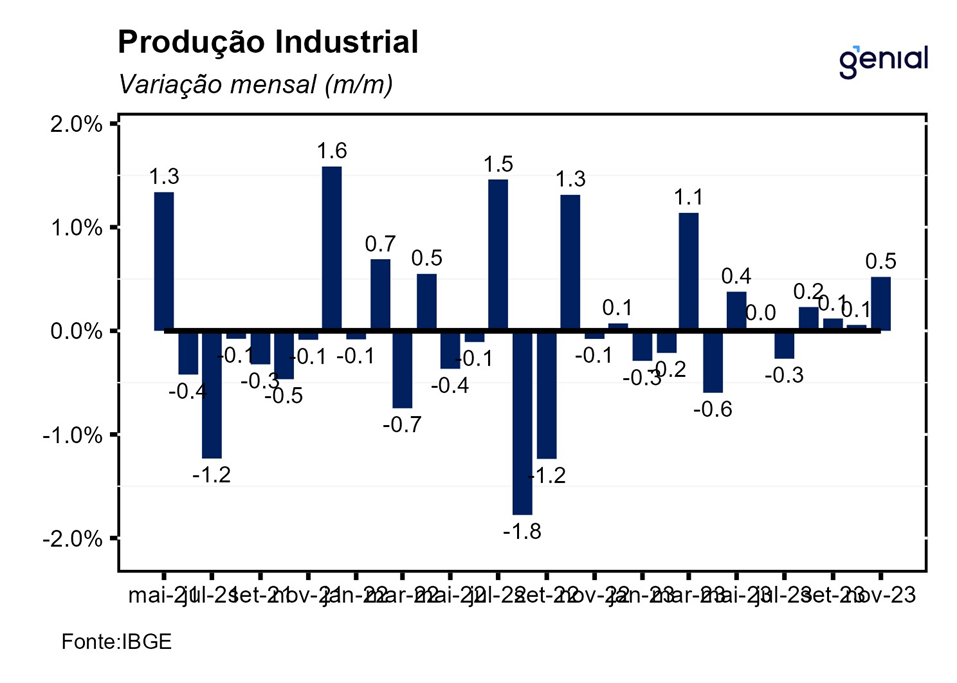

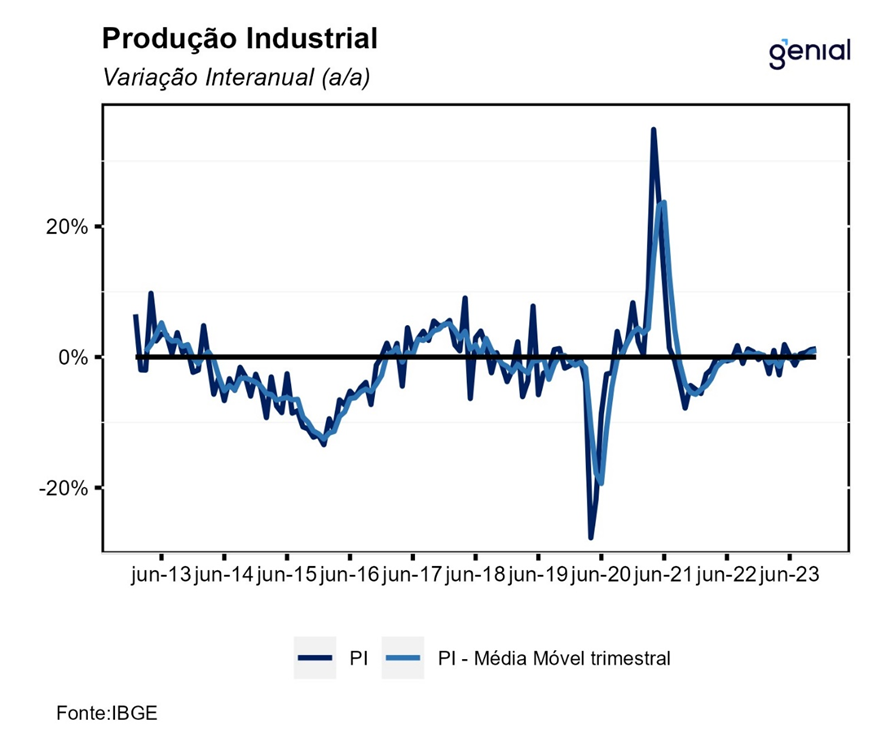

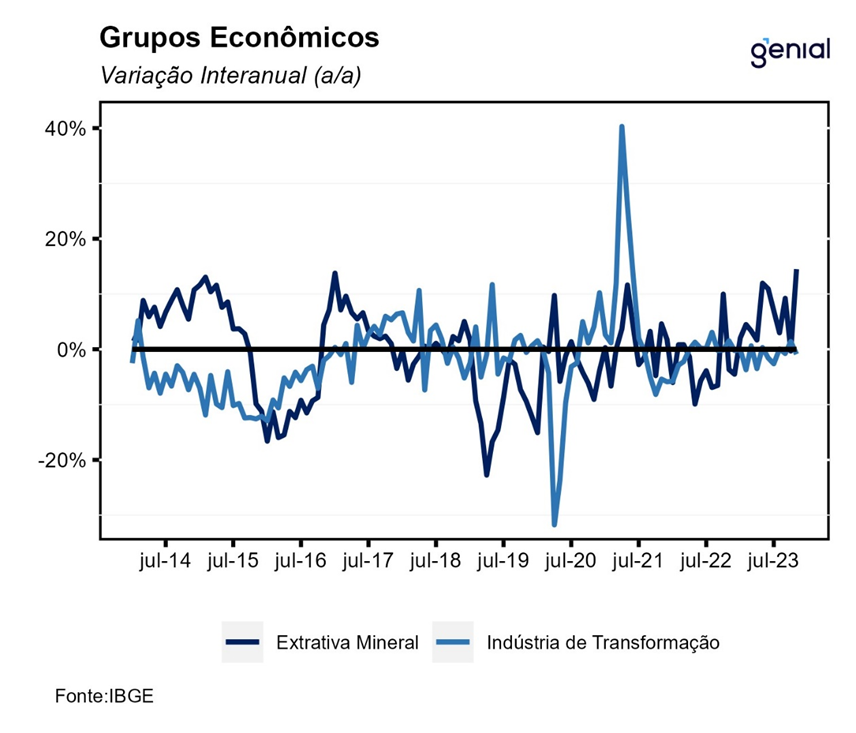

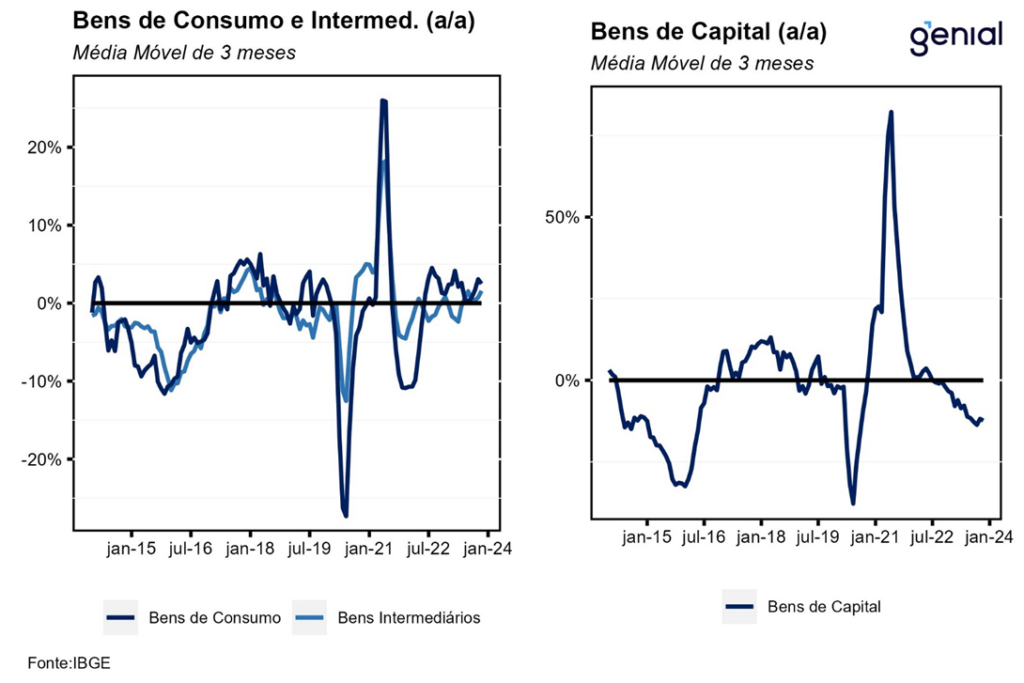

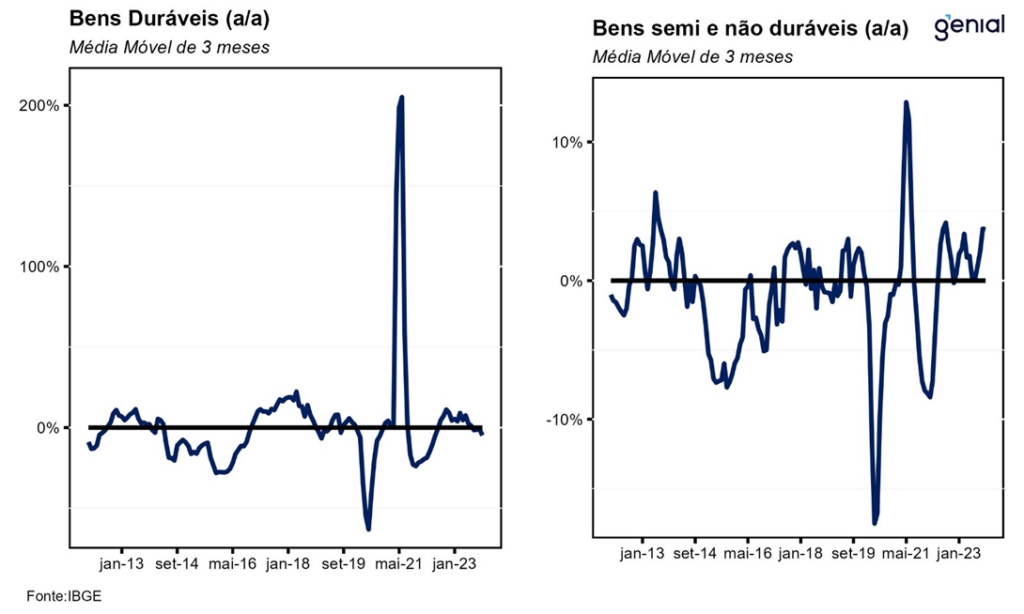

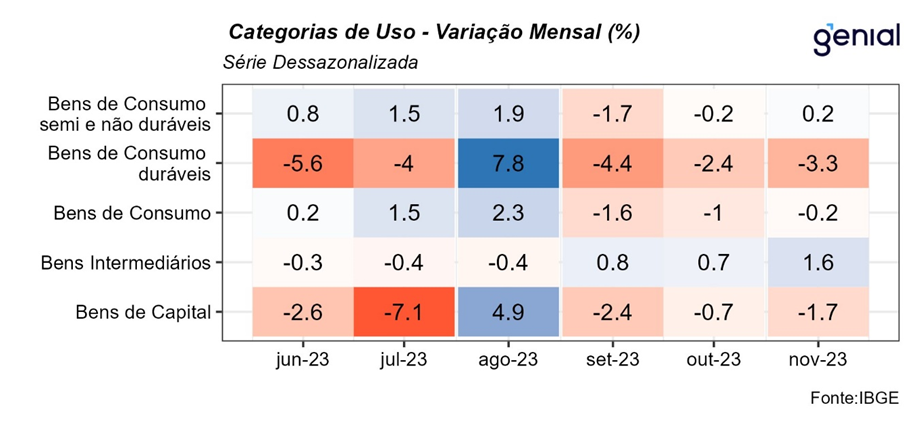

Em novembro, a Produção Industrial variou 0,5% m/m, na série com ajuste sazonal, vindo em linha com a mediana do mercado de 0,5% m/m (Broadcast+), este é o quarto mês consecutivo de expansão do setor e reflete a combinação entre a queda de 0,2% m/m da indústria de Transformação, ao passo em que a Indústria Extrativa apresentou alta de 3,4% m/m. Nesse sentido, duas das quatro grandes categorias apresentaram alta no período. Os destaques vão para Bens intermediários (1,6% m/m) e Bens de consumo Semiduráveis e não duráveis (0,2% m/m). Por outro lado, Bens de capital (-1,7% m/m) e Bens de consumo duráveis (-3,3% m/m) apresentaram desempenho negativos. Na comparação interanual, a indústria avançou 1,3% a/a. Por fim, no ano, a indústria variou 0,1% enquanto apresentou estabilidade nos últimos 12 meses.

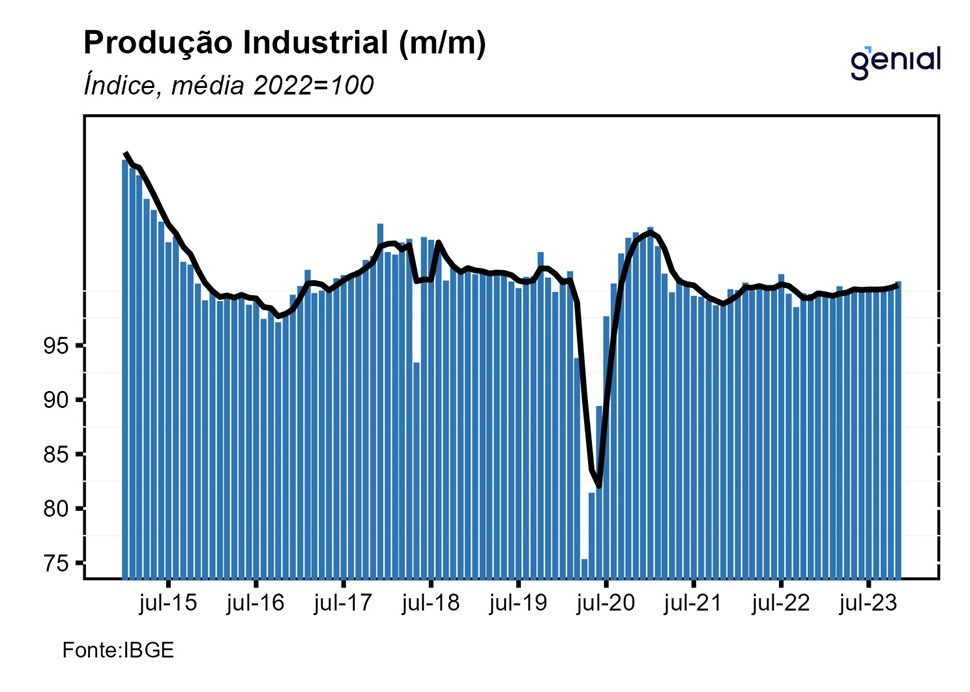

Com este resultado, a Indústria ainda se encontra 0,9% abaixo do patamar observado durante o período pré-pandemia (fev/20), reflexo de uma indústria de transformação que ainda se encontra 2,6% abaixo do nível pré-Covid, ao passo em que a indústria extrativa se encontra 9,7% acima do patamar observado em fevereiro de 2020. Além disso, a atividade industrial se encontra 17,6% abaixo do recorde (mai/11), deixando um carrego estatístico de 0,6% para o quarto trimestre e de 0,1% para 2023.

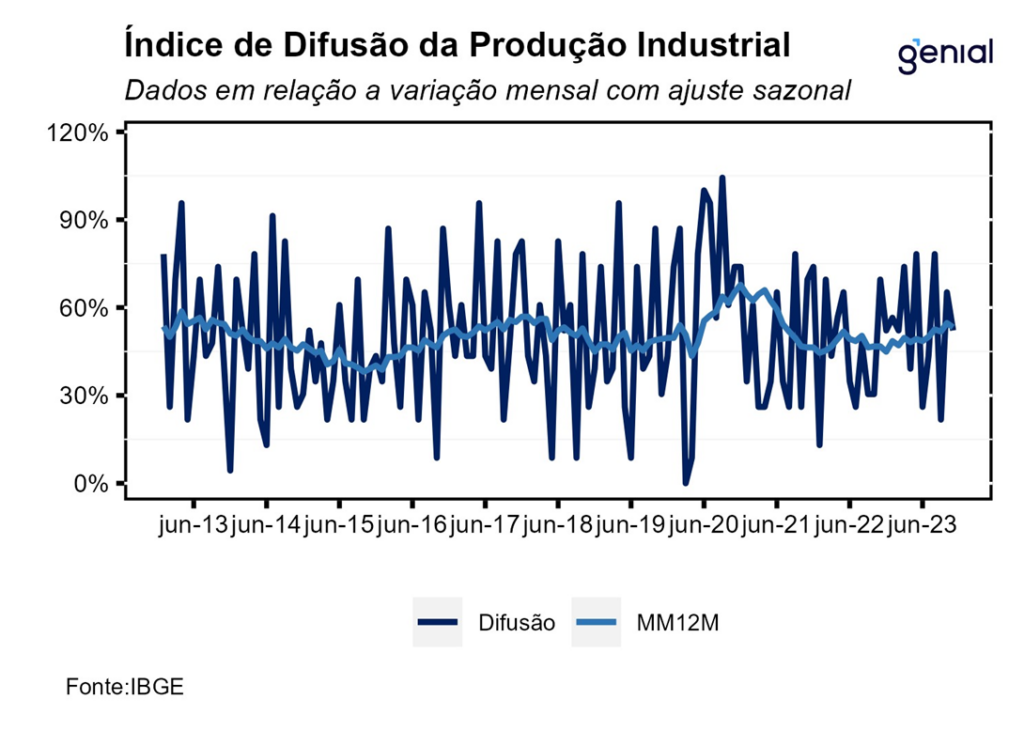

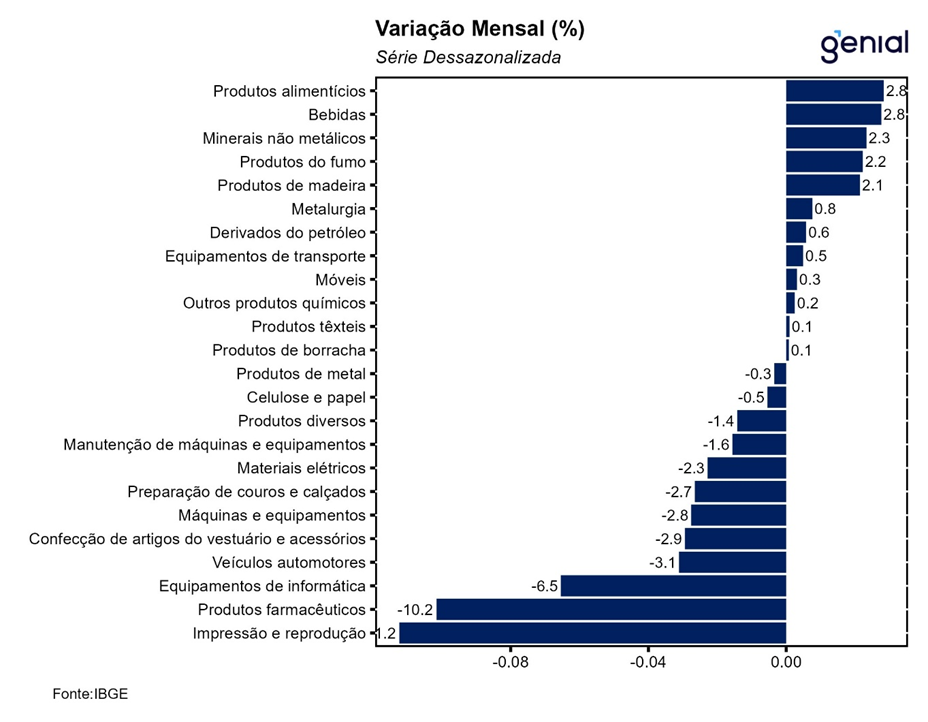

Apesar da expansão do setor na margem, os dados apontam para um equilíbrio entre taxas positivas e negativas, visto que duas das quatro grandes categorias e 13 dos 25 ramos industriais apresentaram crescimento. Entre as atividades pesquisadas, os destaques positivos no mês vão para indústrias extrativas (3,4%) e produtos alimentícios (2,8%), bebidas (2,8%), de produtos de minerais não metálicos (2,3%) e metalurgia (0,8%). Na direção oposta, entre as doze atividades com redução na produção, vale destacar que os recuos assinalados em produtos farmoquímicos e farmacêuticos (-10,2%) e veículos automotores, reboques e carrocerias (-3,1%).

Comparando a atividade industrial das categorias com o nível registrado no período pré-pandemia temos que 6 delas já retomaram e ultrapassaram o patamar anterior. Dentre elas se destacam: Veículos (13,0% acima), Máquinas e aparelhos (0,8% acima) e Derivados do petróleo (11,5% acima). Por outro lado, itens como Informática e eletrônicos; Máquinas e equipamentos; e Outros equipamentos de transporte ainda se situam 22,6%, 21,6% e 28,9% abaixo do pré-pandemia, respectivamente. Por sua vez, entre as categorias de uso, apenas a Bens intermediários se encontra acima do nível pré-pandemia 4,5%), ao passo em que Bens de capital, Bens de consumo duráveis e semiduráveis se encontram 5,3%, 24,7% e 4,3% abaixo do nível de fevereiro de 2020, respectivamente.

Na nossa avaliação, a leitura positiva do mês de novembro está relacionada com o bom desempenho das indústrias extrativas, influenciadas pela maior extração de petróleo e minério de ferro, e alimentícias, impactadas pelos produtos derivados da soja e carnes de bovinos. Por outro lado, os segmentos de bens de capital e de bens de consumo duráveis tiveram resultados negativos, ambos com a terceira taxa negativa consecutiva e acumulando, nesse período, perdas de 4,7% e 9,7%, respectivamente. De maneira geral, o cenário macroeconômico ainda adverso, marcado pelo encarecimento do acesso ao crédito, incertezas em torno da trajetória econômica nos próximos meses, sobretudo em relação à elevação do risco fiscal e as suas implicações na condução da política monetária e a mudança no perfil de consumo de bens para serviços devem continuar penalizando o setor nos próximos meses. Por fim, avaliamos que a leitura de novembro corrobora o nosso cenário de desaceleração do PIB no segundo semestre e deve fazer com que a taxa de crescimento seja de 2,9% em 2023.