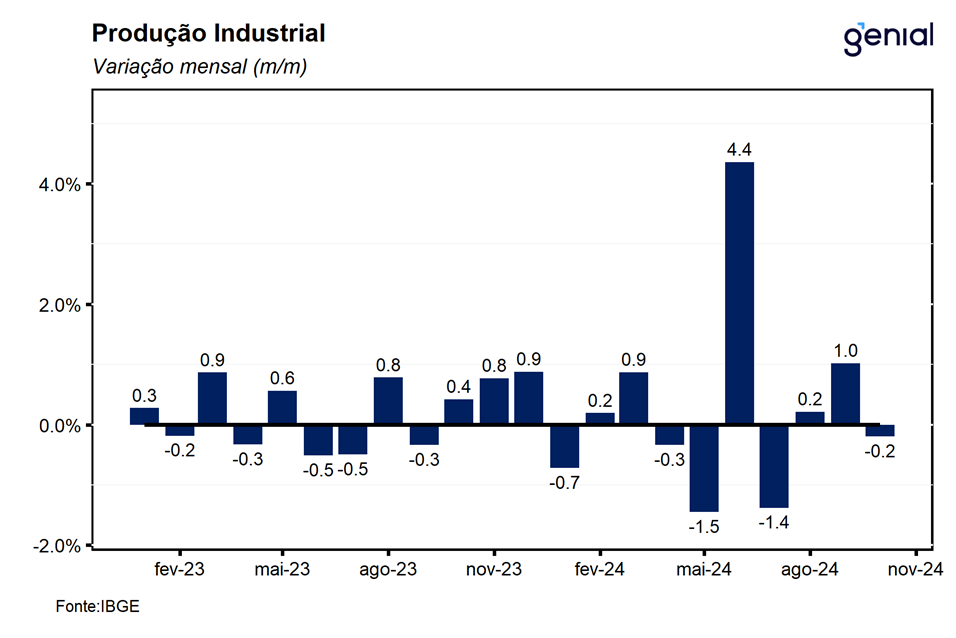

Em outubro, a produção industrial registrou recuo de 0,2% m/m em relação ao mês imediatamente anterior, vindo ligeiramente pior do que o consenso de mercado que tinha como expectativa alta de 0,1% m/m (Broadcast+), porém em linha com a nossa projeção.

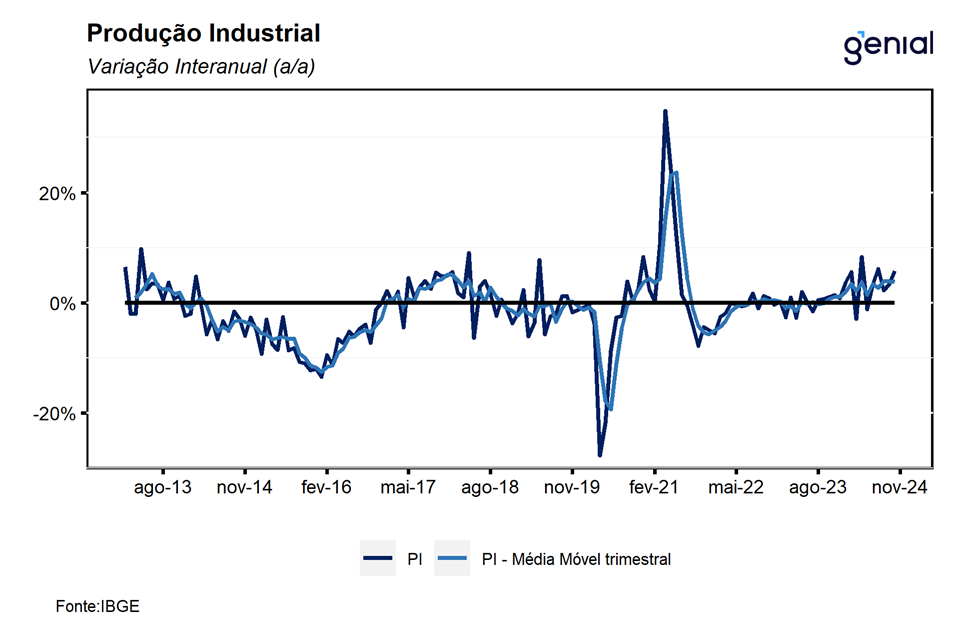

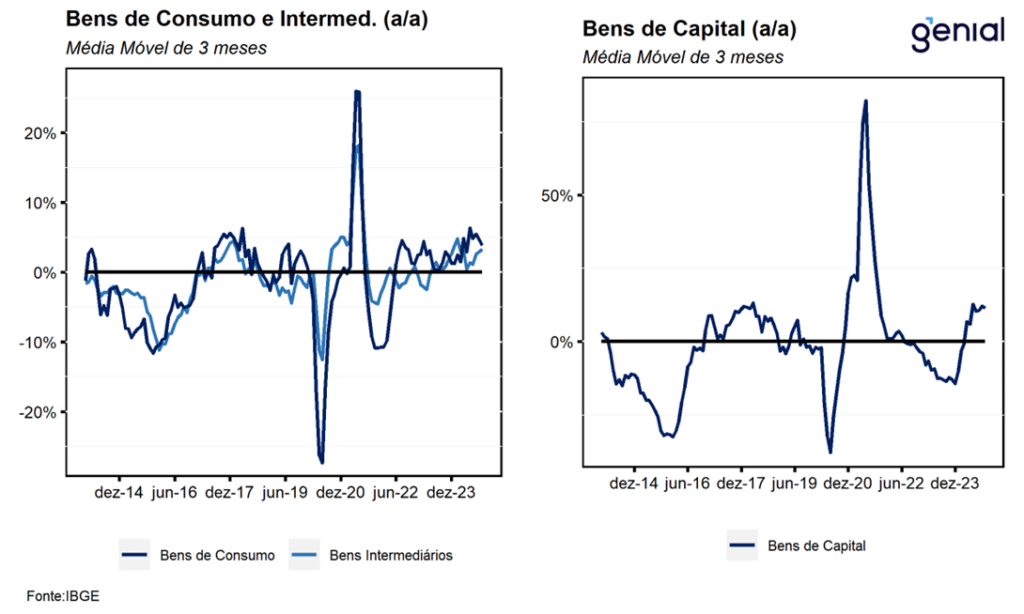

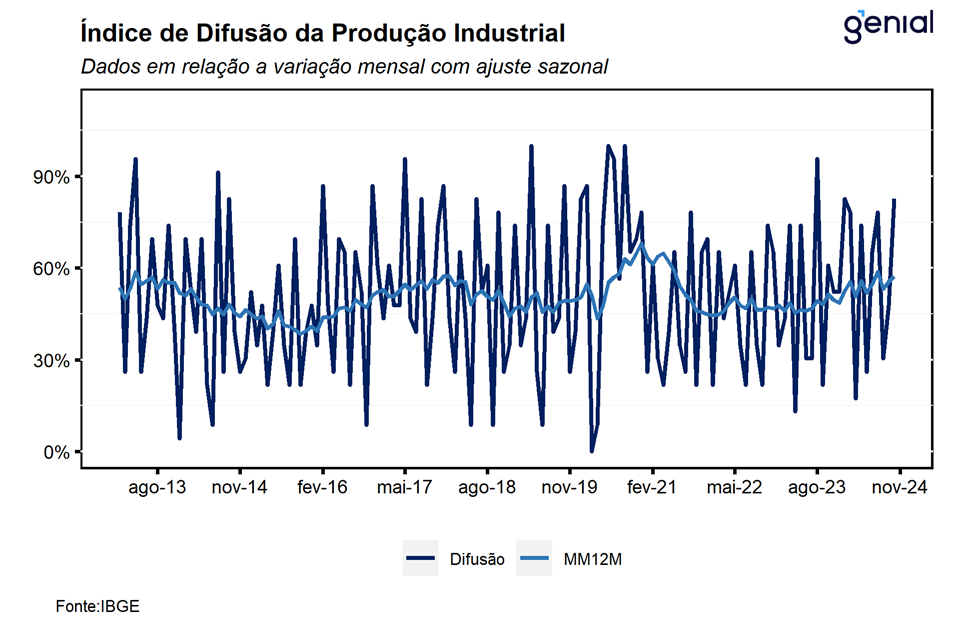

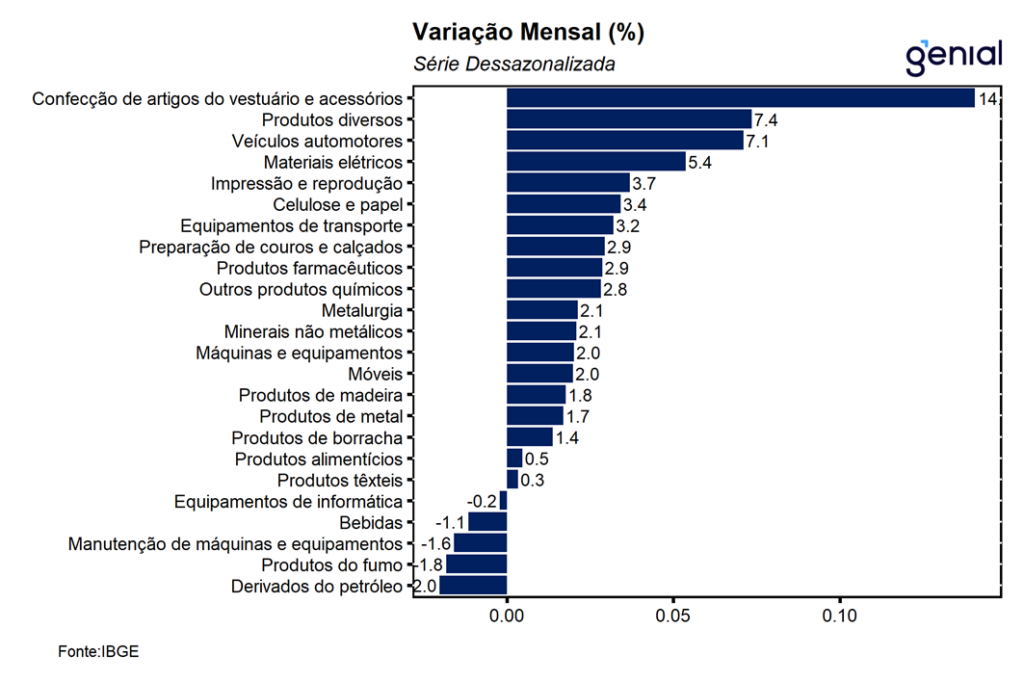

Apesar do recuo, o desempenho da indústria em outubro foi marcado por altas bastante disseminadas, visto que apenas 1 das 4 grandes categorias e 6 das 25 atividades pesquisadas registraram recuos no mês, sugerindo que a queda na atividade no mês deve ser interpretada com cautela. Na comparação interanual, a expansão da indústria foi de 5,8% a/a, acelerando em relação aos 3,4% a/a registrados no mês imediatamente anterior, ilustrando que a atividade industrial segue resiliente mesmo em um ambiente marcado por uma política monetária significativamente contracionista.

Na nossa avaliação, a leitura de outubro corrobora o cenário de que a economia deve seguir em trajetória de desaceleração neste último trimestre do ano. Entretanto, acreditamos que esse processo ocorrerá de maneira mais lenta do que a antecipada, refletindo o bom desempenho do mercado de trabalho nos últimos meses e a expectativa de continuidade do robusto ritmo de concessões de crédito. Nesse contexto, avaliamos que o desempenho da indústria em outubro está consistente com a nossa projeção de crescimento do PIB de 3,4% em 2024.

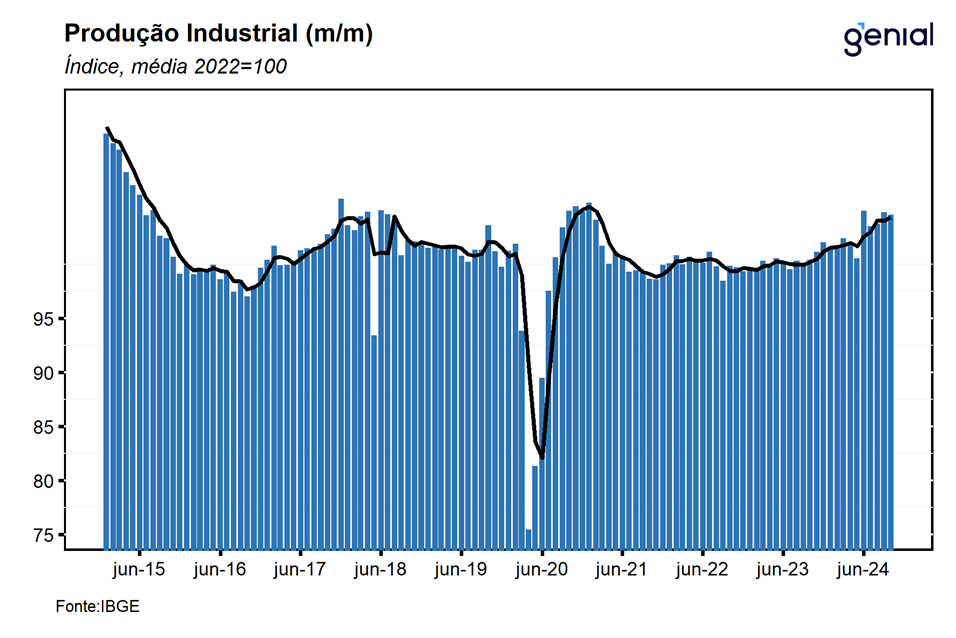

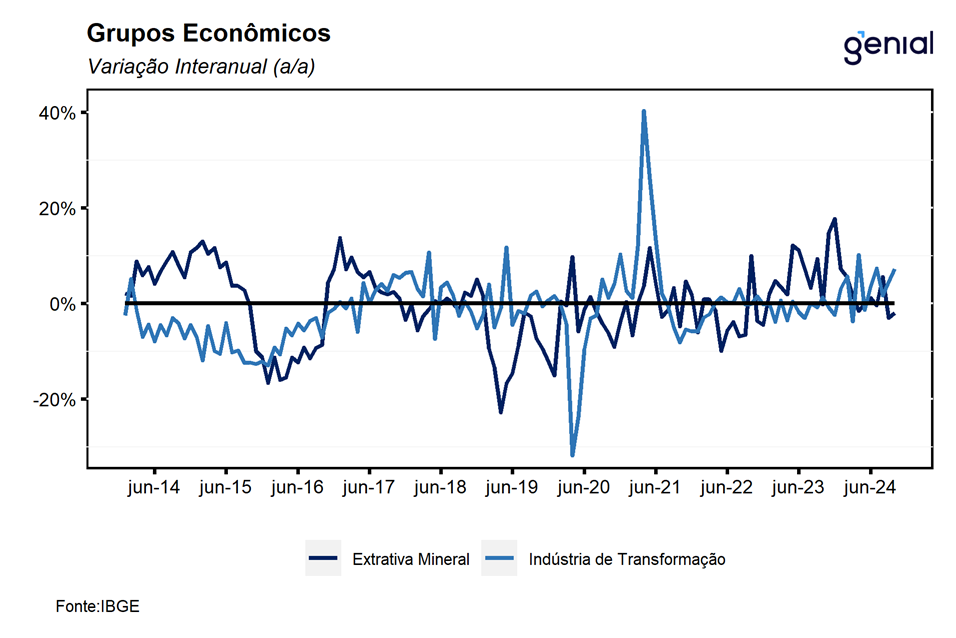

Com o resultado de outubro, a indústria se encontra 2,6% acima do nível pré-pandemia, refletindo a combinação entre a Indústria extrativa e de Transformação que se encontram 3,4% e 3,0% acima deste patamar, respectivamente. Além disso, a atividade industrial se encontra 14,4% abaixo do nível mais elevado já registrado na série histórica (mai/11) e deixa um carrego estatístico de 0,6% para o quarto trimestre e de 2,9% para o ano cheio.

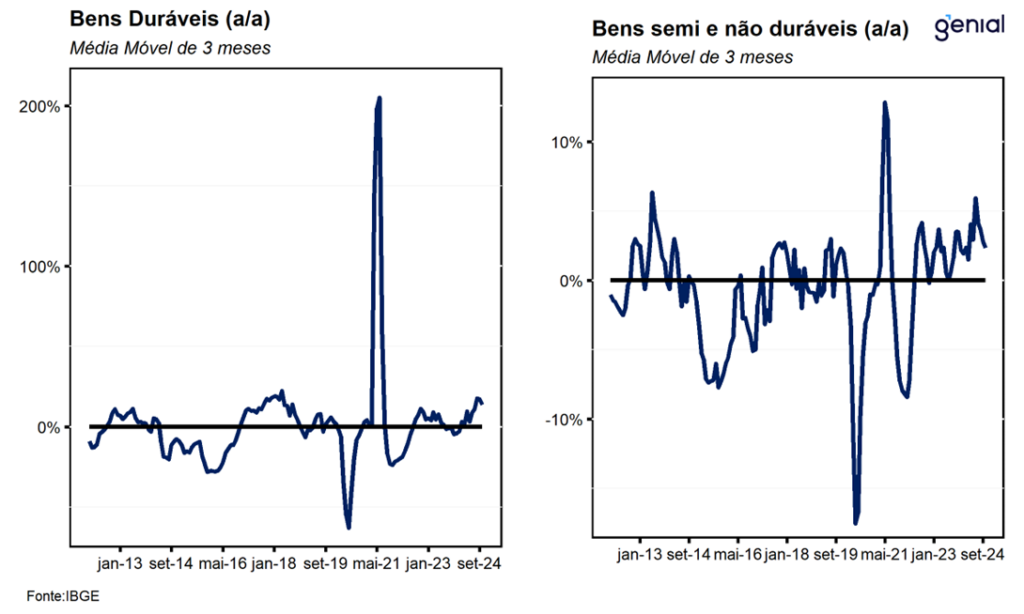

Entre as grandes categorias, o recuo no mês ficou por conta da produção de Bens de consumo semi e não duráveis (-0,7% m/m), eliminando parte do avanço de 0,9% acumulado nos meses anteriores, sendo impactada pelo recuo de 1,7% m/m observado na produção de Produtos alimentícios. Na ponta positiva, os principais destaques ficaram por conta das produções de Bens de consumo duráveis (4,4% m/m), interrompendo uma sequência de dois meses consecutivos de queda, e de Bens de capital (1,6% m/m), que se beneficiaram do bom desempenho na produção de Veículos, reboques e carrocerias (9,4% m/m); Máquinas, aparelhos e materiais elétricos (7,8% m/m); e Outros equipamentos de transporte (2,2% m/m).

De maneira geral, apesar do ligeiro recuo da indústria em outubro, avaliamos que a sua composição demanda cautela ao interpretar o resultado, sugerindo que o desempenho no mês foi mais robusto do que o número agregado sugere. Nesse contexto, avaliamos que os números apresentados corroboram a avaliação de que a atividade deve seguir desacelerando ao longo do último trimestre do ano, entretanto, o risco de que esse processo ocorra de maneira mais lenta do que a antecipada não pode ser descartado. Dessa forma, projetamos que a economia brasileira apresente uma expansão de 3,4% em 2024.