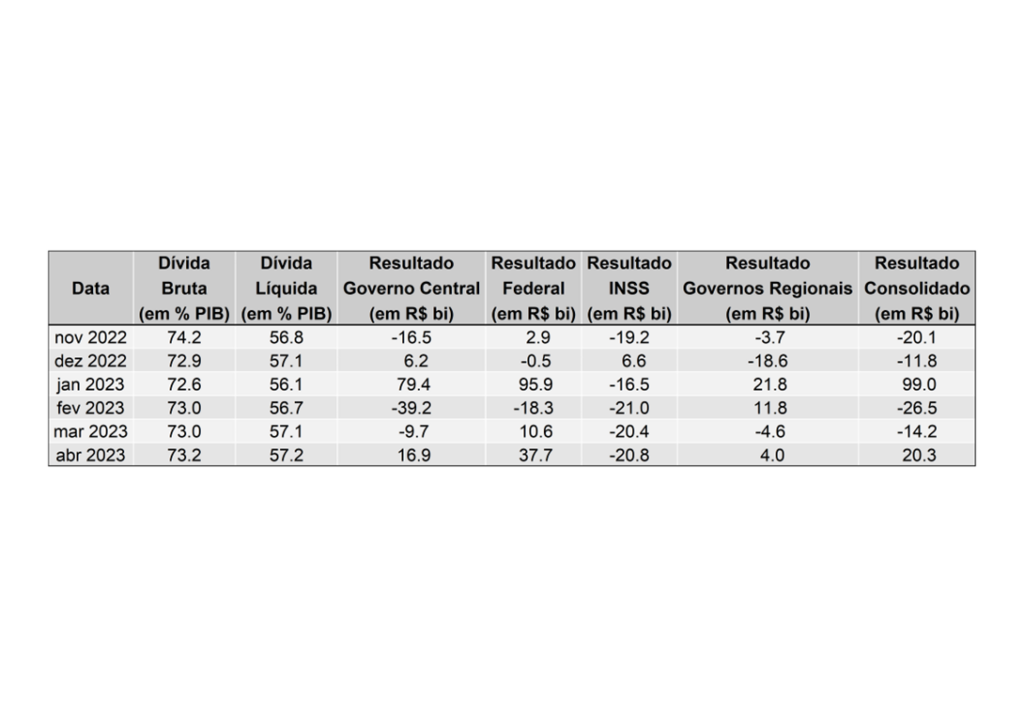

Resultado Consolidado (Banco Central)

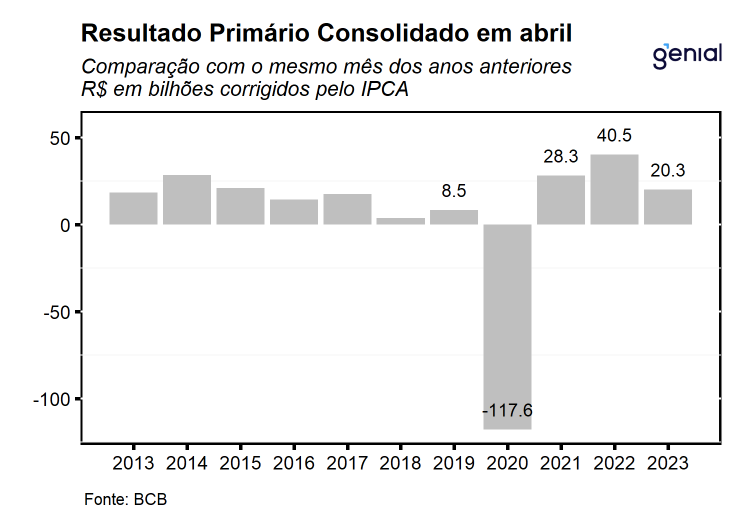

O setor público consolidado (governo central, governos regionais e empresas estatais) apresentou superávit primário de R$ 20,3 bilhões em abril, o terceiro melhor para o mês em toda a série histórica. O resultado que veio melhor do que o esperado pelo consenso de mercado que projetava superávit de R$ 15 bilhões (Broadcast+). A leitura do mês veio próximo do teto das projeções que era de superávit de R$ 21,5 bilhões. Em relação ao mesmo mês do ano anterior, houve piora de R$ 18,6 bilhões, refletindo principalmente a queda de R$ 12,8 bilhões no resultado primário do Governo Central. No acumulado em 12 meses, o setor público consolidado obteve superávit de R$ 56,2 bilhões (0,55% do PIB), ante superávit de R$ 137,4 bilhões no mesmo período de 2022.

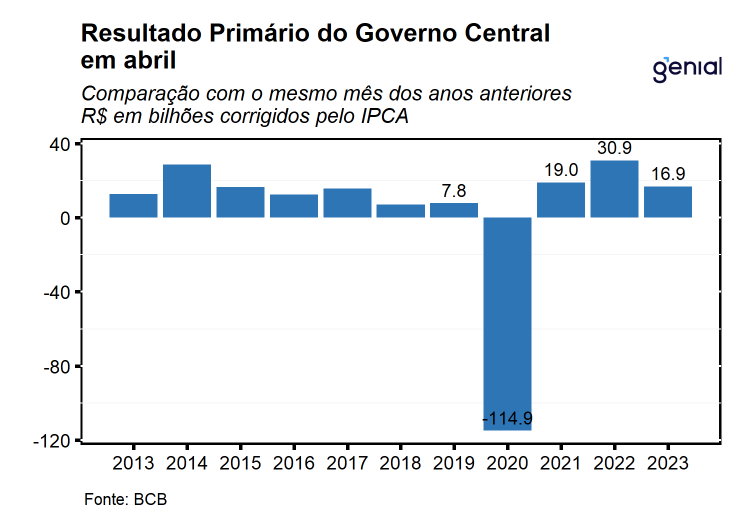

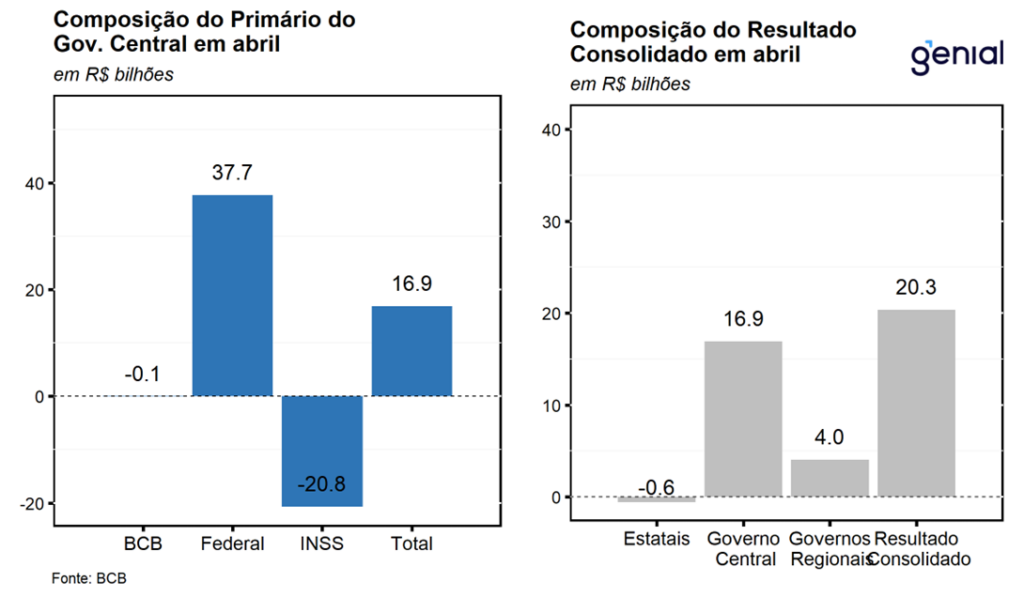

O resultado consolidado de abril foi impactado negativamente pelos superávits no Governo Central (R$ 16,9 bilhões) e dos Governos Regionais (R$ 4,0 bilhões). Em contrapartida, as Empresas Estatais registraram déficit de R$ 602 milhões. O resultado no mês foi impactado pelo desempenho positivo do Governo Central, que vem se beneficiando do aumento da arrecadação do Imposto de Renda Retido na Fonte, refletindo tanto o aumento das receitas com Rendimentos do Trabalho quanto de Rendimentos do Capital. Nos últimos 12 meses, o superávit primário do Governo Consolidado de R$ 56,2 bilhões se deve à combinação do resultado dos Entes Subnacionais, que acumularam resultado positivo de R$ 35,6 bilhões; do Governo Central, que apresentou superávit de R$22,2 bilhões; e das Empresas Estatais que tiveram déficit de R$ 1,7 bilhão no período.

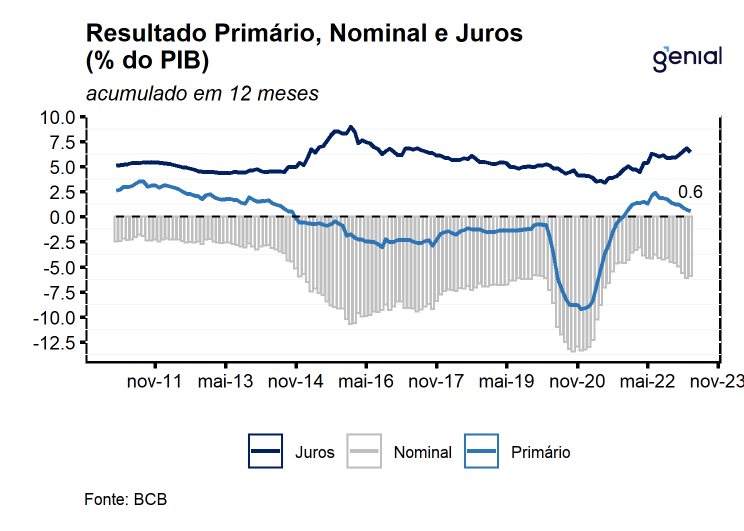

O gasto com juros em março foi de R$ 65,3 bilhões, ante R$ 30,8 bilhões no mesmo mês do ano anterior. Contribuiu para esse aumento o resultado das operações de swap cambial (R$ 11,7 bilhões) e o forte aumento da Selic. No acumulado em 12 meses, os dispêndios com juros nominais somam R$ 693,6 bilhões (6,85% do PIB), ante R$ 403,8 bilhões (4,46% do PIB) em março de 2022. De acordo com os números divulgados, no terceiro mês desse ano, o Governo Central teve despesas com juros de R$ 56,8 bilhões; os Governos Regionais registraram gastos de R$ 8,1 bilhões; e as Empresas Estatais despesas de R$ 457,0 milhões.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$ 25,4 bilhões em abril, ante déficit de R$ 41,0 bilhões no mesmo mês do ano anterior. O resultado nominal refletiu um superávit primário de R$ 20,3 bilhões e uma conta de juros de R$ 45,8 bilhões. No acumulado em doze meses, o déficit nominal alcançou R$ 603,3 bilhões (5,92% do PIB), reduzindo-se 0,19 p.p. em relação ao déficit acumulado até março. A conta de juros no mesmo período somou R$ 659,5 bilhões (6,5% do PIB).

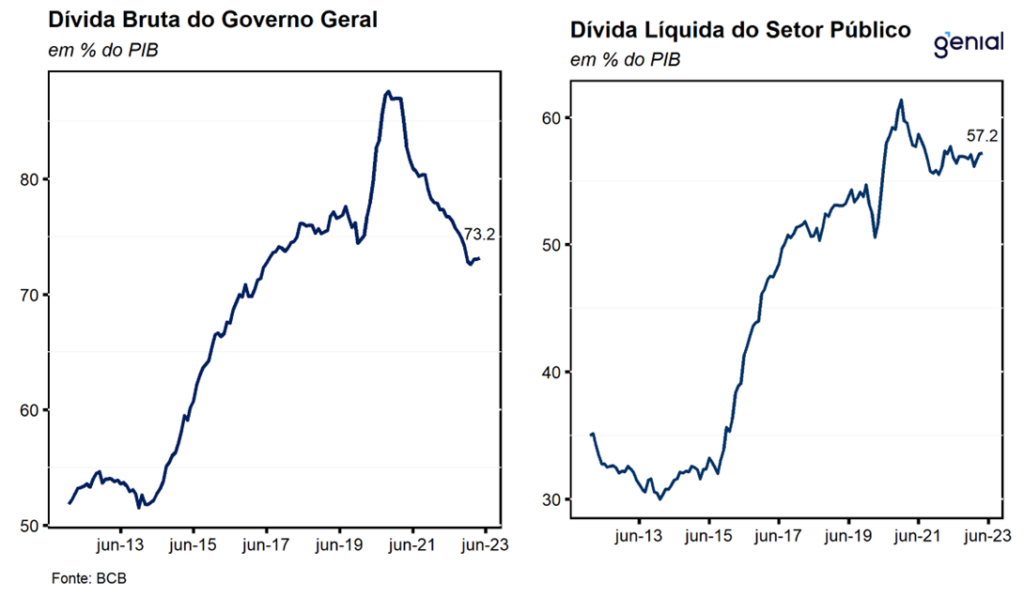

A dívida bruta do governo geral (DBGG), que engloba o governo federal, os governos regionais (estaduais e municipais) e o INSS, avançou 0,1 p.p. em março para 73,2% do PIB (R$ 7,5 trilhões), em função principalmente dos juros nominais apropriados (+0,6 p.p.) e do efeito da variação do PIB nominal (-0,4 p.p.). No ano, o crescimento de 0,3 p.p. na relação DBGG/PIB resultou, em especial, dos juros nominais apropriados (aumento de 2,7 p.p.) e do efeito da variação do PIB nominal (redução de 2,0 p.p.).

Este foi o terceiro aumento mensal da DBGG desde outubro de 2021, período em que acumulou queda de 7,2 p.p., refletindo os efeitos positivos do aumento de arrecadação nos últimos anos vindos de um mercado de trabalho mais apertado, da previdência social em vista da reforma de 2019 e das surpresas positivas oriundas de algumas rubricas do imposto de renda. Apesar do maior protagonismo desses fatores nos últimos dois anos, a relativa estabilidade do endividamento bruto do governo ainda se beneficia da elevação do PIB nominal, que vem sendo influenciado por uma economia que, embora esteja em desaceleração, vem se mostrando mais resiliente diante dos impulsos fiscais aprovados nos últimos meses e do efeito inercial da recuperação do mercado de trabalho nos últimos anos. Entretanto, avaliamos que o cenário dos próximos meses seja marcado por uma intensificação da piora das contas públicas. Nossa avaliação reflete a expectativa de piora na arrecadação do setor público consolidado diante da aprovação de desonerações nos últimos meses, que já pode ser observado principalmente no desempenho dos Entes Subnacionais, e da expectativa de normalização da arrecadação extraordinária (Exploração de recursos naturais e Dividendos, concessões & participações). Pelo lado da despesa, avaliamos que a expansão dos gastos com a aprovação da PEC da Transição será um importante vetor de pressão sobre as contas públicas ao longo do ano, que já pode ser observado no aumento das despesas obrigatórias com controle de fluxo. Nesse contexto, projetamos que a relação dívida PIB encerre 2023 em 78,9% do PIB, refletindo um resultado primário consolidado deficitário em 1,5% do PIB no mesmo período.

Resultado do Governo Central (Tesouro Nacional)

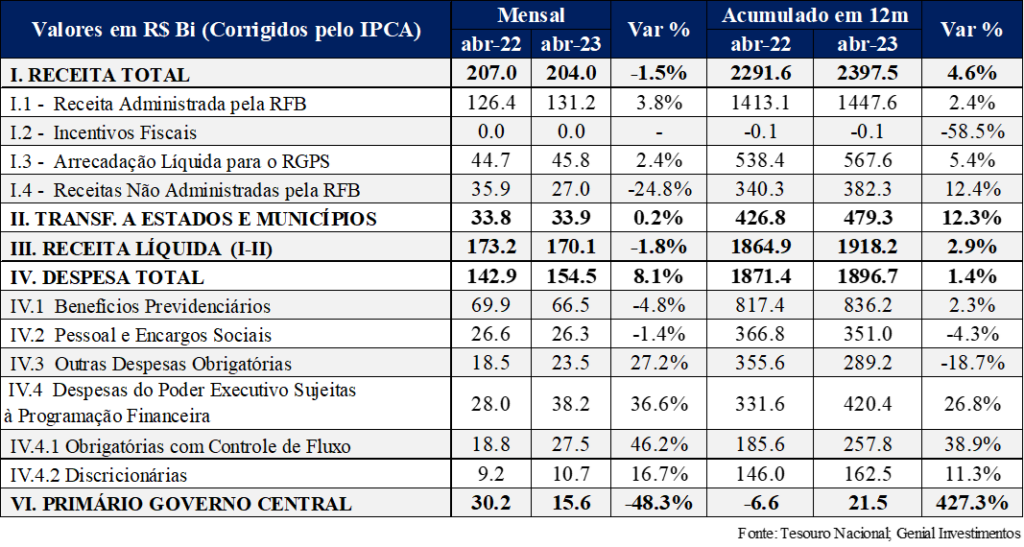

Em abril, o governo central registrou superávit primário de R$ 15,6 bilhões, vindo um pouco pior que o consenso de mercado, que projetava superávit de R$ 15,9 bilhões (Broadcast+), frente a um superávit de R$ 29,0 bilhões em abr/22. Em termos reais, frente ao mesmo mês do ano imediatamente anterior, a receita líquida apresentou um decréscimo de R$ 3,1 bilhões (-1,8% a/a), enquanto a despesa total registrou alta de R$ 11,5 bilhões (8,1% a/a). Esta leitura foi composta pelos déficits de R$ 20,8 bilhões da Previdência Social e de R$ 93 milhões do Banco Central e pelo superávit de R$ 36,5 bilhões do Tesouro Nacional.

Nos quatro primeiros meses do ano, o Governo Central registrou um superávit de R$ 47,2 bilhões, frente a um superávit de R$ 79,0 bilhões no mesmo período de 2022. Em termos reais, a receita líquida recuou R$ 20,1 bilhões (-3,0% a/a) e a despesa total avançou R$ 16,2 bilhões (2,8% a/a). Este resultado foi composto pelo déficit de R$ 78,6 bilhões na Previdência Social (RGPS) e superávits de R$ 125,8 bilhões do Tesouro Nacional e de R$ 8,7 milhões do Banco Central. Por fim, no acumulado em 12 meses, o resultado primário do Governo Central foi de superávit de R$ 22,3 bilhões (0,22% do PIB), ante R$ 36,1 bilhões no mês imediatamente anterior.

A receita líquida do Governo Central registrou queda real de 1,8% a/a em abril, somando R$ 170,1 bilhões. O resultado no mês teve como destaque a redução nas receitas não administradas pela RFB (-R$ 8,9 bilhões) que acumulou queda de 24,8% a/a, resultante, principalmente, pelo recuo das receitas provenientes da exploração de recursos naturais (-R$ 9,3 bilhões) que apresentou retração de 38,5% a/a, refletindo a queda do preço internacional do barril do petróleo. Em contrapartida, altas foram registradas nas receitas administradas pela RFB (R$ 4,8 bilhões ou 3,8% a/a), refletindo o avanço de 16,6% a/a do Imposto de Renda Retido na Fonte, no valor de R$ 4,7 bilhões; e na arrecadação líquida para o RGPS (R$ 1,1 bilhão ou 2,4% a/a).

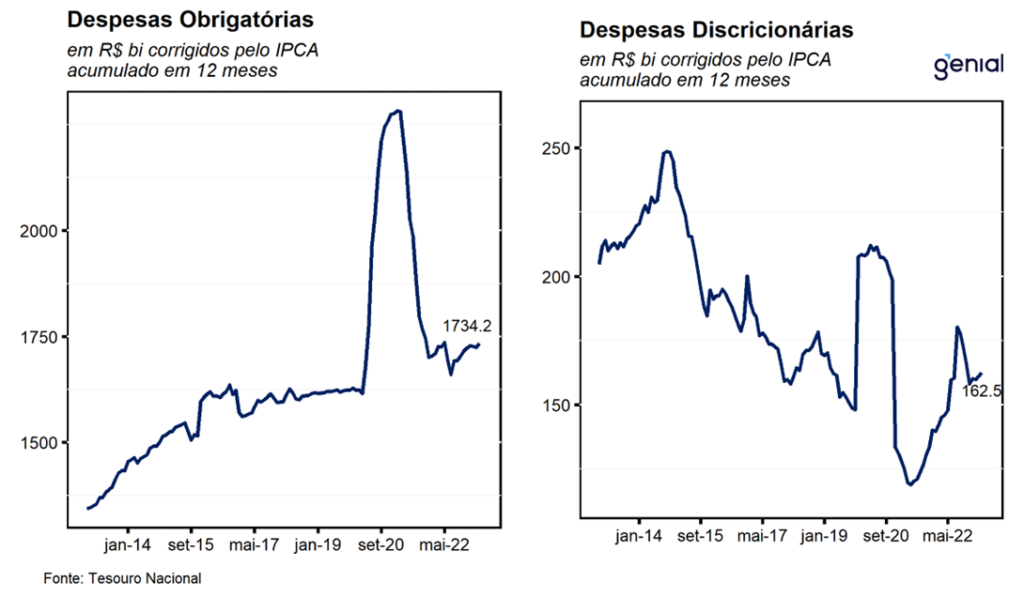

No lado das despesas, houve alta de 8,1% a/a em termos reais (R$ 11,5 bilhões), diante da combinação dos seguintes fatores: aumento no pagamento de abono salarial e seguro desemprego (R$ 5,4 bilhões ou 167,5% a/a), devido ao calendário do pagamento dos benefícios ter sido concentrado nos três primeiro meses em 2022, enquanto em 2023 os pagamentos estão previstos para ocorrer entre fevereiro e julho; aumento nas despesas obrigatórias com controle de fluxo (R$ 8,7 bilhões ou 46,2% a/a), sendo explicado pelo aumento real na execução do Bolsa Família (R$ 6,2 bilhões) e na função Saúde (R$ 2,0 bilhões); pelo aumento nas despesas discricionárias do poder executivo (R$ 1,5 bilhão ou 16,7% a/a); e redução nas demais despesas obrigatórias (-R$ 1,5 bilhão ou -73,4% a/a).