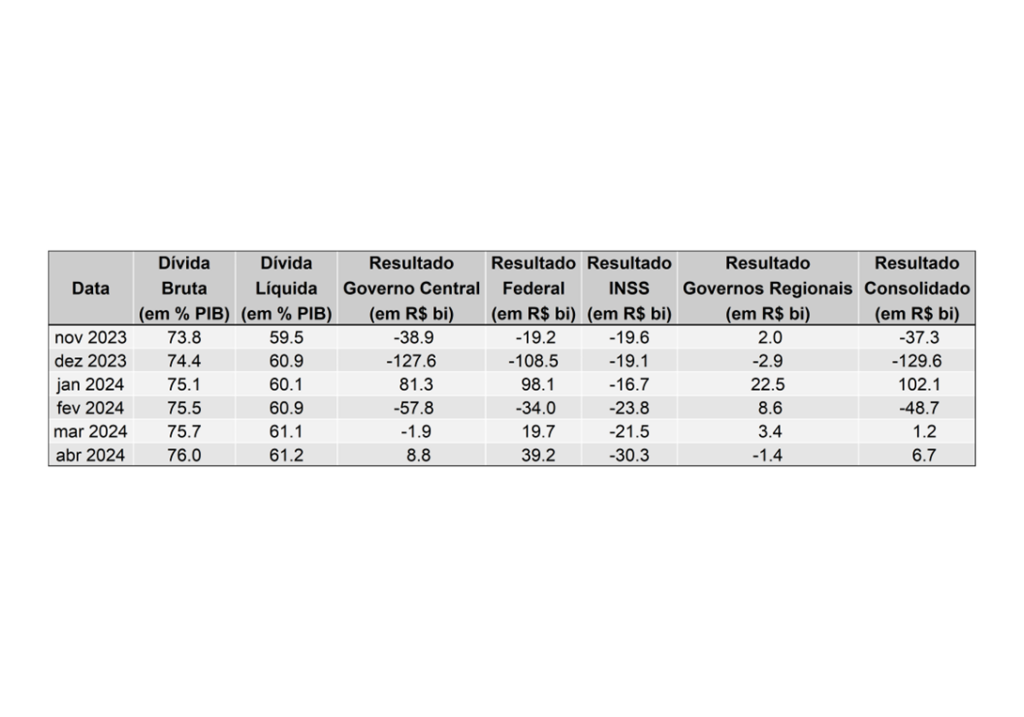

Resultado Consolidado (Banco Central)

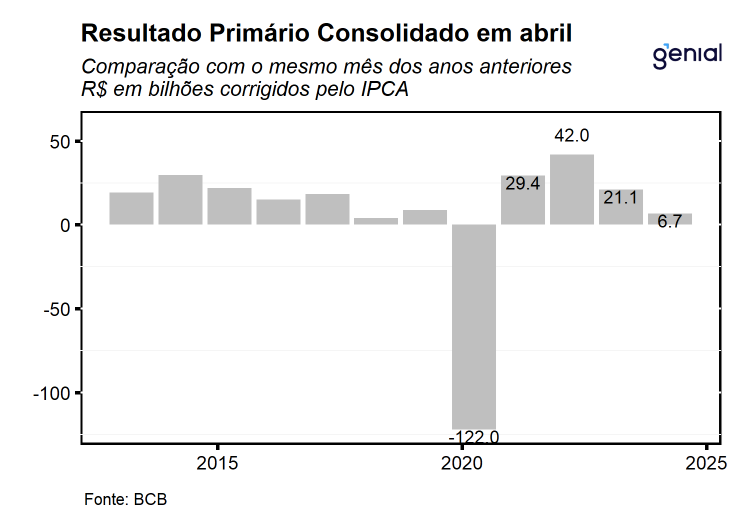

O setor público consolidado (governo central, governos regionais e empresas estatais) apresentou superávit primário de R$ 6,7 bi em abril, vindo abaixo do piso das projeções de mercado que projetava superávit de R$ 12,4 bi (Broadcast+). Em relação ao mesmo período do ano anterior, houve piora de R$ 13,6 bi, refletindo principalmente os desempenhos do Governo Central, que saiu de superávit de R$ 16,9 bi para R$ 8,7 bi, refletindo a diferença de calendário na antecipação do décimo terceiro salário da previdência social, e piora no desempenho dos Governos Regionais que saíram de superávit de R$ 4,0 bi para déficit de R$ 1,4 bi no período.

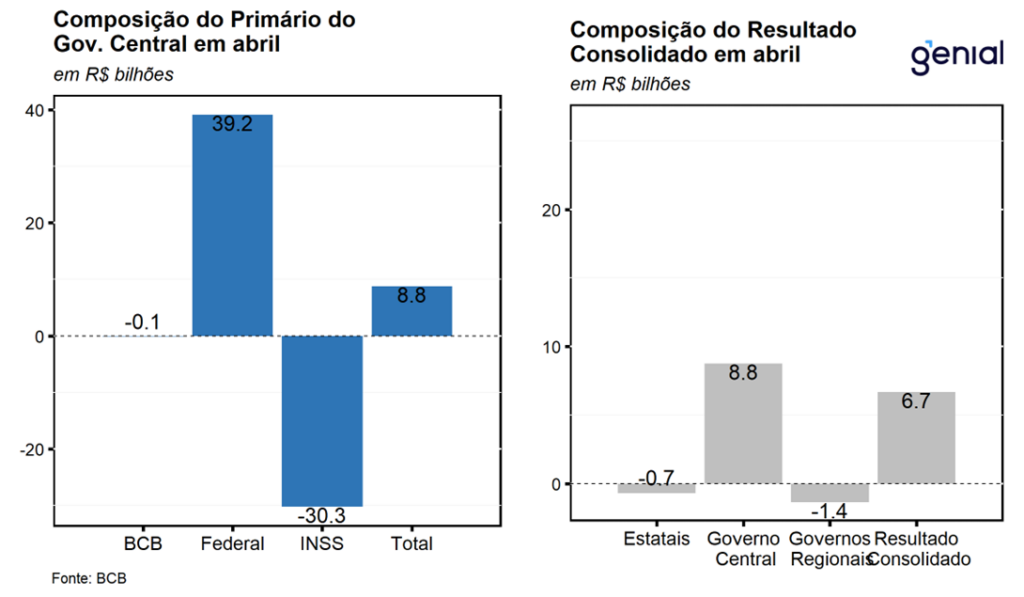

O resultado consolidado de abril foi decorrente da combinação entre os déficits de R$ 1,4 bi dos Governos Regionais e de R$ 698,0 mi das Empresas Estatais e do superávit de R$ 8,7 bilhões do Governo Central. A surpresa negativa no mês ficou por conta do déficit registrado pelos entes subnacionais, refletindo as pioras no resultado primário dos Governos Estaduais e Municipais nos montantes de R$ 3,3 bi e R$ 2,1 bi, respectivamente.

No acumulado em doze meses até abril, o setor público consolidado obteve déficit de R$ 266,5 bilhões (2,4% do PIB), ante déficit de R$ 252,9 bilhões (2,3% do PIB) até o mês imediatamente anterior. O resultado acumulado em 12 meses evidencia que, apesar da aprovação das medidas de aumento de receitas no último ano, o atingimento da meta de déficit zero em 2024 será desafiador. O forte aumento das despesas primárias, decorrente da aprovação do novo arcabouço fiscal, segue demandando um esforço significativo pelo lado das receitas, cujo desempenho tende a ser limitado ao longo do ano por conta do desempenho mais fraco das receitas não administradas pela RFB, em função da queda dos preços das commodities em reais e na menor perspectiva de receitas advindas de Dividendos e participações e de Concessões e permissões, que foi responsável pelo bom desempenho das contas públicas no ano de 2022. Além disso, cabe destacar o impacto das enchentes no Rio Grande do Sul que demandará despesas extraordinárias ao longo do ano, que por ora estimamos ser na ordem de R$ 30 bi, sendo um fator adicional de pressão sobre a trajetória da dívida pública.

O gasto com juros em abril foi de R$ 76,3 bi, ante R$ 45,8 bilhões no mesmo mês do ano anterior. De acordo com os números divulgados, o Governo Central, os Governos Regionais e as Empresas Estatais registraram despesas com juros de R$ 69,0 bi, R$ 6,9 bilhões e R$ 488,0 milhões, respectivamente. No acumulado em 12 meses, os dispêndios com juros nominais somaram R$ 776,3 bilhões (7,0% do PIB), ante R$ 659,5 bilhões (6,33%) nos doze meses findos em abril de 2023.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$ 69,6 bi em abril, ante déficit de R$ 25,4 bino mesmo mês do ano anterior. No acumulado em doze meses, o déficit nominal alcançou R$ 1.042,8 bi (9,41% do PIB), ante R$ 998,6 bi (9,06% do PIB) em abril de 2024.

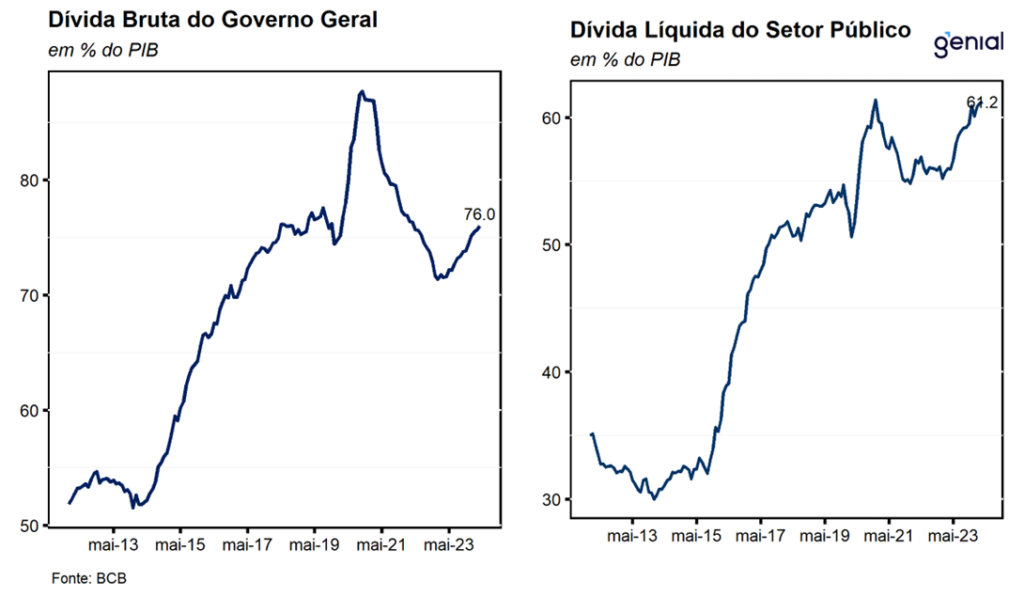

A dívida bruta do governo geral (DBGG), que engloba o Governo Federal, os Governos Regionais (estaduais e municipais) e o INSS, avançou para 76,0% do PIB (R$ 8,4 trilhões), registrando elevação de 0,3 p.p. em relação ao número do mês imediatamente anterior, em função dos juros nominais incorporados (+0,6 p.p.), do efeito da desvalorização cambial (+0,1 p.p.), dos resgates líquidos de dívida (-0,1 p.p.) e do crescimento do PIB nominal (-0,4 p.p.). No ano, a relação dívida/PIB registrou alta de 1,6 p.p., refletindo incorporação de juros nominais (aumento de 2,5 p.p.), da desvalorização cambial (aumento de 0,3 p.p.), da emissão líquida de dívida (aumento de 0,2 p.p.) e do crescimento do PIB nominal (redução de 1,5 p.p.).

A frustração no desempenho das contas do setor público vai de encontro com as nossas expectativas de significativa deterioração da saúde fiscal brasileira nos próximos anos. Esta elevação do risco fiscal, na nossa avaliação, deve continuar sendo um dos principais protagonistas na determinação da trajetória das principais variáveis macroeconômicas brasileiras nos próximos anos. Dessa forma, concluímos que os números de abril são consistentes com o nosso cenário de que o déficit primário do governo consolidado será de 1,0% do PIB em 2024, de modo que, a relação dívida/PIB brasileira deve encerrar o ano em 77,7% do PIB.

Resultado do Governo Central (Tesouro Central)

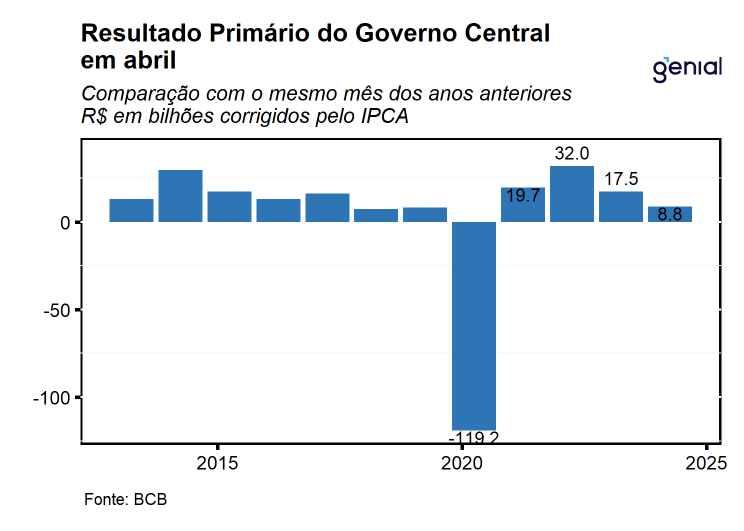

Em abril, o governo central registrou superávit primário de R$ 11,1 bi, vindo pior do que o consenso de mercado, que projetava superávit de R$ 12,6 bi (Broadcast+), frente a um superávit de R$ 16,2 bi em termos reais no mesmo mês do ano anterior. O desempenho no mês reflete a combinação entre os aumentos reais de 8,4% a/a da receita líquida (+R$ 14,7 bi), com destaque para a arrecadação com as rubricas de Cofins (+R$ 9,6 bi e 41,9% a/a) e PIS/Pasep (+R$ 2,0 bi e 30,0% a/a), e de 12,4% a/a das despesas totais (+R$ 19,8 bi). O Tesouro Nacional foi superavitário em R$ 41,5 bi, ao passo em que o Banco Central e a Previdência Social (RGPS) foram deficitários em R$ 123,0 mi e R$ 30,3 bi, respectivamente.

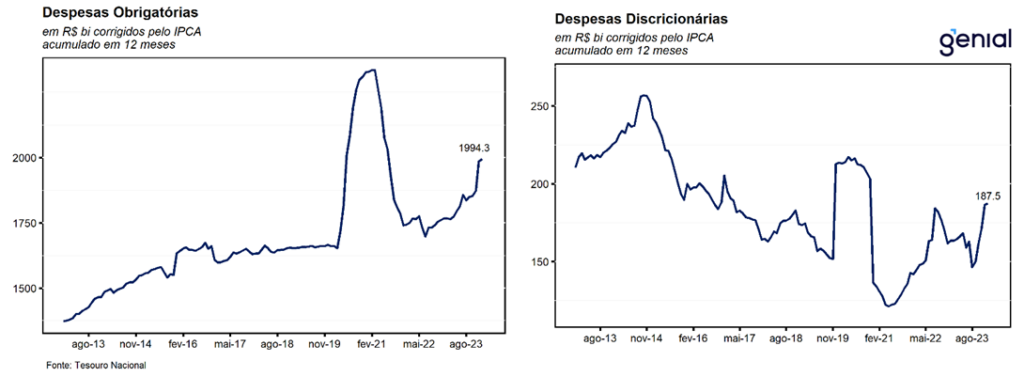

No acumulado em doze meses, o Governo Central registrou déficit primário de R$ 253,4 bilhões (2,2% do PIB), frente a um superávit de R$ 14,5 bilhões, em valores reais, para o mesmo período do ano anterior. Essa piora do resultado primário, em termos reais, decorreu da combinação entre a elevação de 1,8% a/a da Receita Líquida ter sido mais do que compensada pela alta de 15,4% a/a das despesas totais, refletindo principalmente a queda das Receitas não administradas pela RFB (-R$ 64,6 bi e -16,3% a/a) e as altas disseminadas nas rubricas das despesas primárias do governo, em linha com a flexibilização do orçamento público após a aprovação do novo arcabouço fiscal brasileiro e do aumento do limite de pagamento de precatórios autorizado pelo STF no final do ano passado.

Em abril, a receita líquida do Governo Central registrou elevação real de 8,4% a/a (+R$ 14,7 bi), refletindo a expansão das Receitas Administradas pela RFB e da Arrecadação líquida para o RGPS. Este resultado teve como principais destaques: ganhos de arrecadação com a Cofins (+R$ 9,6 bi e 41,9% a/a) e com o PIS/Pasep (+R$ 2,0 bi e 30,0% a/a), em função da recomposição da tributação sobre o setor de combustíveis e da redução no montante de compensações tributárias devido à aprovação da MP 1202/23; elevação da arrecadação previdenciária (+R$ 3,0 bi e 6,3% a/a) , fruto da combinação dos aumentos da massa salarial, da criação de empregos formais e da arrecadação do Simples Nacional; alta de na arrecadação com o IPI (R$ 1,7 bi e 40,6% a/a), decorrente da redução no montante de compensações tributárias. Este desempenho foi parcialmente compensado pela queda das Receitas Não Administradas pela RFB (-R$ 1,0 bi e -3,6% a/a), com destaque para a redução na arrecadação com Concessões e Permissões (-R$ 1,5 bi e -82,4% a/a), posto que em 2023 houve arrecadação de novas concessões de aeroportos no total de R$ 1,5 bi, sem contrapartida em abril de 2024.

Pelo lado das despesas, houve elevação de 12,4% a/a (R$ 19,8 bi) em termos reais, reflexo da combinação dos seguintes fatores: aumento da despesa com a rubrica de Benefícios Previdenciários (R$ 11,7 bi e 17,0% a/a), resultante principalmente da diferença no calendário de pagamento do décimo terceiro salário da previdência social; aumento nos Benefícios de Prestação Continuada LOAS/RMV (R$ 1,5 bi e 18,9% a/a), reflexo do aumento no número de beneficiários e da política de valorização do salário-mínimo em termos reais; expansão dos gastos com Pessoal e Encargos Sociais (R$ 1,4 bi e 5,2% a/a), em função de reajustes salariais concedidos ao funcionalismo público; e expansão das Despesas Discricionárias (R$ 2,2 bi e 20,0% a/a).

Apesar do bom desempenho da arrecadação neste início de ano, que vem se mostrando mais robusto do que o esperado graças à combinação entre as receitas proveniente da tributação de fundos exclusivos e por conta da limitação das compensações tributárias, avaliamos que o cenário fiscal para 2024 segue desafiador. Esta percepção deriva da continuidade do ritmo acelerado de crescimento das despesas primárias totais, em linha com a flexibilização do arcabouço fiscal brasileiro e a aprovação da política de valorização do salário-mínimo, que tem pressionado as despesas previdenciárias devido à sua forte indexação ao salário-mínimo. Dessa forma, revisamos a nossa projeção de déficit primário que saiu de R$ 92,0 bi para R$ 87,0 bi para o governo central em 2024, significativamente abaixo do piso da meta de resultado primário de -R$ 28,8 bi para o ano.