Resultado Consolidado (Banco Central)

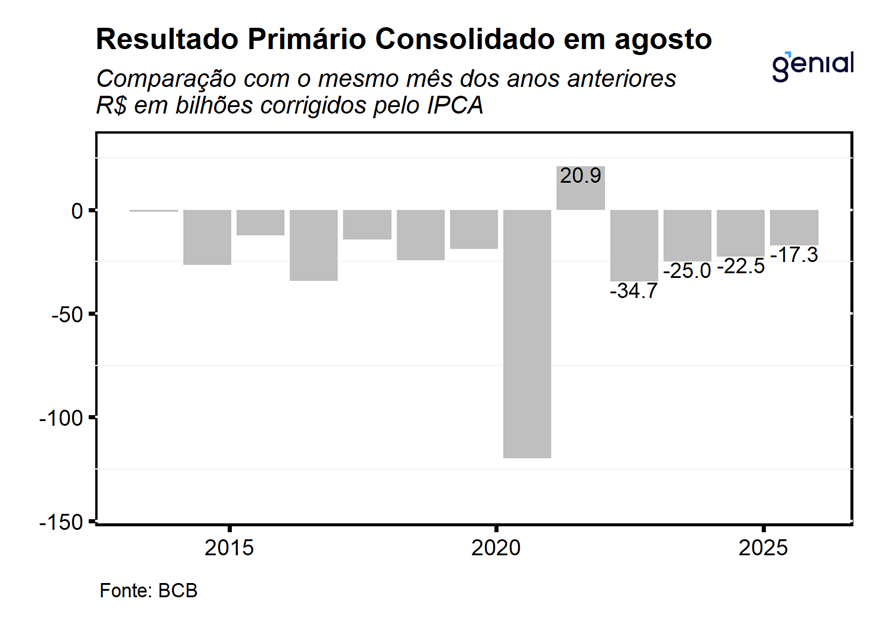

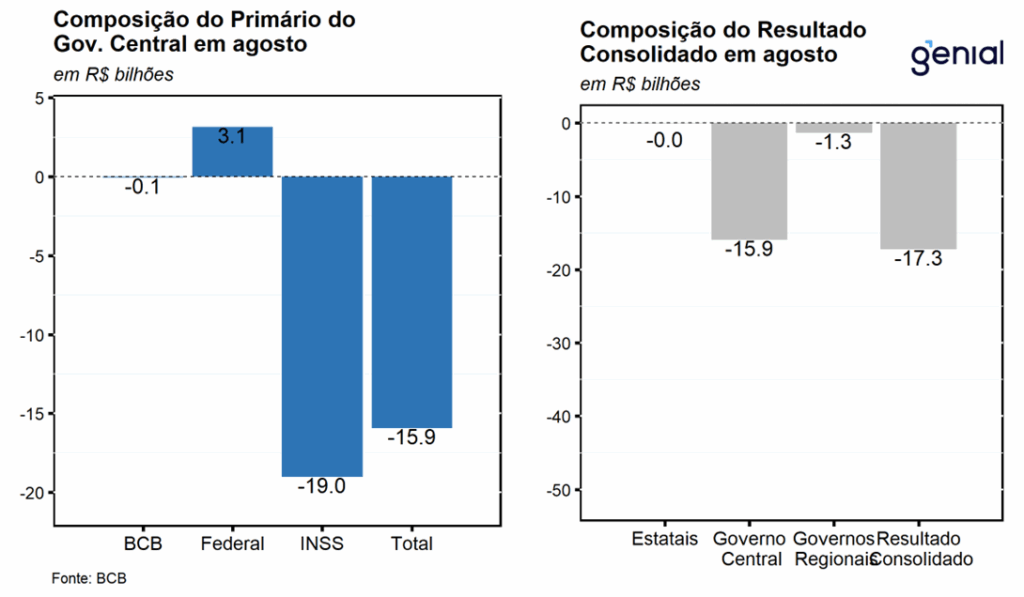

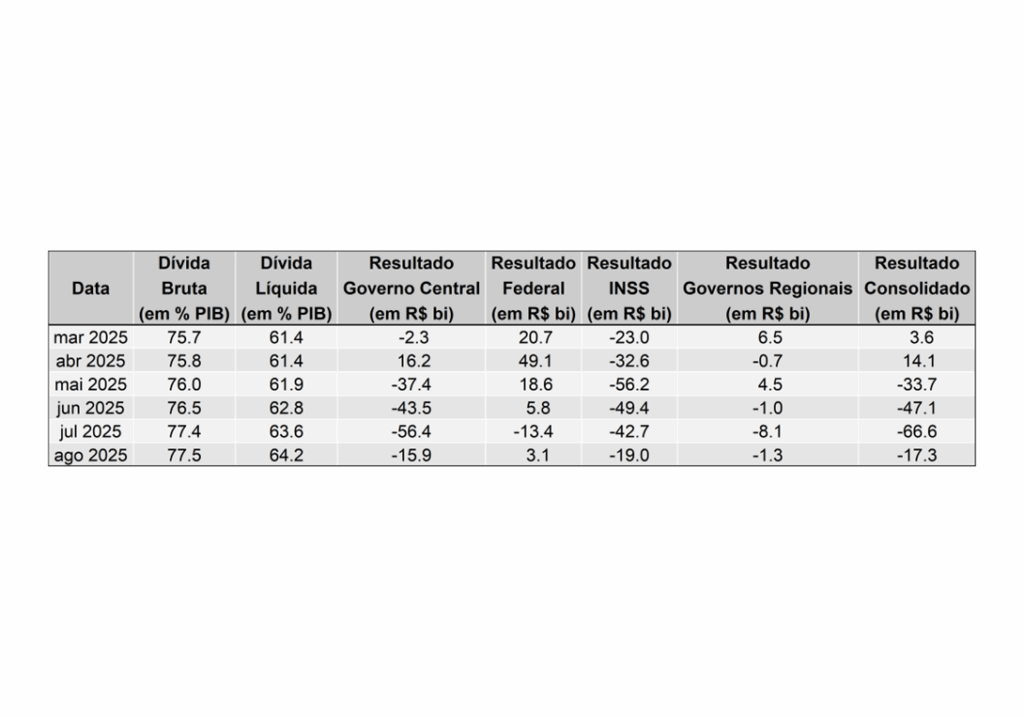

O setor público consolidado (governo central, governos regionais e empresas estatais) apresentou déficit primário de R$ 17,3 bi em agosto, vindo melhor do que o esperado pelo mercado (-R$ 19,1 bi, Broadcast+) e do que a nossa projeção para o mês (-R$ 21,9 bi). O resultado consolidado no mês foi decorrente da combinação entre os déficits primários de R$ 15,9 bi do governo central, R$ 1,3 bi dos entes subnacionais e R$ 6,0 mi das empresas estatais. O principal desvio em relação à nossa projeção para o mês ficou por conta do desempenho menos negativo do governo central, refletindo o pagamento de dividendos do BNDES, sem contraparte no mesmo período do ano anterior, impondo um viés de ligeira melhora para a nossa expectativa de déficit primário do governo consolidado para o ano de 2025.

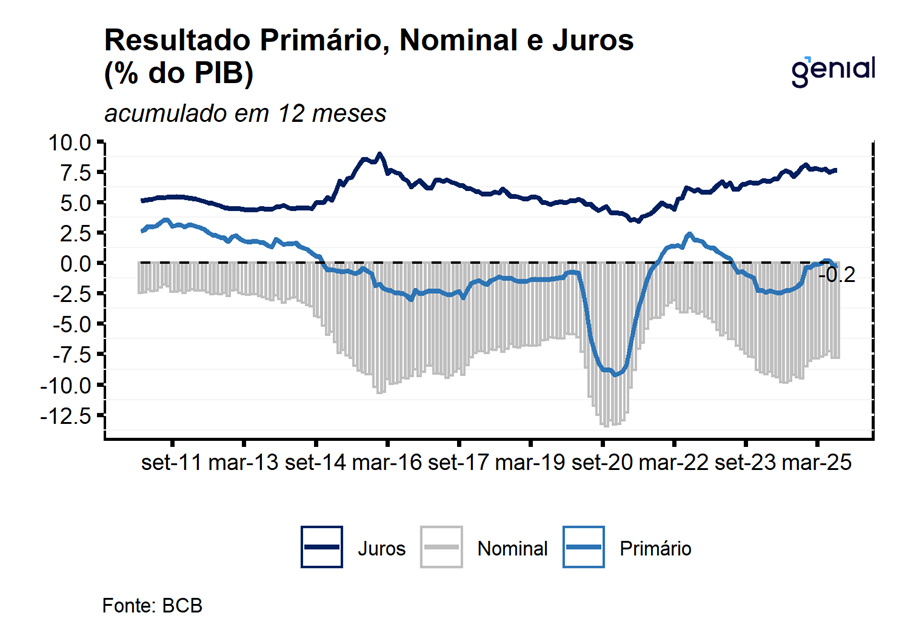

No acumulado em doze meses até agosto, o setor público consolidado obteve um déficit primário de R$ 23,1 bi (-0,19% do PIB), ante déficit de R$ 27,3 bi (-0,22% do PIB) no acumulado até o mês de julho e de R$ 256,3 bi (-2,24% do PIB) em agosto de 2024. Apesar do resultado ter surpreendido positivamente no mês, mantemos a nossa avaliação de que a perspectiva de arrefecimento da economia e a normalização do ritmo de execução fiscal pelo governo central tornam o cumprimento da meta de resultado primário em 2025 uma tarefa ainda desafiadora. Esse cenário é agravado pelas crescentes tensões comerciais entre Brasil e Estados Unidos, através da perspectiva de menor receita de impostos e pelo aumento de despesas, sobretudo através da liberação de créditos extraordinários. Esse diagnóstico corrobora a nossa expectativa de que a estabilização da dívida pública brasileira não será alcançada nos próximos anos, fato este que tende a seguir pressionando os prêmios de risco locais.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$ 91,5 bi em agosto, ante déficit de R$ 175,6 bi em jul/25 e de déficit de R$ 90,4 bi no mesmo mês do ano anterior. No acumulado em 12 meses, o déficit nominal alcançou R$ 969,6 bi (7,81% do PIB), ante déficit de R$ 968,5,4 bi (7,85% do PIB) no mês imediatamente anterior.

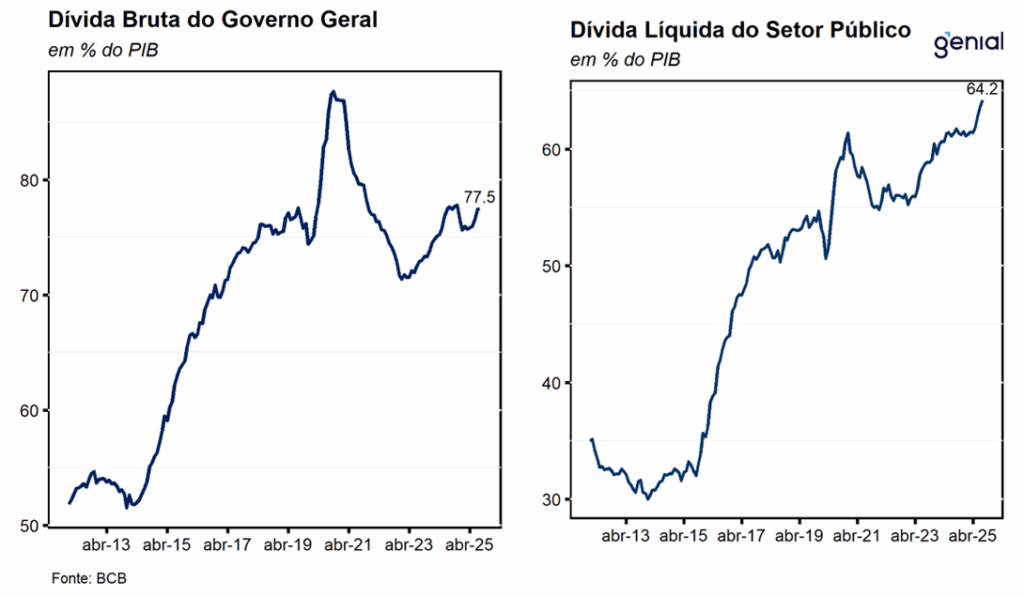

A dívida bruta do governo geral (DBGG), que engloba o Governo Federal, os Governos Regionais (estaduais e municipais) e o INSS, atingiu 77,5 % do PIB (R$ 9,6 tri), ficando estável em relação à leitura do mês imediatamente anterior. O resultado no mês foi decorrente da combinação entre os resgates líquidos de dívida (-0,2 p.p.), do efeito da valorização cambial (-0,1 p.p.), e da variação do PIB nominal (-0,5 p.p.) que compensaram o efeito dos juros nominais apropriados (0,8 p.p.). No ano, a elevação de 1,0 p.p. da DBGG como proporção do PIB decorre principalmente do crescimento do PIB nominal (-4,1 p.p.), do efeito da valorização cambial (-0,5 p.p.) e da incorporação de juros nominais (5,9 p.p.).

Em suma, apesar dos dados indicarem uma certa melhora em relação ao mesmo período do ano anterior, avaliamos que o elevado ritmo de crescimento das despesas primárias e o elevado patamar de desembolso com os juros nominais da dívida devem continuar sendo os principais responsáveis pela continuidade da trajetória de deterioração da relação dívida/PIB ao longo das próximas leituras. Esta elevação do risco fiscal, na nossa avaliação, deve continuar exercendo o papel de principal protagonista na determinação da trajetória das variáveis macroeconômicas brasileiras. Com o resultado do mês, revisamos a nossa projeção para a relação dívida/PIB brasileira para 2025 que saiu de 80,8% do PIB para 80,5% do PIB.

Resultado do Governo Central (Tesouro Nacional)

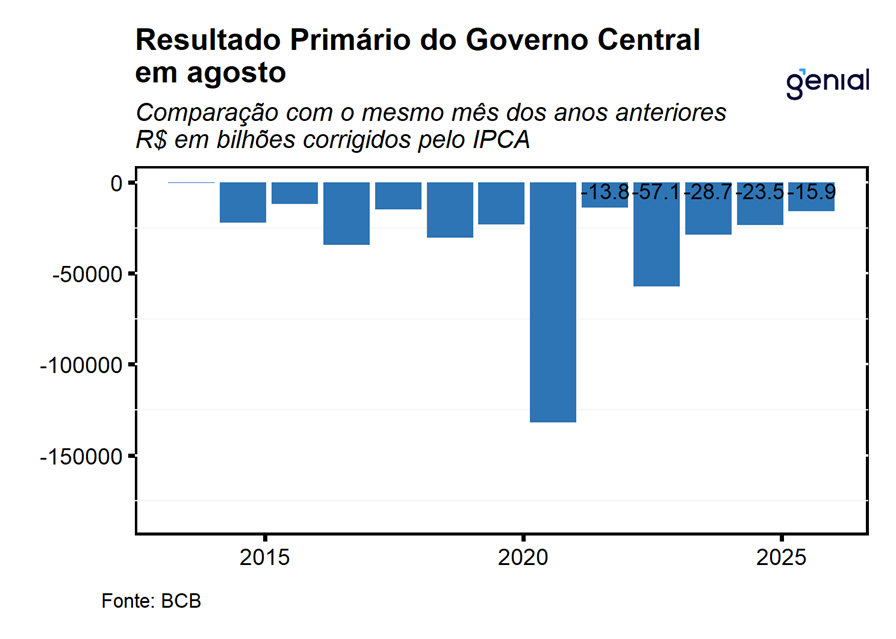

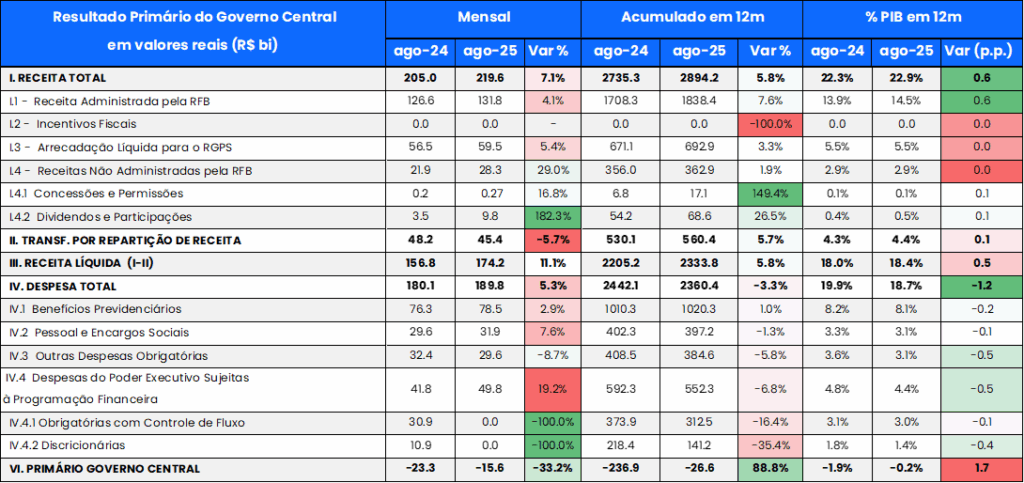

Em agosto, o governo central registrou déficit primário de R$ 15,6 bi, vindo próximo ao teto de -R$ 14,6 bi das projeções de mercado (Broadcast+) e significativamente melhor do que a nossa expectativa para o mês de déficit de R$ 21,0 bi. Este resultado representa uma melhora em relação ao número registrado no mesmo período do ano passado (-R$ 23,3 bi), em termos reais, sendo derivado da combinação entre a alta de 11,1% a/a da receita líquida (+R$ 17,4 bi) e da alta de 5,3% a/a das despesas primárias (+R$ 9,6 bi), refletindo principalmente o pagamento de dividendos do BNDES sem contrapartida no mesmo período do ano anterior.

Pelo lado das receitas, em termos reais, a alta no mês foi derivada da combinação entre a elevação de 4,1% a/a das Receitas Administradas pela RFB (+R$ 5,2 bi) e de 29,0% a/a nas Receitas não Administradas pela RFB (+R$ 6,4 bi). O primeiro grupo teve como principais destaques os desempenhos nas rubricas de Imposto de Renda (+R$ 3,7 bi), sobretudo IRRF rendimentos do trabalho (+R$ 5,4 bi); e com a alta de 35,9% a/a da arrecadação com o IOF (+R$ 2,3 bi), que foram parcialmente compensados pelos recuos de -17,8% a/a de IRRF – remessas ao exterior (-R$ 1,3 bi); e de -14,2% a/a da CSLL (-R$ 1,4 bi). Já o forte avanço registrado nas receitas não administradas refletiu basicamente a alta de 29,0% a/a da rubrica de dividendos e participações (+R$ 6,3 bi), com destaque para a arrecadação de R$ 6,3 bi de dividendos do BNDES sem contraparte no mesmo período de 2024.

Pela ótica das despesas, o principal destaque ficou por conta do aumento de 19,2% a/a das despesas do poder executivo sujeitas à programação financeira (+R$ 8,0 bi), refletindo principalmente a combinação entre as expansões das despesas discricionárias no período (+74,5% a/a e +R$ 8,1 bi), com destaque para o pagamento das rubricas da saúde (+180,6% a/a e +R$ 4,1 bi) e educação (+90,3% a/a e +R$ 1,6 bi), em linha com o descontingenciamento de recursos feito no relatório bimestral de receitas e despesas referente ao terceiro trimestre de 2025. Além disso, podemos destacar as altas de 7,6% a/a do pagamento de pessoal e encargos sociais (+R$ 2,2 bi) e de 2,9% a/a com benefícios previdenciários (+R$ 2,2 bi), que foram parcialmente compensadas pelo recuo de -8,7% a/a de outras despesas obrigatórias (-R$ 2,8 bi), mais especificamente na rubrica de financiamento de campanha eleitoral (-R$ 5,2 bi), e de -13,9% a/a nos gastos com o custeio do programa Bolsa Família (-R$ 2,0 bi).

No acumulado no ano, o Governo Central registrou, em termos reais, déficit primário de R$ 84,1 bi, frente a um déficit de R$ 102,8 bi no mesmo período do ano passado. A melhora do resultado primário foi reflexo da combinação entre as altas de 3,9% a/a da receita líquida e de 2,4% a/a nas despesas totais, refletindo principalmente o bom desempenho da arrecadação ao longo do ano e a combinação entre o ritmo elevado de crescimento das despesas obrigatórias que foram parcialmente compensadas pelo recuo das Despesas do poder executivo sujeitas à programação financeira. Dessa forma, no acumulado em 12 meses, o resultado primário do governo central foi de -R$ 26,6 bi (-0,25% do PIB), ante -R$ 236,9 bi (-1,9% do PIB) no mesmo mês do ano anterior.

Apesar da surpresa positiva nos números de agosto, uma análise mais criteriosa segue corroborando a nossa avaliação de que o ajuste fiscal brasileiro é extremamente dependente do desempenho das receitas, com destaque no mês para o evento extraordinário do pagamento de dividendos do BNDES. Além disso, devemos destacar que parte da melhora do resultado fiscal no ano é derivado de uma execução mais lenta das despesas primárias devido ao atraso na aprovação do orçamento de 2025 e por uma receita mais forte no início do ano, que pode sofrer revés sob a perspectiva de arrefecimento da economia ao longo do segundo semestre. Sob a conjunção destes fatores, avaliamos que o cumprimento da meta de resultado primário seguirá sendo uma tarefa desafiadora e bastante arriscada, baseada no desempenho das receitas. Mesmo diante desse cenário, projetamos que o governo consiga cumprir a meta de resultado primário, após a exclusão do pagamento dos precatórios do cálculo da meta de -0,25% do PIB, com um resultado primário de -0,22% do PIB, e de -0,64% do PIB quando incluímos os gastos com o pagamento de precatórios.