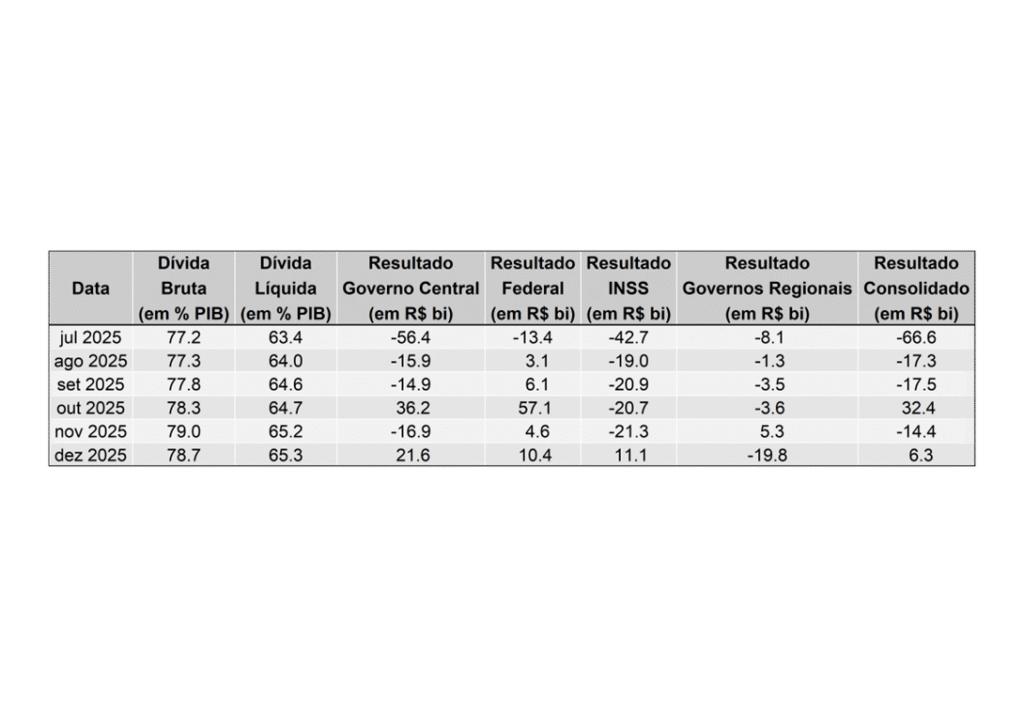

Resultado Consolidado (Banco Central)

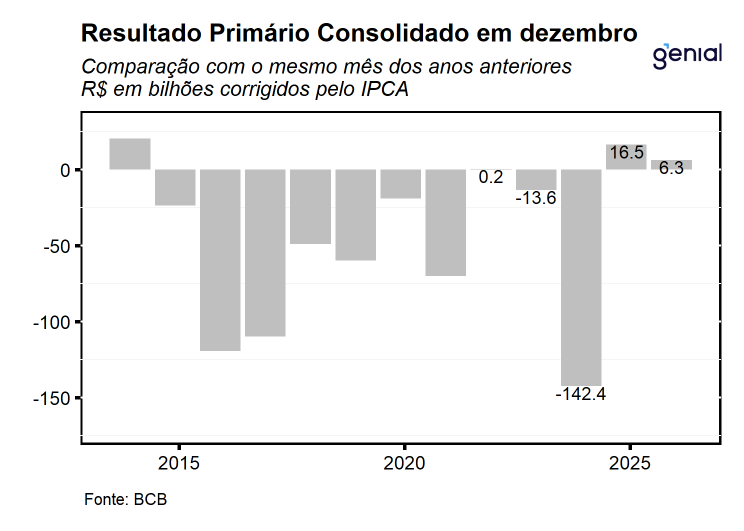

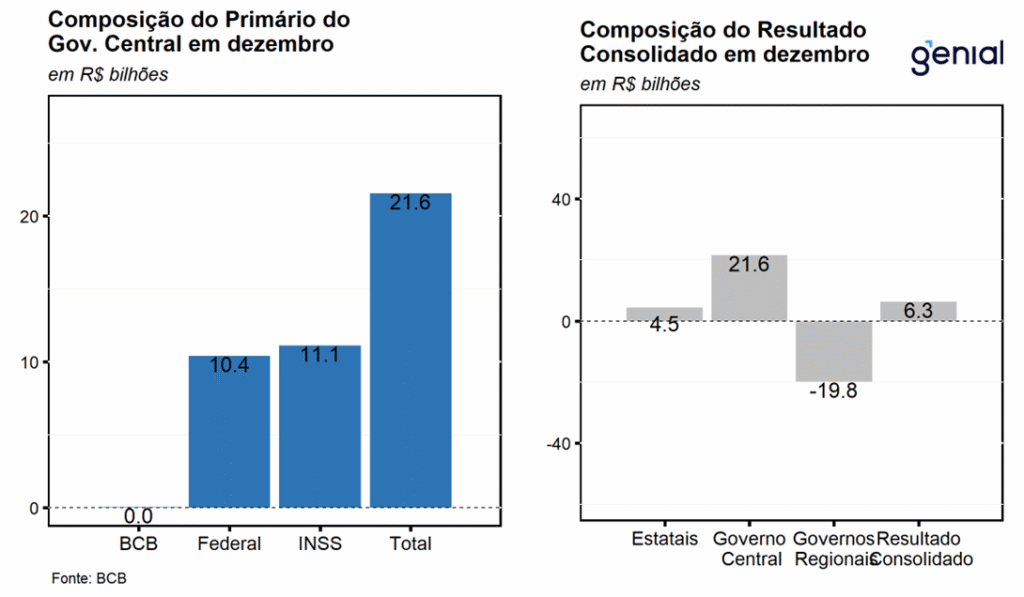

O setor público consolidado (governo central, governos regionais e empresas estatais) apresentou superávit primário de R$ 6,3 bi em dezembro, vindo melhor do que o esperado pelo mercado (R$ 4,5 bi, Broadcast+), porém pior do que a nossa expectativa para o mês de superávit de R$ 8,0 bi. O resultado consolidado no mês refletiu a combinação entre os superávits de R$ 21,6 bi no Governo Central e de R$ 4,5 bi nas empresas estatais e o déficit de R$ 19,8 bi nos governos regionais. O principal desvio em relação à nossa projeção para o mês ficou por conta do desempenho mais negativo dos entes subnacionais, cujo déficit ficou cerca de R$ 1,2 bi superior à nossa projeção.

Com este resultado, no acumulado em 12 meses, o setor público consolidado obteve um déficit primário de R$ 55,0 bi (-0,43% do PIB), ante déficit de R$ 45,5 bi (-0,36% do PIB) em novembro e de R$ 47,6 bi (-0,40% do PIB) no mesmo período do ano anterior. Cabe destacar que a piora no resultado em relação à 2025 reflete um aumento do déficit primário do governo central que saiu de R$ 45,4 bi (-0,39% do PIB) para R$ 58,7 bi (-0,43% do PIB), sugerindo que mesmo após a aprovação de diversas medidas de aumento de receitas, o governo se mostrou incapaz de reduzir o seu déficit. Nesse contexto, avaliamos que 2026 tende a repetir o padrão observado em 2025, com cumprimento ainda bastante desafiador da meta de resultado primário e elevada dependência de novas medidas ao longo do ano, quadro que deve ser agravado pelos sinais de arrefecimento da atividade econômica, limitando o crescimento das receitas recorrentes e aumentando a dependência de receitas extraordinárias para viabilizar o déficit zero – patamar que, por si só, permanece insuficiente para estabilizar a dívida pública. Assim, mantemos a avaliação de que a estabilização da dívida pública brasileira não deverá ser alcançada nos próximos anos, o que tende a seguir pressionando os prêmios de risco domésticos.

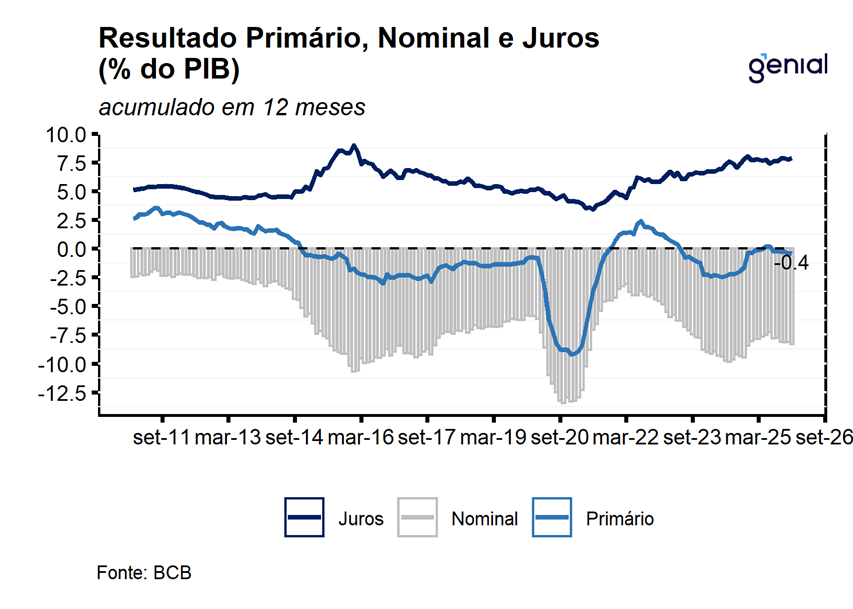

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$ 115,5 bi em dezembro, ante déficit de R$ 101,6 bi em nov/25 e de déficit de R$ 80,4 bi no mesmo mês do ano anterior. No acumulado em 12 meses, o déficit nominal alcançou R$ 1.062,6 bi (8,34% do PIB), ante déficit de R$ 998,0 bi (8,47% do PIB) em 2024.

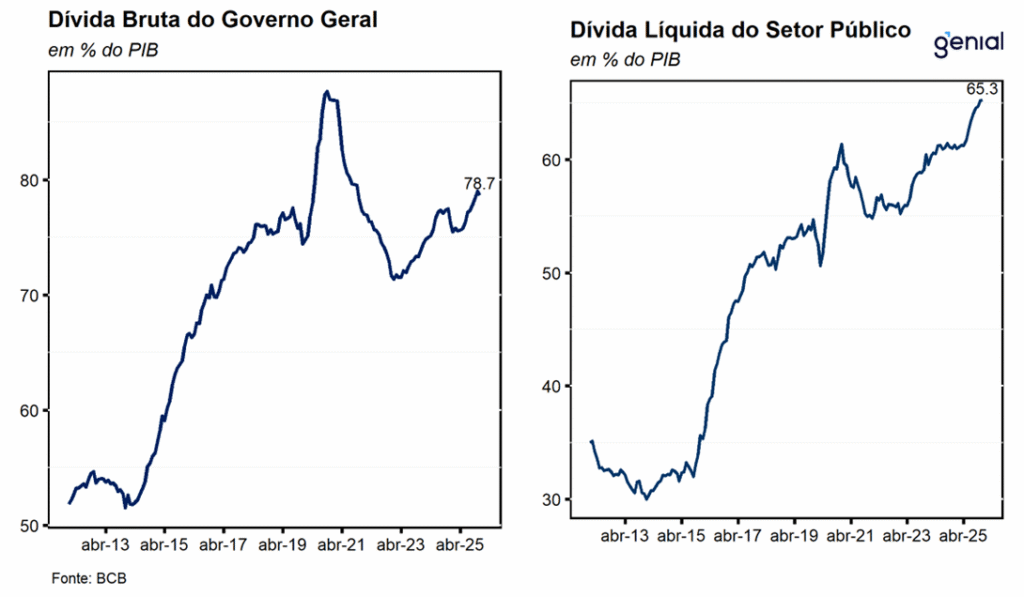

A dívida bruta do governo geral (DBGG), que engloba o Governo Federal, os Governos Regionais (estaduais e municipais) e o INSS, atingiu 78,7% do PIB (R$ 10,0 tri), recuando 0,3 p.p. do PIB em relação à leitura do mês imediatamente anterior. O resultado no mês foi decorrente da combinação entre os resgates líquidos de dívida (-0,7 p.p.), o efeito da variação do PIB nominal (-0,5 p.p.) e dos juros nominais apropriados (0,8 p.p.). No ano, houve elevação de 2,4 p.p. da DBGG como proporção do PIB decorre principalmente da incorporação de juros nominais (+8,9 p.p.), do crescimento do PIB nominal (-5,7 p.p.), do efeito da valorização cambial (-0,5 p.p.), das emissões líquidas de dívida (-0,3 p.p.) e dos demais ajustes da dívida externa (-0,2 p.p.).

Em suma, os números seguem apontando para um elevado ritmo de crescimento das despesas primárias e de desembolso com os juros nominais da dívida que continuam sendo os principais responsáveis pela continuidade da trajetória de deterioração da relação dívida/PIB. Embora a relação dívida/PIB tenha ficado abaixo da nossa expectativa para o ano (79,5%), seguimos avaliando que o risco fiscal permanece significativamente elevado, fato este que deve continuar exercendo um importante papel na determinação da trajetória das principais variáveis macroeconômicas brasileiras. Com este resultado, revisamos a nossa expectativa de relação dívida/PIB de 84,0% do PIB para 83,3% para o ano de 2026.

Resultado do Governo Central (Tesouro Nacional)

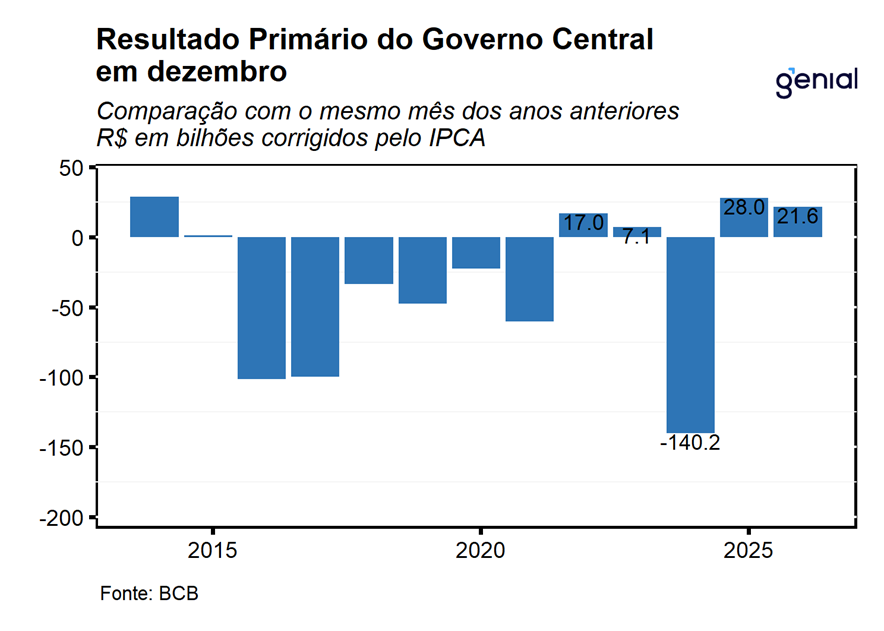

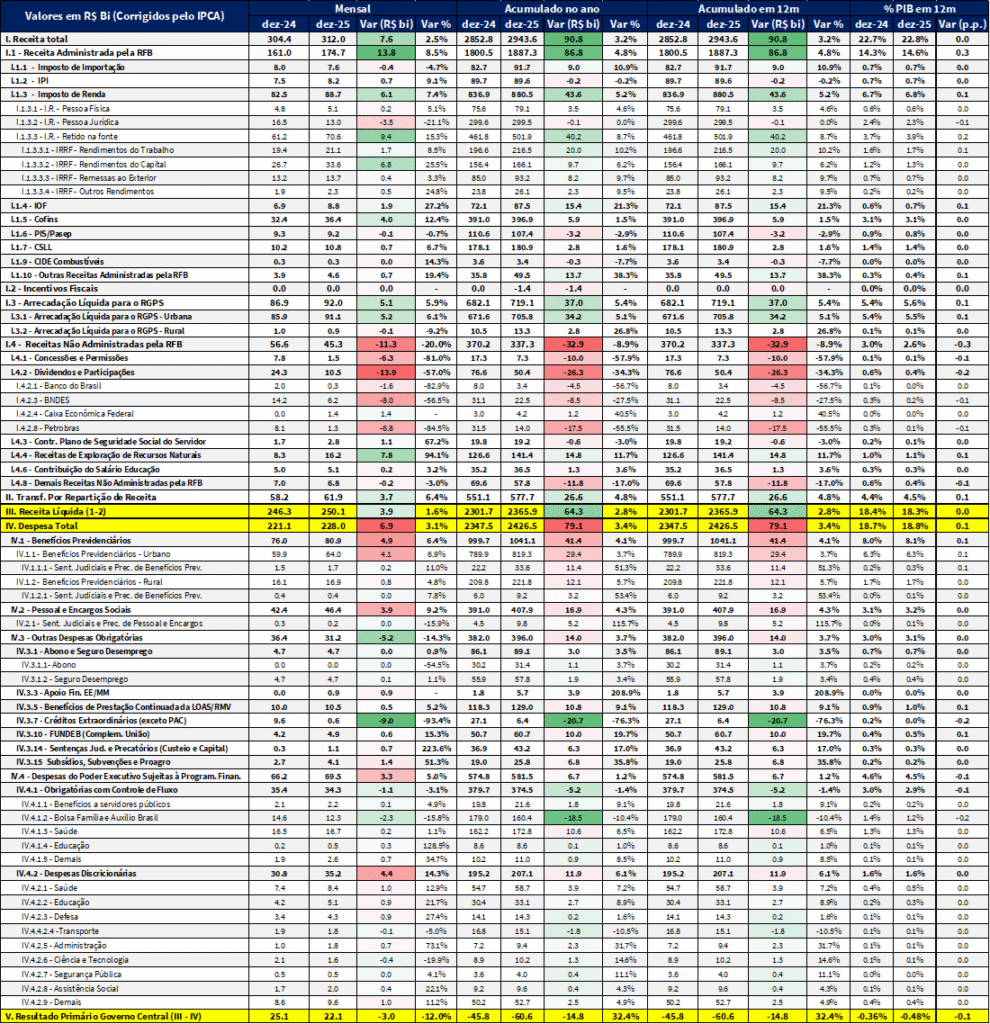

Em dezembro, o governo central registrou superavit primário de R$ 22,1 bi, vindo melhor do que o esperado pelo mercado, vindo melhor do que o esperado pelo mercado (R$ 16,9 bi, Broadcast+), porém ficando mais em linha com a nossa expectativa para o mês de superávit de R$ 19,5 bi para o mês. Esse resultado representa uma piora em relação ao resultado, corrigido pela inflação, registrado no mesmo período do ano anterior (R$ 25,1 bi), sendo reflexo da combinação entre a alta de 1,6% a/a da receita líquida (+R$ 3,9 bi) e do aumento de maior magnitude das despesas primárias totais em +3,1% a/a (+R$ 6,9 bi). Com este resultado, o governo encerra 2025 acumulando um déficit primário total de 61,7 bi (-0,5% do PIB), ficando em linha com a nossa expectativa para o ano. Excluindo-se R$ 48,7 bi de despesas do cálculo da meta, obtém-se um déficit primário de 0,1% do PIB, de modo que, o governo central cumpre em 2025 a meta de resultado primário estipulada na LDO.

Pelo lado das receitas, em termos reais, o desempenho mais modesto em relação ao mesmo período do ano anterior (1,6% a/a ou +R$ 3,9 bi), foi derivado da combinação entre a alta de 8,5% a/a da receita administrada pela RFB (+R$ 13,8 bi) e o recuo de 20,0% a/a nas receitas não administradas pela RFB (-R$ 11,3 bi). Em relação ao primeiro grupo, o bom desempenho no mês foi reflexo principalmente da alta observada na arrecadação do Imposto de Renda (+7,4% a/a ou +R$ 6,1 bi), refletindo principalmente o IR retido na fonte (+15,3% a/a ou +R$ 9,4 bi), beneficiado pela arrecadação de IRRF – rendimentos do capital que apresentou avanço de 25,5% a/a (+R$ 6,8 bi) no período. Além disso, podemos destacar também as altas de 27,2% a/a (+R$ 1,9 bi) e 12,4% a/a (+R$ 4,0 bi) na arrecadação com o IOF e a Cofins, respectivamente, refletindo o aumento das alíquotas de IOF e o melhor desempenho da atividade econômica no período. Em relação às receitas não administradas, os principais destaques ficaram pelos recuos de 81,0% a/a nas receitas provenientes de concessões e permissões (-R$ 6,3 bi) e no recuo de -57,0% a/a nos dividendos e participações (-R$ 13,9 bi), refletindo principalmente a queda de R$ 8,0 bi no recebimento de dividendos do BNDES e de -R$ 6,8 bi de dividendos da Petrobras em relação ao mesmo período do ano passado. Esse movimento foi parcialmente compensado pelo avanço de 94,1% a/a das receitas provenientes da exploração de recursos naturais (+R$ 7,8 bi), explicada pelo recebimento de receitas referentes ao leilão de alienação direitos e obrigações da União decorrentes a AIPs no montante de R$ 8,8 bi.

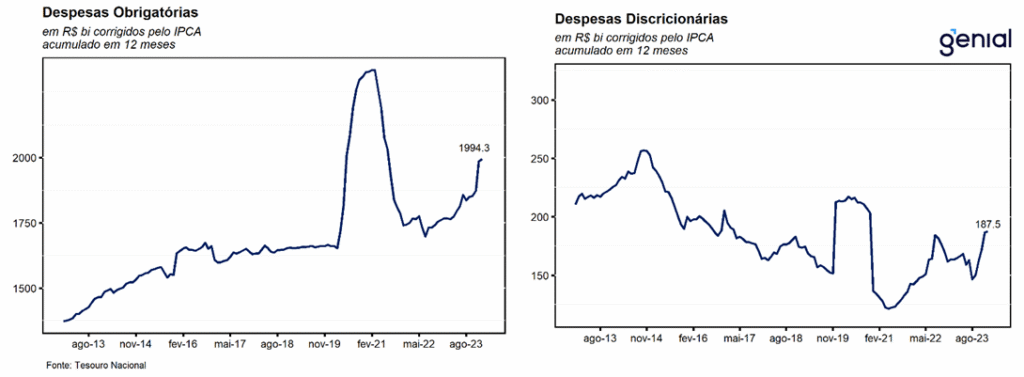

Pela ótica das despesas, os principais destaques ficaram por conta do aumento de 6,4% a/a nas despesas com o pagamento de benefícios previdenciários (+R$ 4,1 bi), refletindo o aumento no número de beneficiários, e nos gastos com pessoal e encargos sociais (9,2% a/a e +R$ 3,9 bi) e nas despesas discricionárias (+14,3% a/a e +R$ 4,4 bi). Esses aumentos foram parcialmente compensados pelo recuo de 93,4% a/a (-R$ 9,0 bi) nas despesas com o pagamento de créditos extraordinários, em razão dos desembolsos feitos no ano de 2024 referentes ao enfrentamento à calamidade no Rio Grande do Sul.

Com este resultado, no acumulado no ano, o Governo Central registrou, em termos reais, déficit primário de R$ 60,6 bi, frente a um déficit de R$ 45,8 bi no mesmo período de 2024. Este aumento de cerca de 32,4% a/a no déficit primário foi reflexo da combinação entre as altas de 2,8% (+R$ 64,3 bi) na receita líquida que foi mais do que compensada pelo avanço de 3,4% a/a (+R$ 79,1 bi) na despesa primária total. O bom desempenho da receita no ano de 2025 foi derivado do avanço de 4,8% a/a (+R$ 86,8 bi) na arrecadação administrada pela RFB, tendo como principais destaques o aumento de 5,2% a/a (+R$ 43,6 bi) na arrecadação com o imposto de renda e de 21,3% a/a (+R$ 15,4 bi) e de R$ 38,3% a/a (+R$ 13,7 bi) com o IOF e com outras receitas administradas pela RFB. Em contrapartida, houve uma importante contribuição negativa das receitas não administradas -8,9% a/a (-R$ 32,9 bi), refletindo principalmente os recuos de -34,3% a/a (-R$ 26,3 bi), -17,0% a/a (-R$ 11,8 bi), e -57,9% a/a (-R$ 10,0 bi) nas arrecadações com concessões e permissões, demais receitas não administradas pela RFB (pagamento de depósitos judiciais transferidos pela Caixa em 2024) e dividendos e participações, nesta ordem. Pelo lado das despesas, os principais destaques ficara por conta do pagamento de benefícios previdenciários (+4,1% a/a ou +R$ 41,4 bi), com pessoal e encargos (4,3% a/a ou +R$ 16,9 bi), com o benefício de prestação continuada (+9,1% a/a ou R$ 10,8 bi) e com o Fundeb (19,7% a/a ou +R$ 10,0 bi), que foram parcialmente compensadas pelo recuo de 76,3% a/a (-R$ 20,7 bi) nos gastos com o pagamento de créditos extraordinários e -10,4% a/a (-R$ 18,5 bi) com o Bolsa Família. Dessa forma, o resultado primário como proporção do PIB foi de -0,48%, ante -0,36% em 2024, sinalizando uma piora mesmo diante dos esforços do governo em aumentar as receitas ao longo de 2025.

O resultado de dezembro segue corroborando a nossa avaliação de que o processo de ajuste fiscal no Brasil permanece excessivamente dependente do desempenho da arrecadação do governo, sobretudo de rubricas menos sensíveis ao ciclo econômico. Adicionalmente, a perda de fôlego da atividade econômica e a normalização do ritmo da execução das despesas ao longo do segundo semestre deixaram evidente que as medidas de aumento de receitas aprovadas nos últimos anos são insuficientes para garantir que a meta de 2026 seja cumprida. Em conjunto, esses fatores tendem a manter um elevado grau de incerteza em relação ao fiscal brasileiro que deve ser amplificado com as eleições presidenciais. Nesse sentido, mesmo diante do cumprimento da meta de resultado primário pelo governo em 2025, após a exclusão de R$ 48,7 bi do cálculo da meta, esperamos que o governo obtenha um déficit primário de R$ 69,6 bi em 2026 (-0,52% do PIB), demandando um esforço fiscal adicional de cerca de R$ 12,0 bi para que o limite inferior de déficit zero deste ano seja cumprido. Dessa forma, esperamos que os próximos meses sejam ainda marcados por discussões que envolvam novas medidas que aumentem a arrecadação do governo, seguindo a estratégia adotada ao longo dos últimos anos, sem que haja mudanças estruturais pelo lado das despesas principalmente com a aproximação do ciclo eleitoral.