Resultado Consolidado (Banco Central)

O setor público consolidado (governo central, governos regionais e empresas estatais) apresentou superávit primário de R$ 104,1 bi em janeiro, vindo melhor do que o consenso de mercado (R$ 101,8 bi, Broadcast+), porém mais em linha com a nossa estimativa R$ 104,5 bi. O resultado consolidado no mês foi decorrente da combinação entre os superávits primários de R$ 83,1 bi e de R$ 22,0 bi no governo central e nos governos regionais, respectivamente, e do déficit de R$ 1,0 bi das empresas estatais. O principal desvio em relação a nossa projeção foi decorrente de um melhor resultado observado no desempenho dos entes subnacionais no mês.

No acumulado em doze meses até dezembro, o setor público consolidado obteve um déficit de R$ 45,6 bi (0,38% do PIB), ante déficit de R$ 47,6 bi (0,40% do PIB) no mês imediatamente anterior e de R$ 246,0 bi em janeiro de 2024. Os dados sugerem que a melhora observada nas últimas leituras do resultado primário acumulado em 12 meses é decorrente de um forte desempenho das receitas primárias nos últimos meses, reflexo tanto da resiliência da atividade econômica quanto de fontes de receitas extraordinárias (dividendos, por exemplo). Apesar disso, a massiva expansão de despesas autorizadas pelo Novo Arcabouço Fiscal mais do que compensam esse movimento, tornando o ajuste fiscal de curto prazo ainda bastante desafiador. Este cenário é agravado pela perspectiva de desaceleração da economia nos próximos trimestres que deve levar a uma piora do resultado primário de 2025 em relação ao de 2024. Esse diagnóstico corrobora a nossa expectativa de que a estabilização da dívida pública brasileira não será alcançada nos próximos anos, fato este que tende a seguir pressionando os prêmios de risco locais.

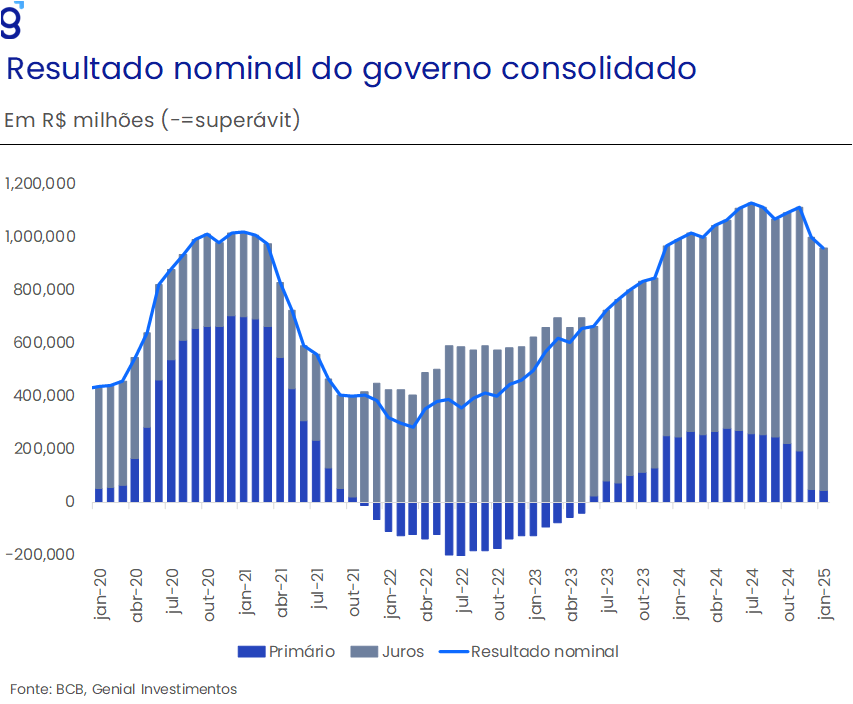

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi superavitário em R$ 63,7 bi em janeiro, ante déficit de R$ 80,4 bi em dez/24 e de superávit de R$ 22,2 bi no mesmo mês do ano anterior. O pagamento de juros foi reduzido em R$ 39,5 bi no período, refletindo a reversão da perda de R$ 10,0 bi em operações de swap cambial que passaram para um ganho de R$ 36,0 bi em jan/25. No acumulado em 12 meses, o déficit nominal alcançou R$ 956,5 bi (8,05% do PIB), ante déficit de R$ 998,0 bi (8,45% do PIB) em dez/24.

A dívida bruta do governo geral (DBGG), que engloba o Governo Federal, os Governos Regionais (estaduais e municipais) e o INSS, ficou em 75,3% do PIB (R$ 8,9 tri), registrando uma queda de 0,8 p.p. em relação ao mês imediatamente anterior. O resultado foi decorrente da redução dos resgates líquidos da dívida (-0,8 p.p.), da variação do PIB nominal (-0,5 p.p.), do efeito da desvalorização cambial (-0,3 p.p.) e dos juros nominais apropriados (+0,7 p.p.).

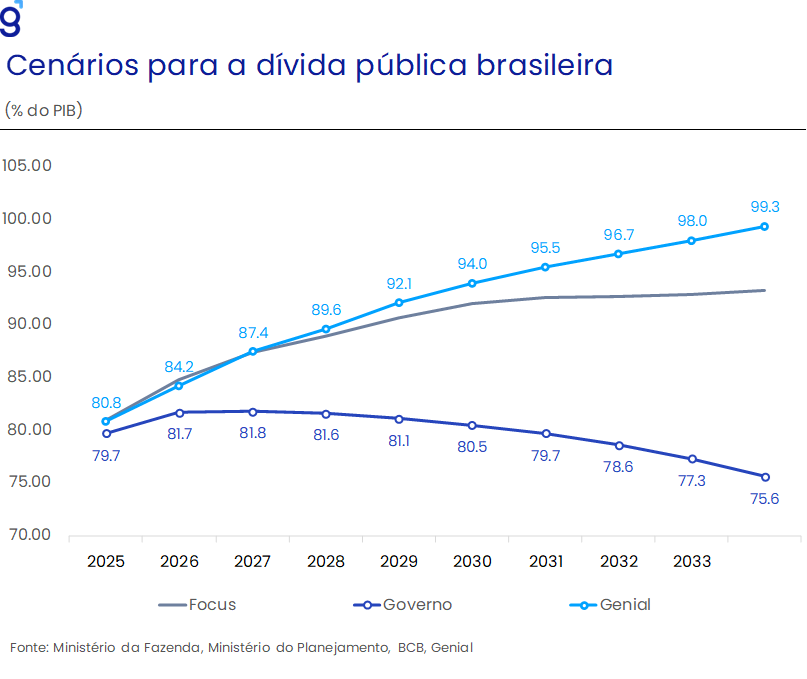

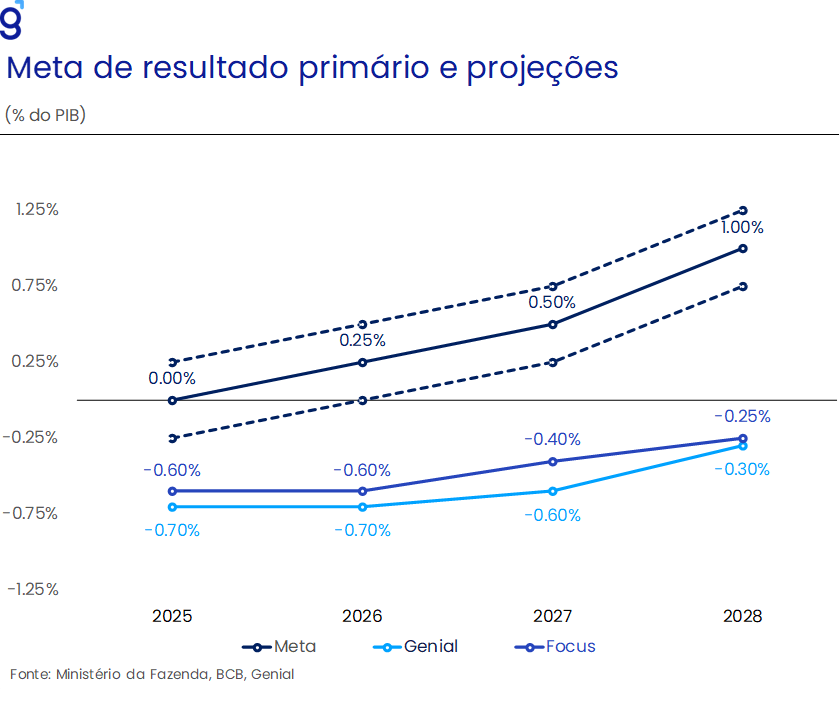

Apesar do resultado melhor do que o esperado, o elevado ritmo de crescimento das despesas primárias e com o pagamento de juros nominais da dívida devem continuar sendo os principais responsáveis pela continuidade da trajetória de deterioração das contas públicas nos próximos meses. Esta elevação do risco fiscal, na nossa avaliação, deve continuar exercendo o papel de principal protagonista na determinação da trajetória das variáveis macroeconômicas brasileiras. Com o resultado do mês de janeiro e a revisão dos parâmetros de inflação e crescimento para o ano, projetamos que o déficit primário do governo consolidado será de 0,6% do PIB em 2025, de modo que, projetamos que a dívida/PIB brasileira deve encerrar o ano em 80,8% do PIB.

Resultado do Governo Central (Tesouro Nacional)

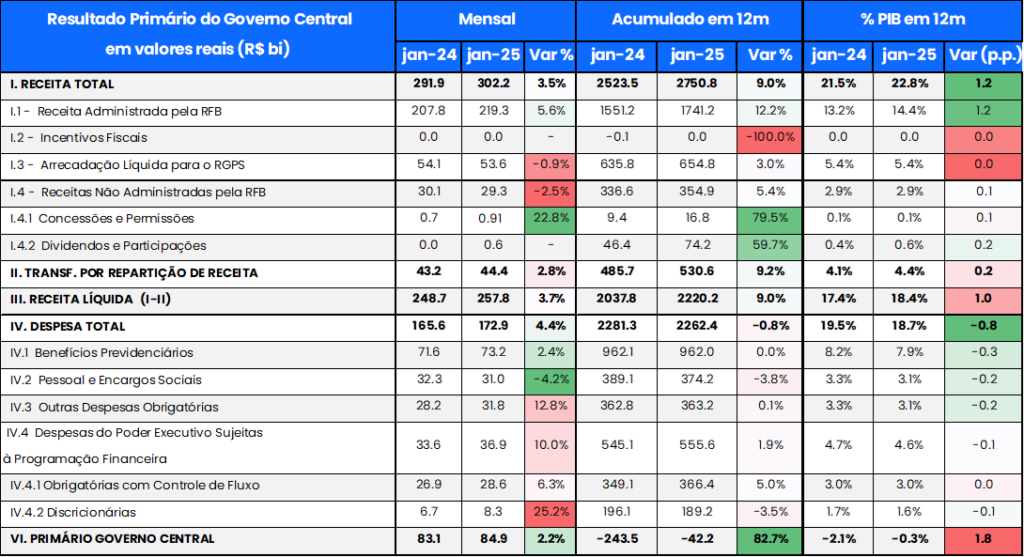

Em janeiro, o governo central registrou superávit primário de R$ 84,9 bi, vindo ligeiramente pior do que o consenso de mercado, que projetava superávit de R$ 87,4 bi (Broadcast+), e do que a nossa projeção de R$ 89,0 bi, frente a um superávit de R$ 83,1 bi no mesmo mês do ano anterior. O resultado no mês reflete a combinação entre os aumentos reais de 3,7% a/a da receita líquida (+R$ 9,1 bi), destacando-se a arrecadação proveniente da receita administrada pela RFB (5,6% a/a e +R$ 11,5 bi) no período derivado de rubricas de receitas mais ligadas ao ciclo de atividade econômica (IRPJ, CSLL, Cofins e Imposto de Importação), ter sido parcialmente compensada pela elevação de 4,4% a/a da despesa total (+R$ 7,3 bi). Os principais vetores de alta das despesas primárias no mês ficaram por conta da expansão em termos reais dos desembolsos com o BPC (+14,8% a/a e +R$ 1,3 bi), Benefícios previdenciários (2,4% a/a e +R$ 1,7 bi), com o Fundeb (+21,9% a/a e + R$ 2,0 bi), sendo este reflexo do desempenho dos impostos que compõem a base de cálculo do Fundeb, e com despesas sujeitas à programação financeira (+10,0% a/a e +R$ 3,4 bi), sobretudo com a função saúde (+23,2% a/a e +R$ 2,4 bi).

No acumulado em doze meses, o Governo Central registrou déficit primário de R$ 42,2 bilhões (0,32% do PIB), frente a um déficit de R$ 243,5 bi, em valores reais, para o mesmo período do ano anterior. A melhora do resultado primário foi reflexo da combinação entre a elevação de 9,0% a/a da receita líquida e o recuo de 0,8% a/a das despesas totais, refletindo principalmente o recuo no pagamento de Sentenças Judiciais e Precatórios, devido a antecipação do pagamento dos precatórios de 2024 para o ano de 2023, e apoio financeiro aos estados e municípios no período.

Apesar do bom desempenho das contas públicas neste início de ano, derivado principalmente da robustez da arrecadação que tem se beneficiado de um ambiente de atividade econômica resiliente e de uma inflação mais elevada, avaliamos que o cenário fiscal para 2025 segue desafiador. Esta percepção deriva da perspectiva de que o ajuste fiscal brasileiro siga extremamente dependente da performance das receitas primárias dada a baixa inclinação do governo em executar um ajuste pelo lado das despesas. Nesse contexto, sob a expectativa de desaceleração da economia ao longo do segundo semestre e de não concretização de algumas receitas extraordinárias esperadas pelo governo, avaliamos que o cumprimento da meta de resultado primário dependerá de um esforço fiscal na ordem de R$ 24,3 bi. Apesar de avaliar como factível o atingimento deste esforço através da combinação entre o uso de medidas de receitas extraordinárias pontuais (dividendos, por exemplo) e contingenciamentos e empoçamento de despesas, seguimos projetando um déficit primário de -0,4% do PIB para fins de cumprimento da meta (déficit zero com margem de -0,25% do PIB) em 2025 e de -0,7% do PIB quando incluímos os gastos com o pagamento de precatórios.