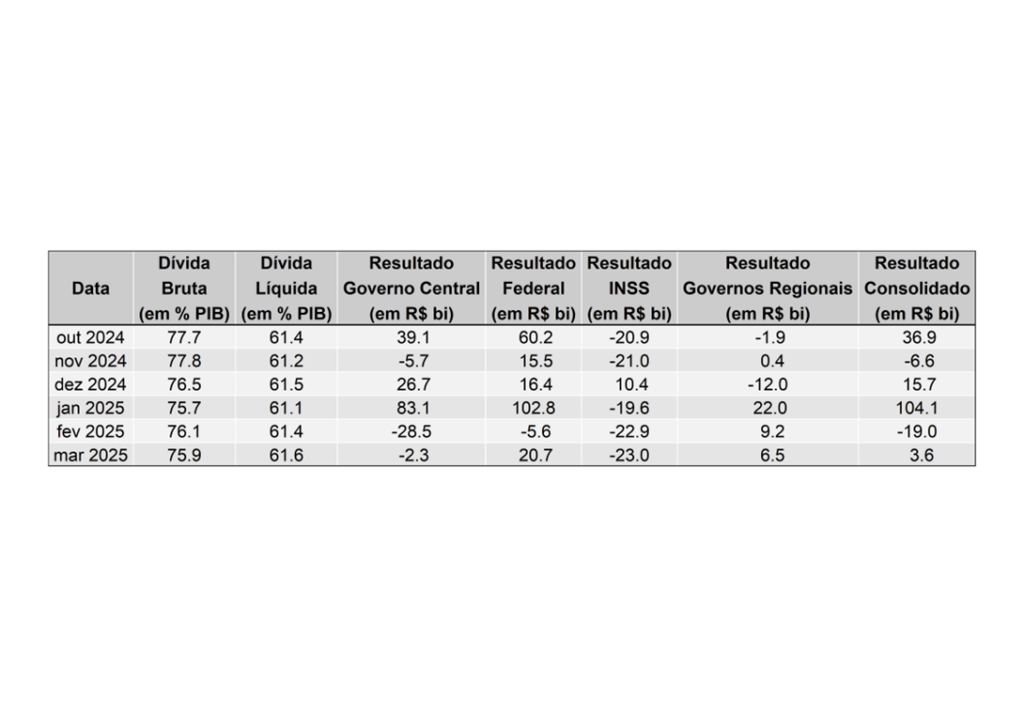

Resultado Consolidado (Banco Central)

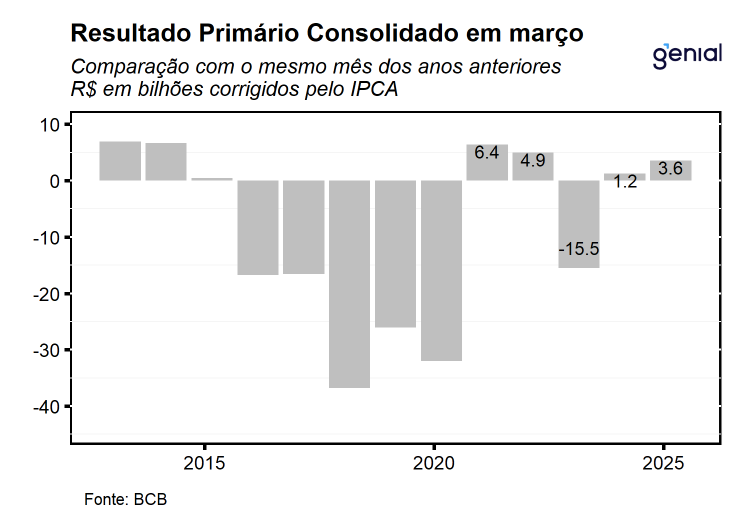

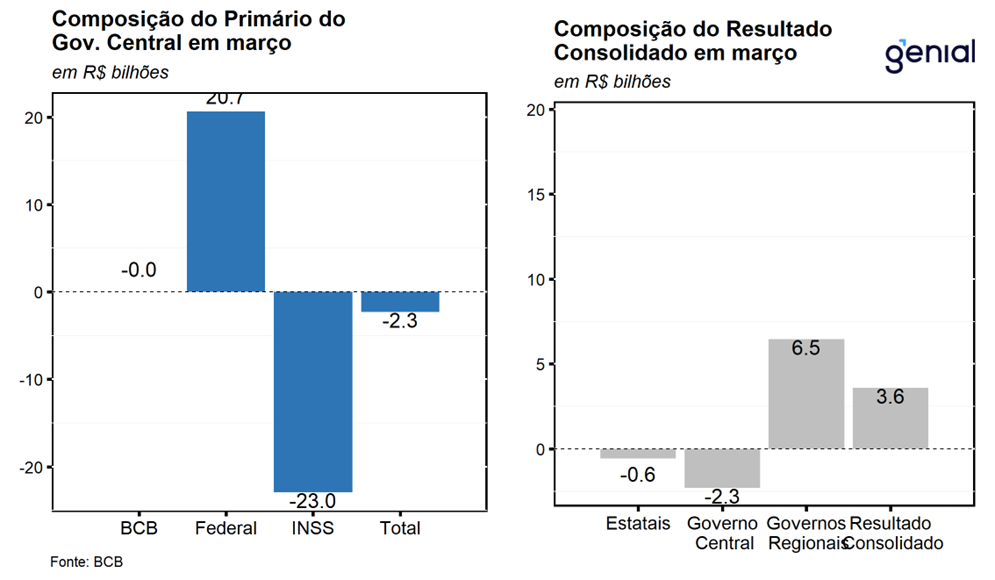

O setor público consolidado (governo central, governos regionais e empresas estatais) apresentou superávit primário de R$ 3,6 bi em março, vindo melhor do que o consenso de mercado (R$ 0,6 bi, Broadcast+), porém mais em linha com a nossa estimativa R$ 2,5 bi. O resultado consolidado no mês foi decorrente da combinação entre os déficits primários de R$ 2,3 bi e de R$ 566,0 mi no governo central e nas empresas estatais, respectivamente, e do superávit de R$ 6,5 bi dos governos regionais. O principal desvio em relação a nossa projeção foi decorrente de um melhor resultado observado no desempenho dos entes subnacionais no mês.

No acumulado em doze meses até março, o setor público consolidado obteve um déficit de R$ 13,5 bi (0,11% do PIB), ante déficit de R$ 15,9 bi (0,13% do PIB) no mês imediatamente anterior e de R$ 252,7 bi em março de 2024. Os dados sugerem que a melhora observada nas últimas leituras do resultado primário acumulado em 12 meses é derivada da combinação entre um bom desempenho da arrecadação federal, beneficiada pela resiliência da atividade econômica, e o descasamento entre os calendários de pagamento de precatórios entre 2024 e 2025. Apesar disso, seguimos avaliando que a massiva expansão de despesas autorizadas pelo Novo Arcabouço Fiscal aliada à dinâmica de crescimento das despesas obrigatórias segue mantendo o ajuste fiscal de curto prazo bastante desafiador. Este cenário é agravado pela perspectiva de desaceleração da economia e sustentação dos preços das principais commodities em patamar bastante depreciado nos próximos trimestres que deve levar a uma piora do resultado primário de 2025 em relação ao de 2024, sobretudo ao longo do segundo semestre. Esse diagnóstico corrobora a nossa expectativa de que a estabilização da dívida pública brasileira não será alcançada nos próximos anos, fato este que tende a seguir pressionando os prêmios de risco locais.

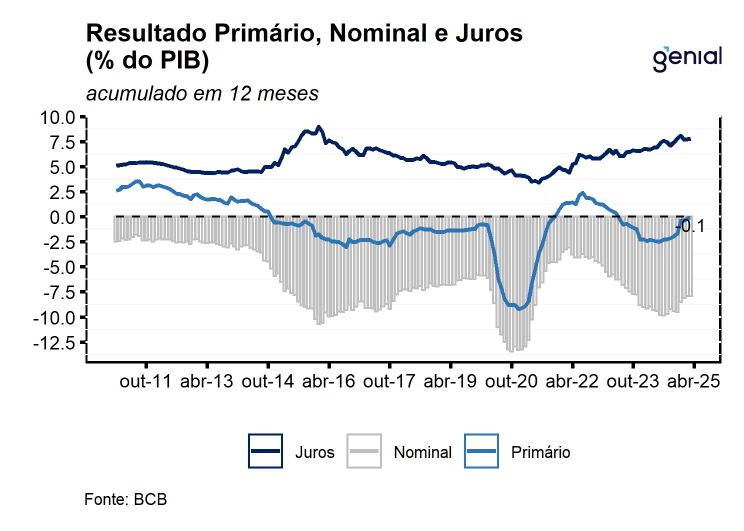

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$ 71,6 bi em março, ante déficit de R$ 97,2 bi em fev/24 e de déficit de R$ 63,0 bi no mesmo mês do ano anterior. No acumulado em 12 meses, o déficit nominal alcançou R$ 948,5 bi (7,92% do PIB), ante déficit de R$ 939,8 bi (7,91% do PIB) no mês imediatamente anterior.

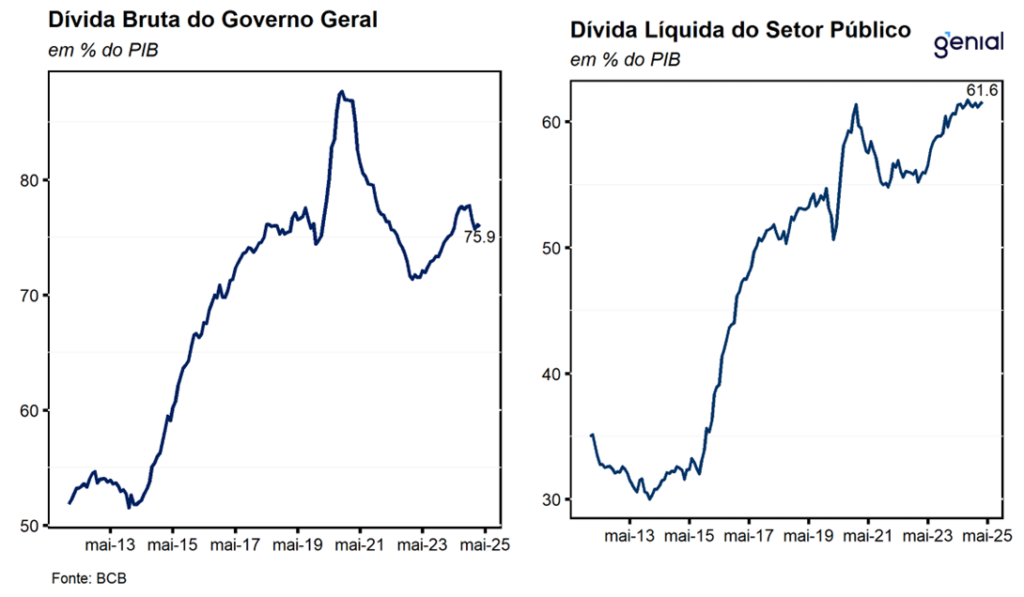

A dívida bruta do governo geral (DBGG), que engloba o Governo Federal, os Governos Regionais (estaduais e municipais) e o INSS, atingiu 75,9 % do PIB (R$ 9,1 tri), registrando uma redução de 0,2 p.p. em relação ao mês imediatamente anterior. O resultado no mês foi decorrente da variação do PIB nominal (-0,6 p.p.), do resgate líquido de dívida (-0,3 p.p.), do efeito da valorização cambial (-0,1 p.p.) e dos juros nominais apropriados (+0,8 p.p.). No ano, a redução de 0,6 p.p. do PIB decorre principalmente do crescimento do PIB nominal (-1,5 p.p.), dos resgates líquidos de dívida (-0,9 p.p.), do efeito da valorização cambial (-0,3 p.p.) e da incorporação de juros nominais (2,2 p.p.).

Apesar do resultado melhor do que o esperado, o elevado ritmo de crescimento das despesas primárias e com o pagamento de juros nominais da dívida devem continuar sendo os principais responsáveis pela continuidade da trajetória de deterioração das contas públicas nos próximos meses. Esta elevação do risco fiscal, na nossa avaliação, deve continuar exercendo o papel de principal protagonista na determinação da trajetória das variáveis macroeconômicas brasileiras. Com o resultado do mês de janeiro e a revisão dos parâmetros de inflação e crescimento para o ano, seguimos projetamos que o déficit primário do governo consolidado será de 0,6% do PIB em 2025, de modo que, projetamos que a dívida/PIB brasileira deve encerrar o ano em 80,7% do PIB.

Resultado do Governo Central (Tesouro Nacional)

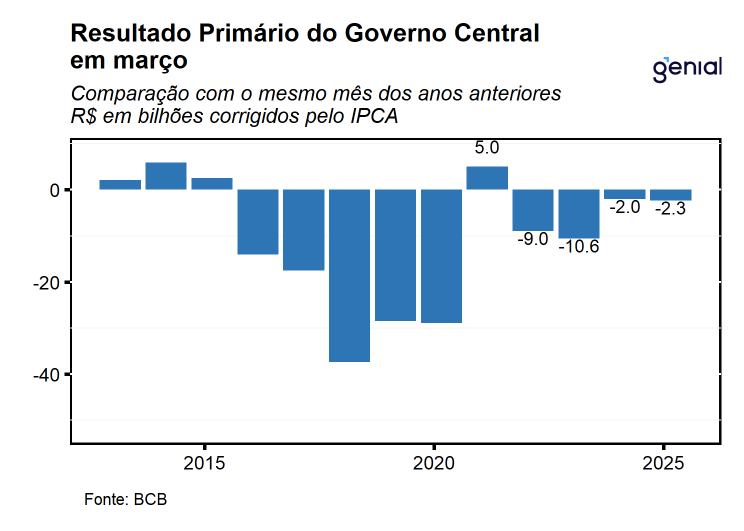

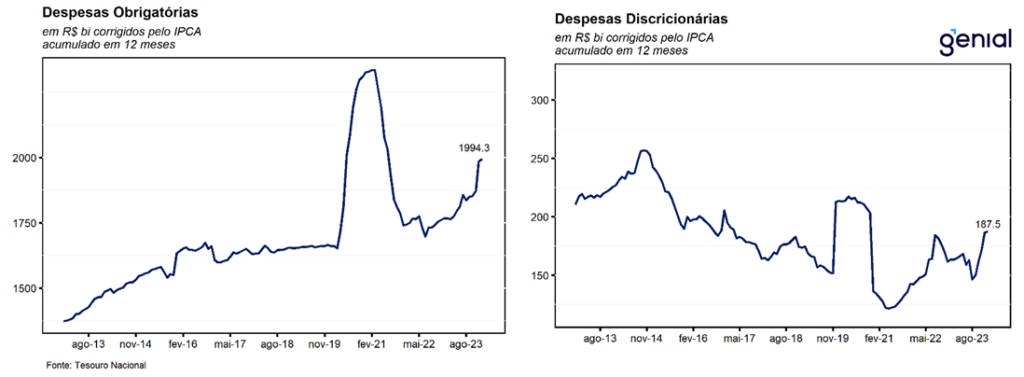

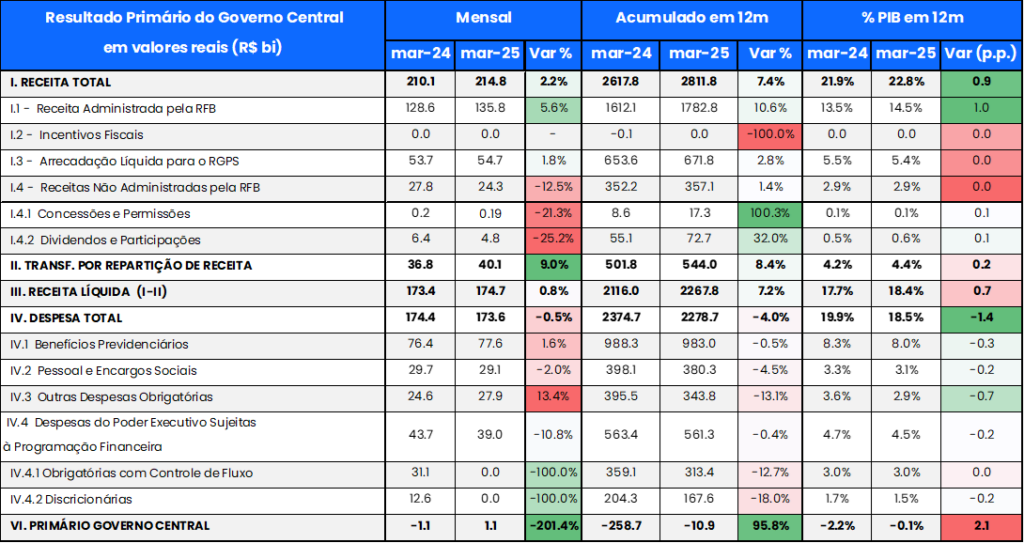

Em março, o governo central registrou superávit primário de R$ 1,1 bi em março, vindo ligeiramente pior do que o consenso de mercado, que projetava um superávit de R$ 1,2 bi, porém melhor do que a nossa projeção de superávit de R$ 0,5 bi para o mês, frente a um déficit primário de R$ 1,1 bi, ajustado pela inflação, no mesmo mês do ano anterior. O resultado no mês é derivado da combinação entre o aumento real de 0,8% a/a da receita liquidado governo (+R$ 1,4 bi) e do recuo de 0,5% a/a das despesas primárias (-R$ 0,8 bi) no período. Os principais destaques pelo lado da receita ficaram por conta da alta de 5,6% a/a das Receitas Administradas pela RFB (+R$ 7,2 bi), beneficiada pelo bom desempenho de rubricas como imposto de importação (26,8% a/ e +R$ 1,5 bi), imposto de renda (5,0% a/a e +R$ 3,0 bi) e de outras receitas administradas pela RFB (+R$ 3,3 bi, sem contrapartida no mesmo período do ano anterior). Essa alta foi parcialmente compensada pelo desempenho negativo das receitas não administradas pela RFB (-12,5% a/a e -R$ 3,5 bi) derivado das quedas de 25,2% a/a da arrecadação proveniente de dividendos e participações (pagamento de R$ 2,9 bi de recolhimento de depósitos da Caixa Econômica Federal em 2024 sem contrapartida em 2025) e de demais receitas não administradas pela RFB (-24,8% a/a e -R$ 2,1 bi) por conta de ingressos de depósitos judiciais no ano passado sem contrapartida em 2025. Pela ótica da despesa, os principais recuos ficaram por conta das despesas com pessoal e encargos sociais (-2,0% a/a e – R$ 0,6 bi), despesas do poder executivo sujeitas à programação financeira (-10,8% a/a e -R$ 4,7 bi) e das despesas discricionárias (-22,9% a/a e -R$ 2,9 bi), decorrentes da execução orçamentária limitada a 1/18 dos ministérios ao longo do primeiro semestre e da postergação do pagamento do saldo de precatórios para o segundo semestre de 2025.

No acumulado no ano, o Governo Central registrou, em termos reais, superávit primário de R$ 56,0 bi, frente a um superávit de R$ 22,0 bi no mesmo período do ano passado. A melhora do resultado primário foi reflexo da combinação entre a alta de 2,7% a/a da receita líquida e recuo de 3,4% a/a das despesas totais, refletindo principalmente a execução orçamentária limitada a 1/18 das despesas não obrigatórias e do descasamento entre os calendários de pagamentos de precatórios entre os anos de 2024 e 2025. Dessa forma, no acumulado em 12 meses, o resultado primário do governo central foi de -R$ 10,9 bi (-0,07% do PIB), ante -R$ 258,7 bi no mesmo mês do ano anterior (-2,2% do PIB).

Apesar do bom desempenho das contas públicas neste primeiro trimestre de 2025, derivado da combinação entre a expansão das receitas administradas pela RFB que tem se beneficiado da resiliência da atividade econômica e de uma inflação mais elevada neste início de ano, avaliamos que o cenário fiscal para 2025 segue bastante desafiador. Cabe destacar que grande parte da melhora do resultado fiscal quando comparado ao ano passado é derivado do descasamento entre o calendário de pagamento dos precatórios em 2024 (fev/24) e em 2025 que terá o pagamento de R$ 70,0 bi a ser realizado no mês de julho. Dessa forma, esperamos que o resultado fiscal apresente uma significativa piora ao longo do segundo semestre por conta da realização desse débito. Além disso, cabe destacar a perspectiva de desaceleração da atividade econômica brasileira ao longo do segundo semestre frente a uma política monetária significativamente mais contracionista e um cenário internacional mais adverso que deve impactar negativamente o desempenho das receitas administradas pela RFB. Além disso, destacamos que a expectativa de desaceleração das principais economias globais em 2025 e 2026 deve impactar as receitas do governo através de uma menor arrecadação com a exploração de recursos naturais e dividendos, principalmente envolvendo a exploração de petróleo. Dessa forma, seguimos projetando um déficit primário de -0,4% do PIB para fins de cumprimento da meta (déficit zero com margem de -0,25% do PIB) em 2025 e de -0,7% do PIB quando incluímos os gastos com o pagamento de precatórios.