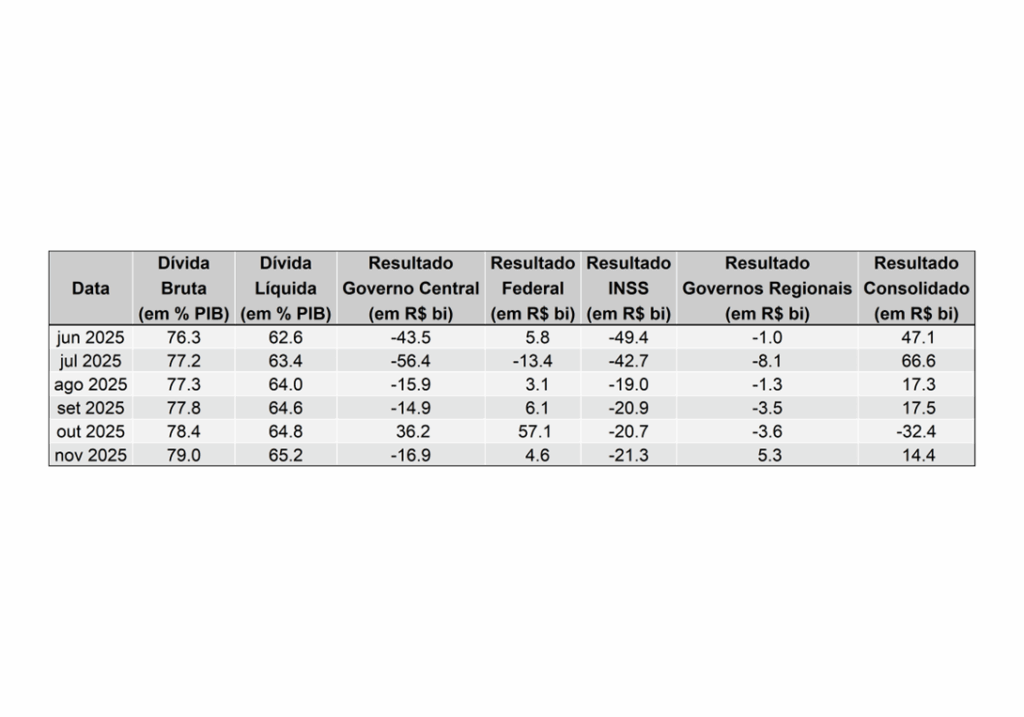

Resultado Consolidado (Banco Central)

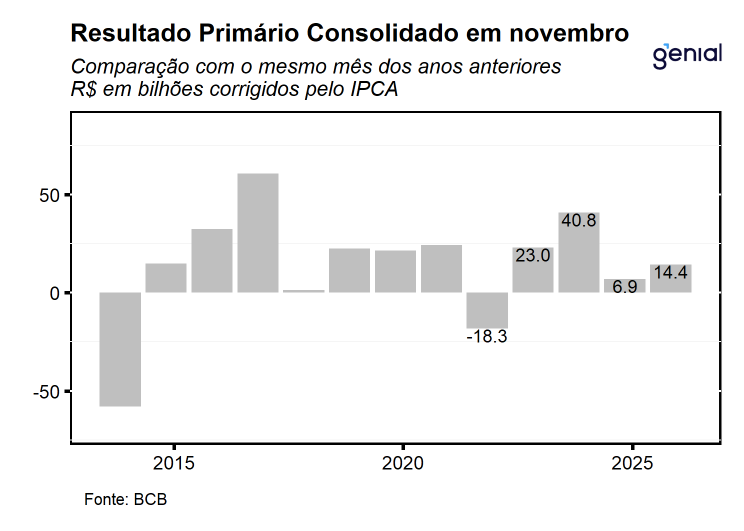

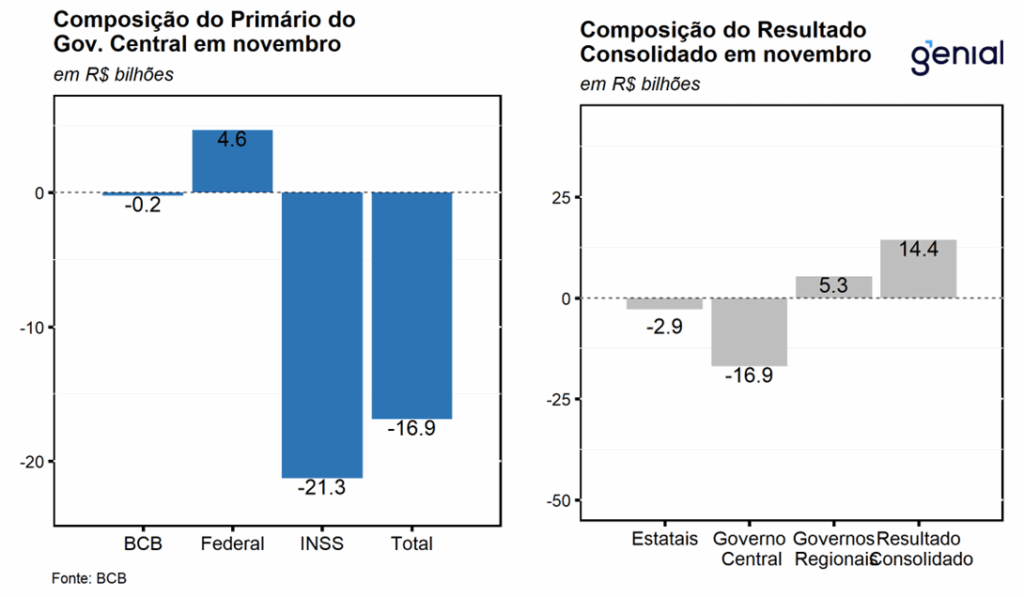

O setor público consolidado (governo central, governos regionais e empresas estatais) apresentou déficit primário de R$ 14,4 bi em novembro, vindo pior do que o esperado pelo mercado (R$ 13,3 bi, Broadcast+) e um pouco melhor do que a nossa projeção para o mês de déficit de R$ 15,5 bi. O resultado consolidado no mês foi decorrente da combinação entre os déficits de R$ 16,9 bi do governo central e de R$ 2,9 bi nas empresas estatais que foi parcialmente compensado pelo superávit de R$ 5,3 bi dos governos regionais. O principal desvio em relação à nossa projeção para o mês ficou por conta do desempenho dos governos regionais que obteve um superávit de cerca de R$ 1,0 bi superior em relação à nossa projeção.

No acumulado em doze meses até novembro, o setor público consolidado obteve um déficit primário de R$ 45,5 bi (-0,36% do PIB), ante déficit de R$ 37,7 bi (-0,30% do PIB) no acumulado até o mês de outubro e de R$ 192,9 bi (-1,64% do PIB) em novembro de 2024. O resultado, apesar de ter vindo ligeiramente melhor do que a nossa expectativa, segue corroborando a nossa avaliação de que o cumprimento da meta de resultado primário ainda é uma tarefa desafiadora, mesmo diante das projeções seguirem apontando para o seu cumprimento ao longo do ano. Esse fato só é possível através de medidas de arrecadação extraordinárias, sobretudo no pagamento de dividendos e de concessões e permissões que possuem uma limitação em sua recorrência. Esse cenário é agravado pelos sinais de arrefecimento dos setores mais cíclicos da economia, que reduzem a performance de rubricas de impostos mais ligadas ao ciclo econômico. Além disso, a queda na cotação do preço do barril do petróleo tanto em função da expectativa de desaceleração das principais economias globais quanto de uma possível resolução do conflito entre a Rússia e a Ucrânia contribuem para pressionar as receitas do governo. Esse diagnóstico corrobora a nossa expectativa de que a estabilização da dívida pública brasileira não será alcançada nos próximos anos, fato este que tende a seguir pressionando os prêmios de risco locais.

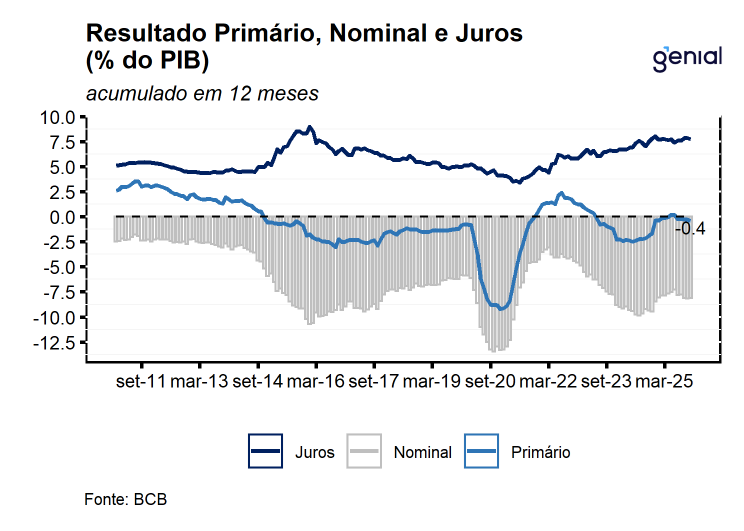

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$ 101,6 bi em novembro, ante déficit de R$ 81,5 bi em out/25 e de déficit de R$ 99,1 bi no mesmo mês do ano anterior. No acumulado em 12 meses, o déficit nominal alcançou R$ 1.027,4 bi (8,13% do PIB), ante déficit de R$ 1.024,9 bi (8,15% do PIB) no mês imediatamente anterior.

A dívida bruta do governo geral (DBGG), que engloba o Governo Federal, os Governos Regionais (estaduais e municipais) e o INSS, atingiu 79,0% do PIB (R$ 10,0 tri), elevando-se em 0,6 p.p. em relação à leitura do mês imediatamente anterior. O resultado no mês foi decorrente da combinação entre os juros nominais apropriados (+0,7 p.p.), das emissões líquidas de dívida (+0,4 p.p.) e da variação do PIB nominal (-0,4 p.p.). No ano, a elevação de 2,8 p.p. da DBGG como proporção do PIB decorre principalmente do crescimento do PIB nominal (-5,2 p.p.), do efeito da valorização cambial (-0,6 p.p.), da incorporação de juros nominais (8,1 p.p.), das emissões líquidas de dívida (+0,4 p.p. e do reconhecimento de dívidas (0,2 p.p.).

Em suma, os números seguem apontando para um elevado ritmo de crescimento das despesas primárias e de desembolso com os juros nominais da dívida que continuam sendo os principais responsáveis pela continuidade da trajetória de deterioração da relação dívida/PIB. A elevação do risco fiscal, na nossa avaliação, deve continuar exercendo o papel de principal protagonista na determinação da trajetória das principais variáveis macroeconômicas brasileiras. Com o resultado do mês, mantemos a nossa projeção para a relação dívida/PIB brasileira de 79,6% do PIB para 2025.

Resultado do Governo Central (Tesouro Nacional)

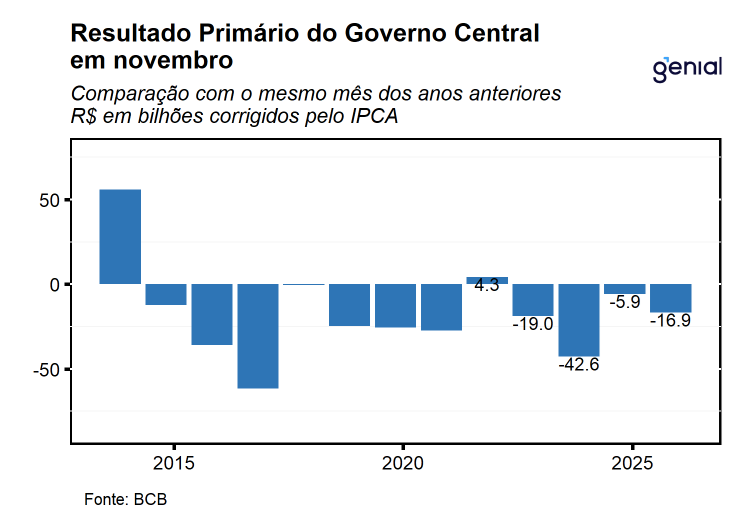

Em novembro, o governo central registrou déficit primário de R$ 20,2 bi, vindo pior do que o esperado pelo consenso de mercado (R$ 13,3 bi, Broadcast+) e do que a nossa expectativa para o mês (-R$ 12,8 bi). Este resultado representa uma piora em relação ao número, corrigido pela inflação, registrado no mesmo período do ano passado (-R$ 4,7 bi), sendo reflexo da combinação entre uma queda de 4,8% a/a da receita líquida (-R$ 8,4 bi), refletindo um desempenho mais fraco das receitas não administradas (-52,5% a/a ou -R$ 16,7 bi) e da alta de 4,0% a/a das despesas primárias (R$ 7,1 bi), refletindo o aumento do pagamento de benefícios previdenciários e no pagamento de despesas discricionárias.

Pelo lado das receitas, em termos reais, o desempenho negativo no mês em relação ao mesmo período do ano anterior (-2,6% a/a ou -R$ 5,8 bi), foi derivado da combinação entre a alta de 5,2% a/a nas receitas administradas pela RFB (+R$ 7,2 bi) e o recuo de -52,5% a/a (-R$ 16,7 bi) nas receitas não administradas pela RFB. O primeiro grupo teve como os principais destaques as altas de 8,8% a/a (+R$ 5,1 bi) na arrecadação com o Imposto de Renda, sobretudo com o IRPJ (14,4% a/a ou +R$ 2,4 bi), elevação de 41,3% a/a (+R$ 2,6 bi) com o IOF e alta de 5,2% a/a (+R$ 1,8 bi) com a Cofins. Em relação as receitas não administradas, o seu recuo em relação ao mesmo período do ano passado teve como principais destaques a queda de 84,5% a/a na arrecadação com dividendos e participações (-R$ 6,8 bi), refletindo o pagamento de R$ 6,1 bi de dividendos do BNDES pagos no ano passado sem contrapartida em novembro de 2025, e do recuo de 94,2% a/a na arrecadação com concessões e permissões (-R$ 4,7 bi), refletindo o pagamento deste montante no ano passado referente às outorgas de usinas hidrelétricas no âmbito do processo de desestatização da Copel, sem contrapartida em 2025.

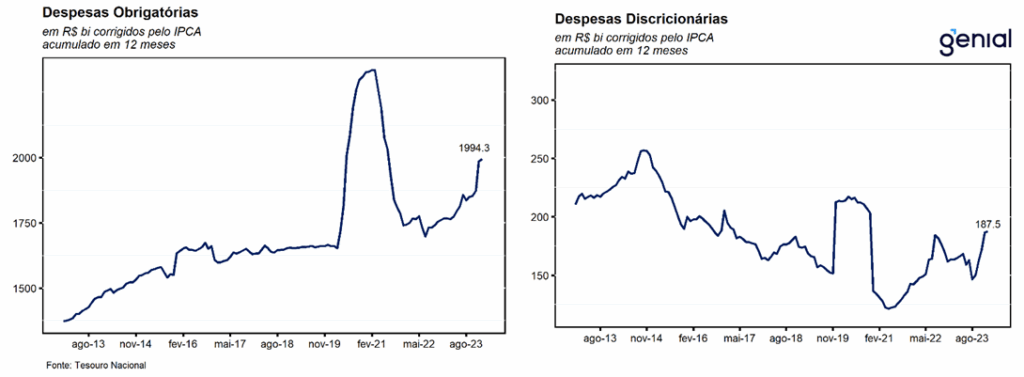

Pela ótica das despesas, os principais destaques ficaram por conta do aumento de 3,8% a/a nas despesas do poder executivo sujeitas à programação financeira (+R$ 1,7 bi), refletindo a combinação entre o recuo de 6,7% a/a nas despesas obrigatórias com controle de fluxo (-R$ 2,2 bi) – com destaque para o recuo de 13,7% a/a nos gastos com o pagamento do Bolsa Família (-R$ 2,0 bi), e da alta de 27,3% a/a nas despesas discricionárias (+R$ 3,9 bi), refletindo principalmente o aumento das despesas com a função Saúde (+118,5% a/a ou +R$ 3,2 bi), ficando em linha com a normalização da execução orçamentária esperada para o segundo semestre e o aumento no desembolso de emendas parlamentares em função da votação de pautas importantes para o governo no Congresso; e da alta de 3,9% a/a nas despesas com o pagamento de benefícios previdenciários (+R$ 3,0 bi).

No acumulado no ano, o Governo Central registrou, em termos reais, déficit primário de R$ 82,4 bi, frente a um déficit de R$ 70,7 bi no mesmo período do ano passado. A piora do resultado primário foi reflexo da combinação entre as altas de 2,9% a/a da receita líquida e de 3,4% a/a nas despesas totais, refletindo uma aceleração ao longo do segundo semestre do ritmo de execução das despesas discricionárias e perda de fôlego da arrecadação de algumas rubricas de receitas não administradas, principalmente da Petrobras (-45,5% a/a e -R$ 23,3 bi). Dessa forma, no acumulado em 12 meses, o resultado primário do governo central foi de -R$ 57,4 bi (-0,47% do PIB), ante -R$ 197,1 bi (-1,56% do PIB) no mesmo mês do ano anterior.

O resultado de novembro segue corroborando a nossa avaliação de que o processo de ajuste fiscal no Brasil permanece excessivamente dependente do desempenho da arrecadação do governo, sobretudo de rubricas menos sensíveis ao ciclo econômico (dividendos, por exemplo). Adicionalmente, a normalização do ritmo de execução orçamentária nos últimos meses tem provocado uma aceleração das despesas primárias, ao mesmo tempo em que algumas rubricas de receita mais sensíveis ao ciclo econômico já começam a mostrar sinais de arrefecimento. Em conjunto, esses fatores tendem a manter pressão sobre as contas públicas nos próximos meses, tornando o cumprimento da meta de resultado primário altamente desafiador, especialmente em um contexto em que a estratégia fiscal segue ancorada em forte dependência do crescimento das receitas. Ainda assim, projetamos que o governo deve conseguir entregar a meta após a exclusão dos pagamentos de precatórios – atingindo um resultado de -0,17% do PIB ante a meta de -0,25% -, embora o déficit primário chegue a -0,55% do PIB quando esses pagamentos são incluídos.