Cenário Doméstico

COPOM – Decisão de Taxa de Juros (BCB)

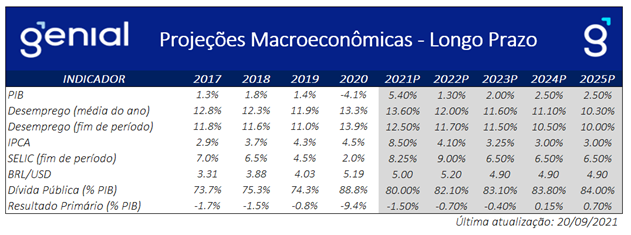

▪ O Banco Central (BCB) elevou, de forma unânime, a Selic em 1,0 p.p. Com isto, a Selic atingiu 6,25% a.a. O Copom indicou que deverá aumentar a taxa básica novamente em 1,0 p.p. na próxima reunião, nos dias 26 e 27 de outubro. O comitê avalia que o aperto monetário deve avançar para território contracionista. Segundo o cenário base, a Selic se eleva para 8,25% a.a. em 2021, 8,5% a.a. em 2022 e é reduzida para 6,75% em 2023.

▪ Em relação ao cenário externo, o comitê destacou dois fatores adicionais de risco para o crescimento dos emergentes: a desaceleração das economias asiáticas (diante da variante delta) e o aperto das condições monetárias em economias emergentes, que enfrentam surpresas inflacionárias. Por outro lado, estímulos monetários de longa duração ainda sustentam um ambiente positivo para emergentes.

▪ O comunicado pontuou que a inflação ao consumidor continua elevada. Destacou que a pressão nos preços dos bens industriais (diante do aumento de custos e restrições de oferta) ainda não arrefeceu e deve permanecer no curto prazo. Além disso, a inflação de serviços cresceu com taxas elevadas refletindo uma normalização da atividade no setor.

IPCA 15 – Prévia da Inflação (Setembro)

▪ A prévia para inflação do mês de setembro ficou em 1,14% m/m, acima da expectativa mediana do mercado (1,0% m/m). Esse é o maior resultado para o mês desde o início do Plano Real (1994). No ano, o índice acumula alta de 7,02% e em 12 meses de 10,05%.

▪ A maior influência veio do grupo Transportes (2,2%), com impacto de 0,46 p.p. no índice cheio, diante do aumento do preço da gasolina (0,17 p.p.). Alem disso, tivemos Alimentação e bebidas (1,27% e 0,27 p.p.) e Habitação (1,55% e 0,25 p.p.), influenciado pelo aumento da energia elétrica (0,17 p.p.).

▪ A média dos núcleos aumentou de 0,57% em agosto para 0,80% em setembro. A inflação de bens industriais permanece avançando (1,1% m/m), chegando a 10,32% a.a. Além disso, a inflação de serviços avançou 0,74% no mês, variando 4,46% em 12 meses.

Setor Externo (Agosto)

▪ As transações correntes registraram superávit de US$1,7 bilhão em agosto, ante superávit de US$1,0 bilhão no mesmo mês do ano passado. O resultado ficou acima da expectativa mediana do mercado (superávit de 1,0 bilhão, Broadcast). Em doze meses, o déficit em transações correntes somou US$19,5 bilhões (1,23 % do PIB).

▪ A balança comercial registrou superávit de US$5,6 bilhões, um aumento de US$0,7 bilhão em relação ao mesmo mês do ano passado. O resultado ficou abaixo da mediana do mercado (US$7,3 bilhões, Broadcast). As exportações totalizam US$27,4 bilhões, sendo um aumento de 56% na comparação interanual. Já as importações ficaram em US$21,7 bilhões, representando um aumento de 72,4% a/a.

▪ A conta de rendas apresentou um déficit de US$ 2,6 bilhões, sendo US$ 1,8 bilhão com lucros e dividendos e US$ 0,8 bilhão com juros. O mês de agosto apresenta arrefecimento nessa conta, após um forte crescimento no mês anterior (US$6,7 bilhões). A redução do déficit na conta de rendas foi o maior impacto para mudança nas transações correntes de um déficit para um superávit nesse mês. Já a conta de serviços totalizou déficit de US$1,6 bilhão, sendo um aumento de 8,6% em relação ao mesmo mês do ano anterior.

▪ Na conta financeira, o investimento direto no país (IDP) totalizou US$4,5 bilhões em agosto, abaixo da expectativa do mercado (US$6,1 bilhões, Broadcast). A maior parte (US$3,8 bi) do ingresso líquido ocorreu em participação no capital.

EUA

FOMC – Decisão de Taxa de Juros

▪ O Banco Central americano (Fed), de maneira unânime, manteve a taxa básica de juros americana (Fed funds rate) entre 0 e 0,25%. Segundo o comitê o progresso da vacinação combinado com a forte política de estímulo fiscal contribuiu para o fortalecimento dos indicadores de atividade econômica e de emprego. De maneira geral, os setores mais afetados pela pandemia têm se recuperado nos últimos meses, entretanto, o recente aumento no número de casos de COVID-19 tem desacelerado esta recuperação.

▪ O Banco Central manterá a política de compra de pelo menos $80 bi em títulos do tesouro e $40 bi em títulos lastreados em hipoteca. Entretanto, o comunicado aponta que desde o início desta política, a economia tem alcançado substanciais progressos na direção dos objetivos de emprego e estabilidade de emprego e, caso continue neste rumo, uma redução no ritmo de compra de ativos (tapering) pode ocorrer em breve.

▪ Em seu discurso o presidente Jerome Powell ressaltou que o comunicado sinaliza que o tapering pode vir já na próxima reunião. Ademais, apontou-se também para o fato de que os gargalos na economia podem seguir por ao menos alguns meses até meados de 2022, de modo que, os efeitos deste desarranjo podem perdurar por mais tempo do que o antecipado pelos dirigentes.

▪ Em relação as perspectivas de política monetária, o gráfico de pontos sinalizou que 17 dos 18 membros do FOMC esperam um aumento da taxa de juros até o final de 2023, ante 13 em junho e 7 em março. Por sua vez, metade (9) dos membros projetam alta de juros até o fim de 2022 número superior ao observado em junho em que apenas 7 projetavam tal movimento.

▪ O FED reduziu a projeção de crescimento do PIB de 2021 em relação a projeção feita em junho ao passar de 7% para 5,9%. Por outro lado, as projeções de 2022 e 2023 foram ambas elevadas. A primeira passou de 3,3% para 3,8% e a última passou de 2,4% para 2,5%. Já a projeção para inflação (PCE) subiu de 3,4% para 4,2% ( núcleo indo de 3,0% para 3,7%).

Próxima Semana

- Na segunda feira, teremos dados para o mercado de crédito no Brasil.

- Na terça feira, será divulgado o resultado primário de agosto do governo central pelo Tesouro Nacional. A expectativa é de déficit de R$25 bilhões. Além disso, teremos dados para o mercado formal de trabalho em agosto (CAGED). Nossa expectativa é criação de 270 mil vagas.

- Na quarta feira, será divulgado o IGP-M de setembro. Expectativa é de recuo de 0,5% m/m e avanço de 25,14% a/a. Além disso, teremos o resultado fiscal consolidado divulgado pelo BCB. Expectativa de déficit de R$21 bilhões.

- Na quinta feira, haverá divulgação da taxa de desemprego de julho. Nossa expectativa é que a taxa caia para 13,8%.

- Na sexta feira, teremos o PCE (inflação) nos EUA. A projeção mediana do mercado é que 0,3% m/m e 4,2% a/a.

Projeções Genial Investimentos