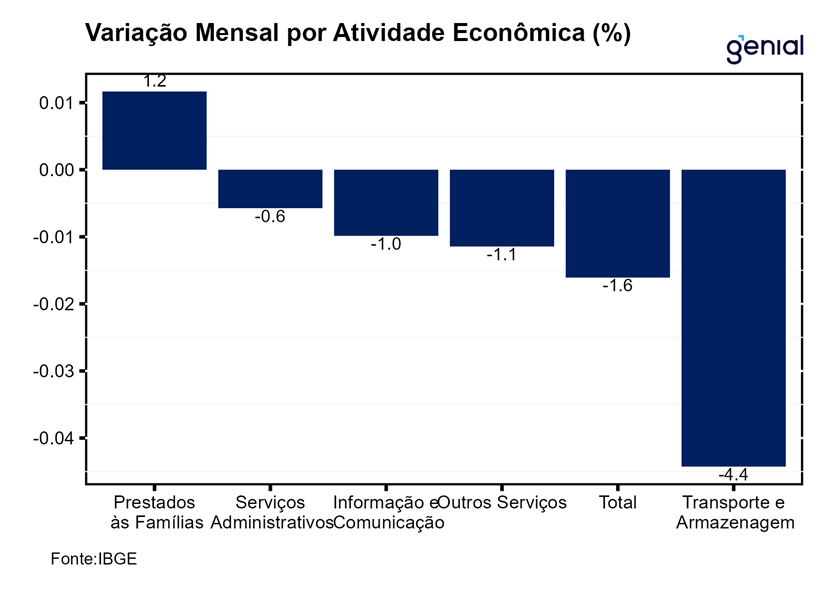

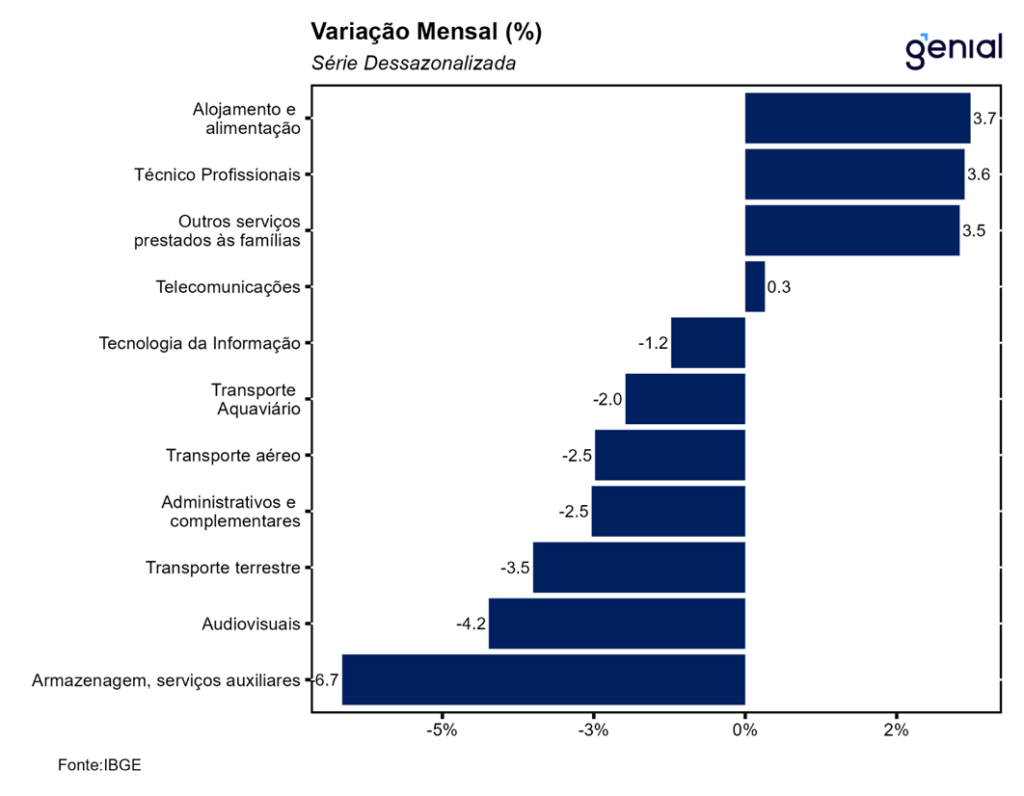

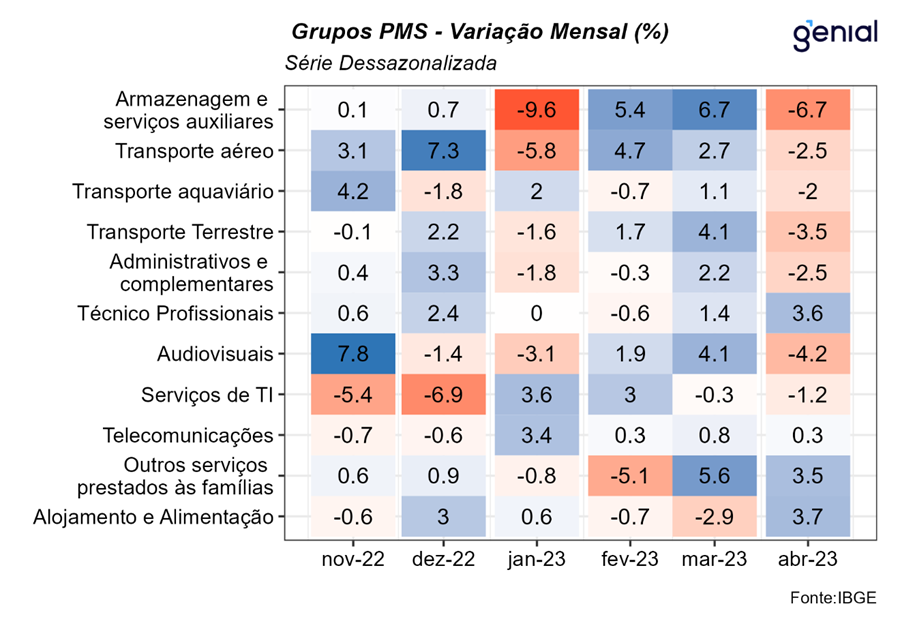

No mês de abril, quatro das cinco atividades investigadas acompanharam o recuo do índice, com destaque para o setor de Transportes (-4,4%), devolvendo parte do ganho acumulado (7,5%) entre fevereiro e março, período em que foi observada forte expansão do Transporte terrestre, em linha com o bom desempenho da agropecuária no primeiro trimestre; Serviços de informação e comunicação (-1,0% m/m), puxados pela queda nos Serviços audiovisuais (-4,2% m/m) e de Tecnologia da informação (-1,2% m/m); Profissionais, administrativos e complementares (-0,6%); e Outros serviços (-1,1%).

Em sentido oposto, os serviços prestados às famílias apresentaram expansão de 1,2%. Nesse contexto, vale destacar o desempenho positivo dos Serviços de alojamento e alimentação e dos Outros serviços prestados às famílias que avançaram 3,7% m/m e 3,5% m/m, respectivamente, se beneficiando de um cenário de inflação mais baixa e maiores transferências de renda. Assim, no geral, os serviços prestados às famílias ainda se encontram 5,5% abaixo do patamar pré-pandemia.

A média móvel trimestral foi de 0,2% no trimestre encerrado em abril de 2023 frente ao mês anterior. Entre os setores, ainda na série com ajuste sazonal, três atividades avançaram frente ao nível do trimestre encerrado em fevereiro. Os destaques negativos foram outros serviços (-0,4%) e os serviços prestados às famílias (-0,3%).

Em abril de 2023, o índice de atividades turísticas recuou 0,1% m/m. Com isso, o segmento de turismo se encontra 0,7% acima do patamar de fevereiro de 2020 e 6,7% abaixo do ponto mais alto da série, alcançado em fevereiro de 2014.

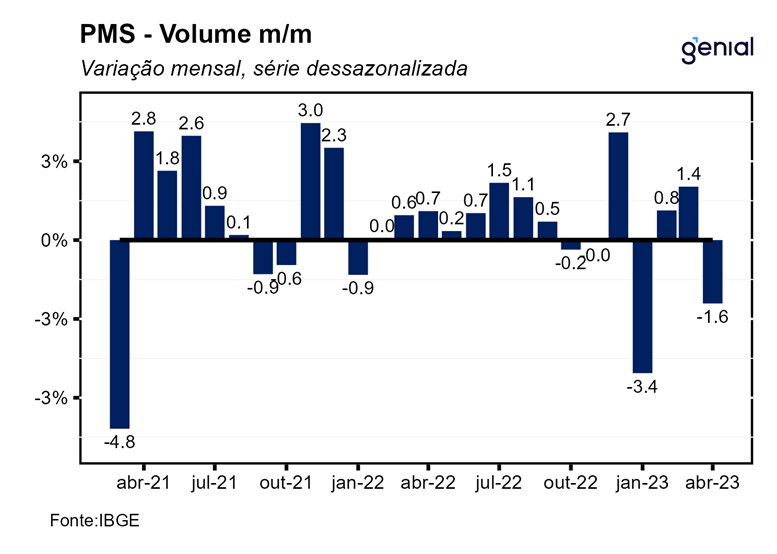

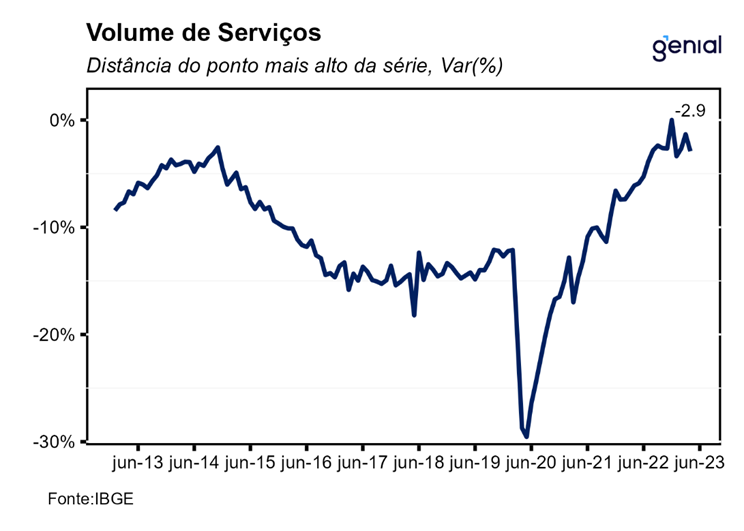

Avaliamos que os dados de abril para a Pesquisa Mensal de Serviços corroboram com o nosso cenário de perda de dinamismo da atividade econômica ao longo de 2023, em linha com o cenário macroeconômico mais adverso, marcado pela piora dos principais indicadores de crédito livre para as famílias, e por conta da exaustão do processo de recuperação do setor de serviços que ainda se encontra próximo do patamar mais elevado da série histórica (dez/22). Dessa forma, enxergamos que o processo de desaceleração também reflita a base de comparação elevada, que dificulta a sustentação de uma trajetória expansionista do setor. Por fim, os dados em média móvel trimestral corroboram com a nossa avaliação de lateralização do setor de serviços ao longo do ano, haja vista que desde dez/22 o desempenho do setor de serviços nesta métrica tem oscilado entre -0,5% e 0,2%. Com este resultado, encerramos o mês de abril com sinais de desaceleração dos principais setores (Indústria, Varejo e Serviços) da economia brasileira corroborando com o nosso cenário mais conservador de crescimento do PIB de 1,7% em 2023. De acordo com nossas estimativas, o IBC-Br de abril deve recuar 0,74% m/m, ficando em linha com nossa projeção de PIB do segundo trimestre que deve apresentar leve avanço de 0,1% t/t.