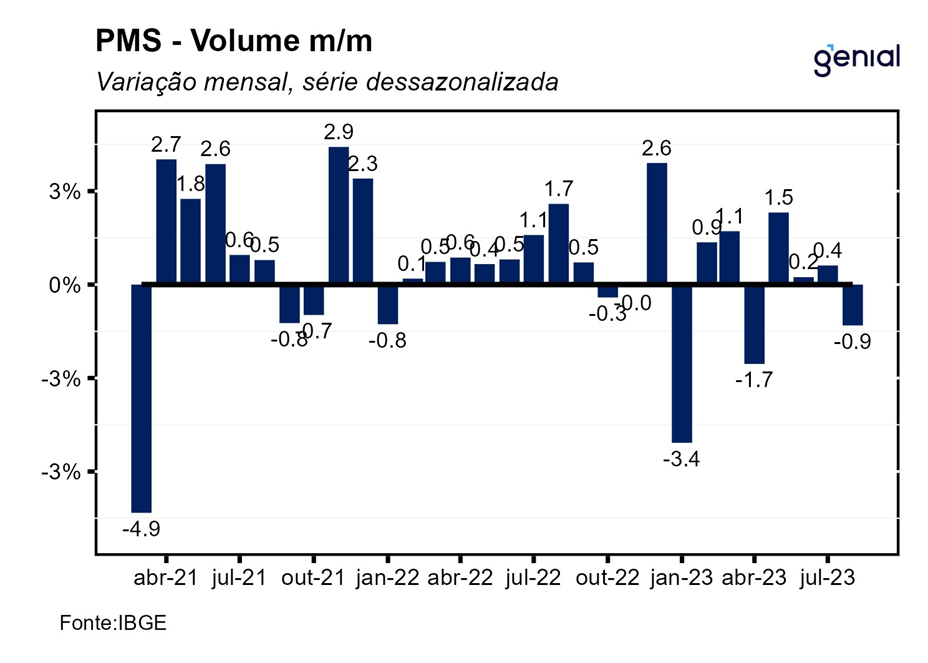

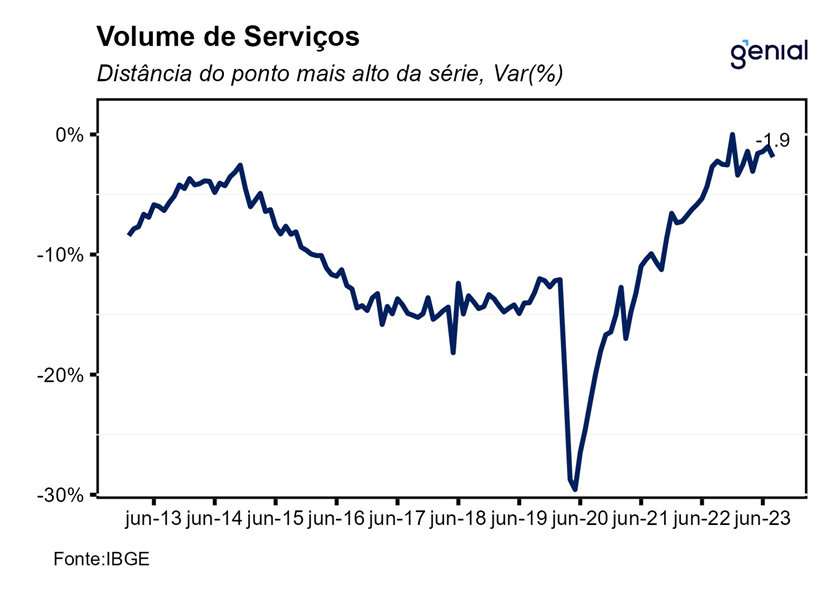

Com este resultado, o setor de serviços se encontra 11,6% acima do período observado antes da pandemia e 1,9% abaixo do nível mais elevado da série histórica (dez/22), deixando um carrego estatístico de 0,4% para o terceiro trimestre de 2023 e de 2,6% para o ano.

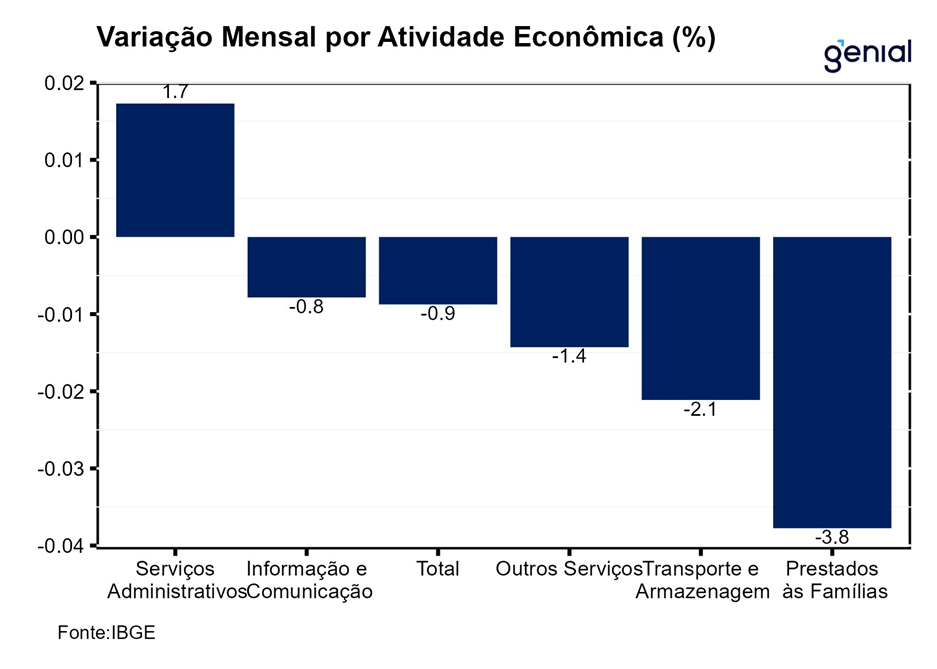

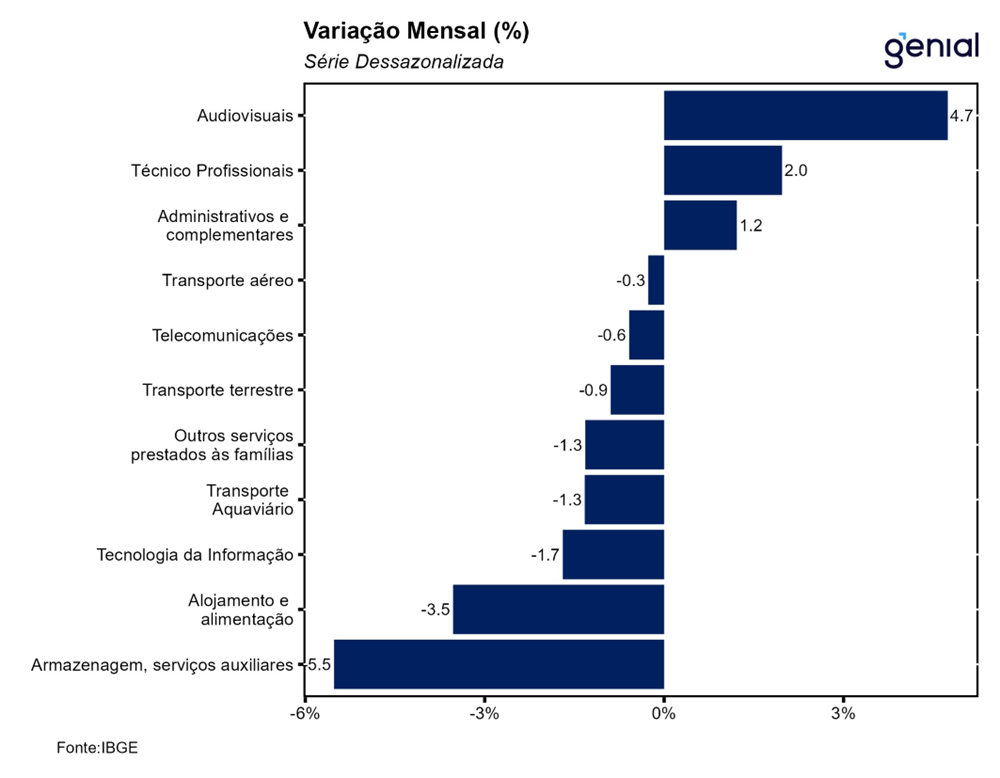

Na comparação mensal, quatro das cinco atividades investigadas acompanharam a retração do índice, com destaque para transportes (-2,1% m/m), que apresentou resultado negativo em todos os modais: terrestres (-0,9%); aquaviário (-1,3%); aéreo (-0,3%); e armazenagem, serviços auxiliares aos transportes e correio (-5,5%). Os demais recuos do mês vieram dos serviços prestados às famílias (-3,8%); de informação e comunicação (-0,8%); e dos outros serviços (-1,4%). Por outro lado, os serviços profissionais, administrativos e complementares (1,7%) assinalaram o único avanço do mês.

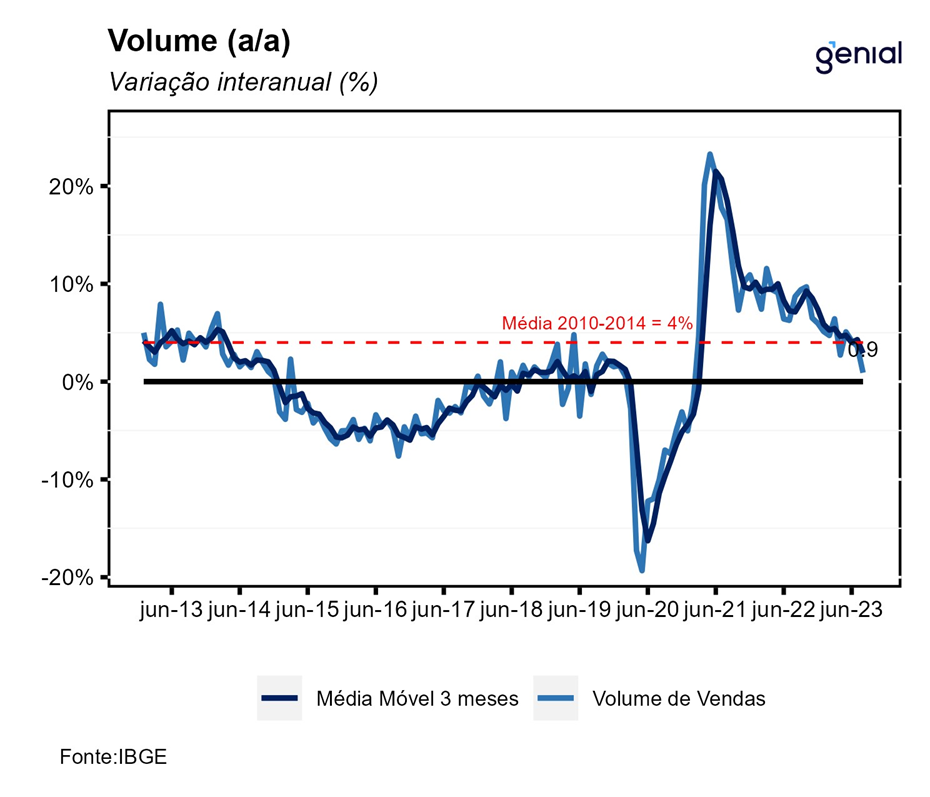

Na comparação anual, o volume do setor de serviços avançou 0,9%, a trigésima variação positiva consecutiva. Apesar do resultado positivo, apenas duas das cinco atividades de divulgação e 49,4% dos 166 tipos de serviços investigados apresentaram variação positiva. Nesse sentido, os profissionais, administrativos e complementares (5,6%) exerceram o principal impacto positivo, impulsionados pelas atividades de limpeza; locação de automóveis; serviços de engenharia; atividades jurídicas; e cobranças e informações cadastrais, seguidos por informação e comunicação (2,4%), influenciados positivamente por telecomunicações; desenvolvimento e licenciamento de softwares; tratamentos de dados, provedores de serviços de aplicação e serviços de hospedagem na Internet. Em sentido oposto, outros serviços (-6,2%) exerceu a principal influência negativa sobre o volume total de serviços, pressionado pelas atividades auxiliares dos serviços financeiros; administração de bolsas e mercados de balcão organizados. Os demais recuos vieram de transportes, serviços auxiliares aos transportes e correio (-1,2%) e de serviços prestados às famílias (-1,5%). Por fim, a média móvel trimestral recuou 0,1% no trimestre encerrado em agosto frente ao mês anterior.

Em agosto de 2023, o índice de atividades turísticas apresentou crescimento de 1,5% m/m. Assim, o segmento de turismo se encontra 4,3% acima do patamar de fevereiro de 2020 e 3,1% abaixo do ponto mais alto da série, alcançado em fevereiro de 2014.

O resultado de agosto corrobora a nossa visão de desaceleração da atividade ao longo do segundo semestre. Nesse contexto, vale destacar a dissipação dos efeitos positivos da produção agrícola sobre o setor de transportes e armazenagem e o recuo significativo dos serviços prestados às famílias, após acumular ganho de 4,8% entre abril e julho, registrando o segundo maior impacto negativo para o índice geral. Dessa forma, a conjuntura mais adversa, sobretudo no que diz respeito aos indicadores de mercado de crédito livre para as famílias e o endividamento em níveis historicamente elevados combinadas à uma taxa de juro ainda significativamente restritiva devem funcionar como vetores negativos para a dinâmica do setor ao longo do ano.