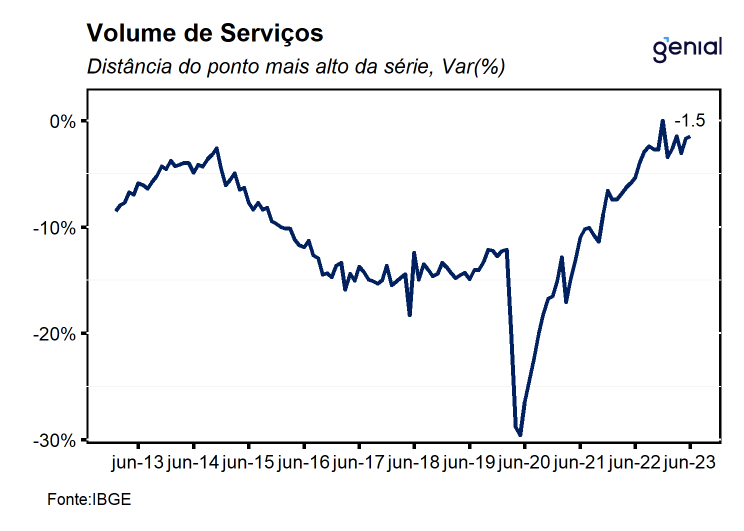

Com este resultado e as revisões nos meses anteriores, o setor de serviços se encontra 12,1% acima do período observado antes da pandemia e 1,5% abaixo do nível mais elevado da série histórica (dez/22). O carrego estatístico deixado para o terceiro trimestre é de 0,6% e para 2023 de 2,7%.

Na comparação anual, o volume do setor de serviços avançou 4,1%, influenciado positivamente pelo grupo de transportes, serviços auxiliares aos transportes e correio (4,7%). O protagonismo dos Serviços de transporte e armazenagem de cargas está relacionado com o bom momento da agropecuária, que devido a safra recorde de grãos acaba aumentando a demanda por serviços ligados ao escoamento e armazenagem desses produtos. Além disso, vale destacar que na métrica interanual, o crescimento em quatro das cinco atividades pesquisadas, em que 59,6% dos 166 tipos de serviços investigados apresentaram desempenho positivo.

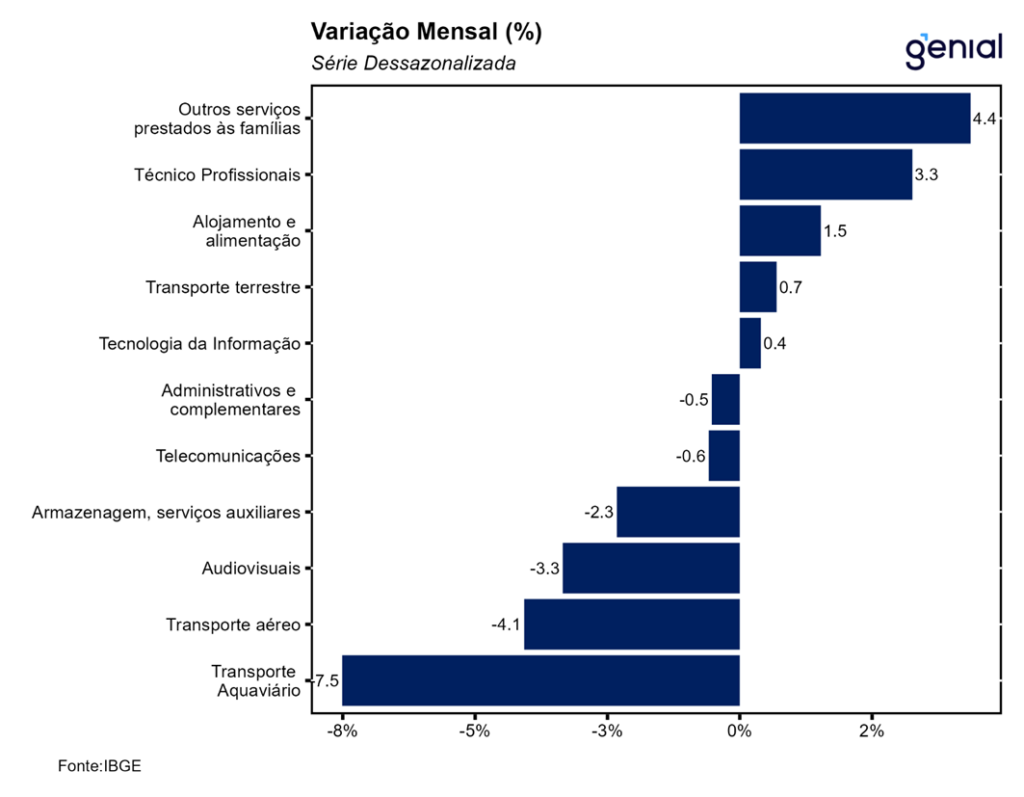

A média móvel trimestral apresentou estabilidade (0,0%) no trimestre encerrado em junho de 2023 frente ao mês anterior, após ter registrado avanços de 0,3% em maio e 0,1% em abril, reforçando a expectativa de moderação no desempenho do setor de serviços ao longo do ano. Entre os setores, ainda na série com ajuste sazonal, apenas duas das cinco atividades avançaram frente ao nível do trimestre encerrado em maio, entre elas, erviços prestados às famílias (1,3%); e informação e comunicação (0,1%), desacelerando em relação ao número registrado nesta métrica no mês de maio (0,4%). Os destaques negativos foram: Transportes (-0,8%); Outros serviços (-0,2%) e Profissionais, administrativos e complementares (-0,1%).

Em junho de 2023, o índice de atividades turísticas apresentou variação negativa de 0,4% m/m. Assim, o segmento de turismo se encontra 4,9% acima do patamar de fevereiro de 2020 e 2,6% abaixo do ponto mais alto da série, alcançado em fevereiro de 2014.

O resultado de junho corrobora a nossa visão de desaceleração da atividade para o segundo semestre, com o setor de serviços apresentando um desempenho próximo da estabilidade. Por um lado, enxergamos que a combinação entre o reajuste do salário-mínimo, o aumento das transferências de renda pelo governo, a resiliência do mercado de trabalho e a moderação do processo inflacionário serão importantes vetores positivos que continuarão promovendo a expansão do setor nos próximos meses. Em contrapartida, a conjuntura mais adversa, sobretudo no que diz respeito aos indicadores de mercado de crédito livre para as famílias e o endividamento em níveis historicamente elevados devem funcionar como importantes limitadores para a dinâmica positiva do setor, principalmente ao longo do segundo semestre de 2023. Nesse sentido, avaliamos que o resultado a PMS de junho corrobora a nossa expectativa de crescimento de 0,1% do PIB no segundo trimestre e um crescimento de 1,9% em 2023.