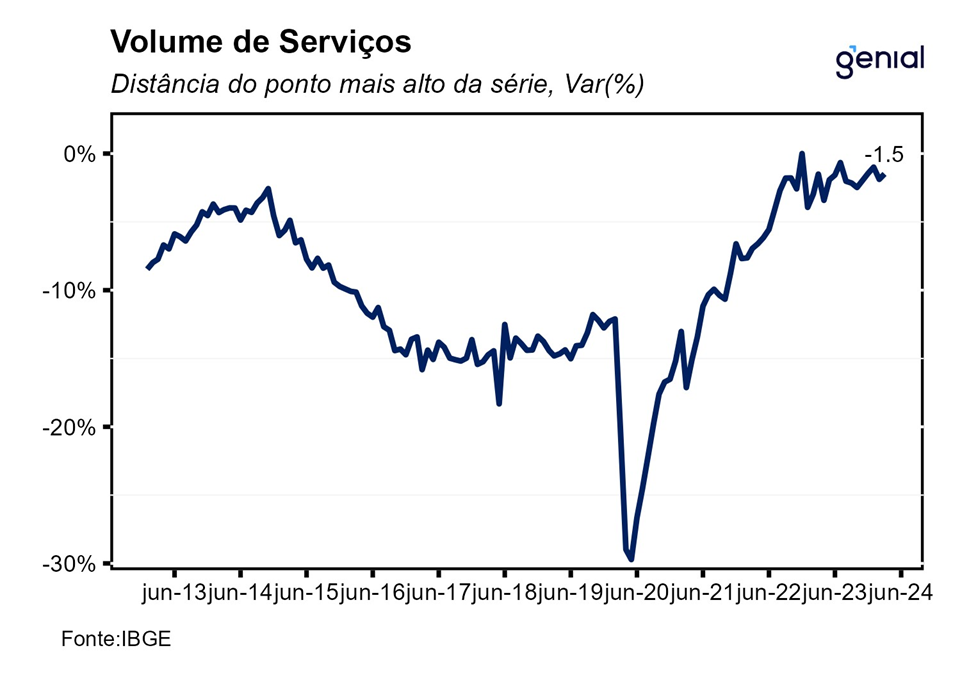

Com isso, o setor de serviços se encontra 12,6% acima do nível pré-pandemia e 1,5% abaixo do pico da série histórica alcançado em dez/22. Assim, o setor de serviços deixa um carrego estatístico nulo para o segundo trimestre e de 0,7% para o ano cheio de 2024.

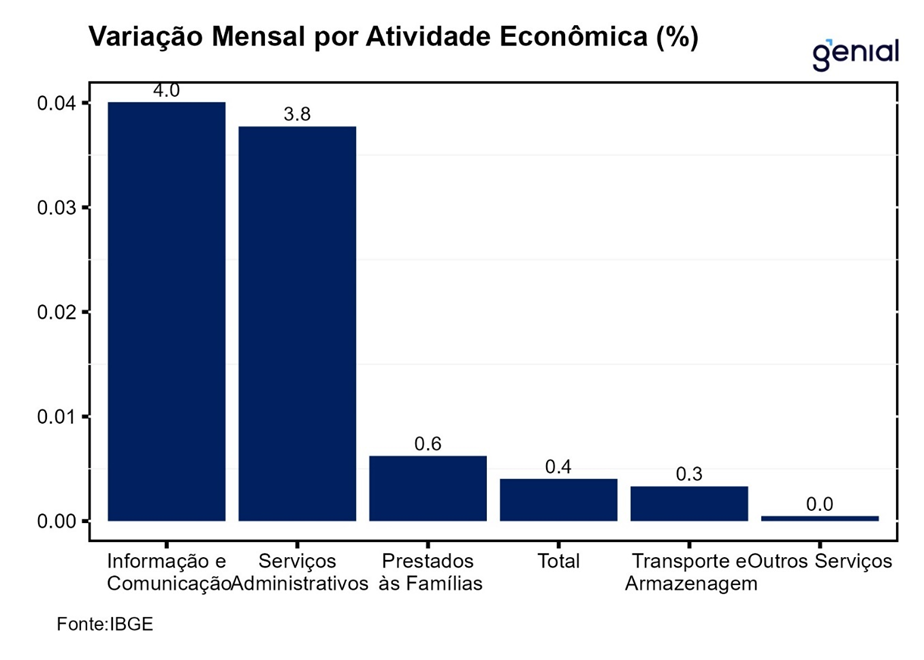

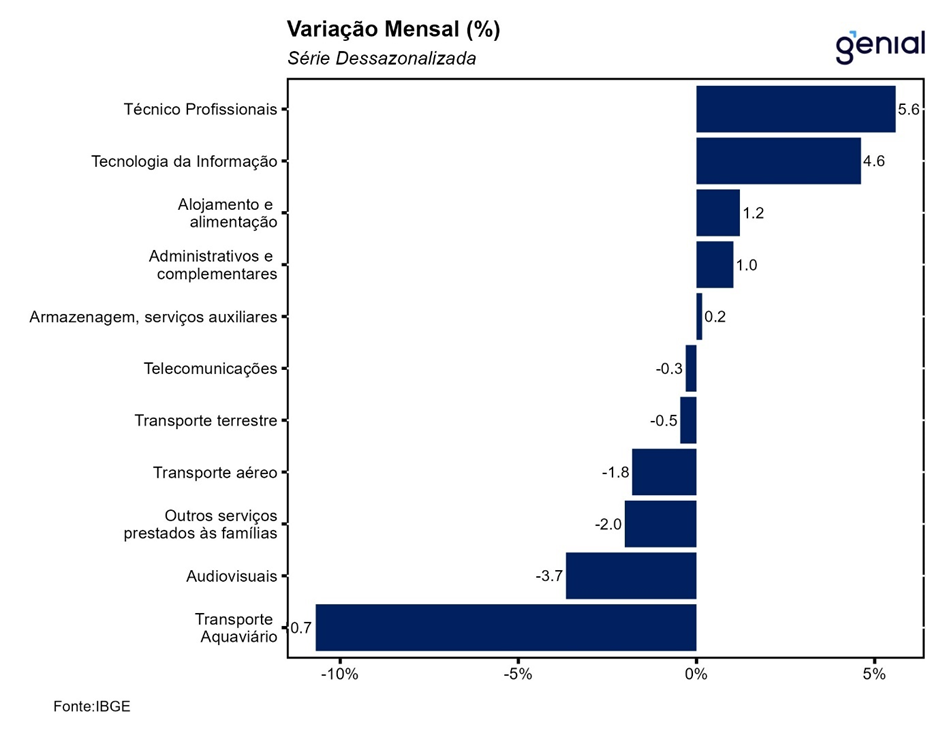

Na comparação mensal, quatro das cinco atividades investigadas acompanharam a expansão do índice, com destaque para o avanço do segmento de Informação e comunicação (4,0% m/m) e de profissionais, administrativos e complementares (3,8% m/m), revertendo as quedas de -2,5% m/m e -2,1% m/m observadas na leitura anterior. Além disso, Transportes (0,3% m/m) e Serviços prestados às famílias (0,6% m/m) também apresentaram resultados positivos. Por outro lado, Outros serviços apresentaram estabilidade.

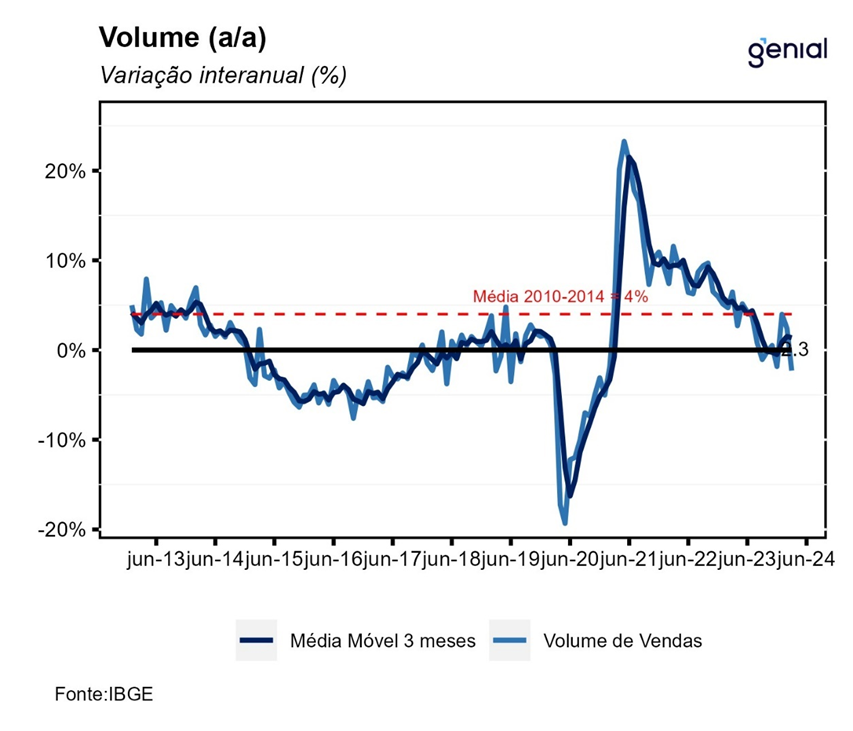

Na comparação anual, o volume do setor de serviços contraiu 2,3% a/a, revertendo o resultado positivo observado nas últimas duas leituras. Nesse sentido, vale destacar a difusão da leitura, com apenas 41,6% dos 166 tipos de serviços apresentado performance positiva. Nesse sentido, Transportes, serviços auxiliares aos transportes e correio (-10,4% a/a) e Outros serviços (-20% a/a) tiveram o principal impacto negativo. Por outro lado, o setor de Informação e comunicação (4,3% a/a), serviços prestados às famílias (7,2% a/a) e dos profissionais, administrativos e complementares (1,3%) apresentaram um bom resultado.

Em março de 2024, o índice de atividades turísticas apresentou retração de 0,2% m/m, após ter recuado nos últimos dois meses, período no qual acumulou queda de 1,9%. Com este resultado, o segmento se encontra 2,3% acima do patamar pré-pandemia e 5,3% abaixo do nível mais elevado da série histórica, alcançado em fevereiro de 2014.

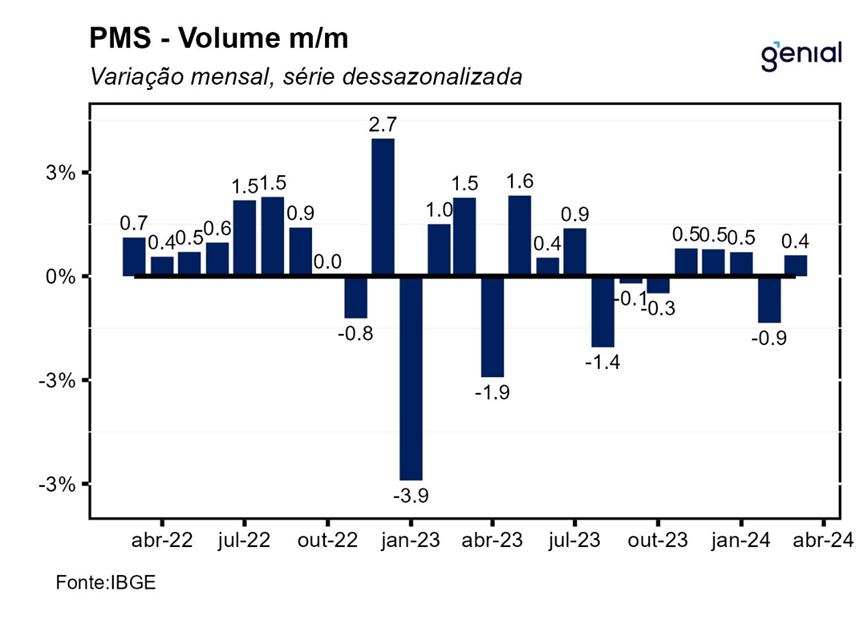

Após a leitura negativa do mês passado, o setor de serviços retomou a trajetória de crescimento com expansão acima das expectativas. Assim, seguimos avaliando que a perspectiva segue positiva para o setor neste início de ano, em função do mercado de trabalho aquecido e da resiliência do consumo doméstico, que deve continuar sendo impulsionado pela melhora dos indicadores de crédito e pelas políticas de impulso à demanda aprovadas pelo governo. Se por um lado o bom desempenho dos setores neste início do ano gera um viés positivo em termos de atividade, por outro reforça a percepção de necessidade de cautela do Banco Central na condução da política monetária, uma vez que a resiliência da economia pode se traduzir em fonte de pressão inflacionária nos próximos meses. Por fim, nossa projeção de crescimento do PIB do primeiro trimestre é de 0,7% t/t, de modo que, nossa projeção para o crescimento do ano está em 2,2%.