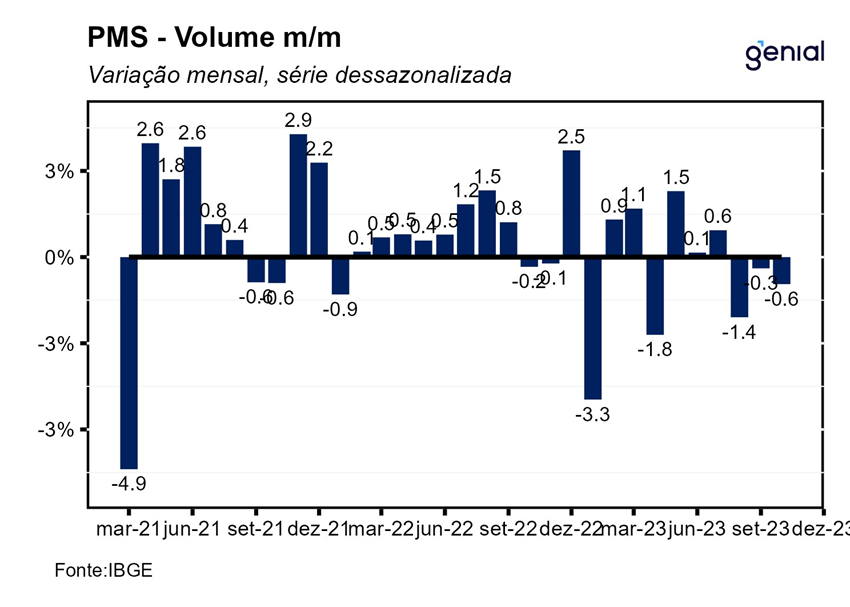

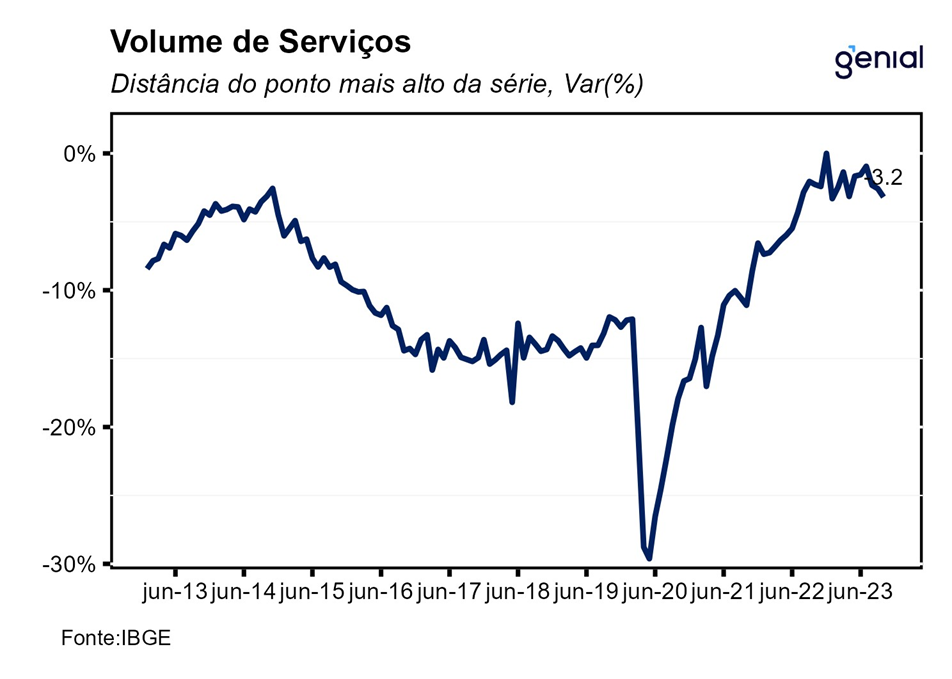

Com este resultado, o setor de serviços se encontra 10,2% acima do período observado antes da pandemia e 3,2% abaixo do nível mais elevado da série histórica (dez/22), deixando um carrego estatístico de 1,3% para o quarto trimestre de 2023 e de 2,1% para o ano.

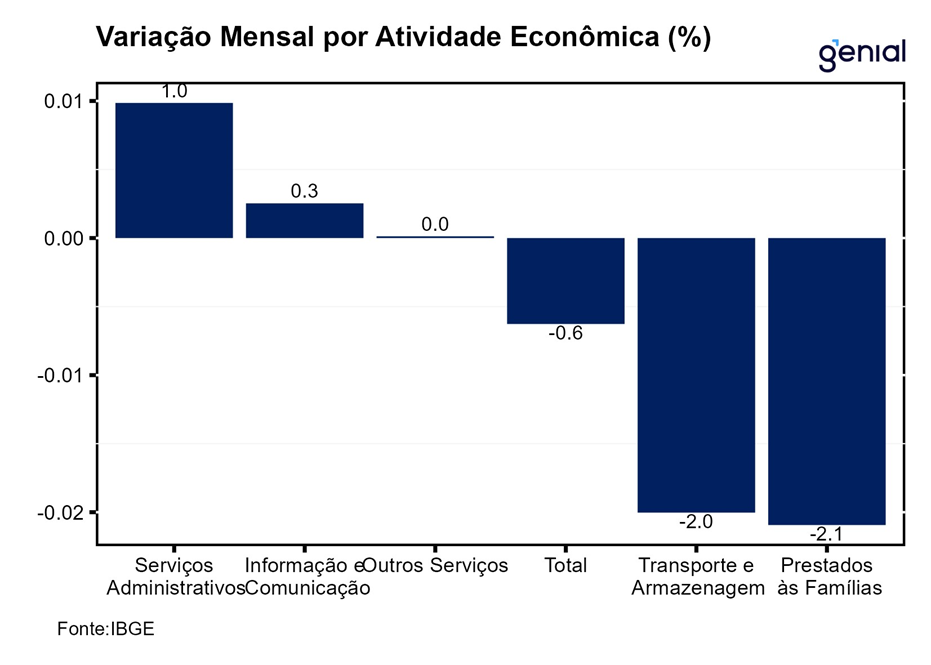

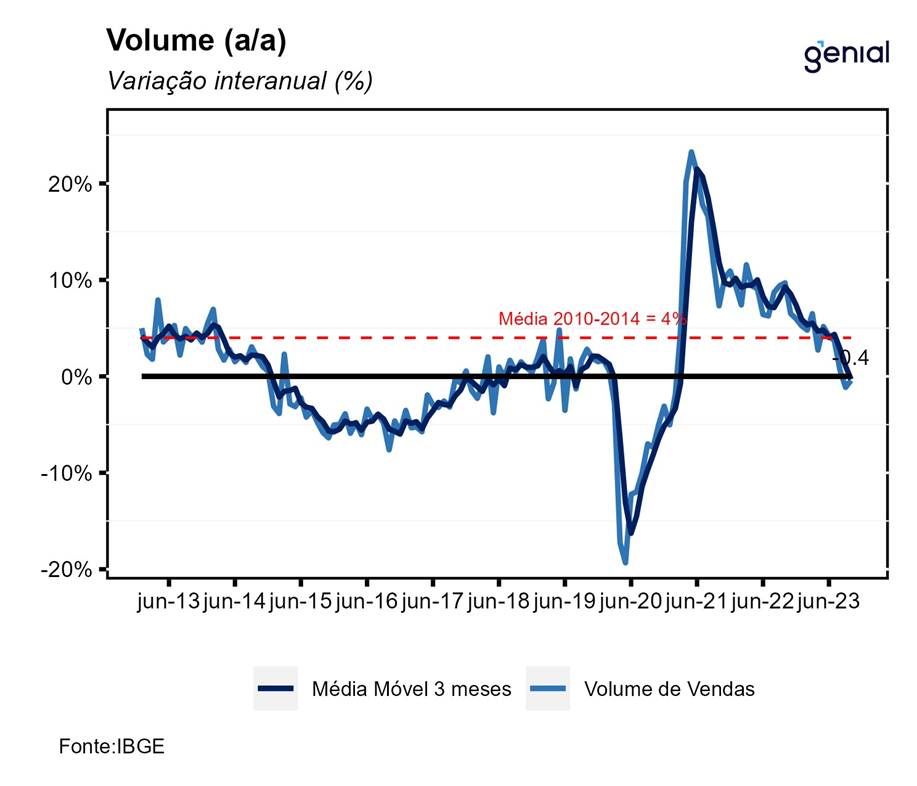

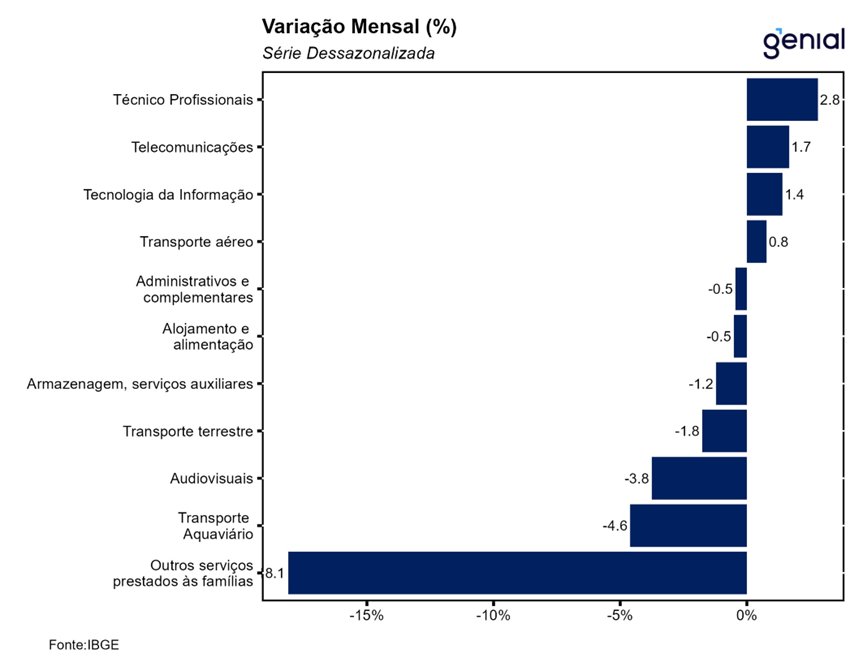

Na comparação anual, o volume do setor de serviços recuou 0,4%, a segunda queda consecutiva, interrompendo a sequência de 30 taxas positivas consecutivas observada até setembro. Nesse sentido, três das cinco atividades acompanharam a variação negativa do índice, com destaque para Outros serviços (-4,2% a/a) e Transportes, serviços auxiliares aos transportes e correios (-1,2% a/a). Além disso, Informação e comunicação (-0,5%) também apresentou desempenho negativo, influenciado pela menor receita vinda de suporte técnico, manutenção e outros serviços em tecnologia da informação; portais, provedores de conteúdo e outros serviços de informação na Internet; operadoras de TV por assinatura por satélite; e TV aberta. Em sentido oposto, os Serviços profissionais, administrativos e complementares (3,9%) e os Serviços prestados às famílias (0,1% a/a) foram as únicas contribuições positivas.

Em outubro de 2023, o índice de atividades turísticas apresentou queda de 1,1% m/m. Assim, o segmento de turismo se encontra 5,0% acima do patamar de fevereiro de 2020 e 2,4% abaixo do ponto mais alto da série, alcançado em fevereiro de 2014.

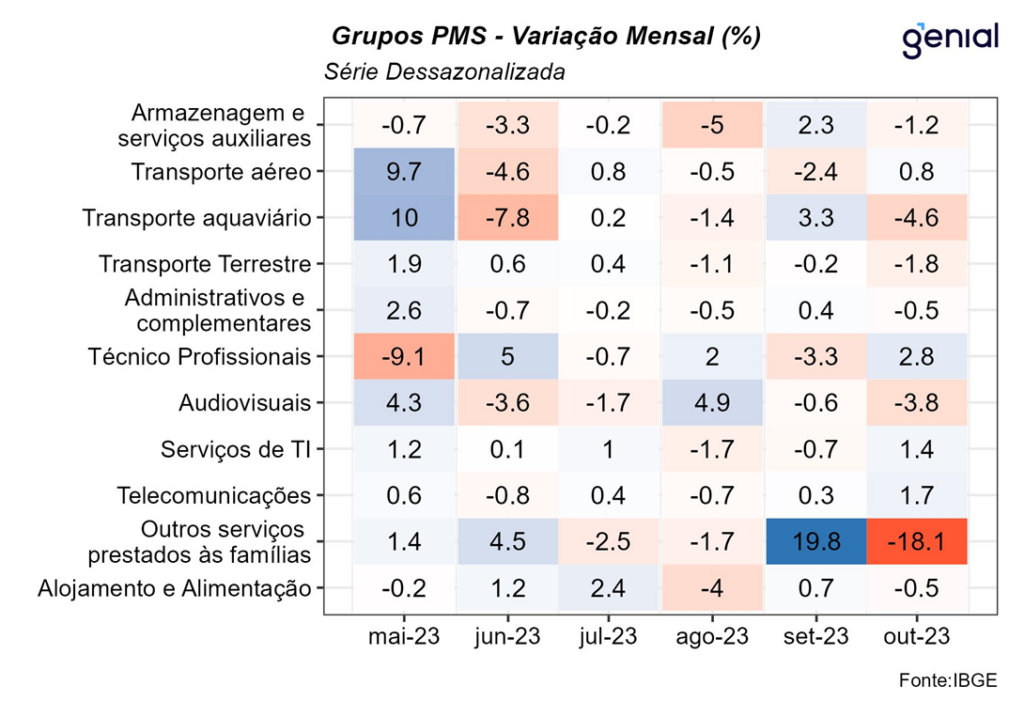

O resultado de outubro corrobora a nossa visão de desaceleração da atividade ao longo do segundo semestre. Nesse sentido, vale destacar a desaceleração do setor de transportes e armazenagem tendo em vista a dissipação dos efeitos positivos da produção agrícola. Além disso, a queda dos Serviços prestados às famílias retomou sua trajetória de desaceleração, uma vez que o resultado no mês anterior (2,5% m/m) foi influenciado positivamente pela realização de festivais musicais, cujos efeitos não são recorrentes. Dessa forma, a conjuntura mais adversa, sobretudo no que diz respeito aos indicadores de mercado de crédito livre para as famílias e o endividamento em níveis historicamente elevados combinadas à uma taxa de juro ainda significativamente restritiva devem funcionar como vetores negativos para a dinâmica do setor ao longo do ano. Assim, esperamos -0,3% t/t para o PIB do quarto trimestre e 2,9% para o PIB de 2023.