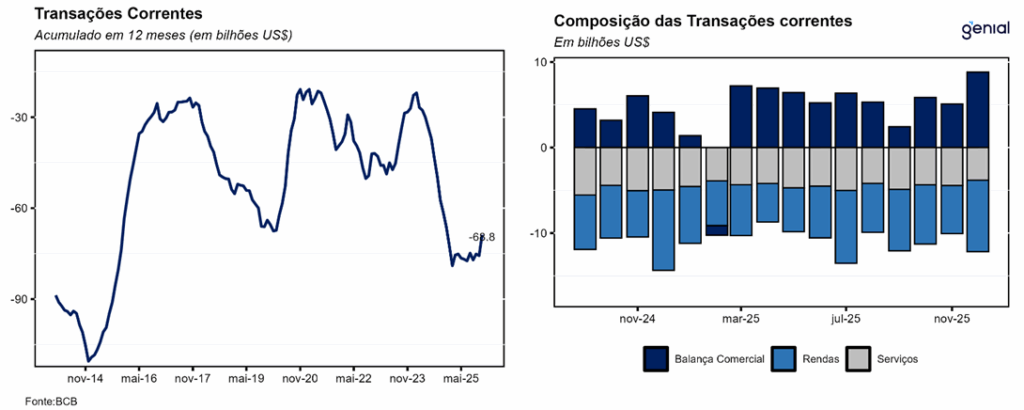

No mês de dezembro, as transações correntes do balanço de pagamentos registraram déficit de US$ 3,4 bilhões, ante resultado negativo de US$ 10,2 bilhões no final de 2024. O resultado veio um pouco melhor do que a mediana das projeções de mercado (US$ -5,6 bilhões, Broadcast+). No acumulado do ano o resultado foi de US$ -68,8 bilhões (3,02% do PIB), patamar parecido com o registrado no mesmo período de 2024 (US$ -66,2 bilhões; 3,02% do PIB).

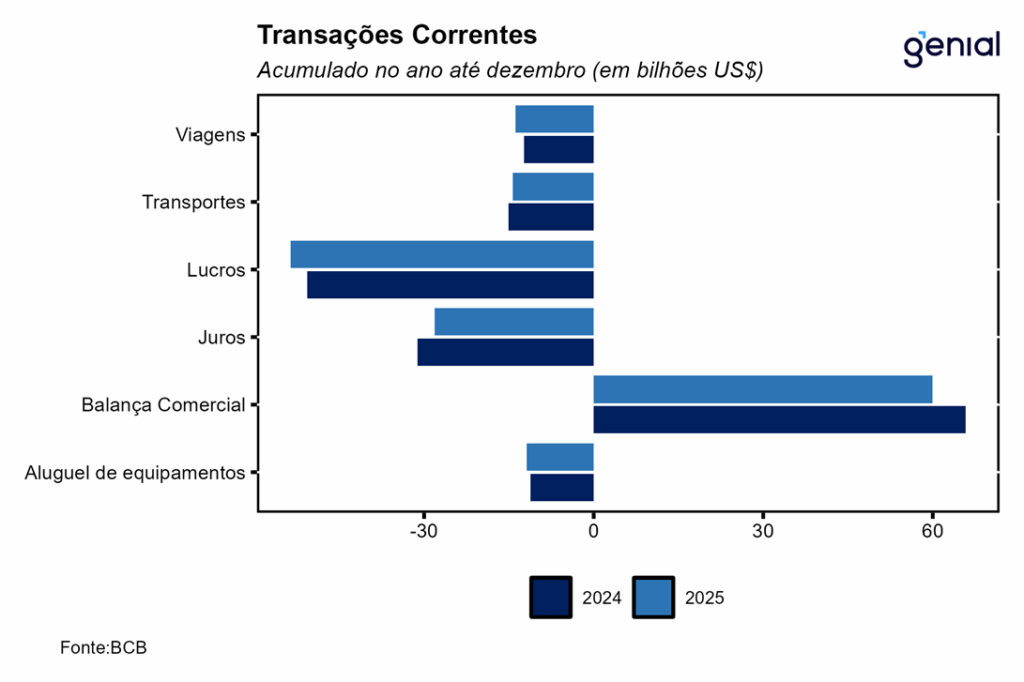

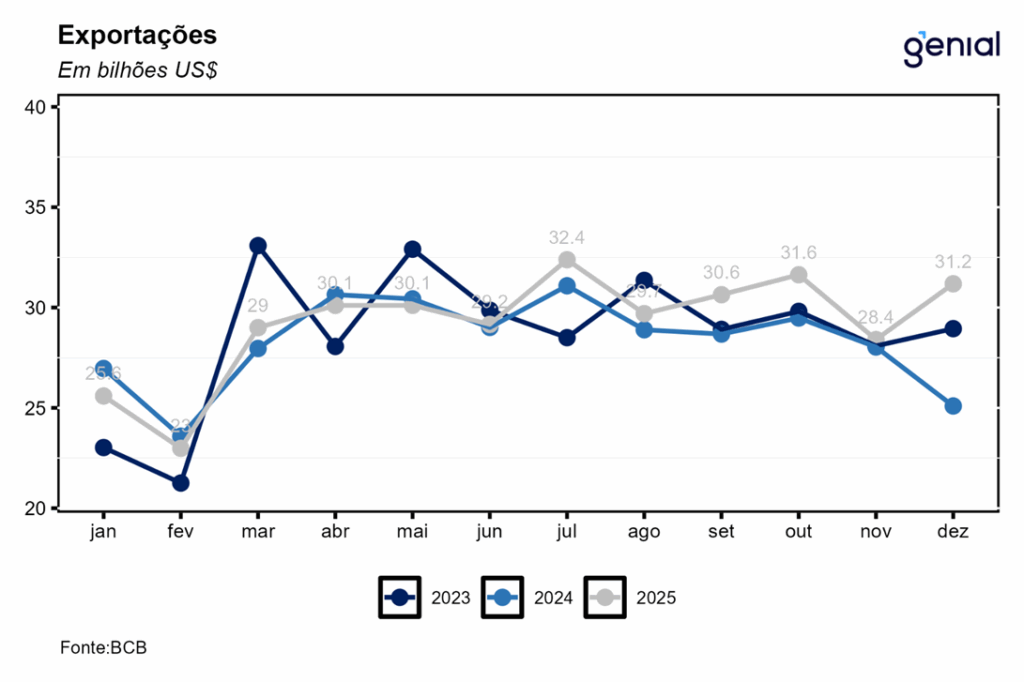

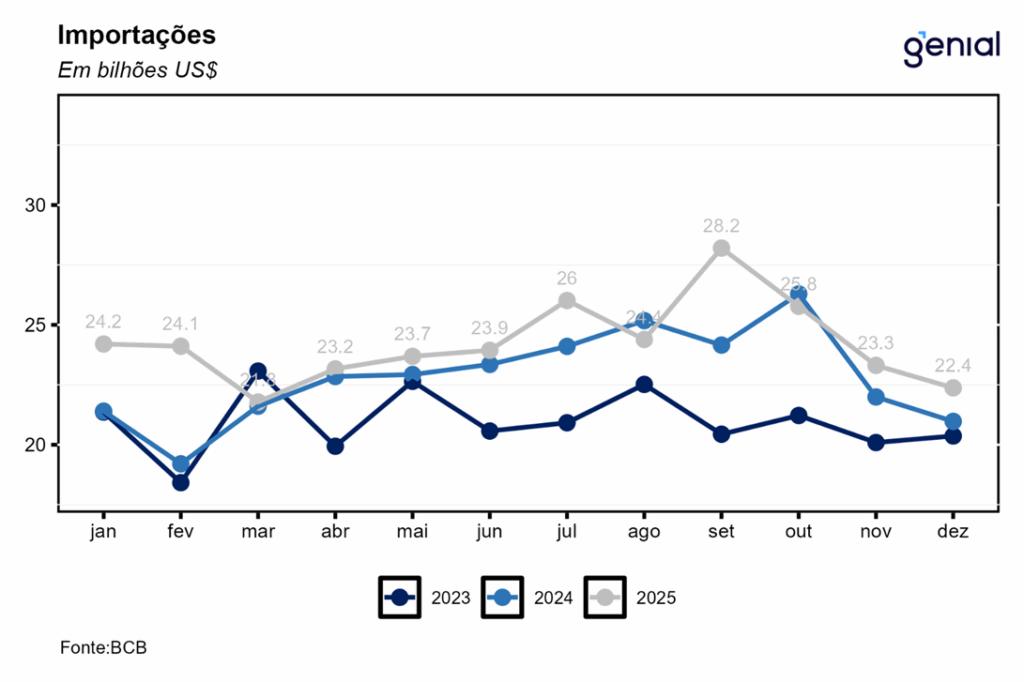

No que se refere à balança comercial de bens, foi registrado um superávit de US$ 8,8 bilhões em dezembro, mais do que o dobro dos US$ 4,1 bilhões registrados no mesmo mês de 2024, o que contribuiu para que o superávit da balança comercial encerrasse o ano de 2025 em R$ 60,0 bilhões. As importações atingiram US$ 22,4 bilhões, apresentando uma alta de 6,7% a/a, o que indica uma economia ainda aquecida, com a forte absorção doméstica levando a um menor superávit da balança comercial em 2025. As exportações se expandiram consideravelmente em dezembro (24,3% a/a), alcançando o patamar de US$ 31,2 bilhões.

A conta de serviços registrou déficit de US$ 3,8 bilhões em novembro (-23,2% a/a). No acumulado de 2025, o déficit foi de US$ 52,9 bilhões. As despesas líquidas com viagens internacionais somaram US$ 1,2 bilhão, uma alta de 19,5% a/a em decorrência da continuidade do movimento de valorização da moeda brasileira frente ao dólar. Já a conta de transportes registrou despesas líquidas de US$ 1,0 bilhão, registrando uma queda de 25,7% a/a.

O déficit em renda primária foi de US$ 9,2 bilhões em dezembro, vindo marginalmente melhor do que esperávamos (US$ -10,0 bilhões) e registrando uma queda de 8,4% a/a comparativamente ao déficit de US$ 10,1 bilhões do mesmo mês de 2024. Em 2025, o déficit da balança de renda primária encerrou o ano em US$ 81,3 bilhões. As despesas líquidas de lucros e dividendos associadas aos investimentos direto e em carteira totalizaram US$ 5,4 bilhões em dezembro, ante US$ 4,7 bilhões no mesmo mês de 2024, uma alta de 15,5% a/a que fez com que o déficit registrado no acumulado do ano fosse de US$ 53,6 bilhões. Por sua vez, as despesas líquidas com juros somaram US$ 3,9 bilhões no período, uma queda expressiva de 29,1% a/a, com a conta de juros encerrando 2025 com um déficit total de US$ 28,1 bilhões.

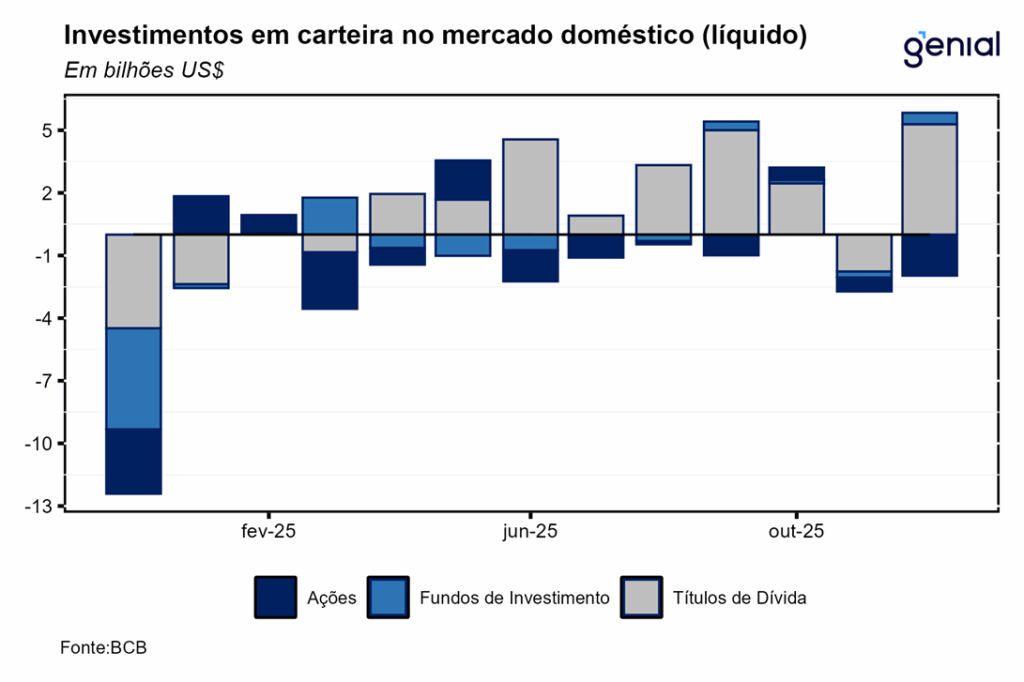

Os investimentos em carteira no mercado doméstico registraram os seguintes fluxos associados as 3 principais categorias de investimento: ativos de renda fixa (US$ 5,282 bilhões em dezembro e US$ 20,229 bilhões em 2025), fundos (US$ 552 milhões em dezembro e US$ -303 milhões em 2025) e ações (US$ -1,963 bilhões em dezembro e US$ -4,648 bilhões em 2025). O resultado líquido positivo de dezembro (US$ 3,871 bilhões) ocorreu a despeito de um cenário no qual o “Carry to Vol” deixou o patamar excepcionalmente favorável que se encontrava ao longo de boa parte de 2025, com a volatilidade do real voltando a aumentar após o evento do “Flávio Day” no começo do mês. Por outro lado, o resultado cheio do ano (US$ 15,278 bilhões) ainda teve como principal fator determinante o elevado diferencial de juros, o que contribuiu, junto com a deflagração da guerra tarifária dentro de um cenário mais amplo de uma política econômica errática pelos EUA, para atrair recursos externos para o Brasil.

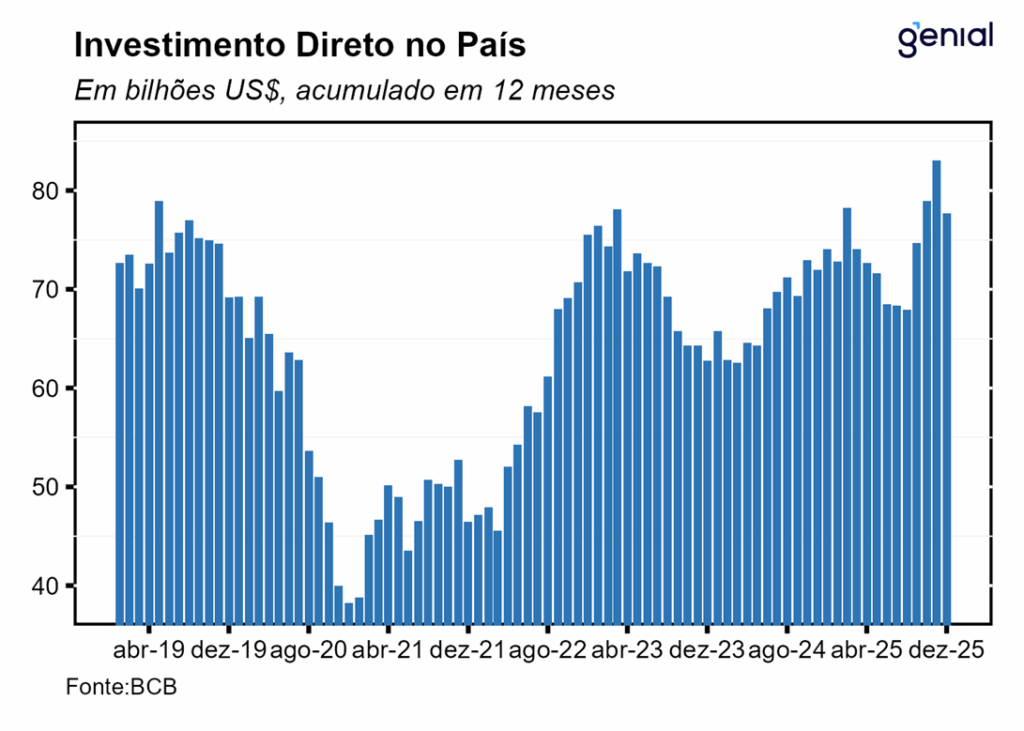

No tocante a conta financeira, o Investimento Direto no País (IDP) totalizou saídas líquidas de US$ 5,2 bilhões em dezembro, resultado que veio bem abaixo do piso das estimativas dos analistas (US$ -2,7 bilhões, Broadcast+). Com isso, o IDP encerrou 2025 com ingressos líquidos de US$ 77,7 bilhões (3,41% do PIB). Embora esse montante tenha sido suficiente para financiar o déficit em transações correntes no ano (US$ -68,8 bilhões; 3,02% do PIB), o elevado déficit em conta corrente continua a ter o IDP como principal fonte de financiamento, o que não permite a ocorrência de nenhuma surpresa negativa nesta métrica.

No geral, a nossa avalição é de que o arrefecimento da atividade ocorrido até agora não foi suficiente para retirar a economia de um quadro de superaquecimento (hiato do produto positivo), condição essa que impede um distensionamento mais significativo das contas externas. Assim, um vetor de pressão altista sobre a taxa de câmbio pode voltar a existir mesmo com o dólar tendendo a repetir em 2026 o movimento de perda de valor no cenário internacional visto em 2025, o que somado as incertezas eleitorais e aos impulsos fiscais já contratados para esse ano pode resultar num cenário de desvalorização cambial.