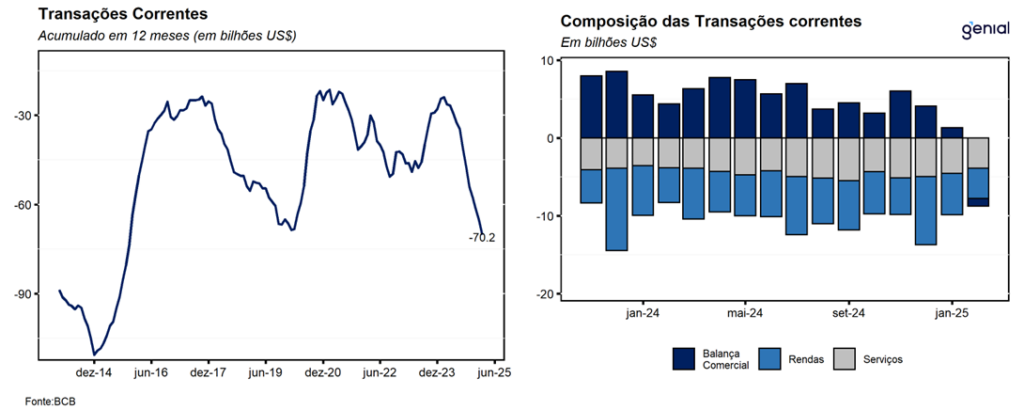

No mês de fevereiro, as transações correntes do balanço de pagamentos registraram déficit de US$ 8,8 bilhões, ante resultado negativo de US$ 3,9 bilhões no mesmo mês de 2024, o maior desde 2014. O resultado veio um pouco melhor do que o consenso de mercado (US$ -9,0 bilhões, Broadcast+) e pior do que a nossa projeção (US$ -7,7 bilhões). Nos últimos doze meses o resultado foi de US$ -70,2 bilhões (3,28% do PIB), registrando forte piora em relação aos US$ -23,9 bilhões (1,07% do PIB) do mesmo período de 2024.

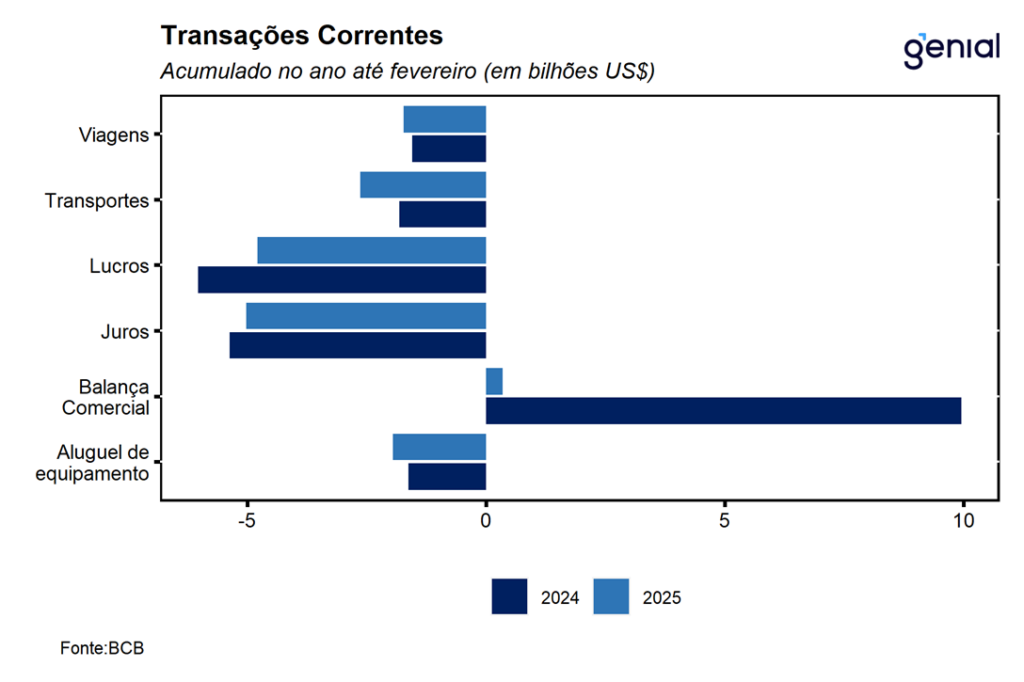

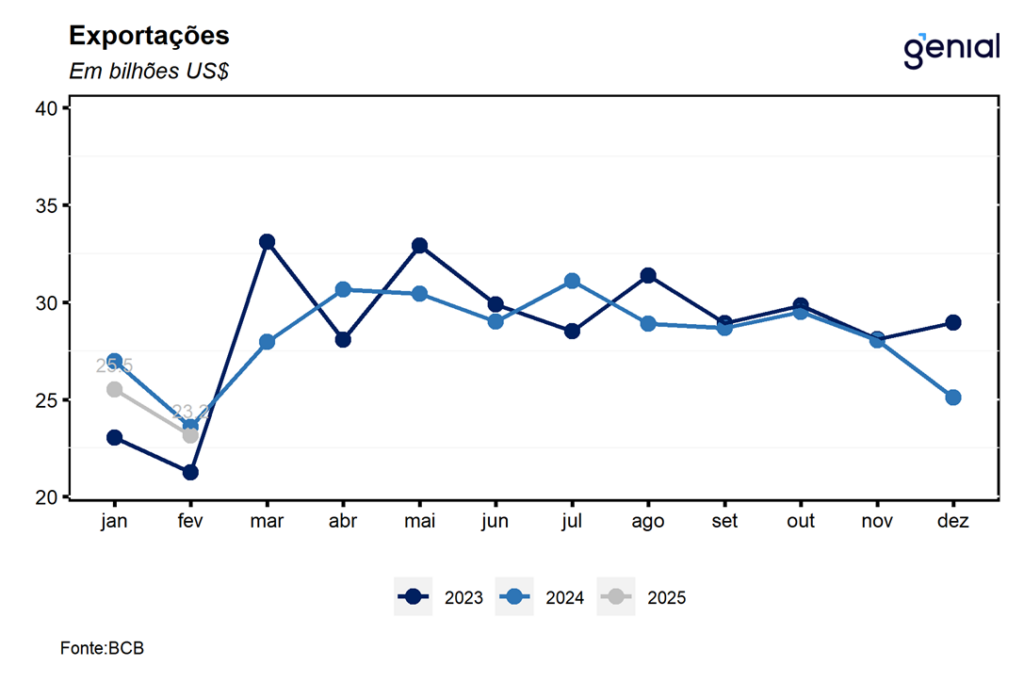

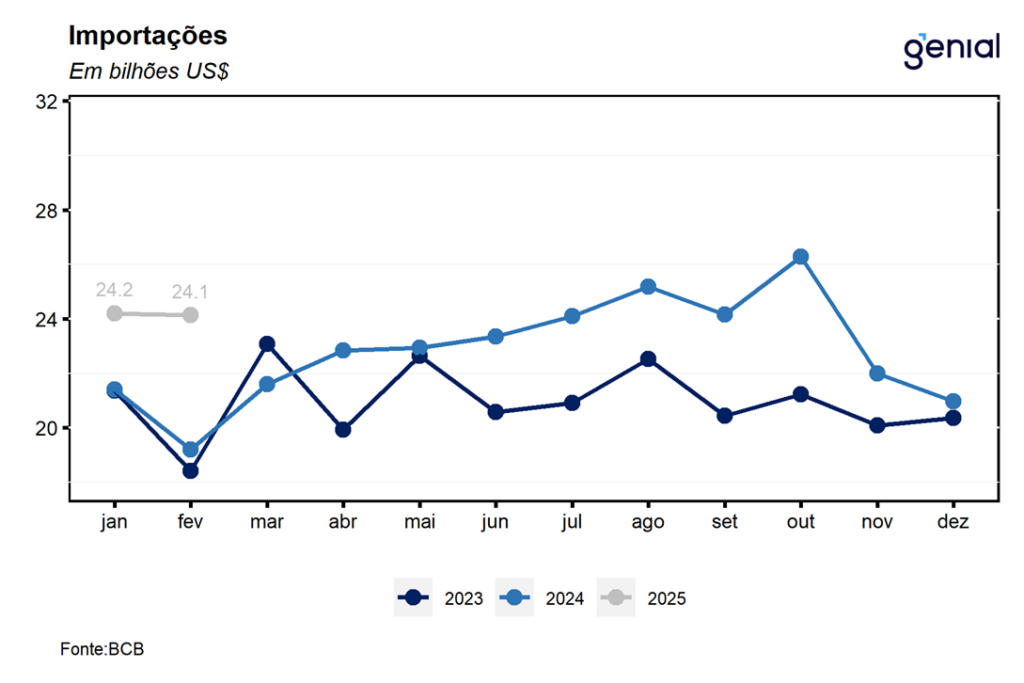

No que se refere à balança comercial de bens, foi registrado um déficit de US$ 979 milhões, o primeiro resultado negativo num mês desde jan/22. As exportações de bens totalizaram US$ 23,2 bilhões, queda de 1,8% a/a. As importações, por sua vez, atingiram US$ 24,1 bilhões, com uma expansão de 25,7% a/a em fevereiro após avanço de 13,1% a/a em janeiro. Esse resultado fraco da balança comercial continua a pressionar o saldo em transações correntes e pode ser explicado tanto pela dinâmica das exportações como das importações. No caso das importações, a redução que era esperada com a desaceleração da atividade econômica doméstica foi compensada pela valorização da moeda brasileira nesse início de ano. Já as exportações vêm sendo impactadas pela alta incerteza que permeia a economia global após a promessa do novo governo dos EUA de impor amplas tarifas de importação.

A conta de serviços registrou déficit de US$ 3,9 bilhões em fevereiro, uma alta de 1,0% a/a (déficit de US$ 3,8 bilhões no mesmo mês de 2024). As despesas líquidas com viagens internacionais somaram US$ 754 milhões, uma alta de 9,1% a/a em relação aos US$ 691 milhões registrados em fevereiro de 2024. Por sua vez, a conta de transportes registrou despesas líquidas de US$ 1,2 bilhão, alta de 35,6% a/a. Em doze meses o déficit foi de US$ 55,6 bilhões em fevereiro, número que deve sofrer alguma redução ao longo do ano e encerrar 2025 em US$ 48,0 bilhões.

Já o déficit em renda primária foi de US$ 4,1 bilhões em fevereiro, queda de 11,4% a/a comparativamente ao déficit de US$ 4,6 bilhões do mesmo mês de 2024. As despesas líquidas de lucros e dividendos, associadas aos investimentos direto e em carteira, totalizaram US$ 2,2 bilhões ante US$ 3,2 bilhões em fevereiro de 2024, um recuo de 32,2% a/a. Já as despesas líquidas com juros somaram US$ 1,9 bilhões no segundo mês do ano, uma alta de 32,2% a/a em relação ao mesmo mês do ano anterior. No período de doze meses findos em fevereiro, o déficit da balança de rendas foi de US$ 73,8 bilhões, patamar esse em que deve permanecer até o final do ano (US$ 75,0 bilhões).

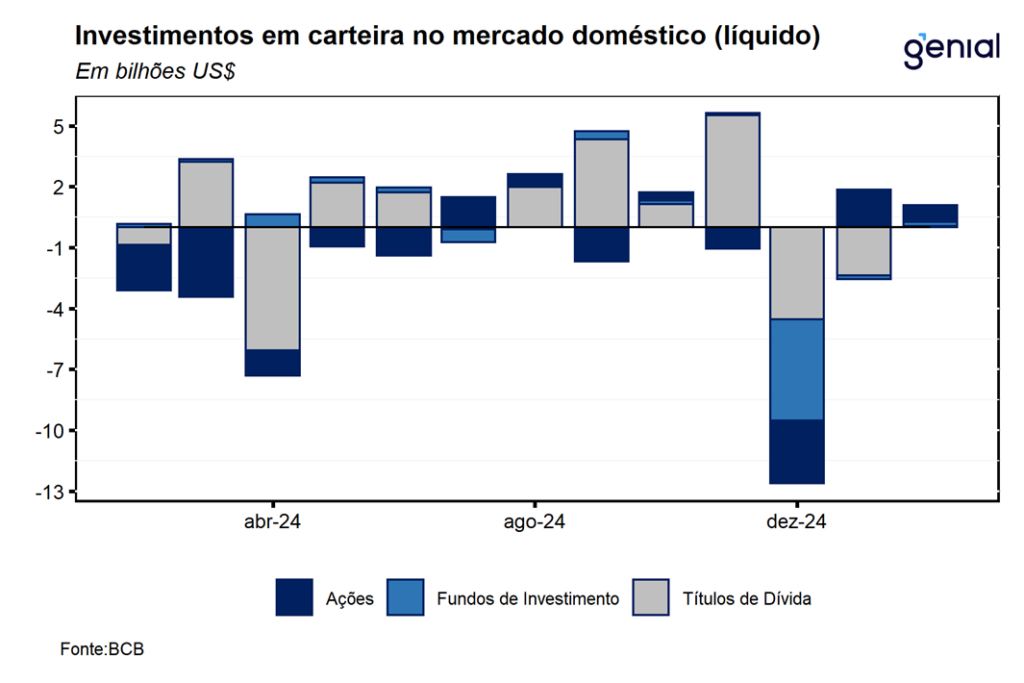

Em fevereiro, os investimentos em carteira no mercado doméstico registraram entradas líquidas de US$ 1,08 bilhão oriundas de 3 principais categorias de investimento: ativos de renda fixa (US$ 48 milhões), fundos (US$ 229 milhões) e ações (US$ 804 milhões). O número positivo de US$ 3,1 bilhões de investimentos em carteira no mês ainda foi ajudado pela emissão de um título soberano no montante de US$ 2,5 bilhões.

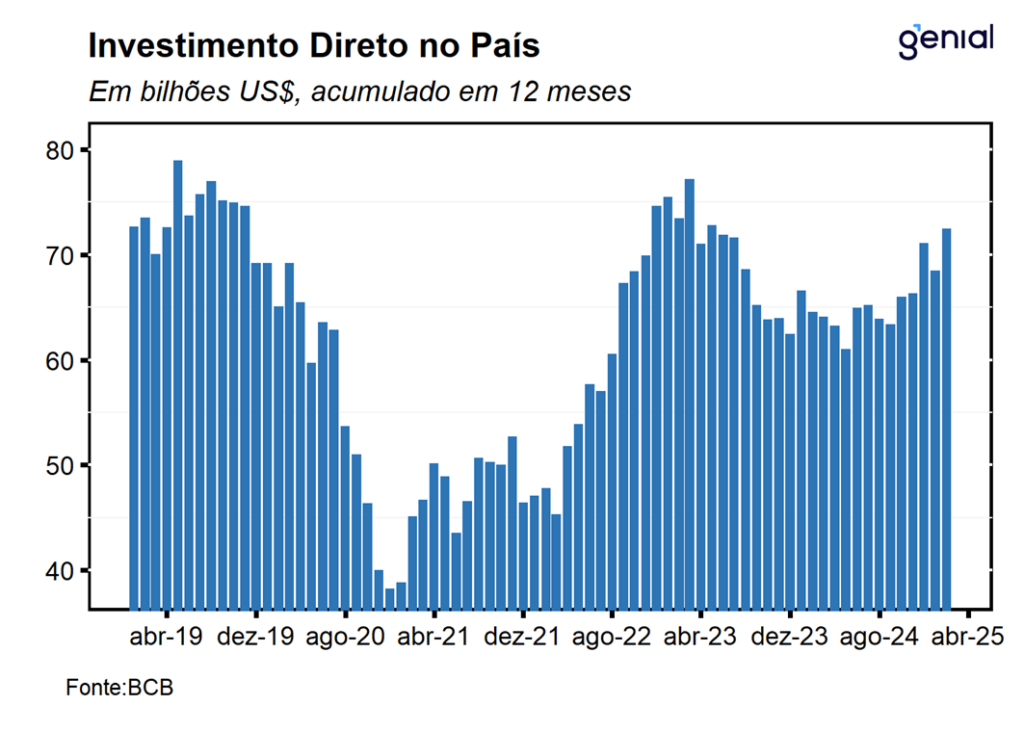

No tocante a conta financeira, o Investimento Direto no País (IDP) totalizou ingressos líquidos de US$ 9,3 bilhões em fevereiro, resultado que veio bem acima até mesmo do teto das projeções do mercado (US$ 7,4 bilhões, Broadcast+). Em relação ao mesmo mês de 2024 o número ficou 74,4% além (US$ 5,3 bilhões). Novamente, tanto o item de participação no capital como o de operações intercompanhia registraram ingressos líquidos positivos, de US$ 5,6 bilhões e US$ 3,7 bilhão respectivamente. Desta vez, apesar de o IDP ter sido capaz de financiar o déficit em transações correntes no mês, a diferença agora entre ambos se encontra em apenas 0,1 p.p. do PIB na métrica em 12 meses (3,28% de déficit em transações correntes e 3,38% de ingressos líquidos de IDP), o que não acontecia desde mai/20 no auge da pandemia de covid-19. Esse fato reacende o debate a respeito dos chamados “déficits gêmeos”, situação na qual uma deterioração nas contas do governo (déficit fiscal) leva a uma piora das contas externas (déficit em conta corrente). Caso eventualmente o déficit em transações correntes venha a superar o IDP em 2025, isso seria mais um fator, além da questão fiscal, a pressionar a taxa de câmbio no ano.