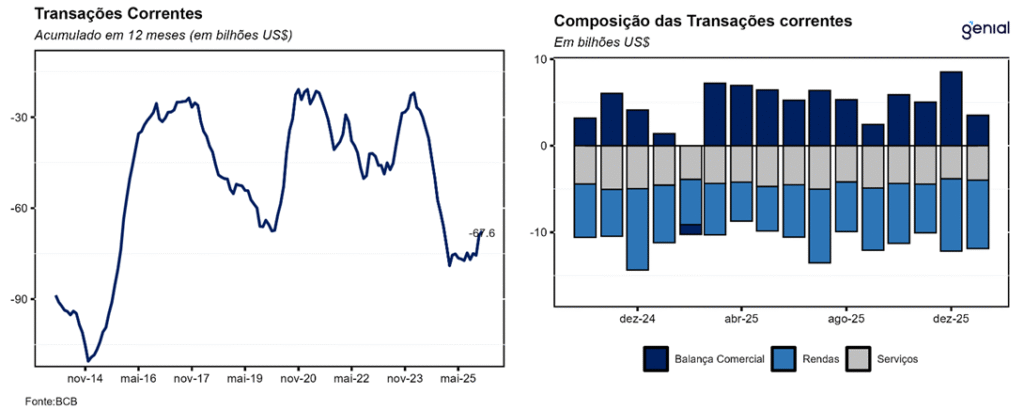

No mês de janeiro, as transações correntes do balanço de pagamentos registraram déficit de US$ 8,4 bilhões, ante resultado negativo de US$ 9,8 bilhões no início de 2025. O resultado veio abaixo do piso das estimativas dos analistas (US$ -7,7 bilhões, Broadcast+) e pior do que a nossa projeção de US$ -5,2 bilhões. No acumulado dos últimos doze meses, o resultado foi de US$ -67,6 bilhões (2,92% do PIB), e para o qual esperamos melhora até o fim de 2026 (US$ -62,0 bilhões).

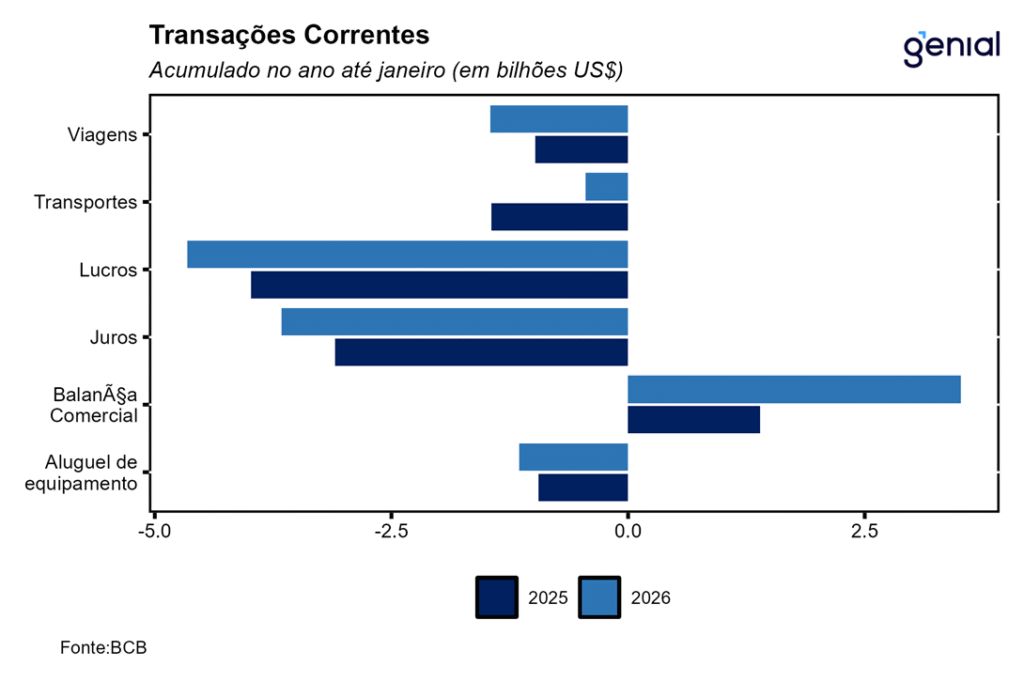

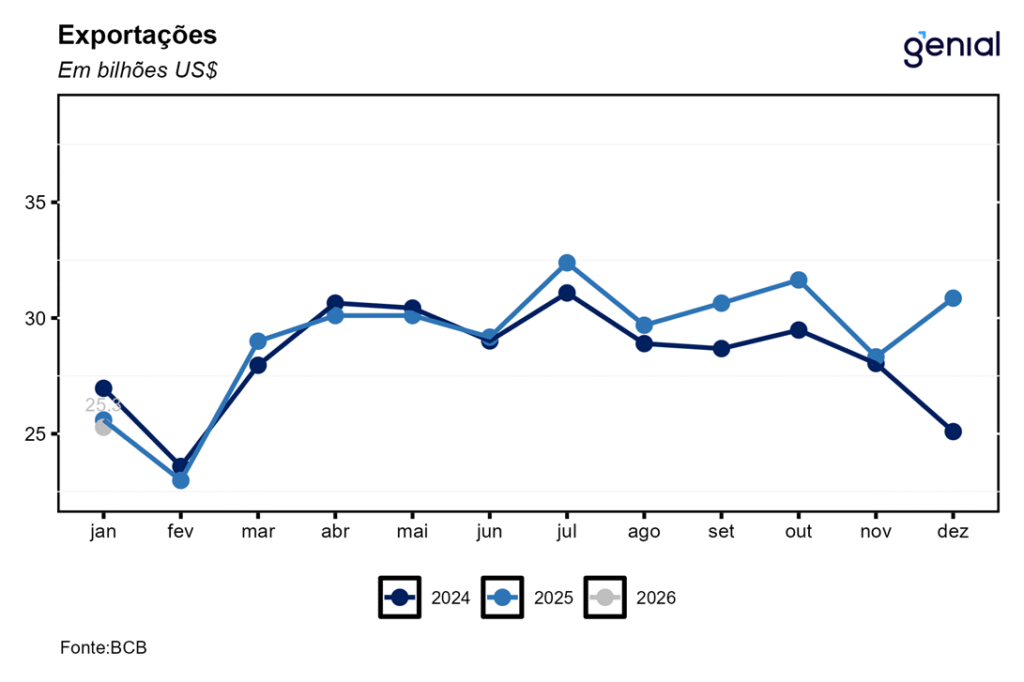

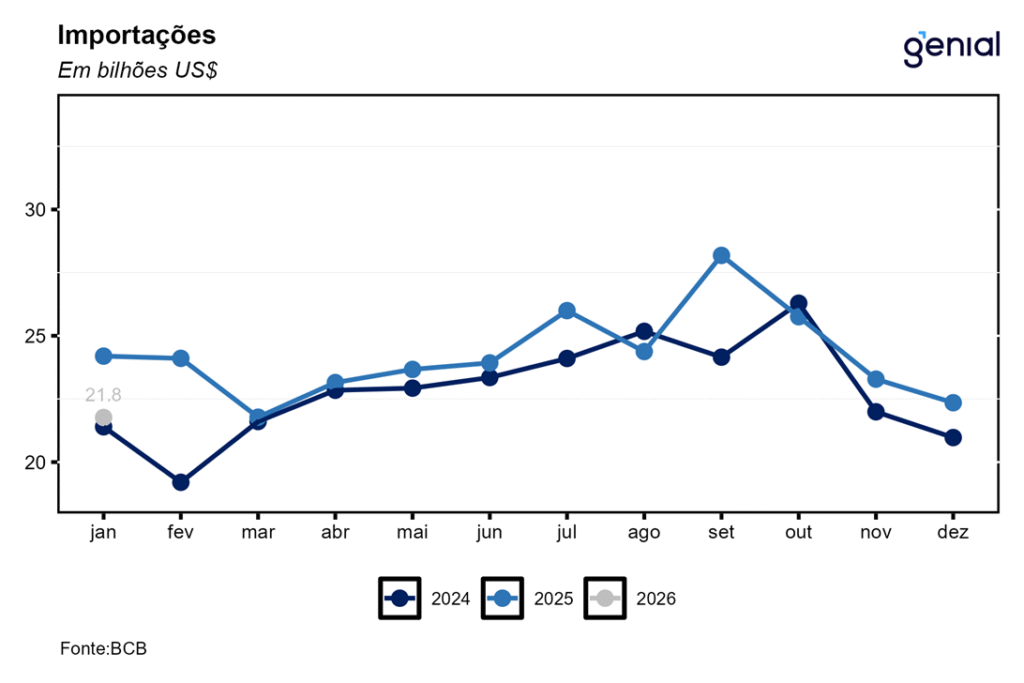

No que se refere à balança comercial de bens, foi registrado um superávit de US$ 3,5 bilhões em janeiro, mais do que o dobro do US$ 1,4 bilhão registrados no mesmo mês de 2025, o que contribuiu para que o superávit da balança comercial encerrasse nos últimos doze meses atingisse R$ 61,8 bilhões. Para 2026, projetamos um superávit de US$ 68,5 bilhões. Agora em janeiro, as importações atingiram US$ 21,8 bilhões, uma queda de 10,0% a/a, o que indica uma economia em processo de acomodação nesse início de ano, embora ainda aquecida. As exportações também apresentaram redução na métrica interanual (-1,2% a/a), alcançando o patamar de US$ 25,3 bilhões. Para 2026, esperamos US$ 355,5 de exportações e US$ 287,0 bilhões de importações.

A conta de serviços registrou déficit de US$ 4,0 bilhões em janeiro (-12,8% a/a), resultado que veio próximo do que esperávamos (US$ -4,2 bilhões). No acumulado em doze meses, o déficit foi de US$ 52,3 bilhões, número que deve melhorar marginalmente para US$ -50,7 bilhões ao final de 2026. As despesas líquidas com viagens internacionais somaram US$ 1,5 bilhão, com uma alta de 48,4% a/a em decorrência do forte movimento de valorização da moeda brasileira frente ao dólar no período. Já a conta de transportes surpreendeu e registrou despesas líquidas de apenas US$ 451 milhões, registrando uma queda de 68,7% a/a.

O déficit na renda primária foi de US$ 8,3 bilhões em janeiro, vindo um pouco pior do que esperávamos (US$ -6,7 bilhões), registrando uma alta de 18,7% a/a comparativamente ao déficit de US$ 7,0 bilhões do mesmo mês de 2025. Em doze meses, o déficit dessa balança atingiu US$ 82,7 bilhões, resultado que deve melhor um pouco e encerrar 2026 no patamar de US$ -80,0 bilhões. As despesas líquidas de lucros e dividendos associadas aos investimentos direto e em carteira totalizaram US$ 4,7 bilhões em janeiro, ante US$ 4,0 bilhões no mesmo mês de 2025, uma alta de 16,8% a/a que fez com que o déficit registrado no acumulado dos últimos doze meses fosse de US$ 54,3 bilhões, patamar próximo do qual deve encerrar o ano (US$ 52,0 bilhões). Por sua vez, as despesas líquidas com juros somaram US$ 3,7 bilhões no período, uma elevação de 18,3% a/a, com o déficit atingindo US$ 28,7 bilhões nos últimos doze meses.

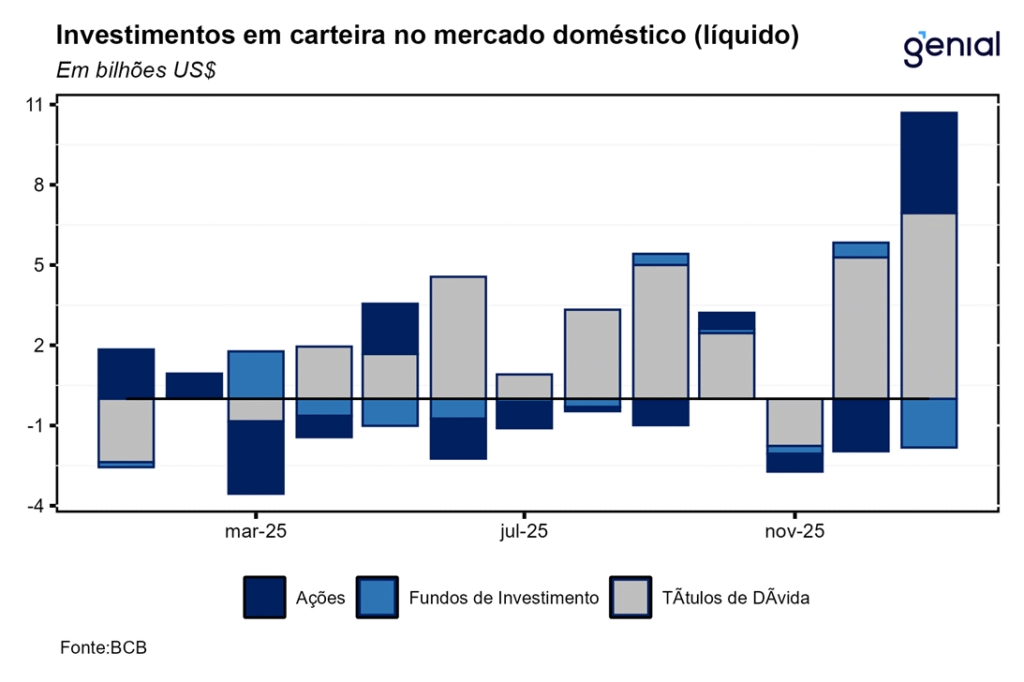

Os investimentos em carteira no mercado doméstico registraram os seguintes fluxos associados as 3 principais categorias de investimento em janeiro: ativos de renda fixa (US$ 6,939 bilhões), fundos (US$ -1,824 bilhão) e ações (US$ 3,752 bilhões). O resultado líquido bem promissor de janeiro (US$ 8,867 bilhões) se deu pelo movimento de diversificação global que ganhou novo folego nesse início de ano por conta do aumento da incerteza acerca das políticas econômica, comercial e externa dos Estados Unidos. Isso intensificou os fluxos de recursos para países emergentes, com o Brasil sendo um dos mais favorecidos.

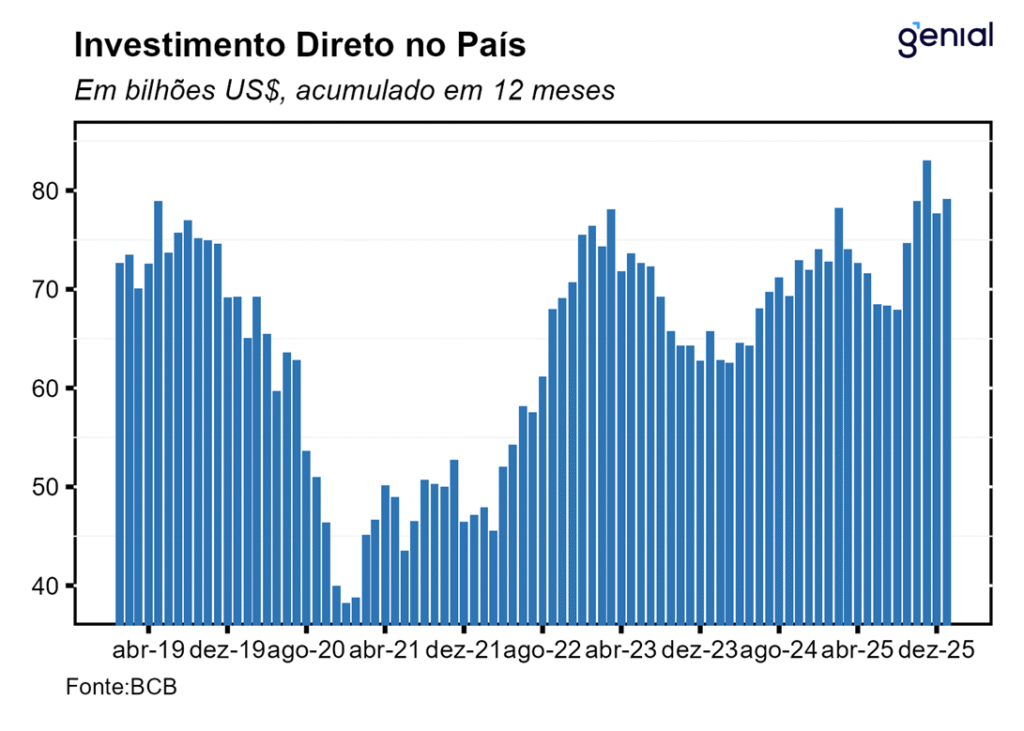

No tocante a conta financeira, o Investimento Direto no País (IDP) totalizou saídas líquidas de US$ 8,2 bilhões em janeiro, resultado que ficou próximo do teto das estimativas dos analistas de mercado (US$ 8,3 bilhões, Broadcast+) e acima da nossa projeção US$ 6,6 bilhões. Com isso, o IDP nos últimos doze meses atingiu US$ 79,1 bilhões (3,42% do PIB), patamar muito próximo do qual esperamos que ele encerre o ano de 2026 (US$ 79,3 bilhões). A queda no déficit em conta corrente e o aumento do IDP contribuíram para tirar um pouco da pressão sobre as contas externas brasileiras, embora o fato de o déficit em transações corrente ter o IDP como principal fonte de financiamento ainda impeça um distensionamento mais expressivo. Analisando a composição do IDP, a maior contribuição veio novamente do item de participação no capital (US$ 6,9 bilhões), com US$ 3,3 bilhões oriundos de participação no capital (ex lucros reinvestidos) e US$ 3,6 bilhões de lucros reinvestidos, enquanto as operações intercompanhia registraram entradas líquidas de US$ 1,3 bilhão.

No geral, os sinais pontuais de desaceleração mais pronunciada da atividade econômica que alguns itens das balanças que compõe a conta corrente passaram a apresentar nesse início de ano vão ao encontro dos objetivos da política monetária contracionista implementada pelo banco central. Isso se dá tanto através do canal de menor pressão de desvalorização sobre a taxa de câmbio como pela via de um hiato do produto não tão aberto.