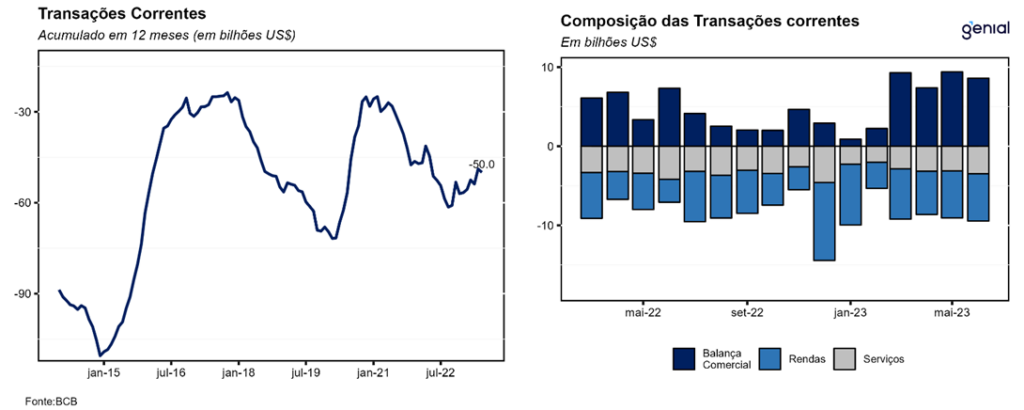

No mês de junho, as transações correntes do balanço de pagamentos registraram déficit de US$ 843 milhões, ante superávit de US$ 266 milhões no mesmo mês do ano anterior. O resultado veio bem abaixo da mediana do mercado (US$ 1,10 bilhão, Broadcast+). No acumulado do ano até junho, a conta corrente apresentou déficit de US$ 13,8 bilhões. Já no acumulado dos últimos doze meses encerrados em junho, o déficit é de US$ 50,0 bilhões, equivalente a 2,50% do PIB, comparativamente a um déficit de US$ 52,6 bilhões (2,94% do PIB) em junho de 2022.

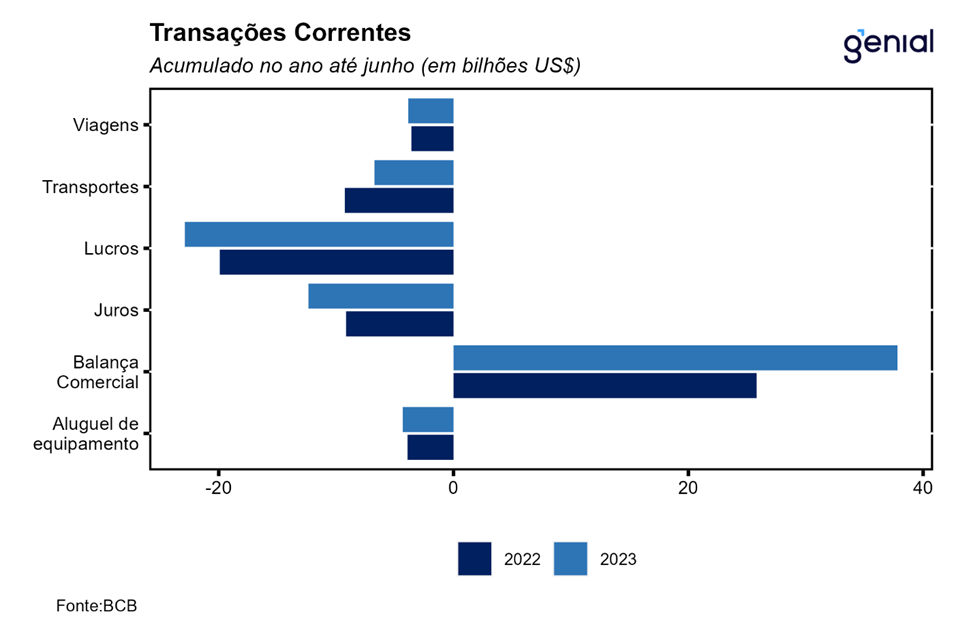

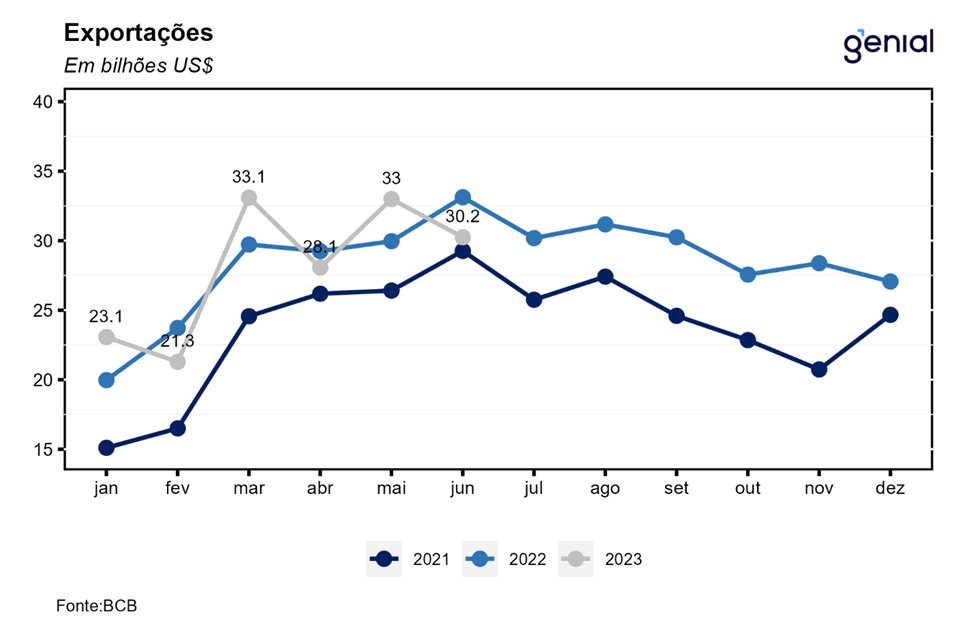

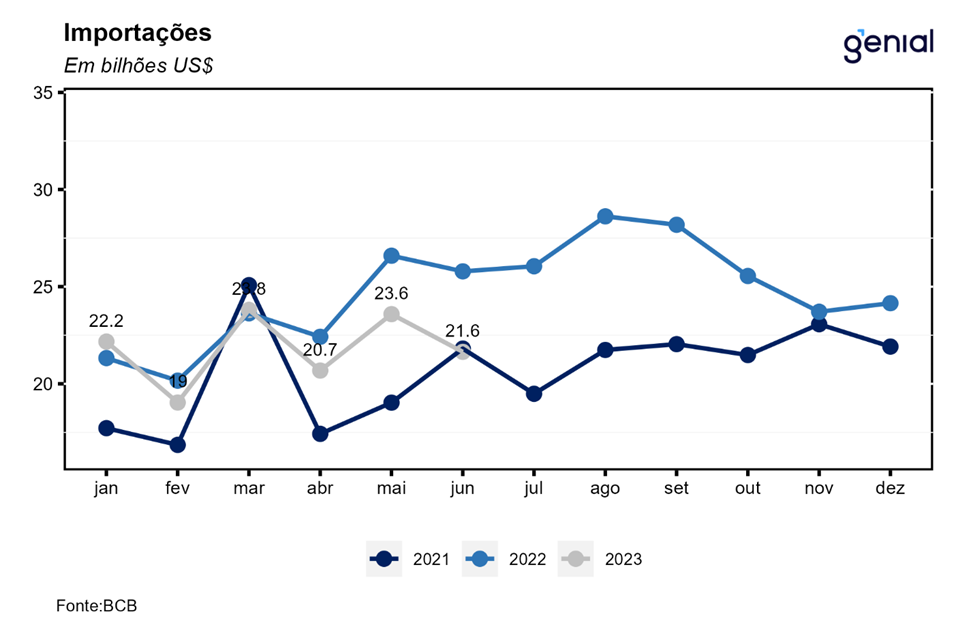

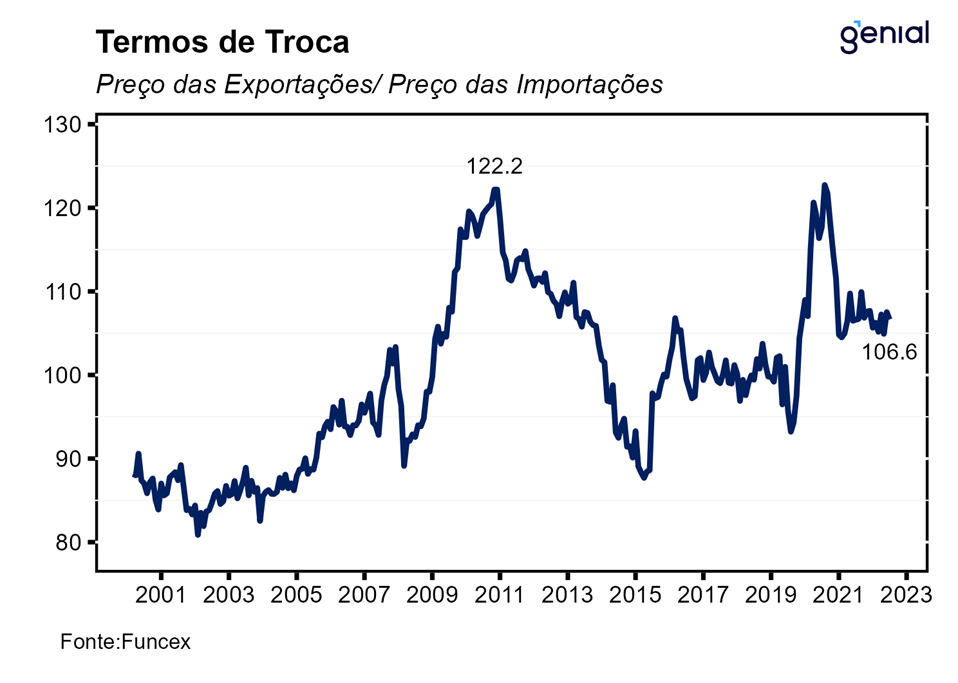

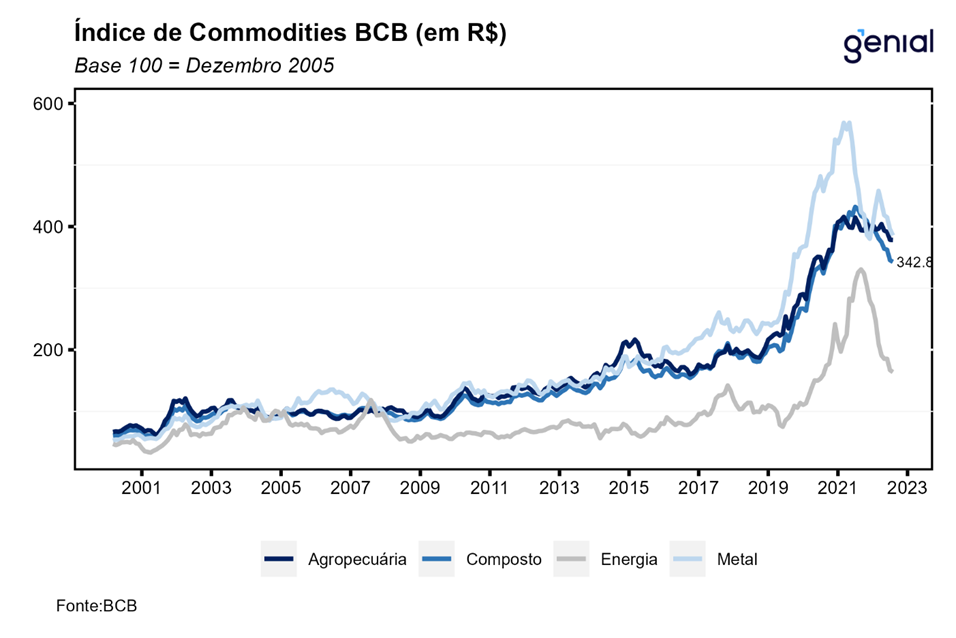

No que se refere à balança comercial de bens, foi registrado um superávit de US$ 8,6 bilhões, ante US$ 7,3 bilhões em junho do ano passado. As exportações de bens totalizaram US$ 30,2 bilhões, redução de 8,7% a/a. Já a diminuição das importações de bens foi um pouco maior, de 16,1% a/a, totalizando US$ 21,6 bilhões. A despeito disso, a balança comercial continuou a apresentar um bom resultado ainda por conta do setor agropecuário. Essa redução tanto das exportações como das importações se dá pela atividade econômica mais fraca no Brasil e no resto do mundo, e que deve enfraquecer ainda mais no segundo semestre, impondo viés baixista para as importações pelo restante do ano. As exportações podem voltar a apresentar crescimento, com os novos estímulos anunciados para a economia chinesa devendo mais do que compensar a desaceleração esperada tanto para a economia dos Estados Unidos como para a da Zona do Euro.

Já a conta de serviços apresentou novo déficit de US$ 3,5 bilhões em junho, com queda de 16,8% a/a (déficit de US$ 4,2 bilhões no ano passado). As despesas líquidas com viagens internacionais aumentaram 12,4% a/a e somaram US$ 909 milhões com a volta acima do esperado do setor de turismo após a reabertura de vários destinos que ainda não estavam disponíveis nessa mesma época do ano passado. A conta de transportes registrou despesas líquidas de US$ 1,2 bilhão, recuo de 29,9% a/a, novamente influenciada por menores gastos em fretes. As despesas líquidas com aluguel de equipamentos somaram US$ 853 milhões, um recuo interanual de 1,1% a/a. Por sua vez, as despesas líquidas com os demais serviços recuaram 35,0% nos últimos doze meses, saindo de US$ 844 milhões em junho de 2022 para US$ 549 milhões em junho desse ano.

O déficit em renda primária somou US$ 6,2 bilhões em junho de 2023, aumento de 83,5% a/a comparativamente ao déficit de US$ 3,4 bilhões em junho de 2022. As despesas líquidas de lucros e dividendos, associadas aos investimentos direto e em carteira, totalizaram US$ 3,8 bilhões, ante US$ 2,3 bilhões em junho de 2022. Já as despesas líquidas com juros somaram US$ 2,3 bilhões em junho de 2023, ante US$ 1,1 bilhão em junho de 2022. Do lado da despesa, o aumento dos gastos com o pagamento de juros foi devido a subida das taxas no exterior e do maior estoque da dívida externa, além do aumento das operações intercompanhia.

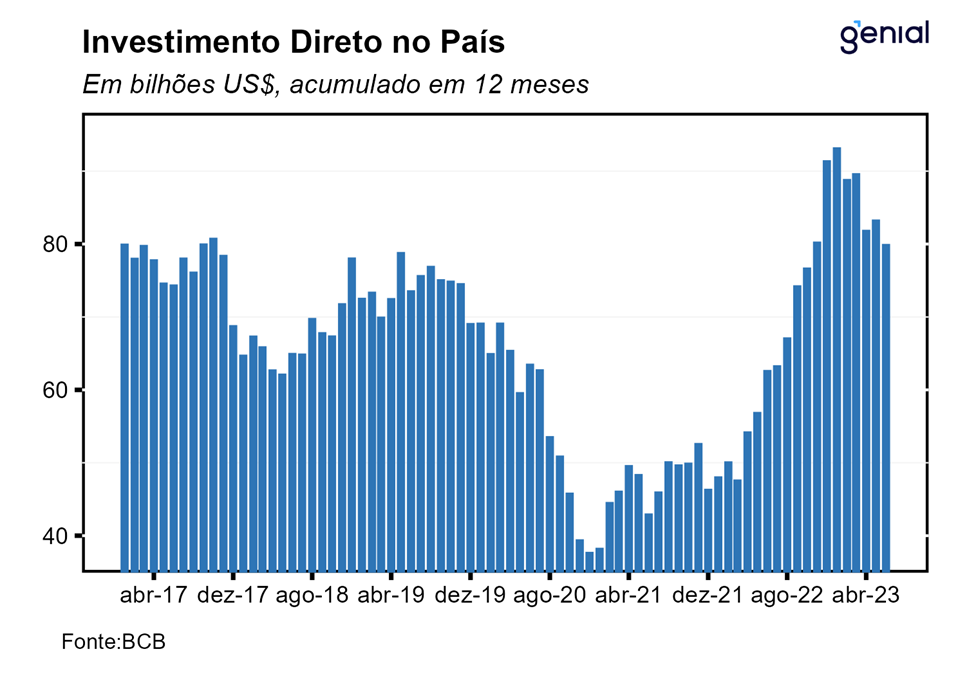

Em relação à conta financeira, o Investimento Direto no País (IDP) totalizou ingressos líquidos de US$ 1,9 bilhão em junho, consideravelmente pior que o resultado do mesmo mês do ano anterior (US$ 5,2 bilhões) e abaixo até mesmo do piso das estimativas dos analistas (US$ 5,0 bilhões, Broadcast+). Em junho, houve ingressos líquidos de US$ 3,7 bilhões em participação no capital, mas US$ 1,8 milhão em saídas líquidas oriundas de operações intercompanhia. No acumulado de doze meses, o IDP totalizou US$ 80,0 bilhões (4,01% do PIB), ante US$ 83,4 bilhões (4,21% do PIB) em maio e US$ 62,7 bilhões (3,50% do PIB) em junho de 2022. Já no acumulado do ano até junho, o IDP soma US$ 31,6 bilhões.

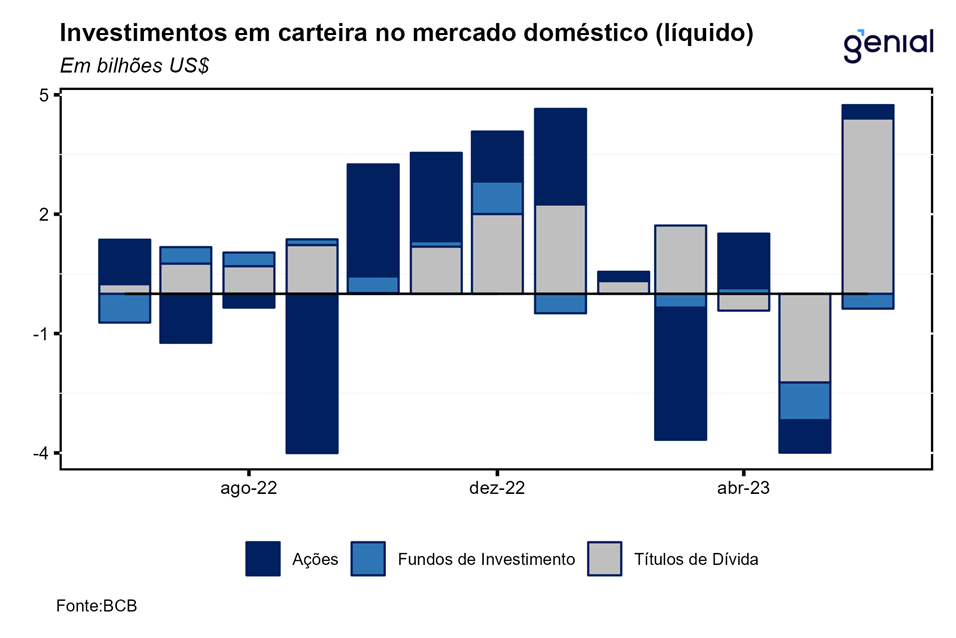

Os investimentos em carteira no mercado doméstico totalizaram ingressos líquidos de US$ 4,4 bilhões em junho de 2023, compostos por um fluxo positivo de US$ 4,4 bilhões em ativos de renda fixa e US$ 337 milhões em ações brasileiras, além de um fluxo negativo de US$ 374 milhões em fundos de investimento. No acumulado de doze meses até junho, os investimentos em carteira no mercado doméstico somaram ingressos líquidos de US$ 13,1 bilhões.

A decisão da agência de classificação de risco Fitch, de aumentar o rating soberano do Brasil de BB- para BB com perspectiva estável, deve favorecer o ingresso de recursos estrangeiros no país por meio do IDP. Contudo, tal aumento do IDP deve ser limitado por conta de muitos fundos no exterior demandarem nos seus estatutos que o país receptor dos recursos detenha grau de investimento. A nosso ver, a retomada do grau de investimento por parte do Brasil ainda estaria relativamente distante por conta da atual parametrização do Novo Arcabouço Fiscal não ser suficiente para estabilizar a dívida pública no médio prazo. Ainda assim, no curto prazo, o fluxo de IDP deverá continuar financiando os déficits em transações correntes com alguma folga. O montante atual é mais do que suficiente para cobrir o déficit em conta corrente de 2,50% do PIB dos últimos doze meses.

Na nossa avaliação, o setor agropecuário segue como um grande vetor positivo para continuar impulsionando as exportações brasileiras, enquanto as importações devem passar a sofrer cada vez mais dos ventos contrários da desaceleração da atividade, que deve se intensificar no segundo semestre do ano. Com isso, a balança comercial de bens deve continuar apresentando superávits expressivos. O superávit comercial do país já acumula alguns anos de aumentos seguidos. Esse crescimento na tendência de superávit, que mais do que dobrou ao longo da última década (de cerca de 1% para 2% do PIB), tem caráter estrutural, com a solidificação da China como o maior parceiro comercial do Brasil ajudando a consolidar a posição do país como um grande exportador de commodities.