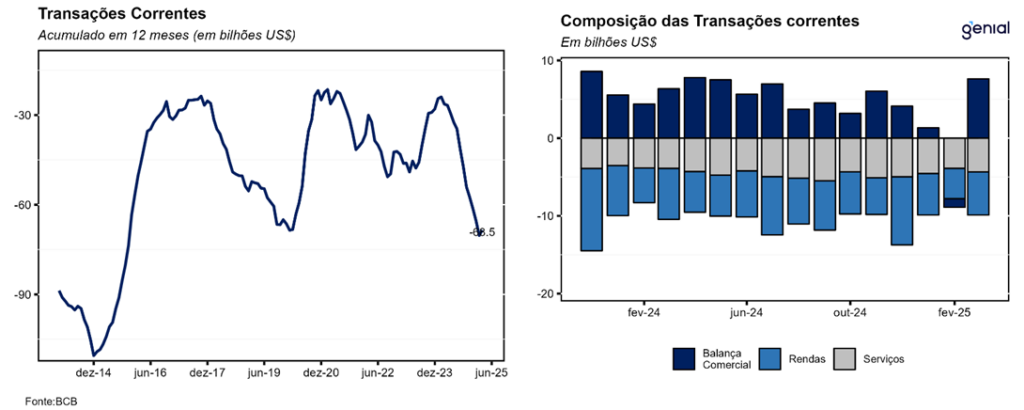

No mês de março, as transações correntes do balanço de pagamentos registraram déficit de US$ 2,2 bilhões, ante resultado negativo de US$ 4,1 bilhões no mesmo mês de 2024. O resultado veio melhor do que o consenso de mercado (US$ -3,3 bilhões, Broadcast+) e do que a nossa projeção (US$ -3,9 bilhões). Nos últimos doze meses o resultado foi de US$ -68,5 bilhões (3,21% do PIB), registrando forte piora em relação aos US$ -26,3 bilhões (1,17% do PIB) do mesmo período de 2024.

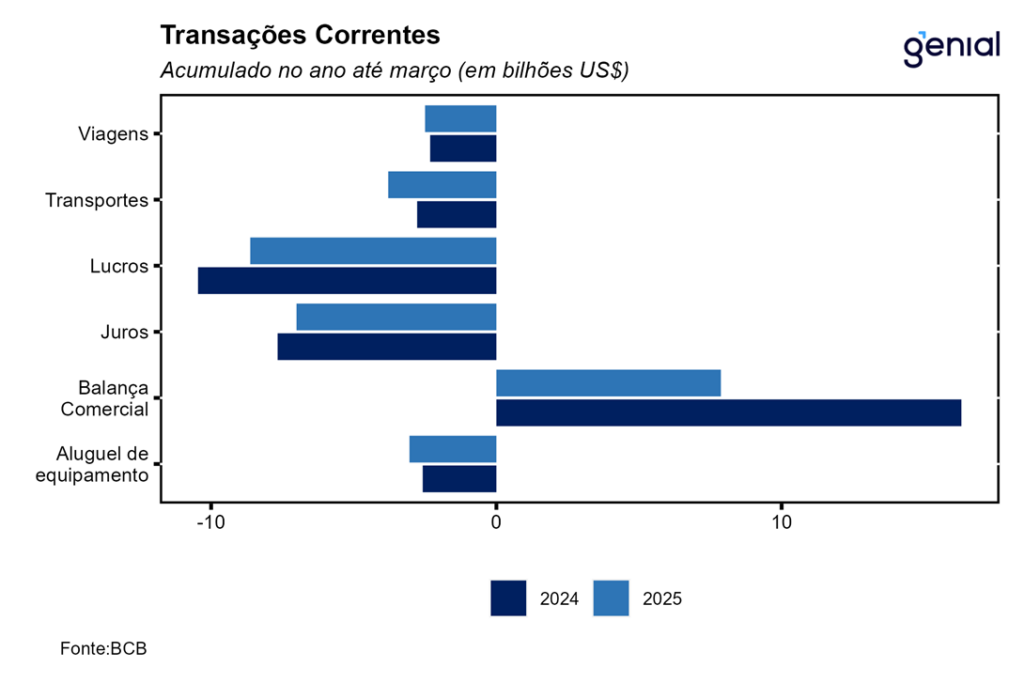

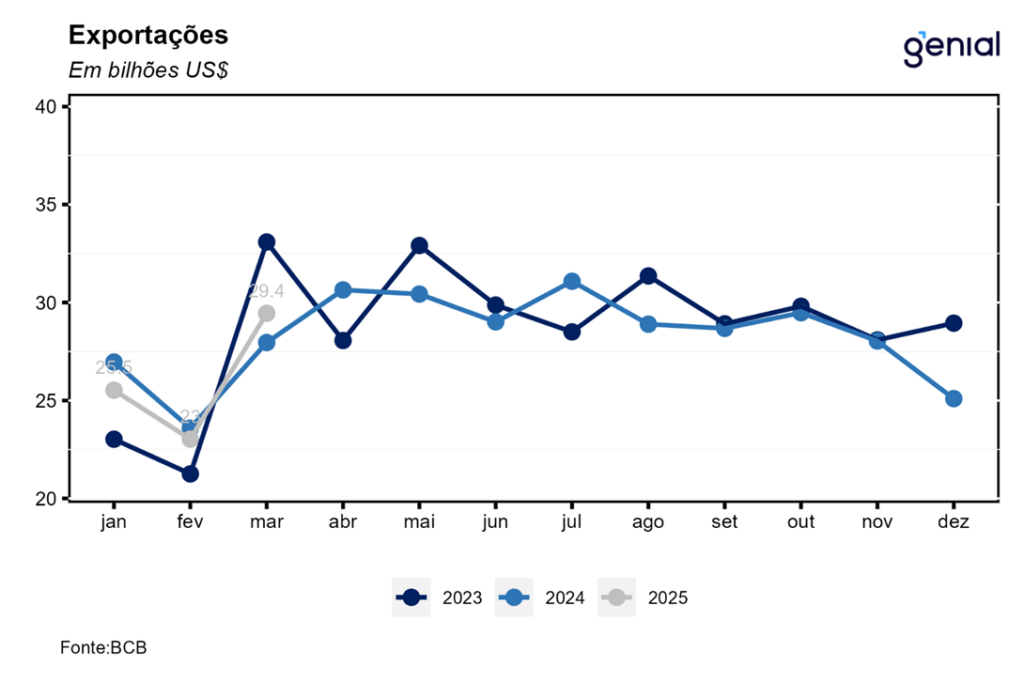

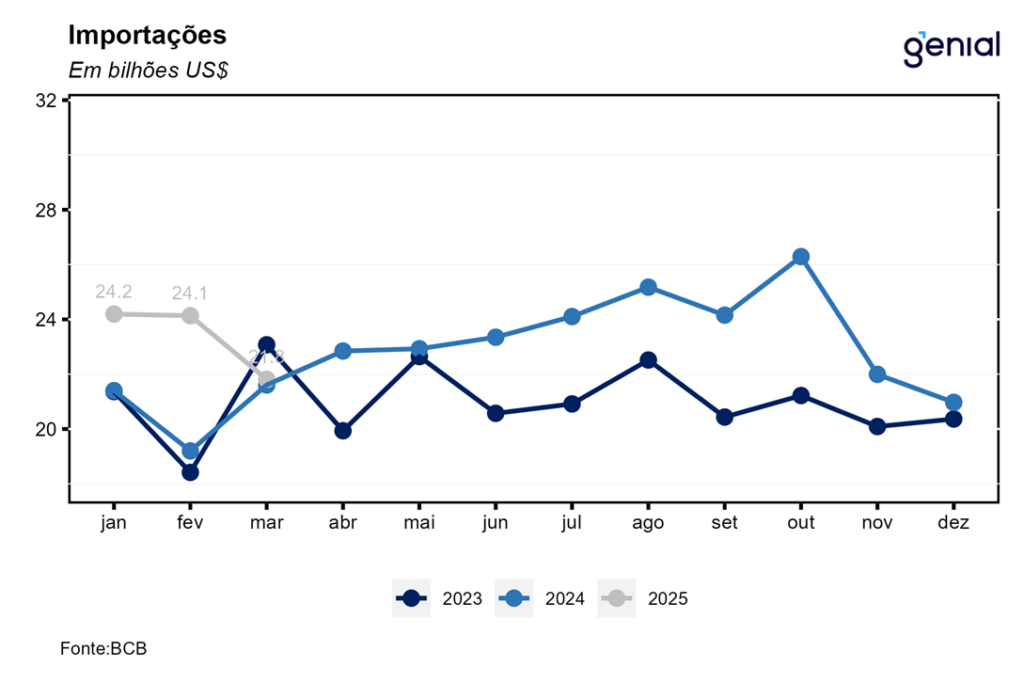

No que se refere à balança comercial de bens, foi registrado um superávit de US$ 7,6 bilhões em março. As exportações de bens totalizaram US$ 29,4 bilhões, alta de 5,3% a/a. As importações, por sua vez, atingiram US$ 21,8 bilhões, com uma expansão modesta de apenas 0,9% a/a. A recuperação no saldo da balança comercial em relação a fevereiro ocorreu tanto por conta das exportações como das importações, com essas últimas devendo se estabilizar nesse patamar mais elevado dada a acomodação que esperamos para o ritmo de crescimento da economia brasileira. Já as exportações se recobraram em vista da expectativa do anúncio da imposição de tarifas de importação por parte dos Estados Unidos, desencadeando um movimento de antecipação de exportações de bens e serviços dos demais países para os EUA antes que as tarifas de importação entrassem em vigor.

A conta de serviços registrou déficit de US$ 4,4 bilhões em março, uma alta de 11,8% a/a (déficit de US$ 3,9 bilhões no mesmo mês de 2024). As despesas líquidas com viagens internacionais somaram US$ 766 milhões, uma alta de 0,2% a/a em relação aos US$ 765 milhões registrados em março de 2024. Por sua vez, a conta de transportes registrou despesas líquidas de US$ 1,1 bilhão, alta de 20,3% a/a. Em doze meses o déficit foi de US$ 56,1 bilhões em março, número que esperamos que sofra alguma redução ao longo do ano e encerre 2025 em US$ 48,0 bilhões.

Já o déficit em renda primária foi de US$ 5,8 bilhões em março, queda de 13,4% a/a comparativamente ao déficit de US$ 6,7 bilhões do mesmo mês de 2024. As despesas líquidas de lucros e dividendos, associadas aos investimentos direto e em carteira, totalizaram US$ 3,8 bilhões ante US$ 4,4 bilhões em março de 2024, um recuo de 13,5% a/a. Já as despesas líquidas com juros somaram US$ 2,0 bilhões no terceiro mês do ano, uma queda de 13,7% a/a em relação ao mesmo mês do ano anterior. No período de doze meses findos em março, o déficit da balança de rendas foi de US$ 72,9 bilhões, patamar esse em que deve permanecer até o final do ano (US$ 75,0 bilhões).

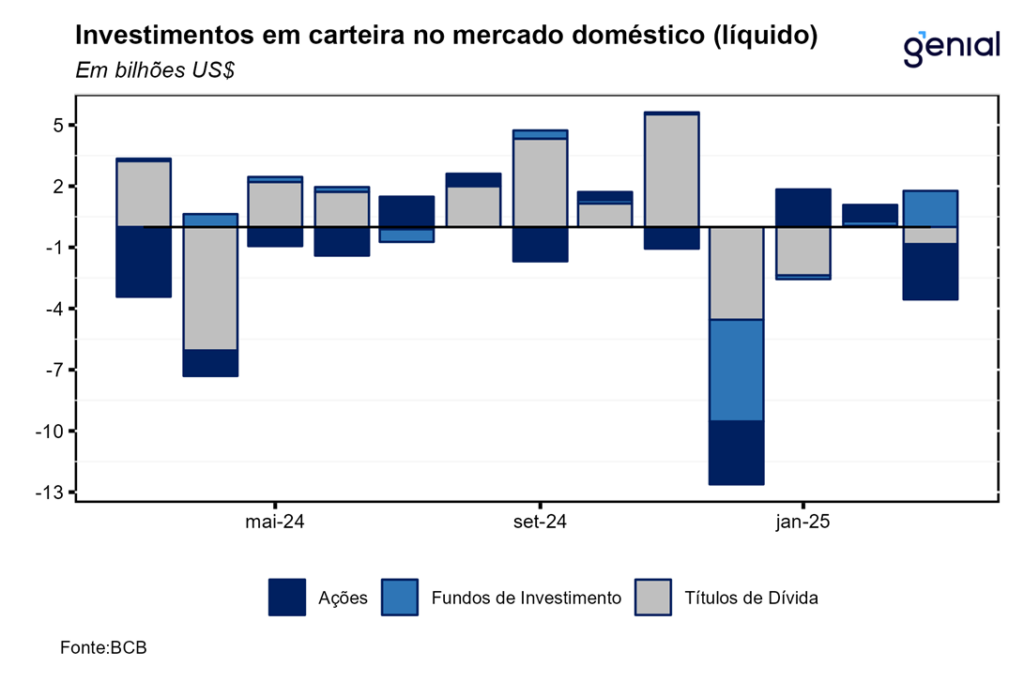

Em março, os investimentos em carteira no mercado doméstico registraram saídas líquidas de US$ 1,8 bilhão oriundas das 3 principais categorias de investimento: ativos de renda fixa (US$ -841 milhões), fundos (US$ 1,7 bilhão) e ações (US$ -2,7 bilhões). No acumulado do primeiro trimestre de 2025, esses mesmos itens tiveram fluxos de US$ -3,2 bilhões, US$ 1,8 bilhão e US$ -66 milhões respectivamente, fazendo com que os investimentos em carteira apresentassem resultado de US$ -1,4 bilhão no ano.

No tocante a conta financeira, o Investimento Direto no País (IDP) totalizou ingressos líquidos de US$ 6,0 bilhões em março, resultado que veio aquém até mesmo do piso das estimativas dos analistas de mercado (US$ 6,6 bilhões, Broadcast+). Em relação ao mesmo mês de 2024 o número ficou 41,5% abaixo (US$ 10,2 bilhões). Novamente, tanto o item de participação no capital como o de operações intercompanhia registraram ingressos líquidos positivos, de US$ 3,8 bilhões e US$ 2,1 bilhões respectivamente. Desta vez, apesar de o IDP ter sido capaz de financiar, com folga, o déficit em transações correntes no mês, a diferença entre ambos na métrica em 12 meses adentrou em patamar negativo (3,21% do PIB de déficit em transações correntes e 3,19% do PIB de ingressos líquidos de IDP) pela primeira vez desde a eclosão da pandemia de covid-19 em fevereiro de 2020. Embora isso já fosse de certa forma esperado devido ao fato de o déficit em conta corrente já vir superando o IDP mensal ao longo da maior parte do segundo semestre de 2024, a continuidade dessa situação das contas externas brasileiras pressionadas nesse início de 2025 coincide com a disparada da incerteza no cenário externo por conta da nova política comercial norte-americana, que pode aumentar a volatilidade e até mesmo interromper os fluxos globais de capital num cenário mais extremo de paralisia do comércio. Isso faz com que o Brasil não possa contar com o IDP como uma fonte segura de recursos para fazer frente aos elevados déficit em transações correntes, o que reforça a importância do rebalanceamento da economia brasileira na direção de um crescimento mais sustentável e em linha com o potencial, sob pena das contas externas se tornarem mais um fator, além da questão fiscal, a pressionar a taxa de câmbio.