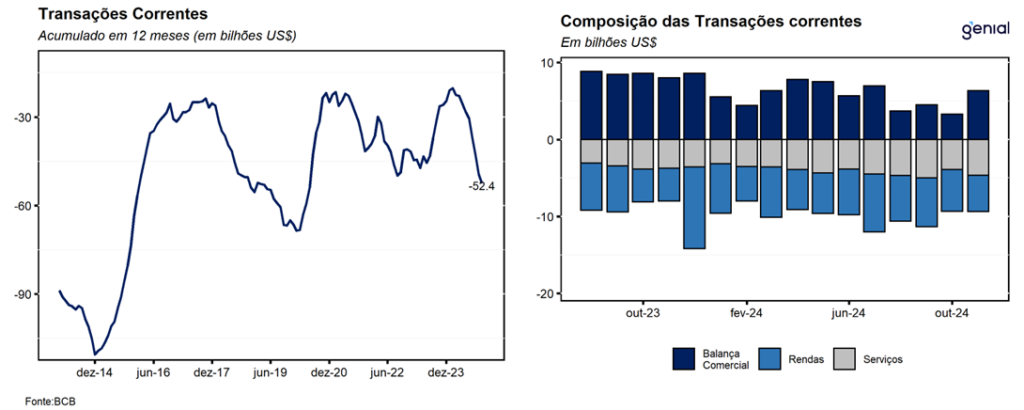

No mês de novembro, as transações correntes do balanço de pagamentos registraram déficit de US$ 3,1 bilhões, ante equilíbrio no mesmo mês de 2023, sendo este o pior resultado para o período desde 2021. Apesar disso, o resultado veio melhor do que o esperado pelo consenso de mercado (-US$ 3,5 bi, Broadcast+). No acumulado dos 12 meses encerrados em novembro, o resultado foi de -US$ 52,4 bi (2,37% do PIB), ante -US$ 49,4 bi (2,22% do PIB) nos 12 meses encerrados em outubro. Assim como nos meses anteriores, a leitura de novembro segue apontando para a deterioração das transações correntes. Entretanto, interrompeu-se a sequência de 3 leituras consecutivas em o superávit do Investimento Direto no País (IDP) foi inferior ao déficit em transações correntes.

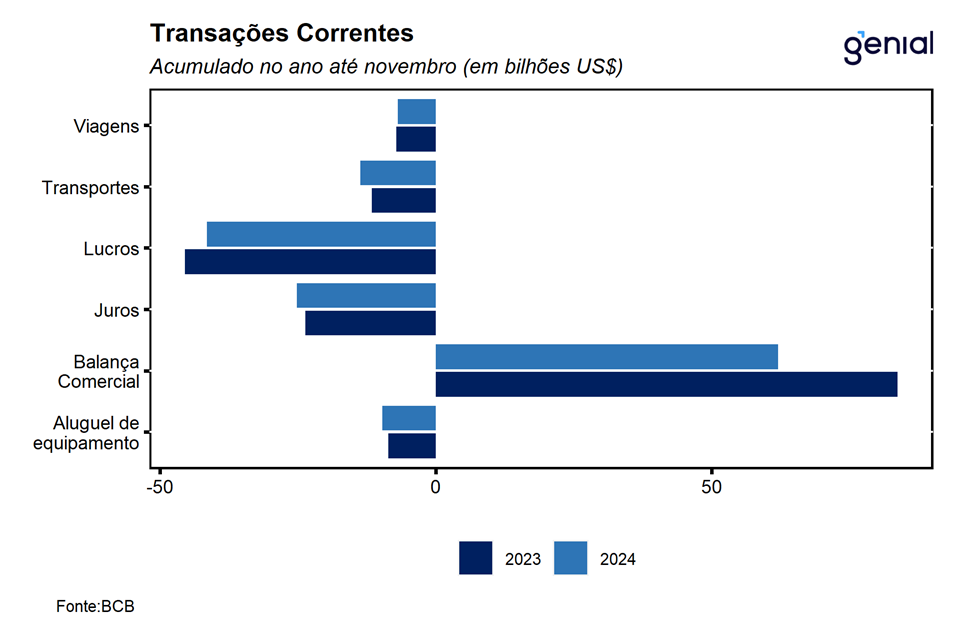

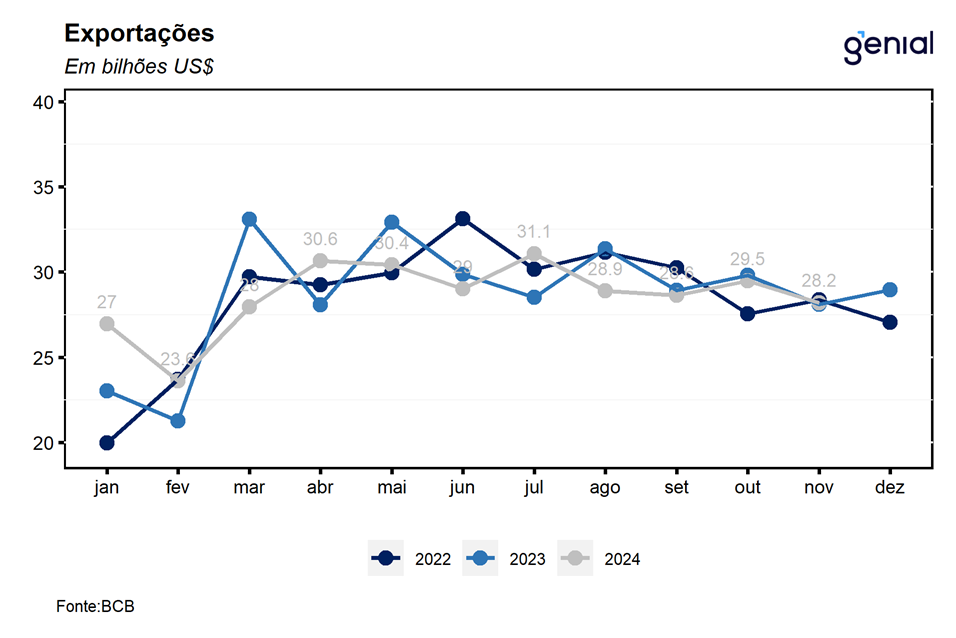

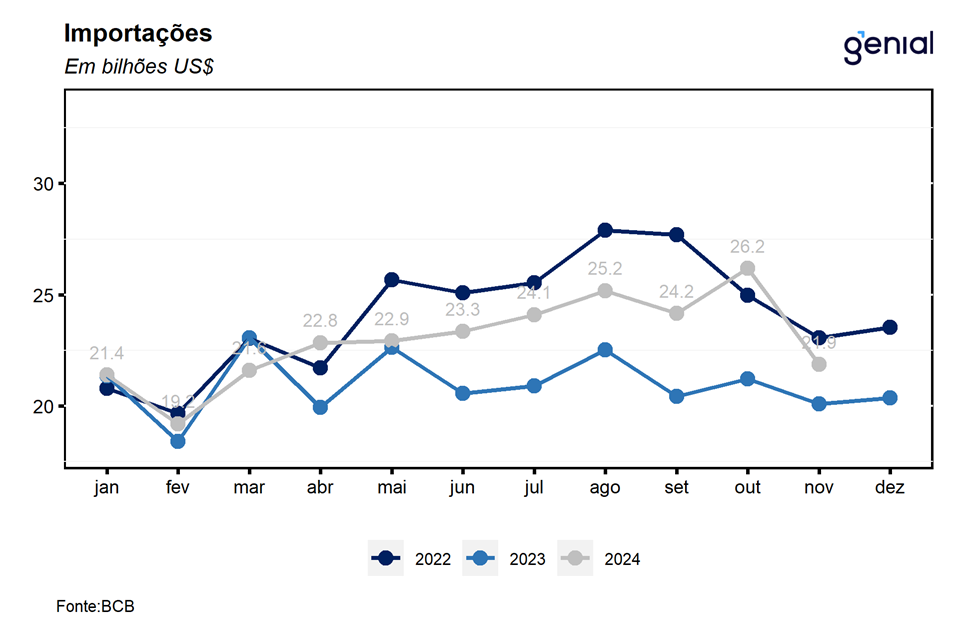

No que se refere à balança comercial de bens, foi registrado um superávit de US$ 6,3 bilhões, ante US$ 8,0 bilhões em novembro de 2023. As exportações totalizaram US$ 28,2 bi, aumento de 0,4% a/a, tendo sido mais do que compensados pelas importações que totalizaram US$ 21,9 bi no mês, aumento de 8,9% a/a. Na nossa avaliação, a dinâmica da balança comercial de bens reflete o ambiente externo ainda adverso, marcado por uma expectativa de desaceleração das principais economias, em função da política monetária contracionista implementada pelos respectivos bancos centrais e a crise imobiliária que vem afetando a demanda doméstica chinesa, e o robusto ritmo de crescimento da economia brasileira que vem impulsionando a demanda por bens importados. Com este resultado, no acumulado em 12 meses, o superávit foi de US$ 70,6 bi (US$ 343,8 bi em exportações e US$ 273,2 bi em importações), recuando em relação ao número registrado no mês imediatamente anterior (US$ 72,3 bi).

A conta de serviços registrou déficit de US$ 4,7 bi em novembro, uma alta de 24,6% a/a em relação ao mesmo mês do ano anterior. A conta de transportes registrou despesas líquidas de US$ 1,5 bi um aumento de 63,3% a/a, impulsionadas tanto pelo volume de importações quanto pela variação cambial no período. Por sua vez, as despesas líquidas com viagens internacionais continuaram avançando a despeito do movimento de desvalorização do real frente ao dólar, somando US$ 550,0 mi (alta de 4,5% a/a), refletindo o bom desempenho da economia brasileira.

Já o déficit em renda primária foi de US$ 5,0 bi em novembro, alta de 13,8% a/a comparativamente ao déficit de US$ 4,4 bi do mesmo mês de 2023. As despesas líquidas com lucros e dividendos, associadas aos investimentos direto e em carteira, totalizaram US$ 3,4 bi, ligeiramente superiores aos US$ 3,3 bi registrados em nov/23. As despesas líquidas com juros somaram US$ 1,6 bi em nov/24, US$ 533,0 mi superiores ao resultado de nov/23, refletindo principalmente o aumento observado em operações intercompanhia.

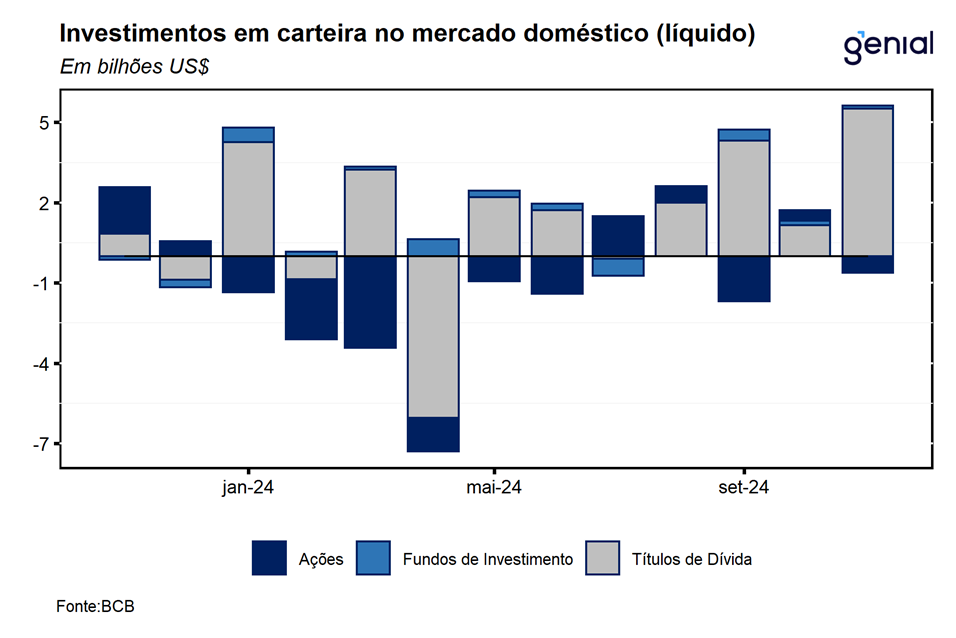

Os investimentos em carteira no mercado doméstico registraram ingressos líquidos de US$ 5,0 bi. Esse montante foi composto por um fluxo positivo de US$ 5,5 bi em ativos de renda fixa e saídas líquidas de US$ 532 mi em ações e fundos de investimento. A despeito desse resultado líquido positivo, pode haver deterioração nos próximos meses caso o movimento de depreciação do real frente ao dólar se mostre mais duradouro em decorrência das políticas econômicas que devem ser adotadas pelo novo governo republicano dos EUA a partir de 2025. Adicionalmente, a frustração em relação ao pacote de ajuste fiscal aprovado pelo Congresso pode contribuir para deteriorar o ânimo dos investidores estrangeiros nos próximos meses.

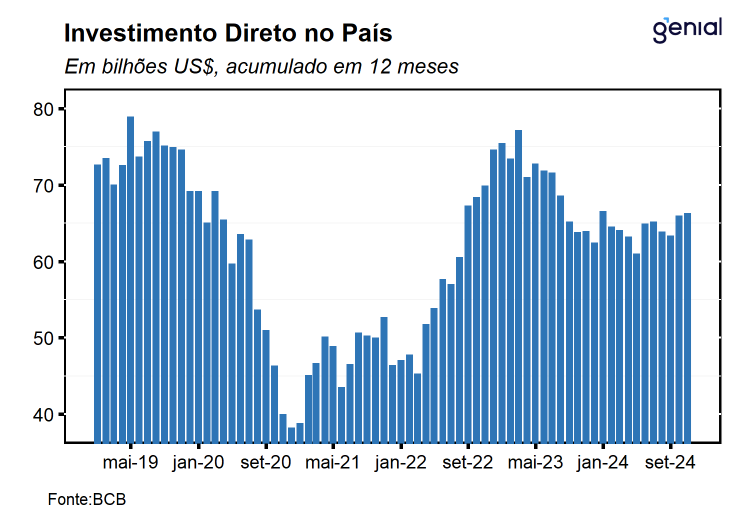

No tocante a conta financeira, o Investimento Direto no País (IDP) totalizou ingressos líquidos de US$ 7,0 bi em novembro, ficando ligeiramente acima do que foi registrado no mesmo mês de 2023 (US$ 6,7 bi), superando o consenso de mercado que tinha como expectativa um ingresso líquido de US$ 6,0 bi (Broadcast+). O resultado de novembro levou o IDP acumulado em 12 meses para US$ 66,3 bi (3,0% do PIB). Assim como nos meses anteriores, o destaque do IDP se deu pelos ingressos líquidos em participação no capital (US$ 6,8 bi). A leitura de novembro para o IDP sugere que, apesar da continuidade da deterioração do déficit em transações correntes, o cenário de médio prazo da capacidade do IDP em financiar tais déficits ainda é benigno, embora menos promissor do que nos anos anteriores. Contudo, caso a economia brasileira apresente crescimento econômico acima do esperado também em 2025, a situação das contas externas do país pode vir a enfrentar um cenário ainda mais adverso.