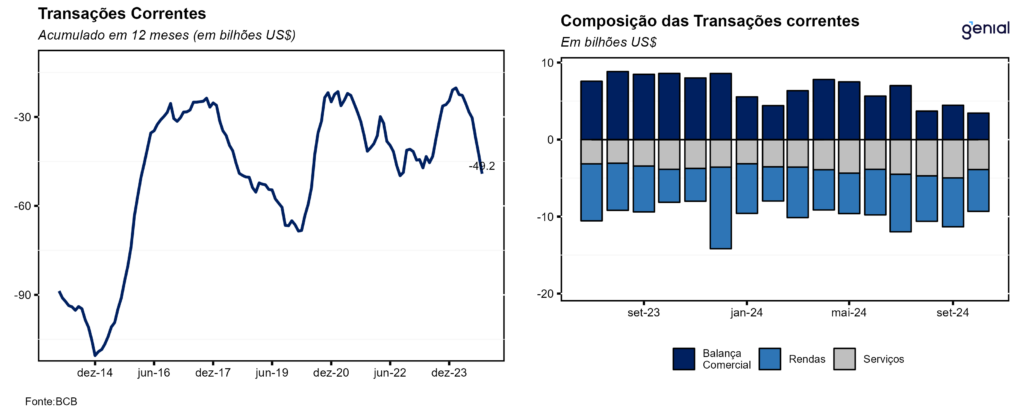

No mês de outubro, as transações correntes do balanço de pagamentos registraram déficit de US$ 5,9 bilhões, ante resultado positivo de US$ 451milhões no mesmo mês de 2023, sendo esse o pior resultado para o mês desde 2019. Apesar disso, o resultado veio melhor do que o consenso de mercado e a nossa previsão (US$ -6,2 bilhões). No acumulado dos último doze meses, o resultado foi de US$ -49,2 bilhões (2,23% do PIB), registrando forte piora em relação aos US$ -42,8 bilhões (1,94% do PIB) dos doze meses encerrados em setembro. O número de outubro reforçou a deterioração na dinâmica das transações correntes, que superou o Investimento Direto no País (IDP) pelo terceiro mês consecutivo.

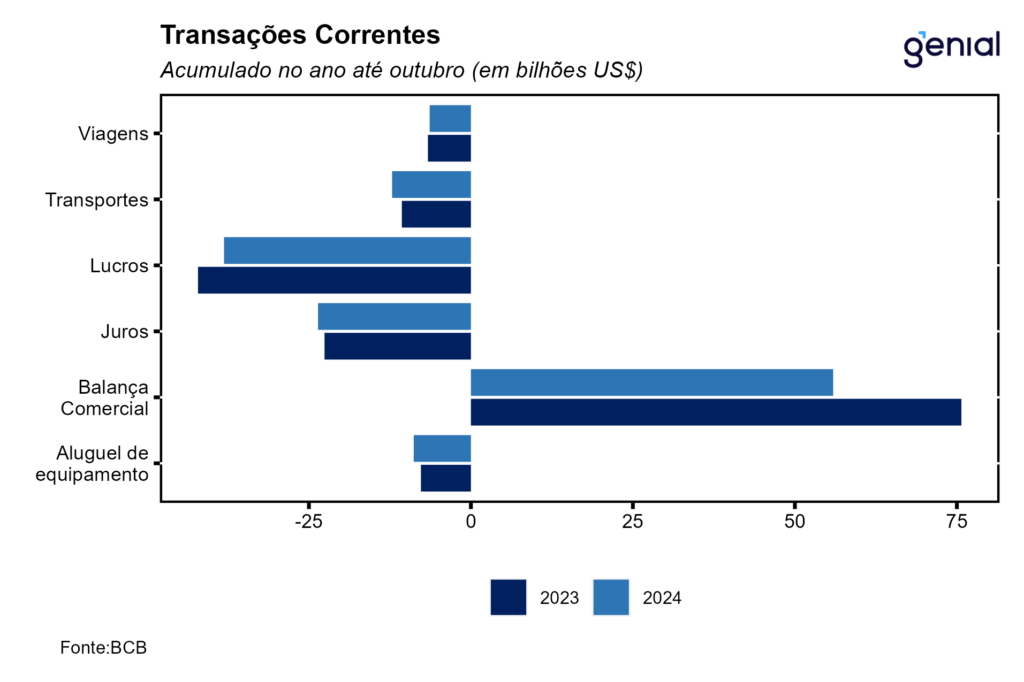

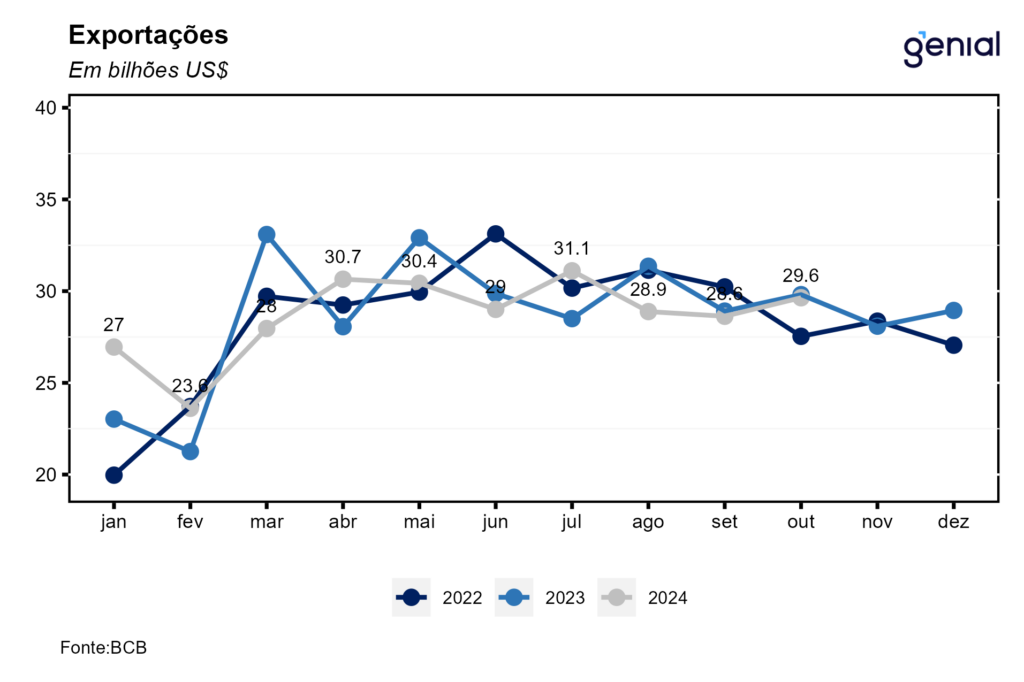

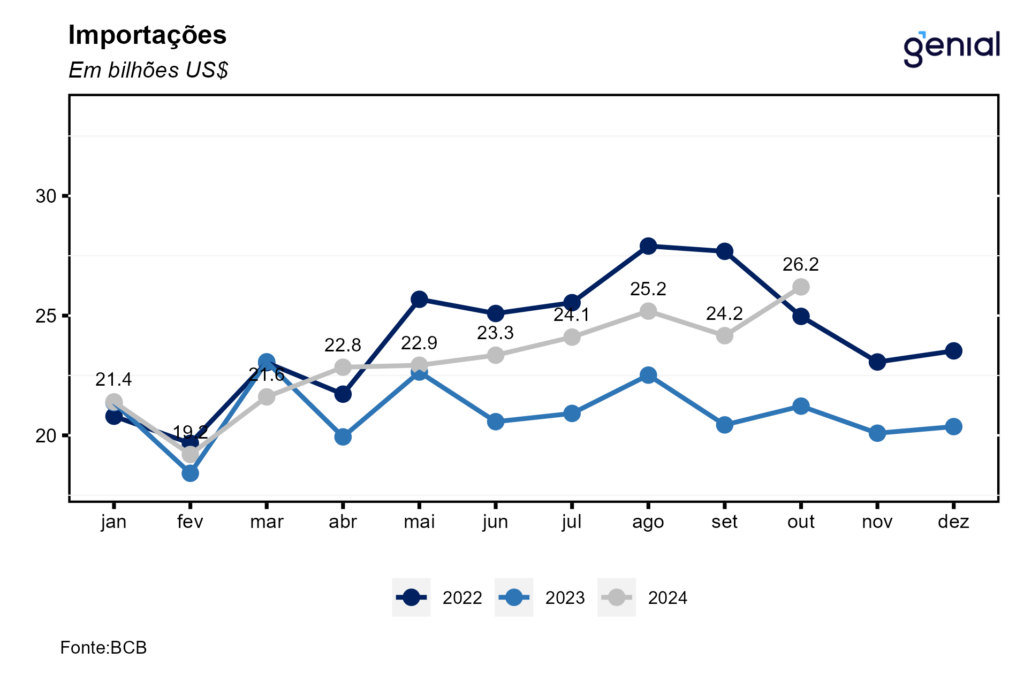

No que se refere à balança comercial de bens, foi registrado um superávit de US$ 3,4 bilhões, ante US$ 8,6 bilhões em outubro de 2023. As exportações de bens totalizaram US$ 29,6 bilhões, queda de 0,6% a/a, ante queda de 1,0% a/a no mês imediatamente anterior. As importações, por sua vez, atingiram US$ 26,2 bilhões, com uma expansão de 23,5% a/a em outubro após avanço de 18,2% a/a em setembro, puxadas pela forte demanda interna. Com este resultado, no acumulado dos últimos doze meses, o superávit foi de US$ 72,5 bilhões (US$ 343,9 bilhões em exportações e US$ 271,4 bilhões em importações). Nos próximos meses, a demanda doméstica aquecida deve continuar pesando sobre a balança comercial.

A conta de serviços registrou déficit de US$ 3,89 bilhões em outubro, uma alta de 1,1% a/a (déficit de US$ 3,85 bilhões no mesmo mês de 2023). As despesas líquidas com viagens internacionais continuaram avançando a despeito do movimento de desvalorização do real frente ao dólar, somando US$ 737 milhões (alta de 8,5% a/a). Por sua vez, a conta de transportes registrou despesas líquidas de US$ 1,6 bilhão, alta de 61,1% a/a, ainda impactada pela elevação do preço dos fretes.

Já o déficit em renda primária foi de US$ 5,8 bilhões em outubro, alta de 24,6% a/a comparativamente ao déficit de US$ 4,6 bilhões do mesmo mês de 2023. As despesas líquidas de lucros e dividendos, associadas aos investimentos direto e em carteira, totalizaram US$ 3,8 bilhões, ante US$ 3,2 bilhões em outubro de 2023, um avanço de 18,9% a/a. Já as despesas líquidas com juros que somaram US$ 2,0 bilhões no período, uma ala de 37,9% a/a em relação ao mesmo mês do ano anterior. Diferentemente do mês de setembro, no qual as balanças de serviços e renda primária se apresentaram como as principais responsáveis pelo aumento do déficit em transações correntes, em outubro a balança comercial assumiu esse papel por conta de uma alta considerável das importações.

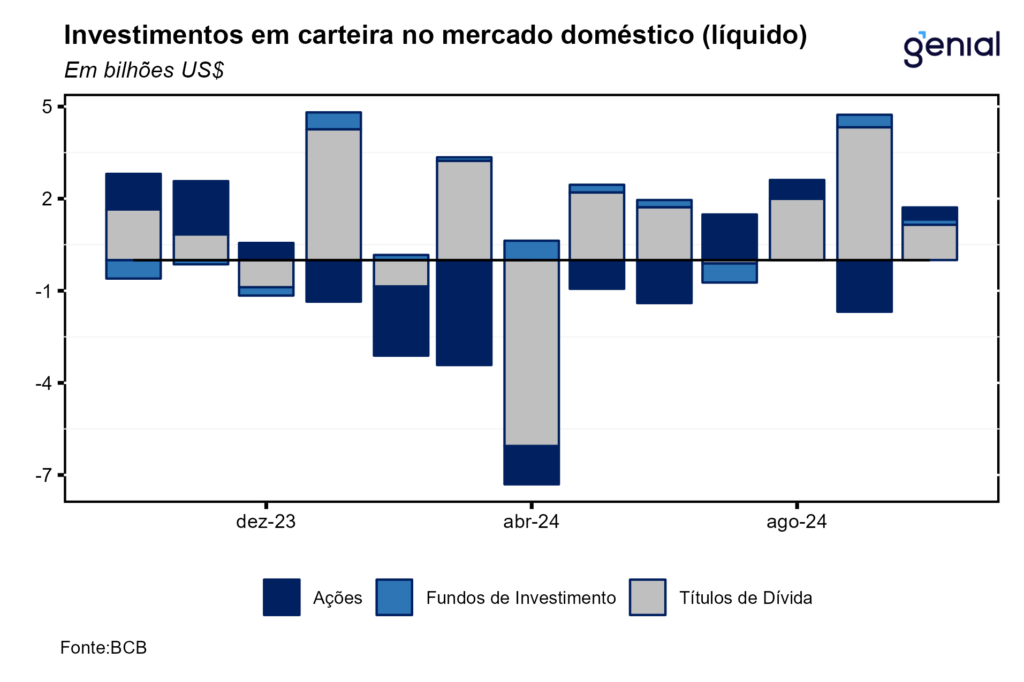

Em outubro, os investimentos em carteira no mercado doméstico registraram ingressos líquidos de US$

1,7 bilhões. Esse montante foi composto por um fluxo positivo de US$ 1,148 bilhão em ativos de renda fixa, US$ 395 milhões em ações brasileiras e US$ 171 milhões de investimentos em fundos. A despeito desse resultado líquido positivo, pode haver deterioração nos próximos meses caso o movimento de depreciação do real frente ao dólar se mostre mais duradouro em decorrência das políticas econômicas que devem ser adotadas pelo novo governo republicano dos EUA a partir de 2025. Adicionalmente, a demora do governo em apresentar um pacote de ajuste fiscal contribuiu para azedar o ânimo até da parcela dos investidores estrangeiros que tinham teses construtivas em relação ao Brasil.

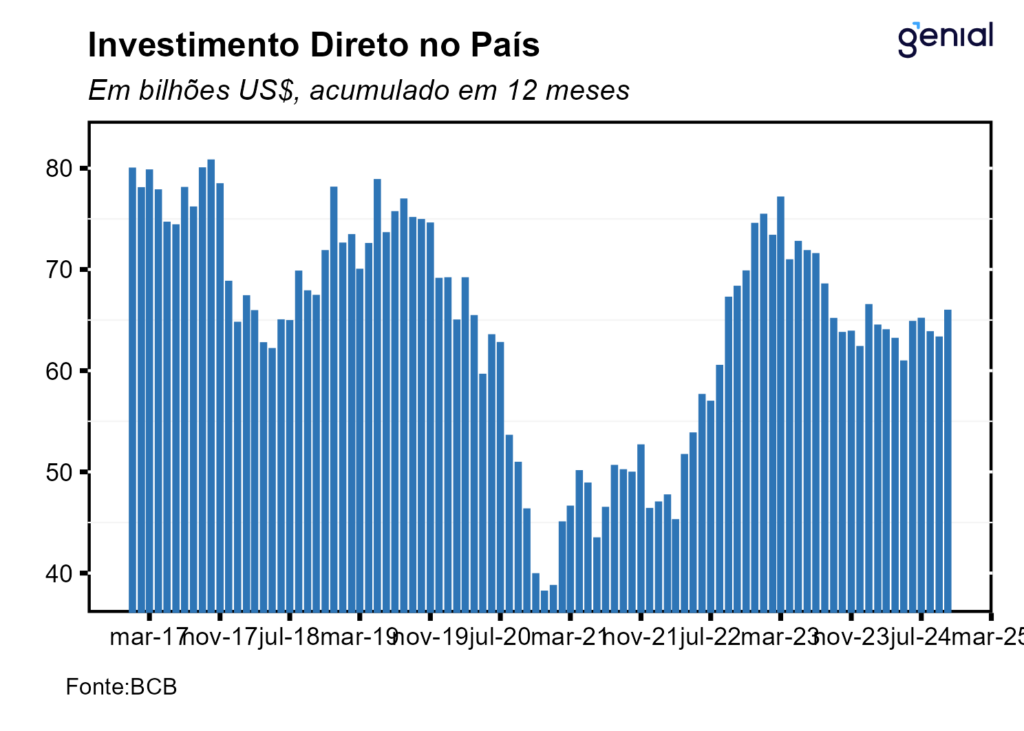

No tocante a conta financeira, o Investimento Direto no País (IDP) totalizou ingressos líquidos de US$ 5,7 bilhões em outubro, muito acima do que foi registrado no mesmo mês de 2023 (US$ 3,1 bilhões), superando tanto a mediana do mercado (US$ 4,85 bilhões, Broadcast+) como a nossa projeção de US$ 5,2 bilhões. O resultado de outubro levou o IDP acumulado em doze meses para US$ 66,0 bilhões (3,00% do PIB). Novamente, o destaque do IDP se deu pelos ingressos líquidos em participação no capital (US$ 6,8 bilhões). Apesar de o IDP não ter sido capaz de financiar o déficit em transações correntes pelo terceiro mês consecutivo, no médio prazo o cenário ainda é benigno, embora menos promissor do que nos últimos anos e do que se esperava para 2024. Contudo, caso a economia brasileira apresente crescimento econômico acima do esperado também em 2025, a situação das contas externas do país pode vir a enfrentar um cenário ainda mais adverso.