No mês de outubro, as transações correntes do balanço de pagamentos registraram déficit de US$ 5,1 bilhões, ante resultado negativo de US$ 7,4 bilhões no mesmo mês de 2024. O resultado veio um pouco pior do que a mediana das projeções de mercado (US$ -4,55 bilhões, Broadcast+) e a nossa projeção (US$ -4,4 bilhões). Nos últimos doze meses o resultado foi de US$ -76,7 bilhões (3,48% do PIB), ainda bem pior do que o registrado no mesmo período de 2024 (US$ -57,3 bilhões; 2,57% do PIB).

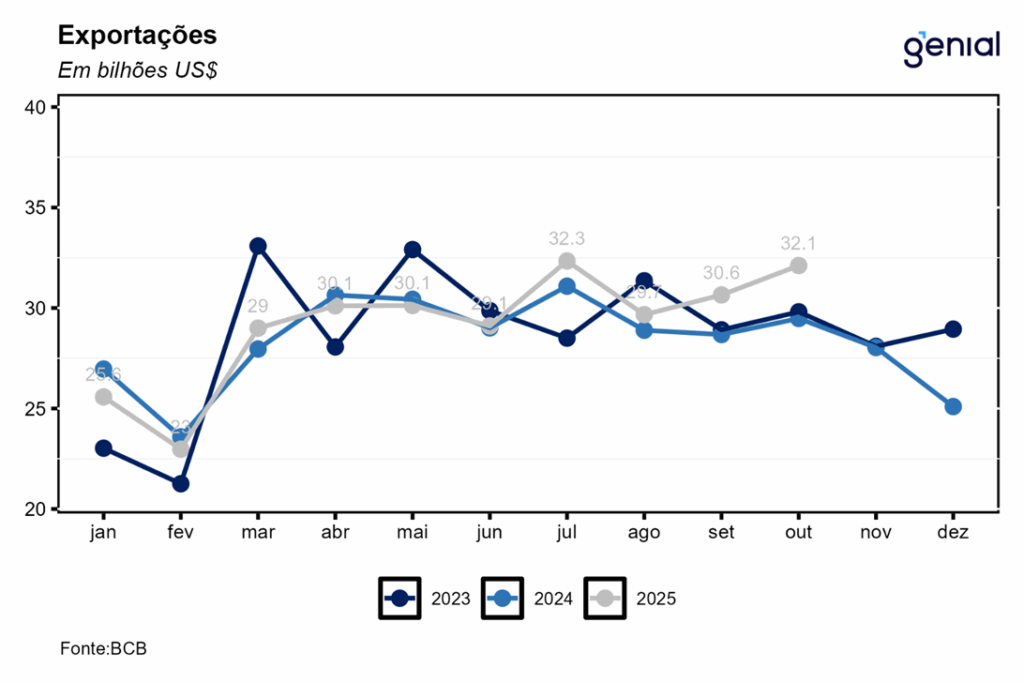

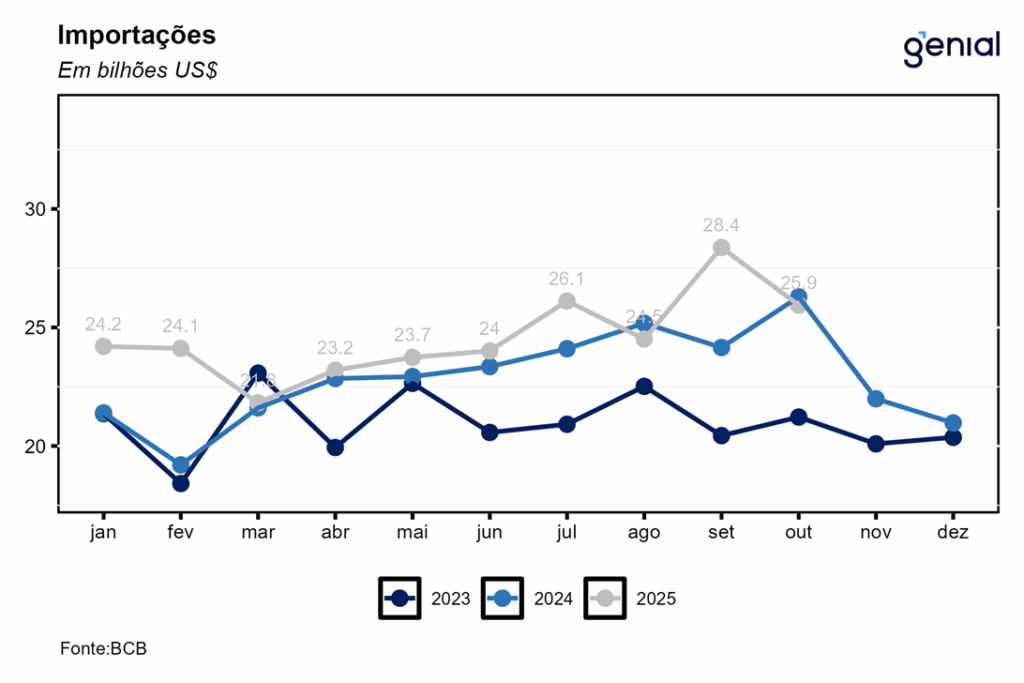

No que se refere à balança comercial de bens, foi registrado um superávit de US$ 6,2 bilhões em outubro, muito próximo da nossa projeção de US$ 6,4 bilhões e bem acima dos US$ 3,2 bilhões do mesmo mês do ano passado. As importações atingiram US$ 25,9 bilhões, apresentando uma queda de -1,3% a/a na esteira dos sinais incipientes de desaceleração da atividade econômica doméstica. Já a exportações se mantiveram em trajetória de recuperação, voltando para o mesmo patamar de julho (período anterior ao “tarifaço” de 50% aplicado pelos EUA sobre o Brasil), totalizando US$ 32,1 bilhões.

A conta de serviços registrou déficit de US$ 4,4 bilhões em outubro (-1,0% a/a), resultado esse marginalmente melhor do que prevíamos (US$ -4,5 bilhões). Nos 12 meses findos em outubro, o déficit foi de US$ 54,7 bilhões, tendência de melhora essa que deve se estender ao longo do 4º trimestre, encerrando o ano em US$ 54,0 bilhões. As despesas líquidas com viagens internacionais somaram US$ 1,3 bilhão, uma alta de 14,5% a/a em decorrência do movimento de valorização do real. Já a conta de transportes registrou despesas líquidas de US$ 1,3 bilhão, aprofundando a queda para -18,5% a/a.

O déficit em renda primária foi de US$ 7,4 bilhões em outubro, vindo pior do que esperávamos (US$ -6,3 bilhões) e registrando uma alta de 12,7% a/a comparativamente ao déficit de US$ 6,6 bilhões do mesmo mês de 2024. Em 12 meses, o déficit da balança de renda primária foi de US$ 83,0 bilhões. As despesas líquidas de lucros e dividendos associadas aos investimentos direto e em carteira totalizaram US$ 5,3 bilhões em outubro, ante US$ 5,0 bilhões no mesmo mês de 2024, um avanço de 5,7% a/a. Por sua vez, as despesas líquidas com juros somaram US$ 2,2 bilhões no período, uma alta expressiva de 31,7% a/a.

Em outubro, os investimentos em carteira no mercado doméstico registraram os seguintes fluxos associados as 3 principais categorias de investimento: ativos de renda fixa (US$ 2,452 bilhões), fundos (US$ 163 milhões) e ações (US$ 598 milhões). O resultado líquido de US$ 3,213 bilhões decorreu do distensionamento das relações comerciais com os EUA e do aumento no diferencial de juros após o banco central norte americano (Federal Reserve) dar continuidade ao ciclo de afrouxamento monetário.

No tocante a conta financeira, o Investimento Direto no País (IDP) totalizou ingressos líquidos de US$ 10,9 bilhões em outubro, resultado que superou o teto das estimativas dos analistas pelo segundo mês consecutivo (US$ 8,0 bilhões, Broadcast+). Analisando a composição, a maior contribuição veio do item de participação no capital (US$ 10,1 bilhões), com US$ 6,6 bilhões oriundos de participação no capital e US$ 3,5 bilhões de lucros reinvestidos, enquanto as operações intercompanhia registraram entradas líquidas de US$ 855 milhões. Com isso, a nossa projeção de IDP para 2025 (US$ 77,9 bilhões) ganha um viés de alta. Na métrica em 12 meses, o IDP (US$ 80,1 bilhões, 3,63% do PIB) voltou a ficar acima do déficit em transações correntes (US$ 76,7 bilhões, 3,48% do PIB). Isso ajuda a tirar um pouco da pressão que passaria a existir sobre a taxa de câmbio caso o hiato entre o IDP e o déficit em conta corrente continuasse em terreno negativo.