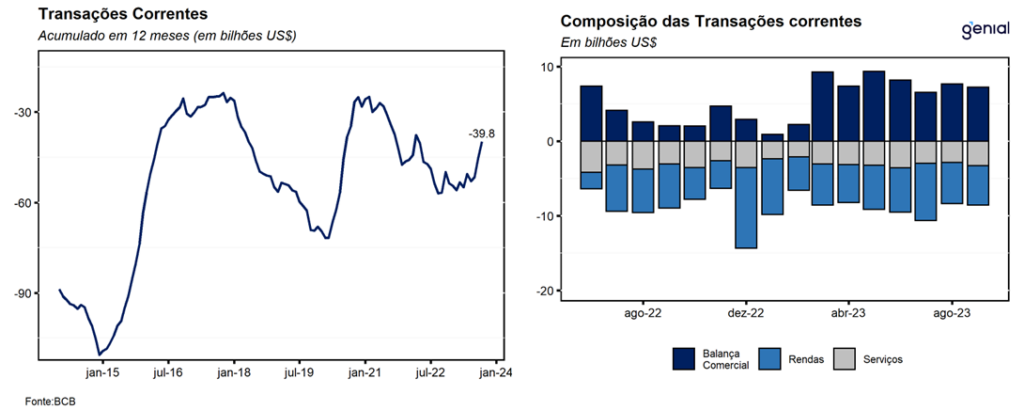

No mês de setembro, as transações correntes do balanço de pagamentos registraram déficit de US$ 1,4 bilhão, ante resultado negativo de US$ 6,9 bilhões no mesmo mês do ano anterior. O resultado veio ligeiramente melhor do que a mediana de mercado de -US$ 1,6 bi (Broadcast+). No acumulado nos nove primeiros meses do ano, a conta corrente apresentou déficit de US$ 20,9 bi. Já no acumulado nos últimos 12 meses encerrados em setembro, o déficit foi de US$ 39,8 bi (1,92% do PIB), ante US$ 45,4 bi (2,21% do PIB) no mês imediatamente anterior e US$ 56,9 bi (3,09% do PIB) em relação à setembro de 2022.

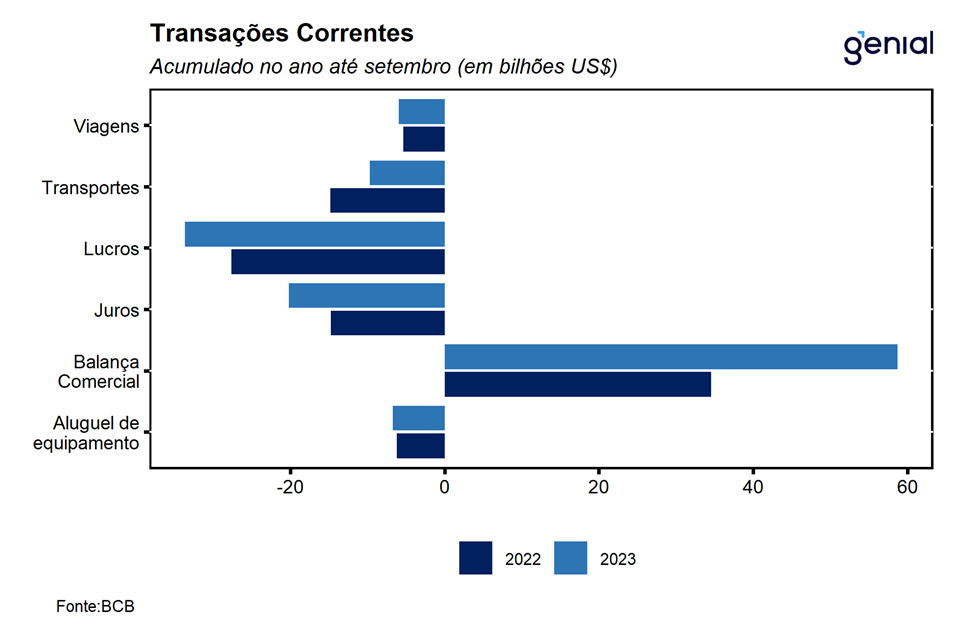

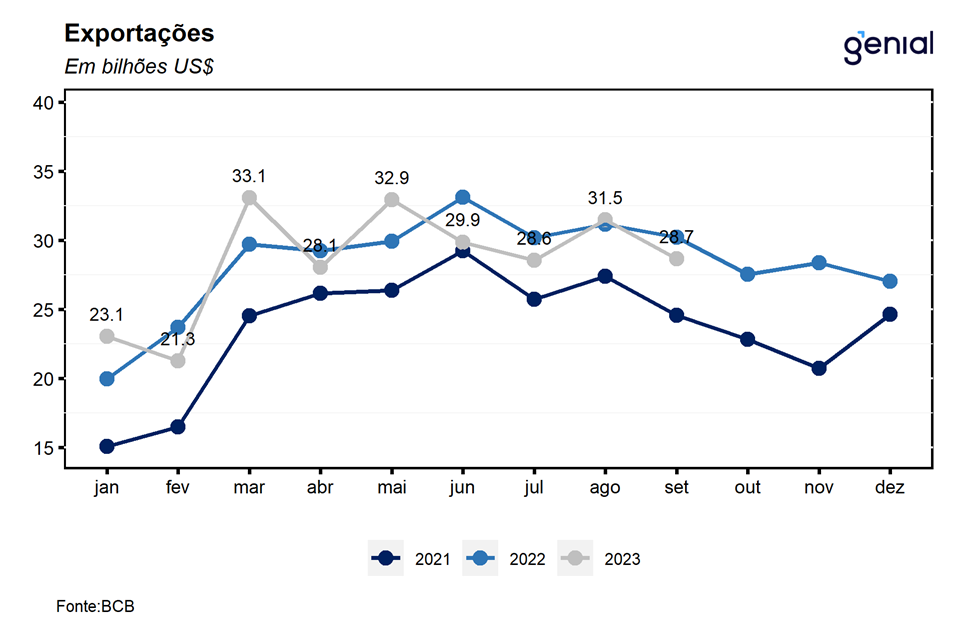

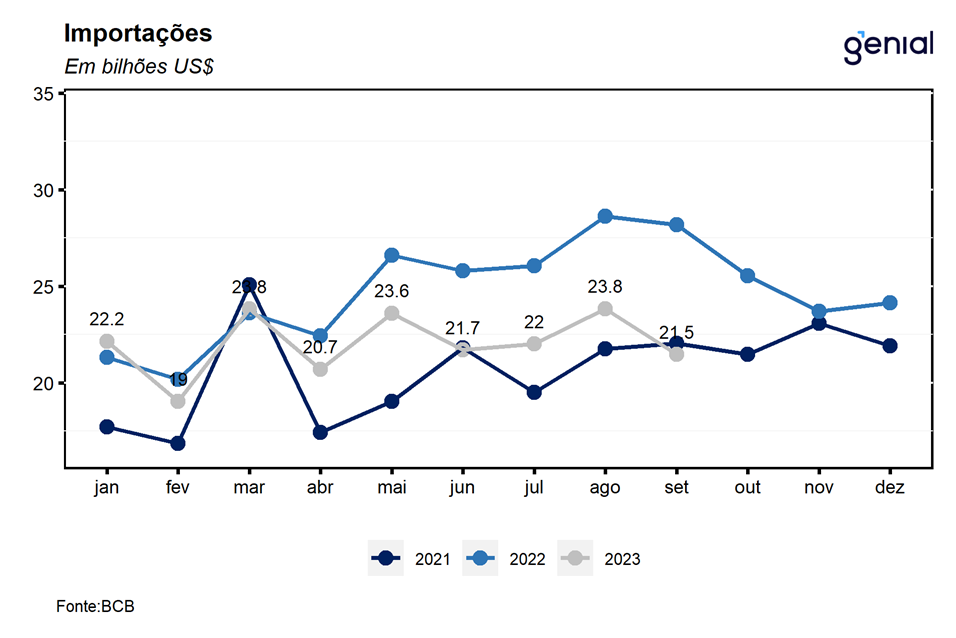

No que se refere à balança comercial de bens, foi registrado um superávit de US$ 7,2 bilhões, ante US$ 2,1 bilhões em setembro do ano passado, o maior já registrado para o mês desde o início da série histórica. As exportações de bens totalizaram US$ 28,7 bilhões, redução de 5,2% a/a, ante expansão de 1,0% a/a no mês imediatamente anterior. Já as importações acentuaram a queda na métrica anual, saindo de um recuo de 16,7% a/a em agosto para um de 23,8% a/a, totalizando US$ 21,5 bilhões. No acumulado em 12 meses, o superávit foi de US$ 58,7 bilhões, sendo este também o nível mais elevado já registrado para o mês na série histórica. Embora as exportações tenham apresentado uma queda em relação ao mesmo mês do ano anterior, o resultado positivo no mês refletiu o efeito de uma queda ainda mais significativa nas importações no mês, evidenciando uma desaceleração da atividade econômica mais pronunciada no Brasil do que no resto do mundo. O resultado do PIB do segundo trimestre surpreendeu para cima no caso dos Estados Unidos, enquanto a Zona do Euro conseguiu abandonar o quadro de recessão técnica no qual se encontrava. Já a China, principal destino dos produtos brasileiros, passou apresentar alguns sinais mais promissores de estabilização da atividade econômica, após a surpresa positiva com o PIB do terceiro trimestre, depois das várias medidas de estímulo por parte do governo, podendo contribuir positivamente para o desempenho da balança comercial nos próximos meses. Em contrapartida, os principais indicadores setoriais brasileiros apontam para uma perda de dinamismo da economia brasileira, apontando para uma contração do PIB no segundo semestre do ano e deve atuar como um fator limitante para o desempenho das importações no período.

A conta de serviços apresentou um novo déficit de US$ 3,3 bilhões em setembro, com aumento de 6,2% a/a (déficit de US$ 3,1 bilhões no mesmo mês do ano passado). As despesas líquidas com viagens internacionais avançaram 37,2% a/a e somaram US$ 674,0 milhões, impulsionada por viagens de negócios, pessoais e de turismo, que avançaram 43,8% a/a, 34,1% a/a e 46,2% a/a, respectivamente, se beneficiando de uma base de comparação ainda depreciada por conta da pandemia. Por sua vez, a conta de transportes registrou despesas líquidas de US$ 976,0 milhões, recuo de 46,9% a/a, ainda refletindo menores gastos com fretes, diante do arrefecimento dos gargalos nas cadeias globais de produção, que foram responsáveis por elevar significativamente o custo do frete global no pós-pandemia. Por fim, as despesas líquidas com aluguel de equipamentos somaram US$ 750,0 milhões, aumento de 9,8% a/a em relação ao mesmo período do ano anterior.

O déficit em renda primária somou US$ 5,5 bilhões em setembro, queda de 13,2% a/a comparativamente ao déficit de US$ 6,3 bilhões em setembro de 2022. As despesas líquidas de lucros e dividendos, associadas aos investimentos direto e em carteira, totalizaram US$ 3,4 bilhões, ante US$ 5,1 bilhões em setembro de 2022. Já as despesas líquidas com juros somaram US$ 2,1 bilhões em setembro de 2023, ante US$ 1,2 bilhão em setembro de 2022.

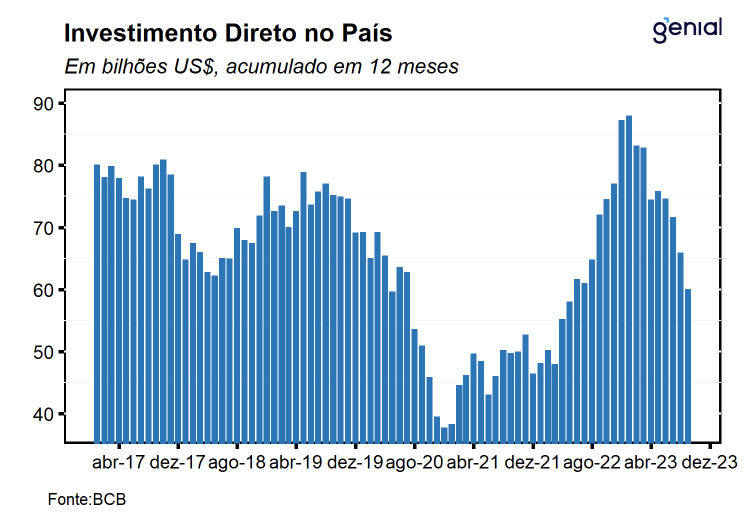

Em relação à conta financeira, o Investimento Direto no País (IDP) totalizou ingressos líquidos de US$ 3,8 bilhões em setembro, menos da metade dos US$ 9,6 bilhões registrados no mesmo mês do ano anterior e abaixo também da mediana das estimativas dos analistas de US$ 4,8 bilhões (Broadcast+). Em setembro, houve ingressos líquidos de US$ 3,4 bilhões em participação no capital e de US$ 368,0 milhões em operações intercompanhia. No acumulado de doze meses, o IDP totalizou US$ 60,0 bilhões (2,89% do PIB) no mês, ante US$ 65,9 bilhões (3,21% do PIB) em agosto deste ano e US$ 72,1 bilhões (3,91% do PIB) em setembro de 2022. Já no acumulado do ano, o IDP soma US$ 41,6 bilhões. Para esse ano, a nossa estimativa é de que o IDP feche o ano com entradas líquidas de cerca de US$ 70 bilhões, abaixo do consenso de mercado. Ainda assim, no curto prazo, o fluxo de IDP deverá continuar financiando os déficits em transações correntes com alguma folga. O montante atual é mais do que suficiente para cobrir o déficit em conta corrente de 1,92% do PIB dos últimos doze meses.

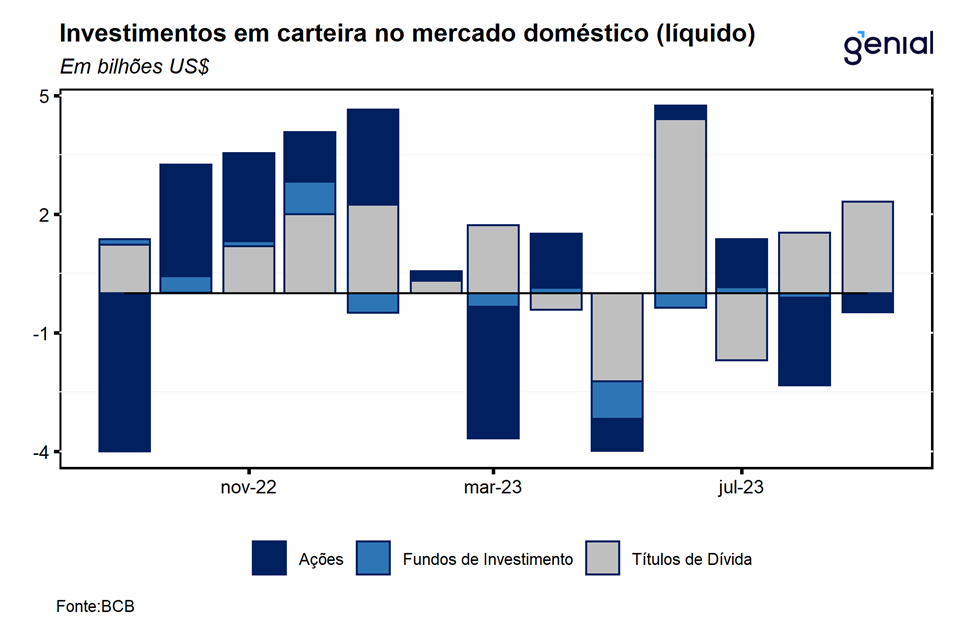

Os investimentos em carteira no mercado doméstico registraram ingressos líquidos de US$ 1,8 bilhão em setembro de 2023, compostos por um fluxo negativo de US$ 477 milhões em fundos de investimento e em ações brasileiras, além de um fluxo positivo de US$ 2,3 bilhão em ativos de renda fixa no país. No acumulado em 2023, houve saídas líquidas de US$ 1,3 bilhão em ações brasileiras e de US$ 1,9 bilhão em fundos de investimento. Em contrapartida, houve ingresso líquido de US$ 8,2 bilhões em investimentos em ativos de renda fixa no país. Já na métrica de doze meses encerrados em setembro, os investimentos em carteira no mercado doméstico totalizaram ingressos líquidos de US$ 15,8 bilhões.

Dada a nítida piora nos resultados fiscais, assim como a perspectiva de deterioração futura, o Brasil muito dificilmente retomará o grau de investimento, o selo internacional de bom pagador que atesta a qualidade do país e que é indispensável para que alguns fundos de investimentos externos possam aportar recursos no Brasil. Num cenário de políticas industriais agressivas a nível global, sairiam como as maiores receptoras dos fluxos de investimentos as economias com um maior espaço fiscal, por serem elas as capazes de conceder os maiores subsídios. Ações do tipo tendem a privilegiar os fluxos de capitais em prol das economias desenvolvidas, com menos recursos sendo direcionados para países emergentes como o Brasil. Isso pode ter impactos diretos sobre o Novo PAC, que pode não conseguir o volume de investimentos externos que espera pelo fato das isenções fiscais e subsídios para programas de transição energética serem maiores nos países desenvolvidos. Vale destacar que depois de aprovar a Lei de Redução de Inflação (IRA) em 2022, os Estados Unidos já passaram a registrar um aumento considerável no influxo de investimentos externos.