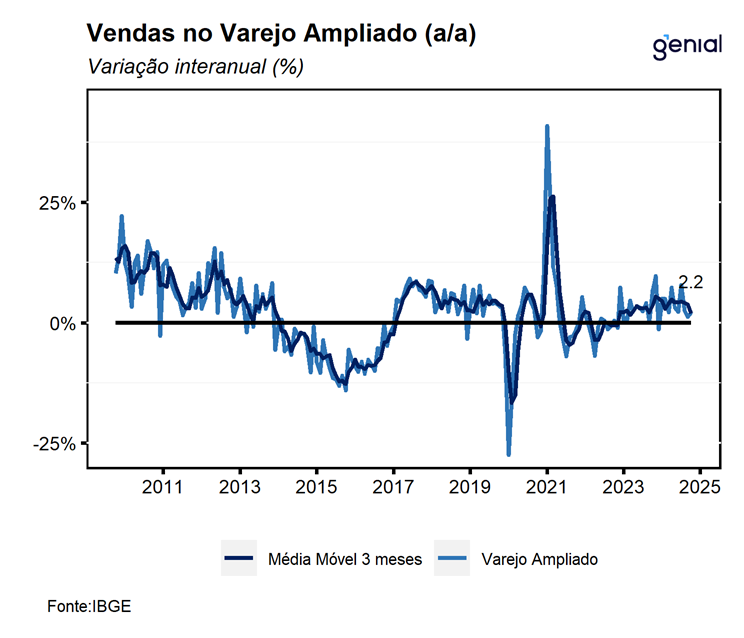

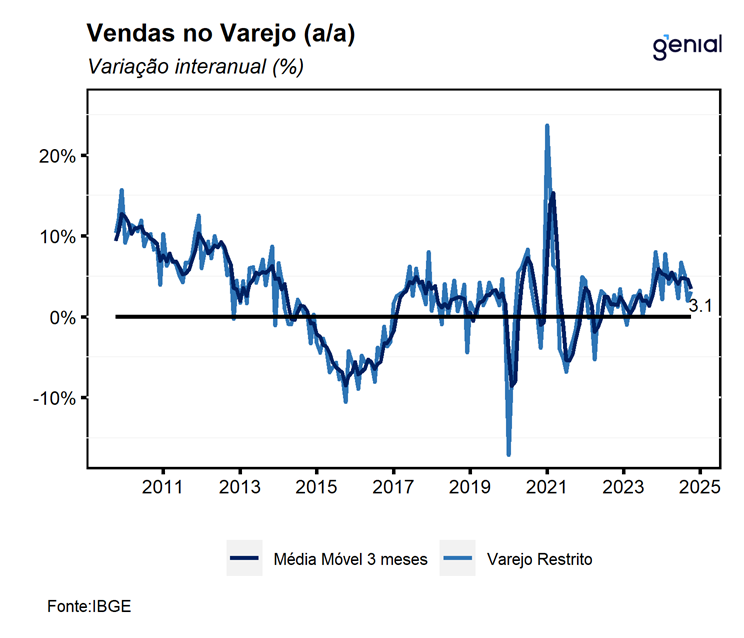

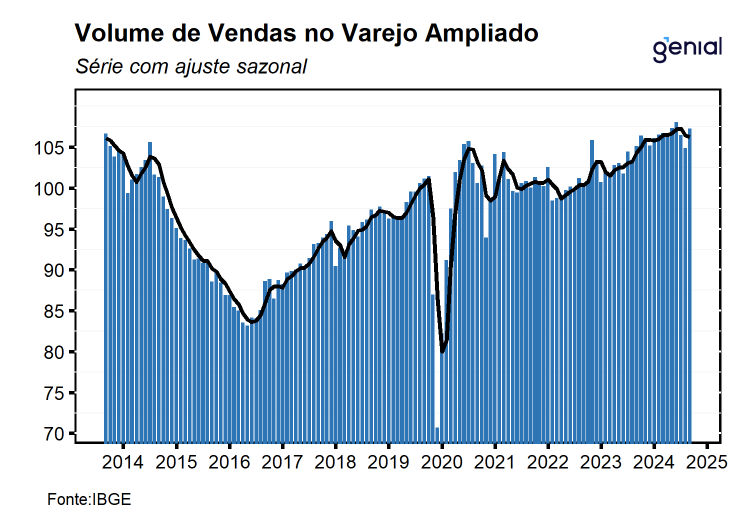

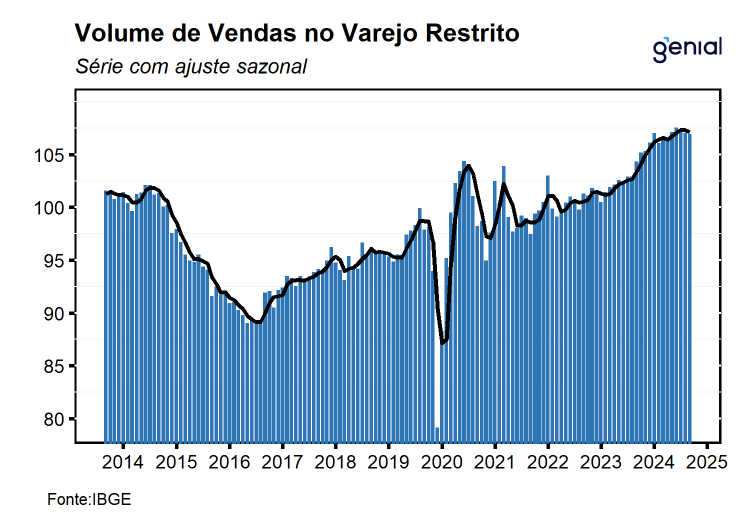

Em janeiro, o volume de vendas no setor varejista registrou contração de 0,1% m/m, vindo pior do que o esperado pelo consenso de mercado (0,2% m/m, Broadcast+) e do que a nossa projeção para o mês de alta de 0,4% m/m. O número de janeiro dá continuidade aos recuos observados nos dois meses imediatamente anteriores, período no qual acumulou uma queda de 0,5%. Em contrapartida, o varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios) registrou alta de 2,3% m/m, vindo significativamente melhor do que o consenso de mercado (1,7% m/m, Broadcast+) e do que a nossa projeção 1,8% m/m, interrompendo uma sequência de dois recuos consecutivos registrados nos meses imediatamente anteriores, período no qual o índice acumulou contração de 2,9%.

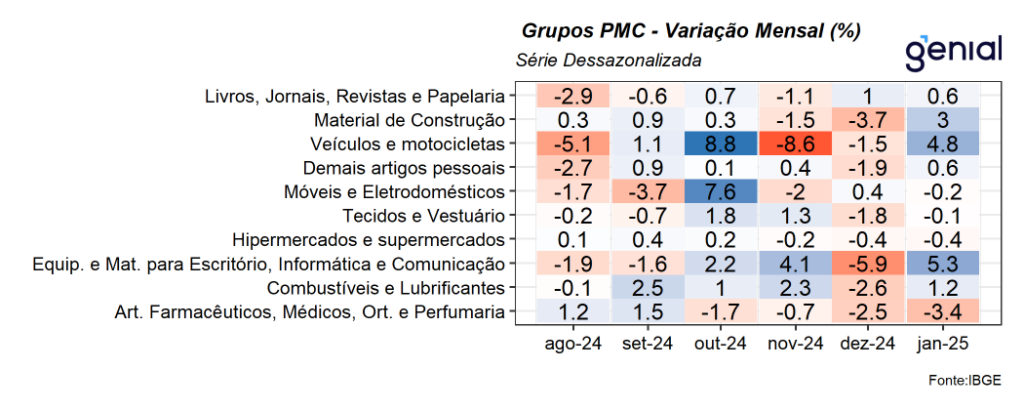

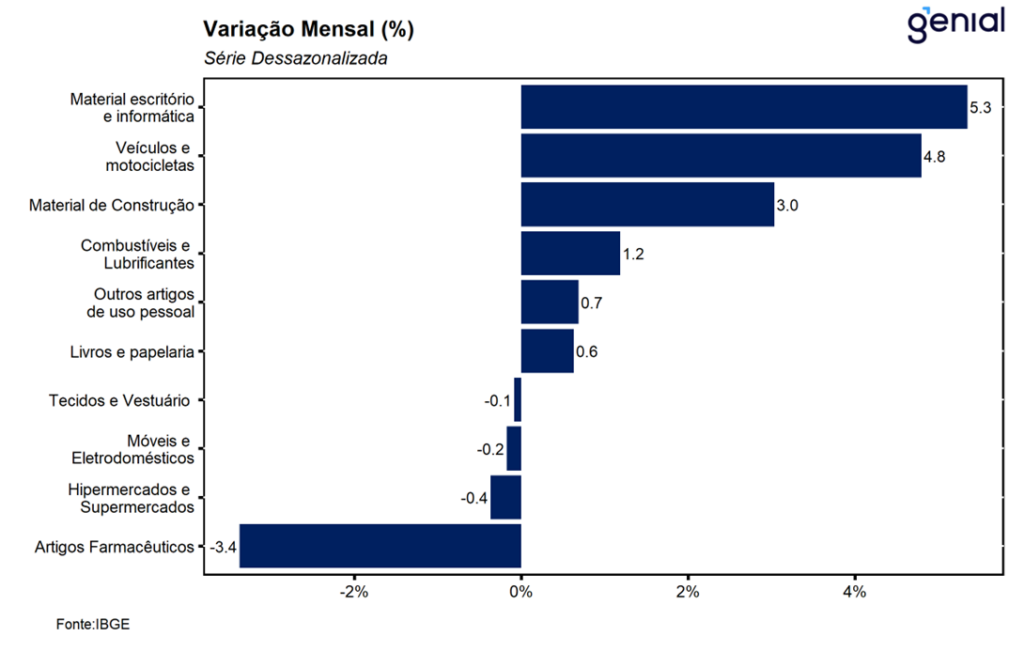

Assim como o observado nas leituras da atividade industrial e de serviços para o mês, o desempenho do varejo corrobora a expectativa de continuidade do processo de gradual desaceleração da economia iniciado no último trimestre de 2024, refletindo a combinação entre um menor impulso fiscal, a corrosão do poder de compra das famílias pela inflação, piora das condições de crédito e do elevado nível de incerteza gerado pelo risco fiscal. O resultado de janeiro foi derivado das quedas em quatro das oito atividades pesquisadas, sugerindo um desempenho mais equilibrado no mês quando comparado a dezembro. Os principais destaques ficaram por conta do segmento de artigos farmacêuticos, médicos, ortopédicos e de perfumaria (-3,4% m/m) e hipermercados e supermercados (-0,4% m/m). Na ponta positiva, as principais contribuições ficaram por conta do segmento de equip. e material para escritório (5,3% m/m) e de combustíveis e lubrificantes (1,2% m/m). Cabe destacar que, mesmo em um contexto marcado por um mercado de trabalho aquecido, o grupo de Hiper, supermercados, produtos alimentícios, bebidas e fumo registrou recuo pelo terceiro mês consecutivo que, na nossa avaliação, reflete a forte deterioração da inflação de alimentos nos últimos meses de 2024, pesando sobre o desempenho desta categoria.

Na nossa avaliação, a significativa deterioração do cenário econômico ao longo do último trimestre de 2024, refletindo principalmente a elevação do risco fiscal, incertezas em torno da nova agenda econômica do governo norte-americano, inflação de alimentos elevada e piora das condições de crédito devem contribuir para limitar o consumo nos próximos trimestres. Entretanto, seguimos avaliando que o processo de arrefecimento da economia será gradual, sob a expectativa de que o mercado de trabalho permaneça robusto e que a política fiscal siga expansionista ao longo deste ano, dando suporte ao consumo das famílias, sobretudo na primeira metade de 2025. Nesse contexto, seguimos projetando que o PIB brasileiro deve registrar uma expansão de 1,5% t/t no primeiro trimestre de 2025, de modo que, a economia deve apresentar um crescimento de 2,0% no ano cheio.

Com o resultado de janeiro, o setor varejista segue próximo do patamar mais elevado já registrado em sua série histórica (out/24) e 9,0% acima do nível observado antes da pandemia (fev/20). Além disso, deixa um carrego estatístico de -0,3% para o primeiro trimestre e de 0,6% para o ano. Por sua vez, o varejo ampliado se encontra 0,7% abaixo do nível mais alto já registrado na série histórica (out/24) e 5,7% acima do nível pré-pandemia, deixando um carrego estatístico de 0,8% para o primeiro trimestre e de 0,9% para o ano.