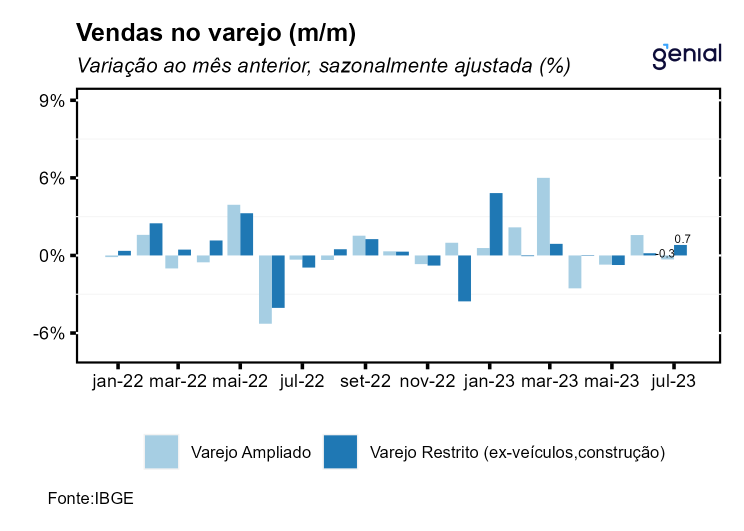

Em julho, o volume de vendas no setor varejista cresceu 0,7% m/m em relação ao mês imediatamente anterior, vindo melhor que a mediana de mercado que tinha como expectativa expansão de 0,5% m/m (Broadcast+). Na comparação interanual, o volume de vendas do comércio apresentou alta de 2,4% a/a, melhor que o consenso de mercado de 2,0% a/a no mês. Vale destacar que as rupturas estruturais nas séries históricas da pesquisa mensal do varejo, decorrentes de mudanças metodológicas no cálculo do indicador e por conta da pandemia, impondo dificuldades adicionais tanto na previsão do indicador quanto na interpretação do desempenho mensal dos seus dados ajustados sazonalmente.

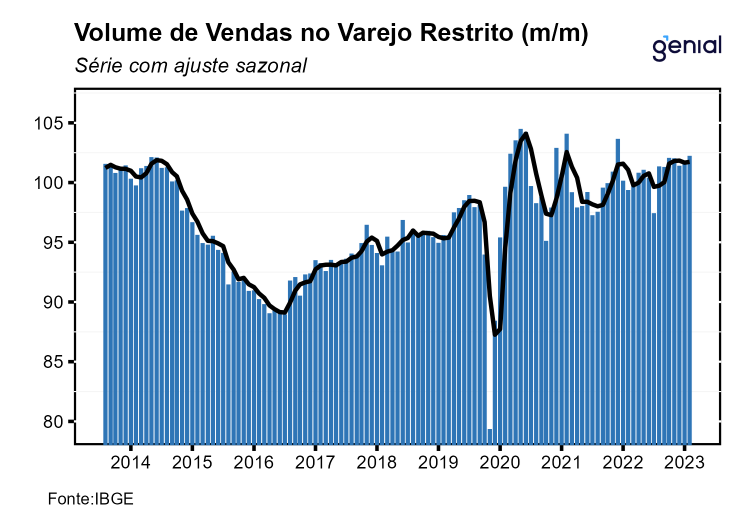

Com este resultado e a revisão do resultado mês anterior que passou de 1,2% m/m para 1,3% m/m, o setor varejista acumulou alta de 1,5% no ano em relação ao mesmo período de 2022 e de 1,6% no acumulado em 12 meses, marcando o seu décimo mês consecutivo no campo positivo nesta métrica. Dessa forma, o comércio varejista se encontra 4,2% acima do nível pré-pandemia e 2,2% abaixo do ponto mais elevado da série histórica (out/20). Vale ressaltar que em relação ao período pré-Covid, os grupos pesquisados apresentam heterogeneidade em seu desempenho, com destaque positivo para Supermercados e hipermercados e Combustíveis e lubrificantes, que se encontram 7,8% e 8,7% acima do nível pré-pandemia, respectivamente. Em contrapartida, grupos ligados ao consumo de bens discricionários apresentam depreciação em relação ao patamar observado em fev/20, com destaque para Tecidos, vestuário e calçados (-22,6%), Móveis e eletrodomésticos (-13,8%) e Outros artigos de uso pessoal (-7,7%) que se encontram substancialmente abaixo do patamar observado antes da pandemia. Esse diagnóstico sugere que o cenário macroeconômico mais adverso (juros elevados e deterioração do perfil de crédito) combinada à mudança no perfil de consumo de bens para serviços têm penalizado o setor ao longo dos últimos meses e deve continuar limitando o seu desempenho nas próximas leituras.

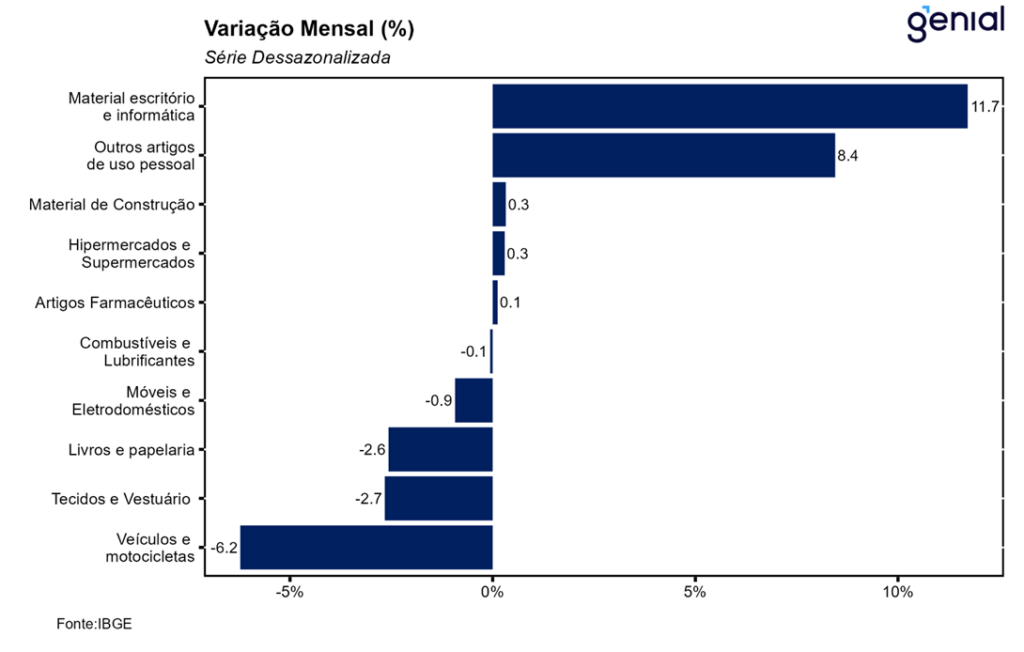

Ainda no que se refere ao varejo restrito, o resultado no mês refletiu o equilíbrio entre taxas positivas e negativas, visto que quatro das oito categorias pesquisadas apresentaram avanço no mês. Nesse sentido, vale destacar o crescimento de 11,7% de Equipamentos e material para escritório informática e comunicação, beneficiado pela variação do dólar e pelas mudanças na tributação das importações, a expansão de 8,4% de Outros artigos de uso pessoal e doméstico, influenciado pela fraca base de comparação e pelas promoções pontuais de alguma lojas numa espécie de antecipação da Black Friday. Além disso, embora Hipermercados, supermercados, produtos alimentícios, bebidas e fumo tenham apresentado um crescimento modesto (0,3% m/m), vale ressaltar que o grupo representa aproximadamente 50% da pesquisa e acumula crescimento de 1,7% no bimestre. Em contrapartida, os destaques negativos foram: Tecidos, vestuário e calçados (-2,7% m/m), impactado pela crise contábil das grandes cadeias varejistas, e Livros, jornais, revistas e papelaria (-2,6% m/m).

No que diz respeito à comparação interanual, o varejo apresentou alta de 2,4% a/a, dando continuidade a recuperação observada no mês anterior, após uma queda de 1,1% a/a em maio. Nesse sentido, houve alta em cinco das oito atividades, com destaque para Equipamentos e material para escritório informática e comunicação (6,9% a/a), Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (6,5% a/a), Móveis e eletrodomésticos (3,4% a/a), Hiper, supermercados, produtos alimentícios, bebidas e fumo (3,0% a/a) e Tecidos, vestuário e calçados (1,6% a/a). Por outro lado, os três setores que apresentaram recuo foram Livros, jornais, revistas e papelaria (-7,3% a/a), Outros artigos de uso pessoal e doméstico (-4,9% a/a) e Combustíveis e lubrificantes (-2,8% a/a).

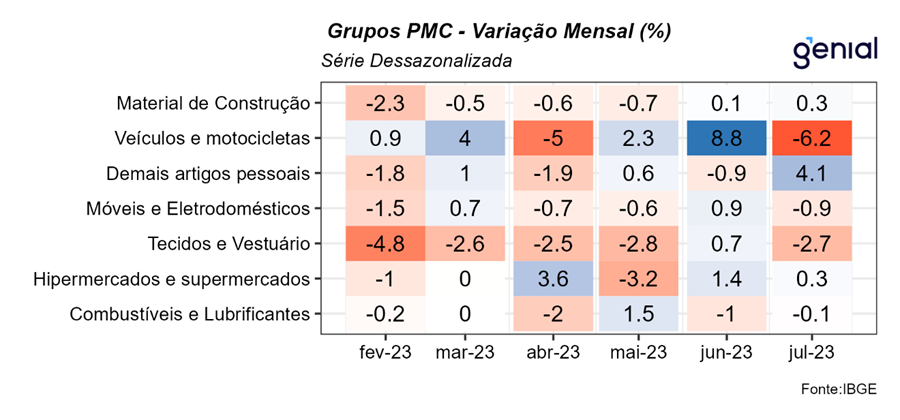

Em relação às vendas no varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios), houve queda de 0,3% m/m frente ao mês de junho, vindo pior que o consenso de mercado que esperava uma expansão de 0,3% m/m. O resultado no mês refletiu a queda de 6,2% m/m na variação mensal de Veículos e motos, partes e peças, influenciado pela dissipação do efeito positivo do programa de descontos em veículos para pessoa física, após ter registrado um crescimento de 8,8% em junho, e pelo crescimento de 0,3% m/m de Material de construção. Na comparação interanual, tanto o setor de Veículos e motos, partes e peças (9,8%), quanto de Atacado de produtos alimentícios, bebidas e fumo (19,6%) tiveram alta. Já Material de construção variou negativamente (-0,3%) nesta comparação.

Na nossa avaliação, embora o resultado de julho tenha surpreendido positivamente, ainda acreditamos na trajetória de desaceleração do varejo ao longo do segundo semestre, porém de maneira mais lenta. Nesse sentido, tal resultado está associado à uma combinação de fatores, entre eles, a base de comparação depreciada de diversos segmentos devido as sucessivas contrações observadas nos últimos meses; a moderação do processo inflacionário e o aumento da população ocupada no mercado de trabalho. Por outro lado, o cenário macroeconômico ainda bastante adverso, marcado por uma política monetária ainda extremamente contracionista combinada à expectativa de deterioração dos indicadores do mercado de crédito, sobretudo de inadimplência e de comprometimento da renda das famílias com o pagamento da dívida, continuarão pesando sobre a decisão de consumo das famílias, principalmente de itens ligados ao consumo mais discricionário, que já se encontram em um patamar significativamente abaixo do observado durante o período pré-pandemia.