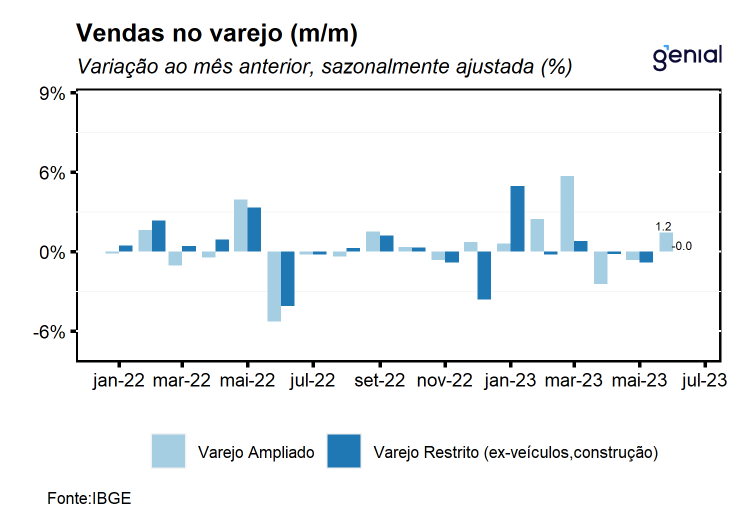

Em junho, o volume de vendas no setor varejista ficou estável em relação ao mês imediatamente anterior (0,0% m/m), vindo melhor que a mediana de mercado que tinha como expectativa contração de 0,2% m/m (Broadcast+). Na comparação interanual, o volume de vendas do comércio apresentou alta de 1,3% a/a, também melhor que o consenso de mercado que aguardava uma expansão mais modesta de 1,0% a/a no mês. Vale destacar que as rupturas estruturais nas séries históricas da pesquisa mensal do varejo, decorrentes de mudanças metodológicas no cálculo do indicador e por conta da pandemia, impondo dificuldades adicionais tanto na previsão do indicador quanto na interpretação do desempenho mensal dos seus dados ajustados sazonalmente.

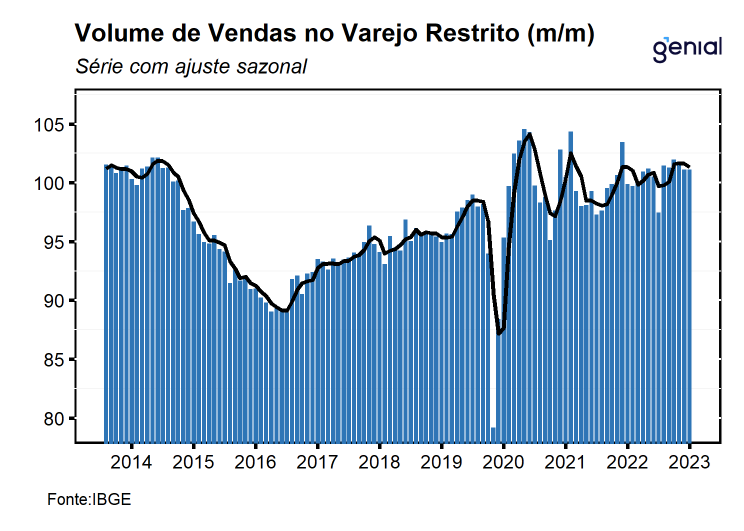

Com este resultado e a revisão do resultado mês anterior que passou de -1,0% m/m para -0,7% m/m, o setor varejista acumulou alta de 1,3% no ano em relação ao mesmo período de 2022 e de 0,9% no acumulado em 12 meses, marcando o seu nono mês consecutivo no campo positivo nesta métrica. Dessa forma, o comércio varejista se encontra 3,0% acima do nível pré-pandemia e 3,3% abaixo do ponto mais elevado da série histórica (out/20). Vale ressaltar que em relação ao período pré-Covid, os grupos pesquisados apresentam heterogeneidade em seu desempenho, com destaque positivo para Supermercados e hipermercados e Combustíveis e lubrificantes, que se encontram 3,9% e 10,0% acima do nível pré-pandemia, respectivamente. Em contrapartida, grupos ligados ao consumo de bens discricionários apresentam depreciação em relação ao patamar observado em fev/20, com destaque para Tecidos, vestuário e calçados (-19,6%), Móveis e eletrodomésticos (-13,1%) e Outros artigos de uso pessoal (-16,9%) que se encontram substancialmente abaixo do patamar observado antes da pandemia. Esse diagnóstico sugere que o cenário macroeconômico mais adverso (juros elevados e deterioração do perfil de crédito) combinada à mudança no perfil de consumo de bens para serviços têm penalizado o setor ao longo dos últimos meses e deve continuar limitando o seu desempenho nas próximas leituras. Com o resultado de junho, o carrego estatístico do setor varejista para o terceiro trimestre é de -0,5% e para 2023, de 1,2%.

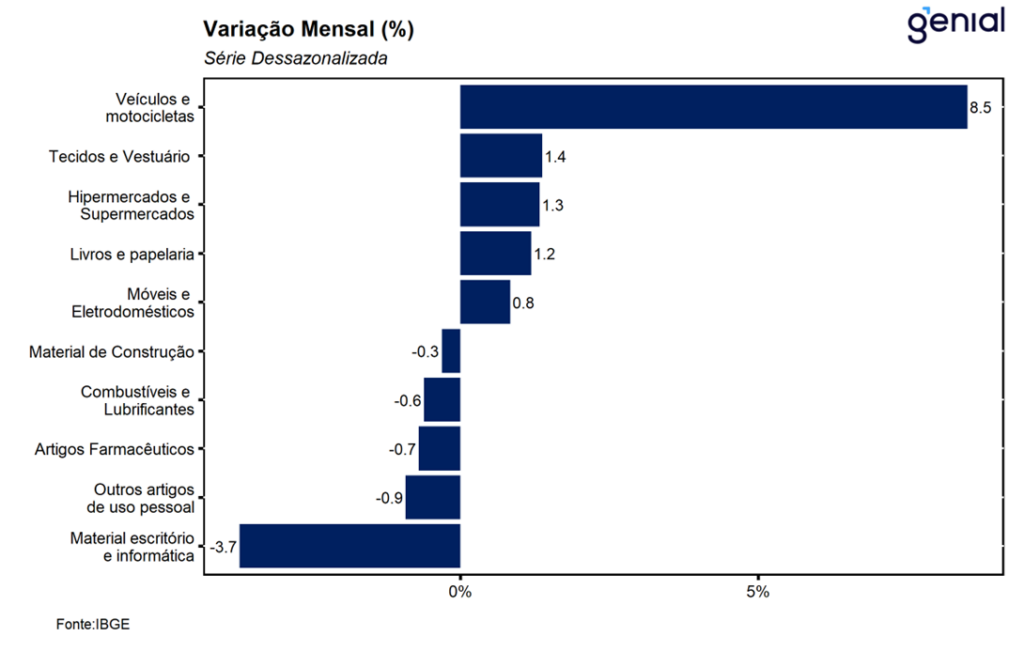

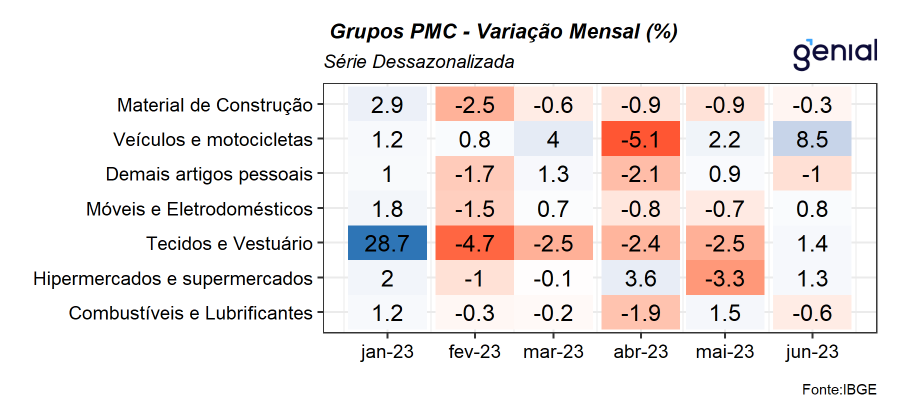

Ainda no que se refere ao varejo restrito, o resultado no mês refletiu o equilíbrio entre taxas positivas e negativas, visto que quatro das oito categorias pesquisadas apresentaram avanço no mês. O principal destaque positivo vai para o avanço de 1,3% m/m do grupo de Hiper, supermercados, produtos alimentícios, bebidas e fumo, que devido ao seu peso de mais de 50% na pesquisa, serviu como grande âncora para a estabilidade no mês, refletindo o efeito positivo da deflação de alimentos nos últimos meses e da antecipação do décimo terceiro salário no mês que beneficiaram as vendas nos supermercados. Além disso, tivemos desempenho positivo nas vendas de Tecidos, vestuário e calçados (1,4% m/m), rompendo com uma sequência de quatro leituras consecutivas de retração do subgrupo; Móveis e eletrodomésticos (0,8% m/m), revertendo a contração observada no mês anterior (-0,7% m/m); e Livros, jornais, revistas e papelaria (1,2% m/m), acumulando o quinto mês consecutivo de expansão, entretanto, ainda segue 37,4% abaixo do patamar observado antes da pandemia. Vale destacar que o fechamento de lojas de grandes cadeias varejistas nos últimos meses tem prejudicado o desempenho dos subsetores de Tecidos, vestuário e calçados e de Móveis e eletrodomésticos no período, de modo que, em junho, a expansão destes grupos reflete também o efeito de uma base de comparação mais depreciada. Em contrapartida, tivemos contrações nas vendas de Equipamentos e material para escritório, informática e comunicação (-3,7% m/m); Outros artigos de uso pessoal e doméstico (-0,9% m/m); Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (-0,7% m/m); e Combustíveis e lubrificantes (-0,6% m/m).

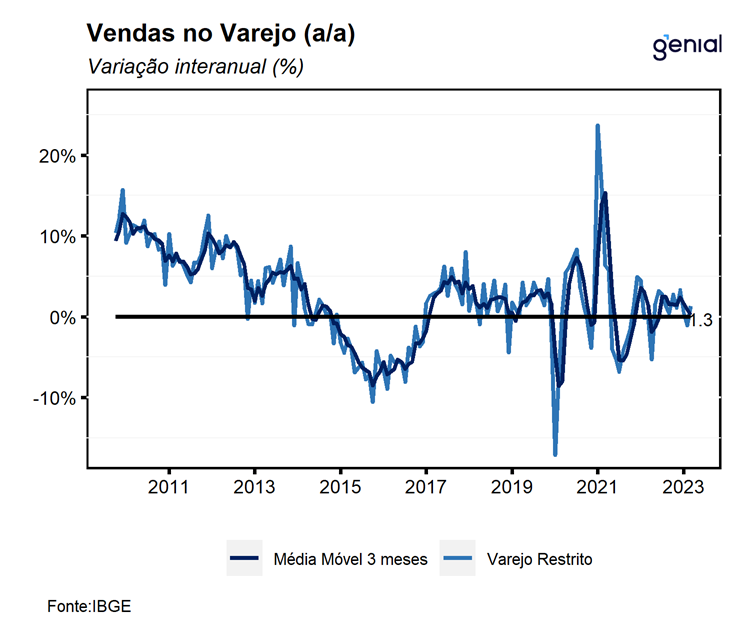

No que diz respeito à comparação interanual, o varejo apresentou alta de 1,3% a/a, revertendo a queda de 1,1% a/a observada no mês anterior, devido ao equilíbrio que também foi observado nas taxas interanuais dos subsetores pesquisados. Os destaques vão para Combustíveis e lubrificantes (9,9% a/a), que deve apresentar desaceleração desta métrica nas próximas leituras devido a reoneração dos tributos federais sobre os combustíveis, cuja zeragem beneficiou a expansão desta rubrica ao longo do segundo semestre de 2022; Hiper, supermercados, produtos alimentícios, bebidas e fumo (3,1% a/a); e Móveis e eletrodomésticos (2,6% a/a). Na ponta negativa, os destaques vão para Outros artigos de uso pessoal e doméstico (-14,9% a/a); Equipamentos e material para escritório, informática e comunicação (-8,9% a/a); Tecidos vestuário e calçados (-6,3% a/a); e Livros, jornais, revistas e papelaria (-3,5% a/a).

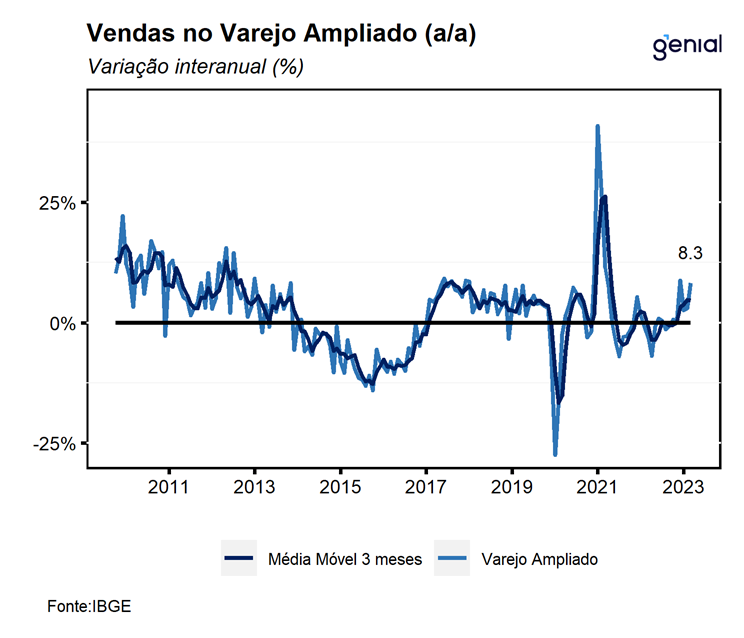

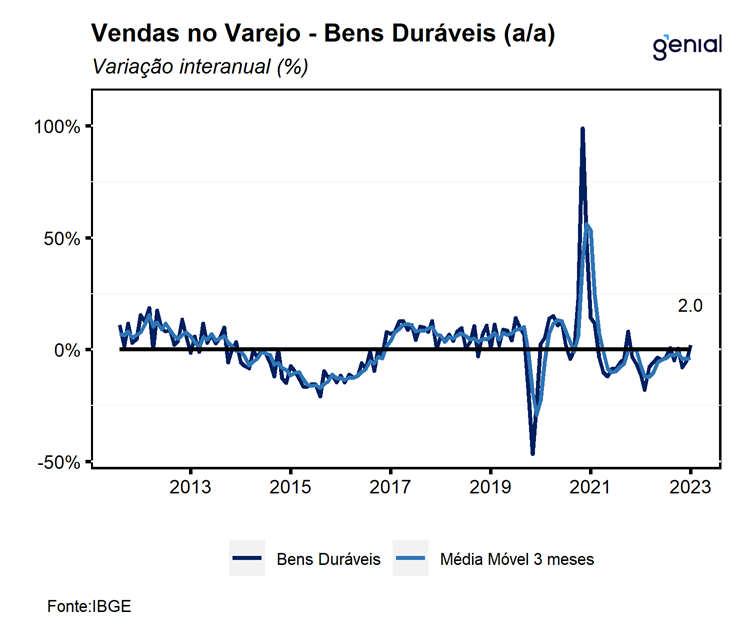

Em relação às vendas no varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios), houve expansão de 1,2% m/m frente ao mês de maio, vindo melhor que o consenso de mercado que esperava por uma contração de 0,1% m/m. O resultado no mês refletiu a combinação entre a alta de 8,5% m/m nas vendas de Veículos e motos, partes e peças, beneficiadas pelo programa de descontos em veículos para pessoas físicas, ter mais do que compensado o recuo de -0,3% m/m das vendas de material de construção. Na comparação interanual, as atividades de Veículos e motos, partes e peças e Atacado especializados em produtos alimentícios, bebidas e fumo apresentaram forte expansão de 17,9% a/a e 21,2% a/a, respectivamente, ao passo em que as vendas de Material de construção recuaram 2,7% a/a em relação a junho de 2022.

Na nossa avaliação, embora o resultado de junho tenha surpreendido positivamente, acreditamos que esta leitura tenha sido pontual, de modo que, não representa uma mudança na trajetória esperada de desaceleração do varejo ao longo do ano. Avaliamos que o resultado de junho se deveu à uma combinação de fatores de caráter pontual: antecipação do décimo terceiro salário, que beneficiou a expansão do consumo no mês; base de comparação depreciada de diversos segmentos devido as sucessivas contrações observadas nos últimos meses; e o programa de descontos para veículos que teve início no mês de junho. Acreditamos que o cenário macroeconômico ainda bastante adverso, marcado por uma política monetária ainda extremamente contracionista combinada à expectativa de deterioração dos indicadores do mercado de crédito, sobretudo de inadimplência e de comprometimento da renda das famílias com o pagamento da dívida, continuarão pesando sobre a decisão de consumo das famílias, sobretudo de itens ligados ao consumo mais discricionário, que já se encontram em um patamar significativamente abaixo do observado durante o período pré-pandemia.