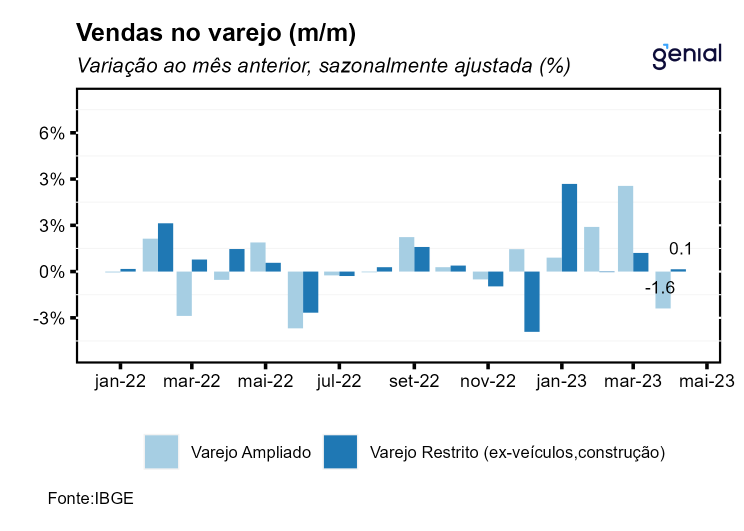

Em maio, o volume de vendas no setor varejista recuou 1,0% m/m, vindo pior que o piso das estimativas de -0,8% m/m e que a mediana de -0,2% m/m (Broadcast+). Na comparação interanual, o volume de vendas do comércio varejista apresentou contração de 1,0% a/a, também pior que o consenso de mercado que aguardava expansão de 1,6% a/a. Vale ressaltar que as rupturas estruturais nas séries históricas da pesquisa mensal do comércio varejista, decorrentes de mudanças metodológicas com e por conta da pandemia, impõem dificuldades tanto na previsão do indicador quanto na interpretação dos dados ajustados sazonalmente.

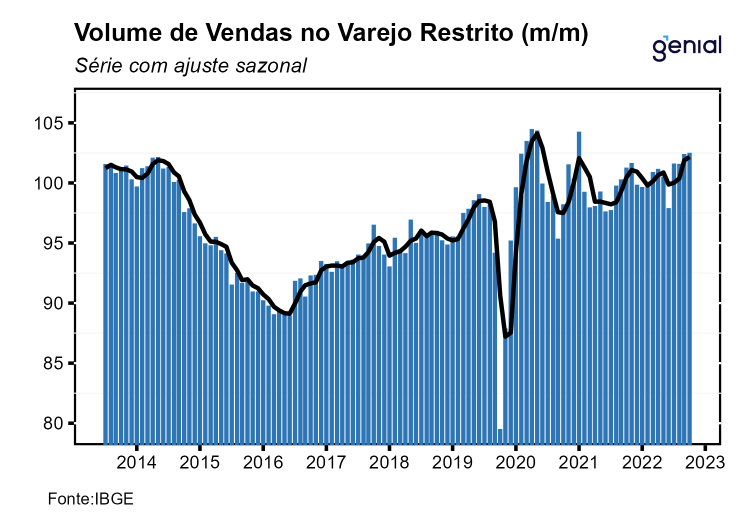

Com este resultado e a revisão do resultado mês anterior que passou de alta de 0,9% m/m para 0,8% m/m, o setor varejista acumulou alta de 1,3% no ano e de 0,8% em 12 meses, de modo que, se encontra 2,7% acima do patamar pré-Covid e 3,6% abaixo do ponto mais elevado da série histórica (out/20). Vale ressaltar que em relação o período pré-pandemia, os grupos pesquisados apresentam heterogeneidade em seu desempenho, com destaque para Supermercados e hipermercados e Combustíveis e lubrificantes, que se encontram 3,9% e 10,0% acima do nível pré-pandemia, respectivamente. Em contrapartida, grupos ligados ao consumo de bens discricionários apresentam depreciação em relação ao patamar observado em fev/20, sinalizando que o cenário macroeconômico mais adverso e a mudança do perfil de consumo de bens para serviços têm penalizado o setor ao longo dos últimos meses. Com o resultado de maio, o carrego estatístico do setor varejista para o segundo trimestre de 2023 é de -0,4% e para 2023, de 0,9%.

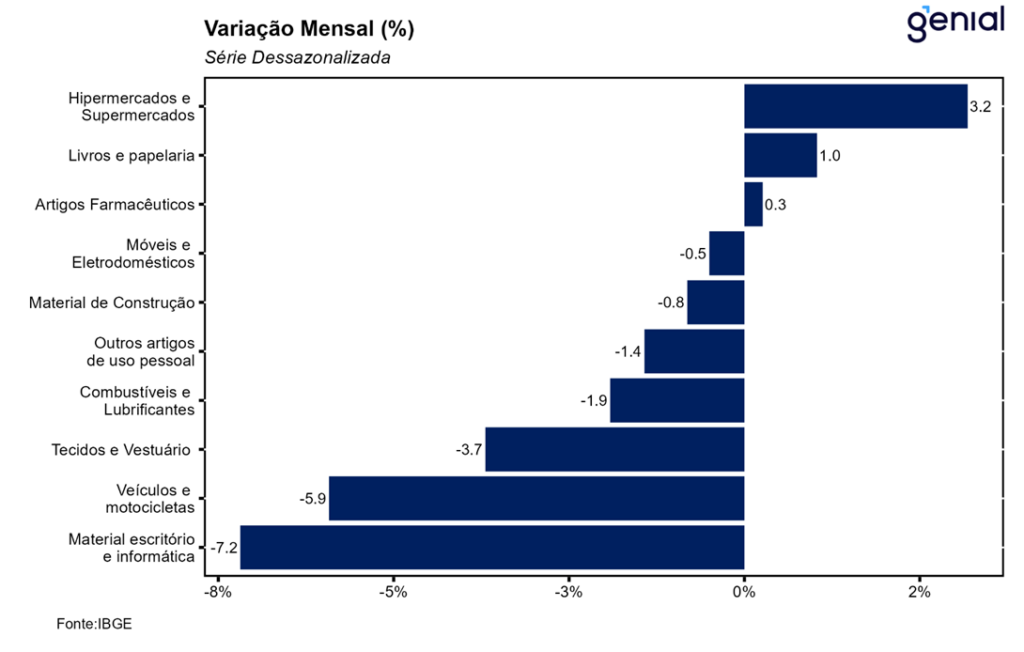

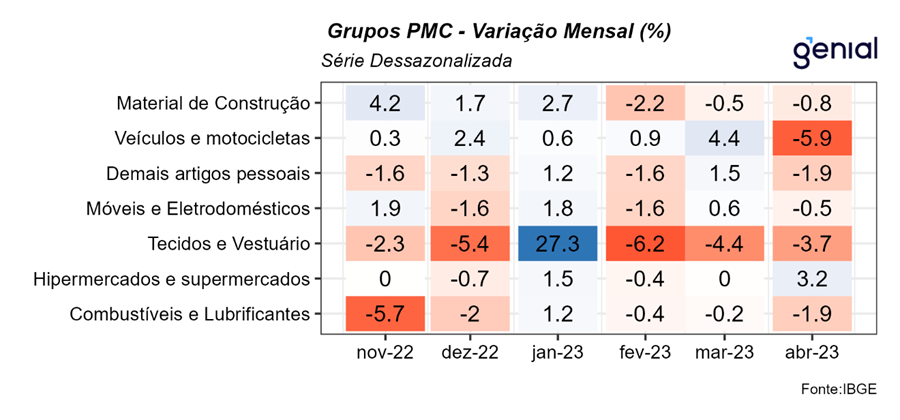

Ainda no que se refere ao varejo restrito, o resultado no mês refletiu a contração observada em quatro das oito atividades analisadas. Os principais destaques negativos vão para o setor de Hiper, supermercados, produtos alimentícios, bebidas e fumo, que recuou 3,2% m/m, devolvendo grande parte da expansão do mês anterior de 3,6% m/m, e devido ao seu peso de mais de 50% na pesquisa, serviu como grande âncora para a contração de maio; Outros artigos de uso pessoal e doméstico (-2,3% m/m); Tecidos, vestuário e calçados (-3,3% m/m); e Móveis e eletrodomésticos (-0,7% m/m). Esses três últimos, têm sido impactados pelo fechamento de lojas de grandes cadeias varejistas no período, refletindo os efeitos da mudança do perfil de consumo no pós-pandemia que tem beneficiado o gasto com serviços em detrimento a bens. Além disso, o cenário macroeconômico ainda adverso, marcado por uma combinação entre uma política monetária significativamente contracionista e um elevado nível de inadimplência, tende a prejudicar o consumo de bens discricionários, sendo um vetor negativo adicional para o desempenho do setor nos próximos meses. Na ponta positiva, tivemos como destaque o desempenho do grupo de Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (2,3% m/m), beneficiado pelo efeito calendário do Dia das Mães; e Combustíveis e lubrificantes (1,4% m/m), beneficiado pelo aumento da venda de gasolina no mês, diante dos cortes de preço do combustível por parte da Petrobras.

No que diz respeito à comparação interanual, o varejo apresentou contração de 1,0% a/a, marcando a primeira taxa negativa após nove meses de alta, com recuo em quatro das oito atividades pesquisadas. Os destaques vão para Tecidos, vestuário e calçados (-18,2% a/a); Outros artigos de uso pessoal e doméstico (-17,4% a/a), com sua décima terceira contração consecutiva; Livros, jornais, revistas e papelaria (-6,7% a/a); e Equipamentos e material para escritório, informática e comunicação (-4,9% a/a). Na ponta positiva, as principais contribuições vieram de Combustíveis e lubrificantes (10,8% a/a); Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (7,6% a/a); e Hiper, supermercados, produtos alimentícios, bebidas e fumo (1,5% a/a). Vale ressaltar que as desonerações tributárias que ocorreram em 2022 beneficiaram a expansão da atividade ligada aos combustíveis no segundo semestre do último ano, portanto, o retorno, ainda que parcial, da tributação do PIS/Cofins sobre os combustíveis deve continuar promovendo a desaceleração desta métrica nas próximas leituras.

Em relação às vendas no varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios), houve recuo de 1,1% m/m, vindo pior que o consenso de mercado de queda de 0,7% m/m (Broadcast+). Na comparação interanual, houve avanço de 3,0% a/a, ficando também abaixo da projeção mediana de 4,1% a/a. O resultado no mês refletiu a combinação de resultado entre a alta de 2,1% m/m na venda de Veículos e motos, partes e peças e recuo de -0,9% m/m nas vendas de Material de construção. Na comparação interanual, enquanto Veículos e motos, partes e peças e Atacado de produtos alimentícios, bebidas e fumo cresceram 1,6% a/a e 18,1% a/a, respectivamente, a venda de Material de construção apresentou queda de 2,0% a/a em relação a maio de 2022.

Na nossa avaliação, o resultado de maio reforça a nossa visão de perda de fôlego da atividade varejista ao longo do ano, sobretudo nos segmentos mais ligados ao consumo discricionário e mais sensíveis ao ciclo de política monetária. Acreditamos que o cenário macroeconômico ainda bastante adverso, marcado por uma política monetária contracionista e a expectativa de deterioração dos indicadores do mercado de crédito, sobretudo de inadimplência e de comprometimento da renda com o pagamento da dívida, continuarão pesando sobre a decisão de consumir das famílias nos próximos meses. Entretanto, enxergamos que no curto prazo, o desempenho do setor varejista pode ser beneficiar dos estímulos ao setor automotivo que foram aprovados pelo governo no mês de junho, cujo reflexo pôde ser observado nos indicadores de produção industrial com a antecipação da produção automotiva no mês de maio. Além disso, enxergamos que para os próximos meses, a expansão das políticas de transferência de renda e o programa de renegociação de dívidas, o Desenrola, podem contribuir para uma suavização do processo de desaceleração do varejo. Dessa forma, avaliamos que o processo de contração do consumo discricionário observado nos últimos meses deve permanecer ao longo de 2023, ao contrário de consumo de bens essenciais (alimentos), que deve ser beneficiado pela agenda econômica do novo governo, promovendo a ancoragem, próximo à estabilidade, do setor ao longo do ano devido ao seu peso relevante na pesquisa mensal do comércio.