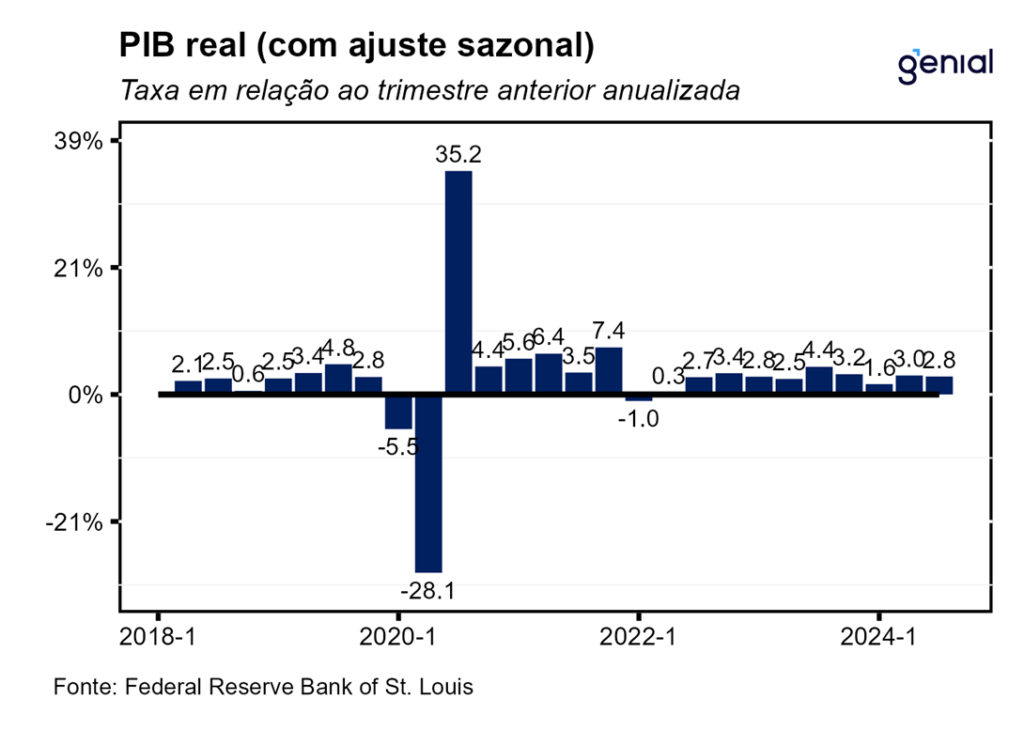

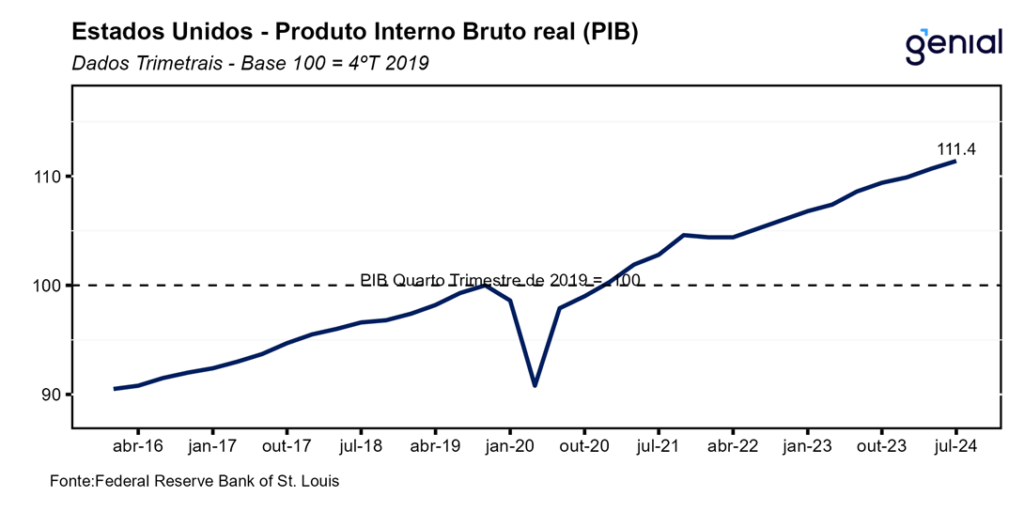

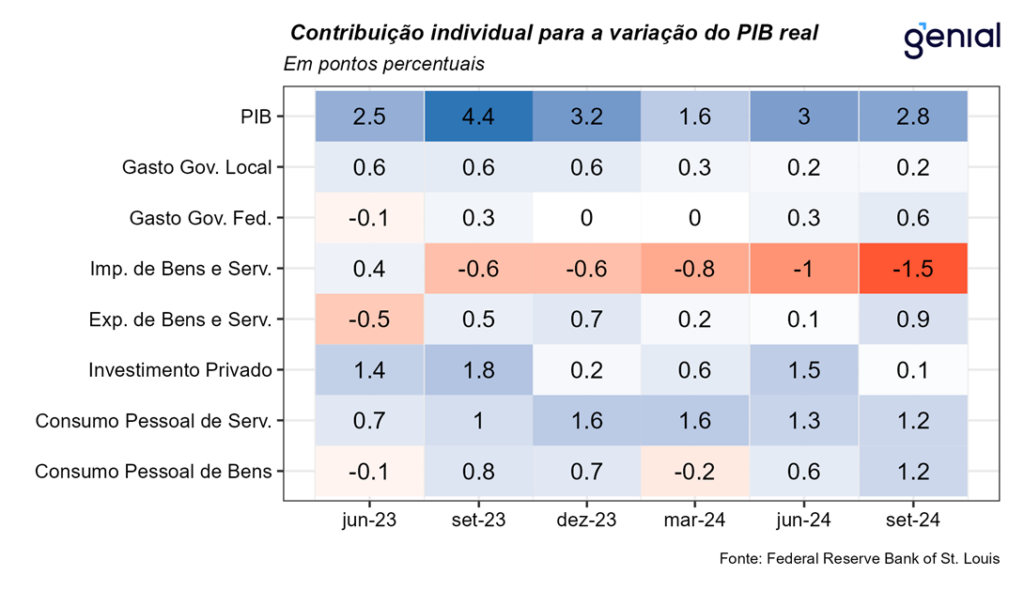

A primeira prévia do PIB dos EUA do 3º trimestre de 2024 veio próxima da mediana das projeções dos analistas (3,0% t/t, Bloomberg), avançando 2,8% t/t a uma taxa anualizada. Com esse resultado, o PIB agora se encontra 11,4 p.p. acima do patamar pré-pandemia (4ºtri/2019), já tendo recuperado tanto a tendência como o nível anterior.

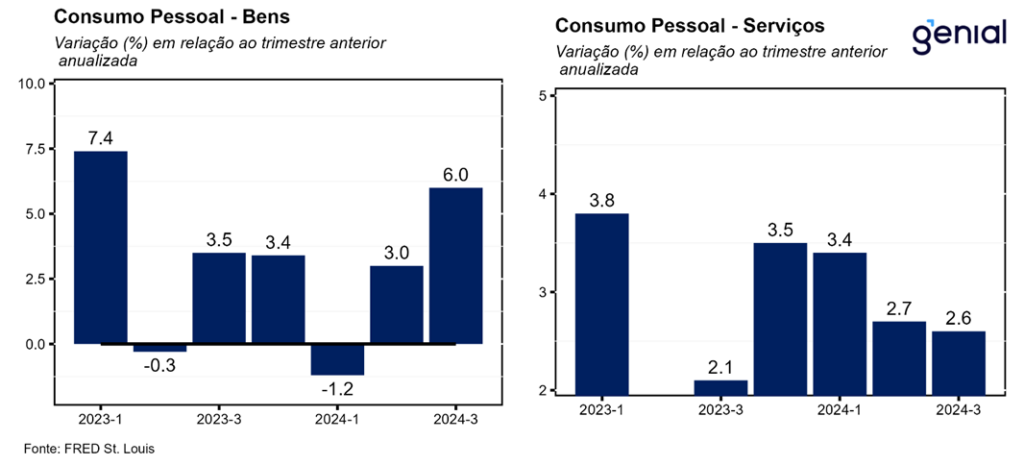

Dentre os gastos com consumo pessoal, que apresentou a maior contribuição para o resultado cheio do PIB trimestral (3,7% t/t e impacto de 2,5 p.p.), o consumo de bens acelerou ainda mais, saindo de 3,0% t/t para 6,0% t/t na virada do 2º para o 3º trimestre do ano, puxado tanto pelos gastos em bens duráveis (8,1% t/t, ante 5,5% t/t) como em bens não duráveis (4,9% t/t, ante 1,7% t/t). Já os gastos com serviços, por outro lado, registraram uma desaceleração na margem no mesmo período, saindo de 2,7% t/t para 2,6% t/t, patamar ainda robusto.

O fato de o crescimento do consumo pessoal ter acelerado mesmo após o fim do excesso de poupança das famílias é explicado pelo efeito composição dos gastos, que se deslocaram de serviços de volta para bens. Como os preços dos bens industriais vem se beneficiando da China permanecer exportando deflação através da venda de produtos manufaturados, isso, junto com o início do ciclo de afrouxamento monetário nos EUA, permitiu que os consumidores norte-americanos aumentassem o seu consumo de bens mesmo com uma redução dos vetores que vinham dando suporte para o consumo privado (crédito e poupança).

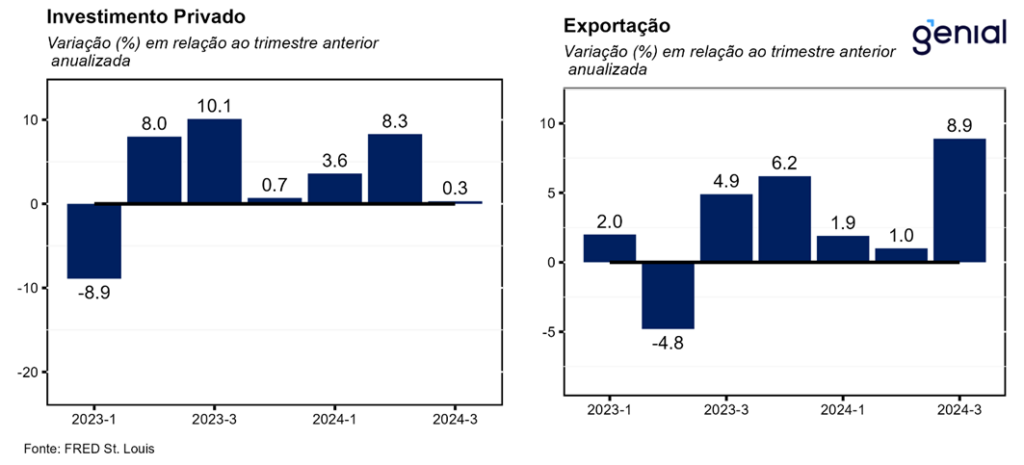

A formação de estoques privados voltou a contribuir negativamente para o crescimento do PIB, apresentando um impacto negativo de -0,17 p.p. O investimento em ativos fixos desacelerou para 1,3% t/t após uma alta de 2,3% t/t no segundo trimestre do ano, o que impactou o PIB em 0,24 p.p. no período. Esse resultado foi puxado pelo aprofundamento da queda do investimento fixo residencial, que saiu de -2,8% t/t para -5,1% t/t. Já o investimento fixo não residencial desacelerou pelo segundo trimestre consecutivo, saindo de 3,9% t/t para 3,3% t/t, com esse resultado se devendo ao forte recuo do investimento em estruturas (-4,0% t/t, ante 0,2% t/t) após dez trimestres seguidos de expansão.

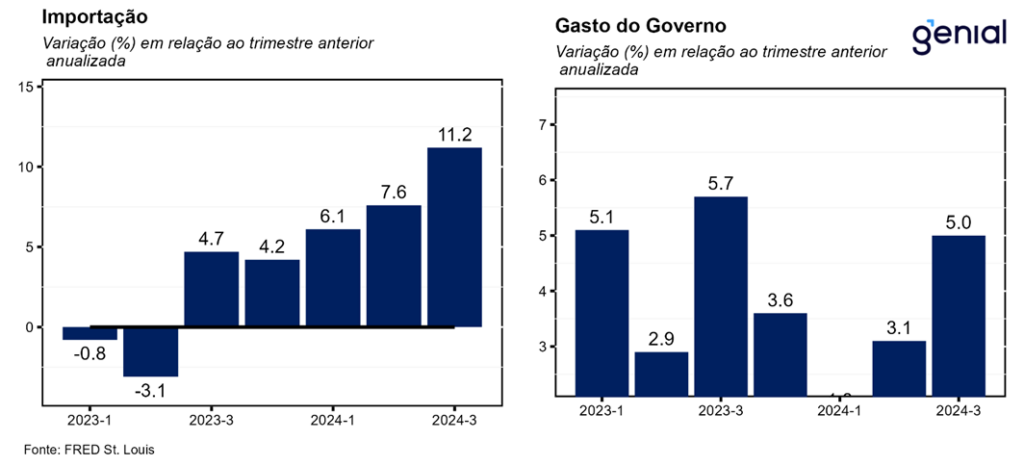

Os gastos com consumo do governo aceleraram de 3,1% t/t no 2º trimestre para 5,0% t/t no 3º trimestre de 2024. Essa aceleração foi puxada pelos gastos na esfera federal (9,7% t/t, ante 4,3% t/t), tanto em decorrência dos gastos com defesa nacional (14,9% t/t, ante 6,4% t/t) como dos gastos que não envolvem defesa (3,2% t/t, ante 1,5% t/t). Já os gastos dos governos estaduais e locais repetiram a mesma taxa de variação do trimestre anterior (2,3% t/t).

As importações, que entram como uma subtração no cálculo do PIB, continuaram a registrar forte alta no 3º trimestre, crescendo 11,2% t/t na esteira de um crescimento econômico mais robusto, ante avanço de 7,6% t/t no 2º trimestre. As exportações, também apresentaram aceleração, ainda que não tão intensa, saindo de 1,0% t/t para 8,9% t/t. Com isso, a contribuição das exportações para o PIB saiu de 0,12 p.p. para 0,94 p.p., enquanto o impacto das importações saiu de -1,01 p.p. para -1,49 p.p. no mesmo período. Em decorrência disso, as exportações líquidas melhoram um pouco na margem, embora ainda tenham permanecido em território negativo ao saírem de -0,90 p.p. para -0,56 p.p.

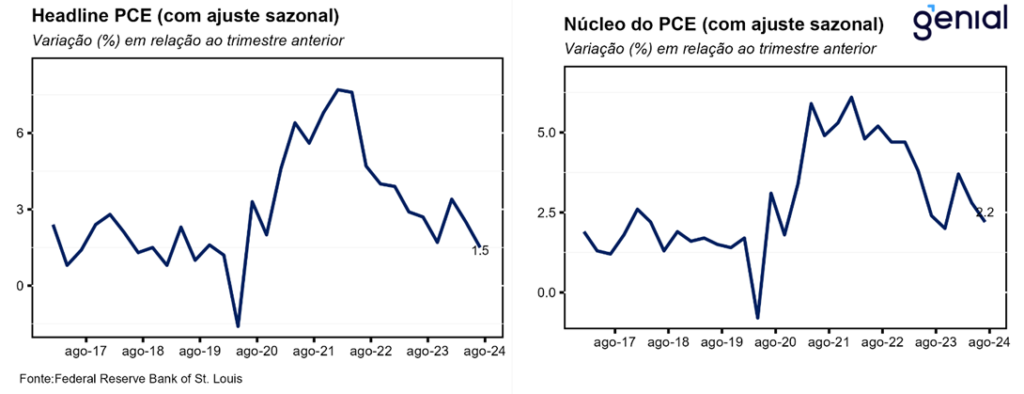

Essa primeira leitura do PIB do 3º trimestre de 2024 deixa sinais mistos para o banco central norte-americano (Fed). Se por um lado houve desaceleração tanto da taxa anualizada da inflação cheia (de 2,5% t/t para 1,5% t/t) como do núcleo (de 2,8% t/t para 2,2% t/t) medidos pelo PCE (métrica favorita do Fed) para patamares mais próximos da meta de inflação de 2,0%, por outro, a atividade mais forte, puxada pelo consumo (tanto pessoal como do governo), levou o crescimento do PIB a voltar a exceder o potencial (2,8% t/t vs. 1,8% t/t), o que por sua vez deve interromper a tendência de fechamento do hiato do produto, que vai continuar aberto e em terreno positivo.

Por conta disso, e de outros dados ainda fortes do mercado de trabalho e da inflação acelerando na ponta, achamos que o mais prudente seria o Fed reduzir o ritmo de afrouxamento monetário para cortes de uma menor magnitude, de apenas 25 pontos base e, possivelmente, em reuniões do Fed não sequenciais, sob pena de ser forçado a interromper o ciclo de cortes mais à frente, e até voltar a aumentar a taxa de juros.