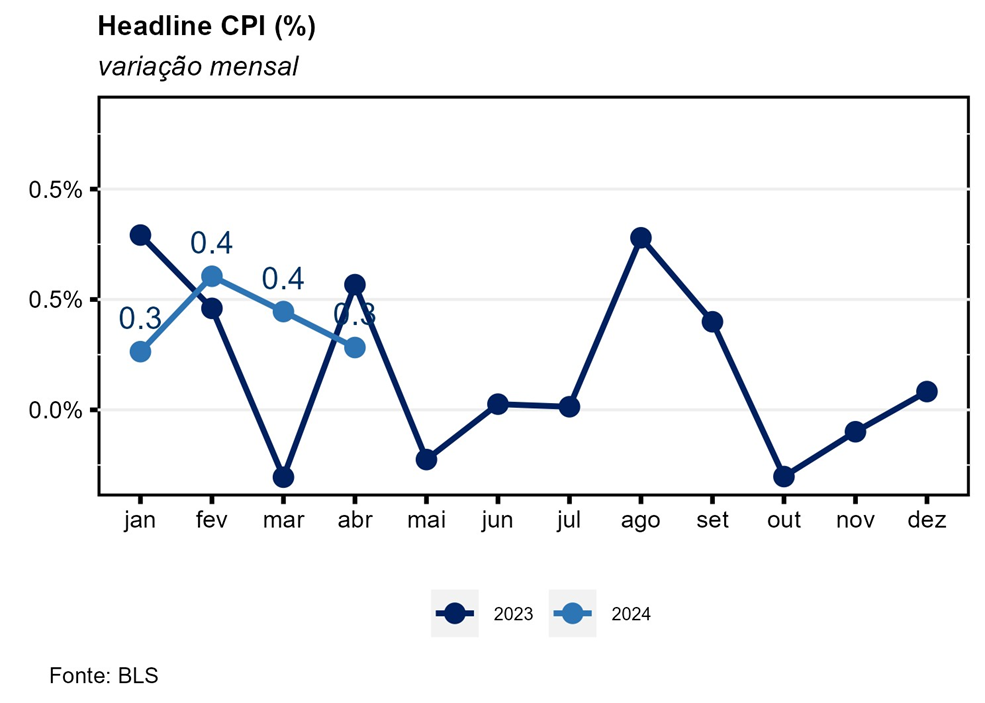

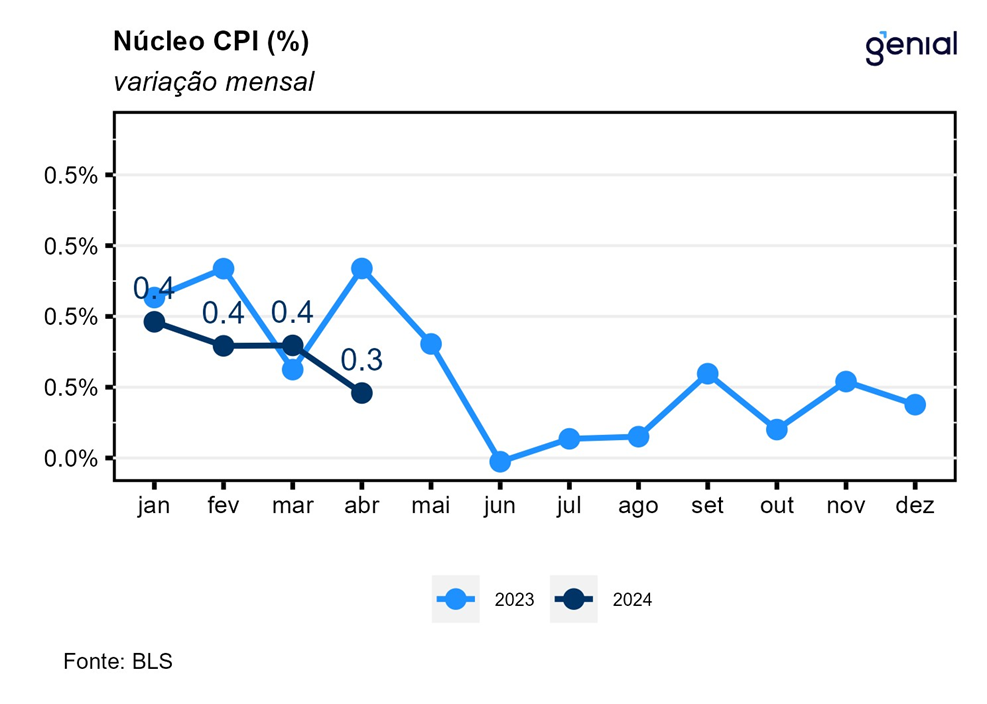

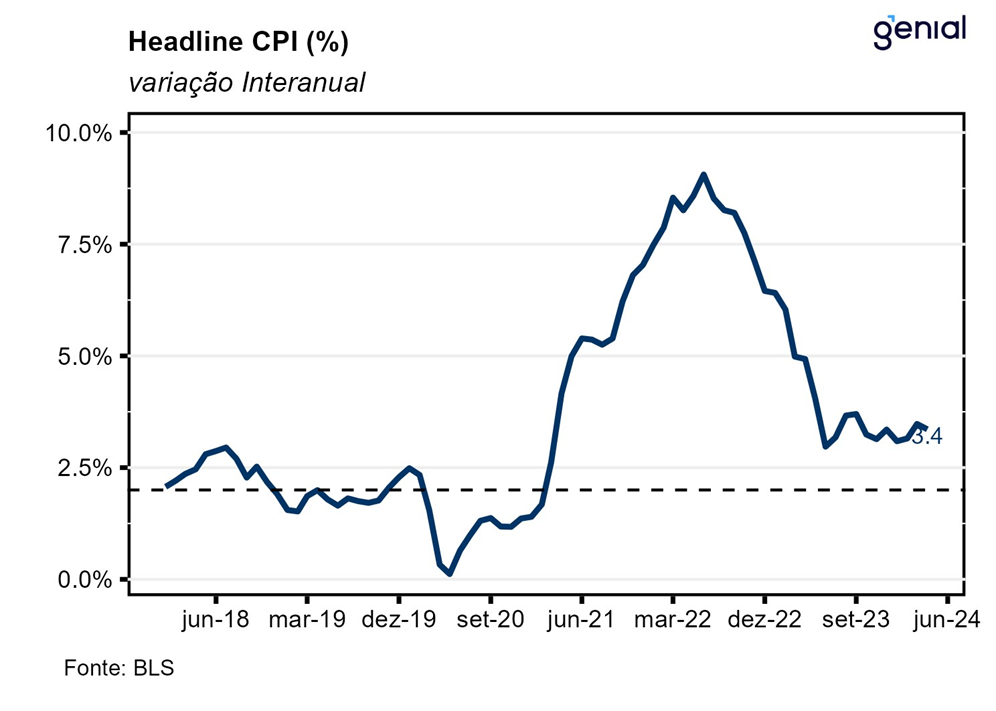

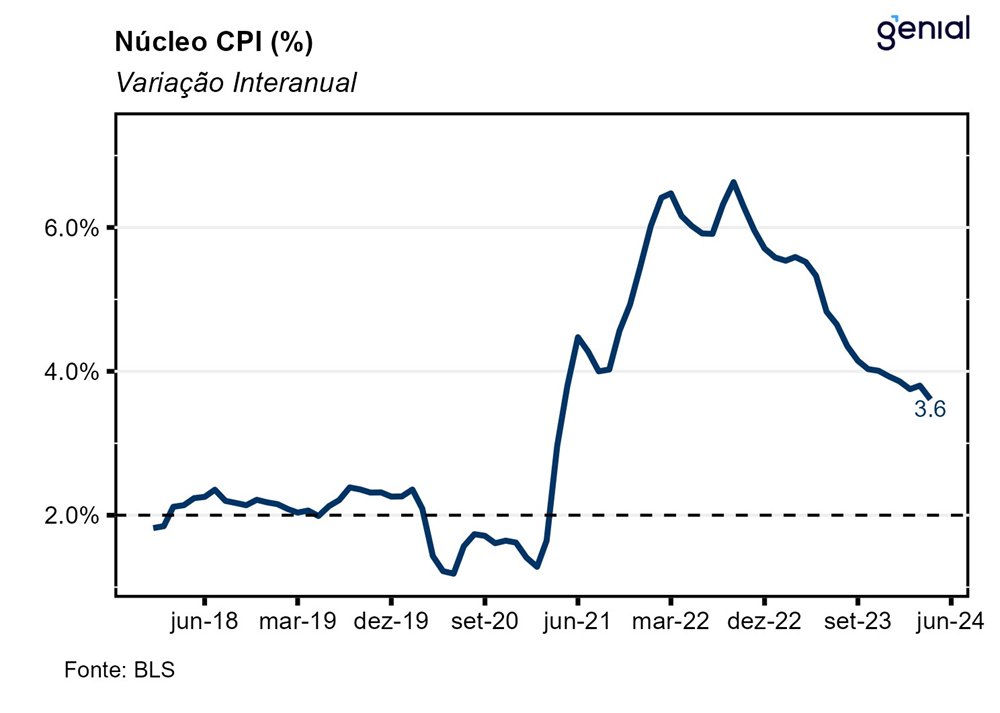

Em abril, o índice de preços ao consumidor norte-americano (CPI) avançou 0,3% na comparação mensal, vindo levemente abaixo das expectativas do mercado que apontavam para uma alta de 0,4% m/m (Bloomberg). Desse modo, a inflação acumulada em doze meses apresentou uma queda de 0,1 p.p. em relação ao mês imediatamente anterior ao sair de 3,5% a/a em março para 3,4% a/a em abril, vindo em linha com o consenso. No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,3% m/m em abril, vindo ao encontro das estimativas. Já na métrica em doze meses, o núcleo da inflação recuou 0,2 p.p., de 3,8% a/a para 3,6% a/a, de acordo com o esperado.

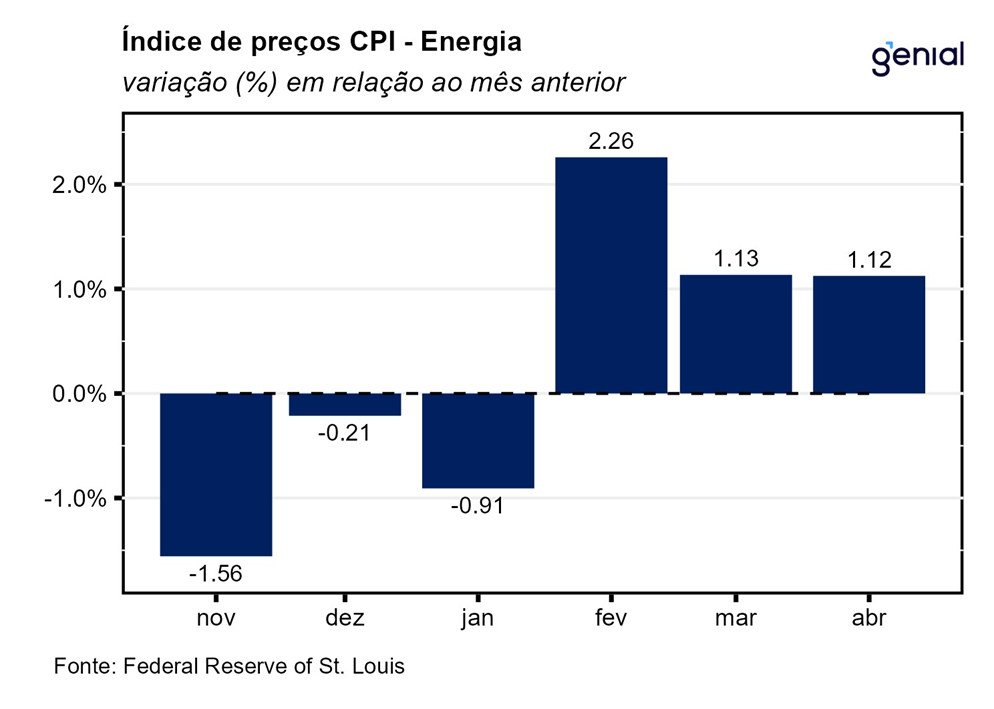

Os aluguéis (shelter) repetiram as mesmas variações dos meses de fevereiro e março (0,4% m/m) e, junto com o item de gasolina (2,8% m/m e 1,2% a/a), foram responsáveis por mais de 70% da alta mensal do índice cheio. Dentro do grupo de energia, que repetiu o avanço do mês de março (1,1% m/m), a alta se deveu as commodities energéticas, que aceleraram de 1,5% m/m para 2,7% m/m. Por outro lado, a alta de 0,7% m/m nos serviços de energia deu lugar a uma queda de 0,7% m/m, puxada tanto pelos serviços de eletricidade (-0,1% m/m) como pelos de gás (-2,9% m/m). Contudo, essa persistência da alta dos preços de energia, grupo que vinha sendo crucial para contrabalançar a inflação dos aluguéis, tende a continuar dificultando o estágio final do processo de desinflação.

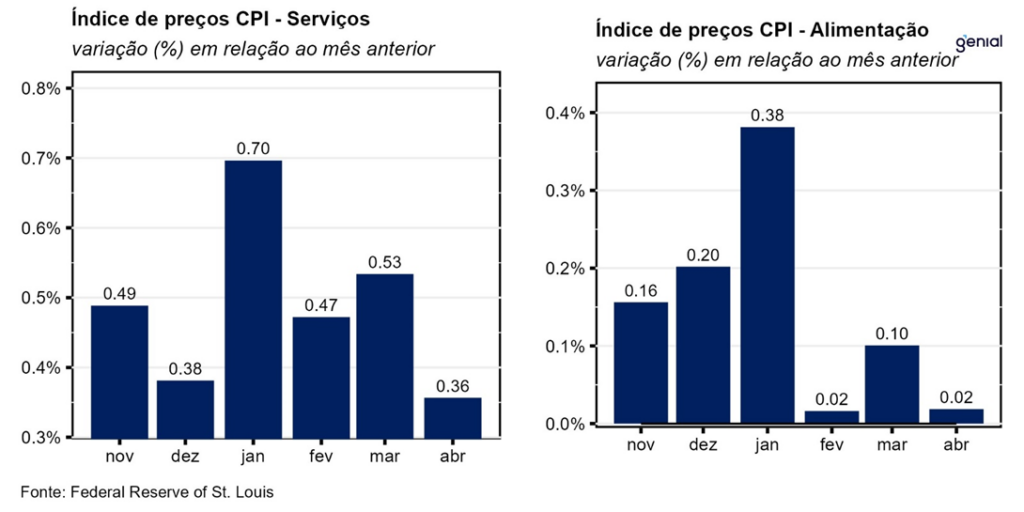

A inflação de alimentos, por sua vez, continuou a apresentar uma dinâmica favorável, com os preços dos alimentos não apresentando variação de preços na passagem de março para abril. Este resultado se deveu mais a alimentação no domicílio (-0,2% m/m, ante 0,0% m/m), uma vez que a alimentação fora do domicílio repetiu a alta de 0,3% m/m na esteira de uma inflação de serviços ainda pressionada. No acumulado dos últimos doze meses, observou-se uma alta de 4,1% na alimentação fora do domicílio, 1,1% na alimentação no domicílio e 2,2% na alimentação em geral, com todas essas métricas apresentando desaceleração em relação a março.

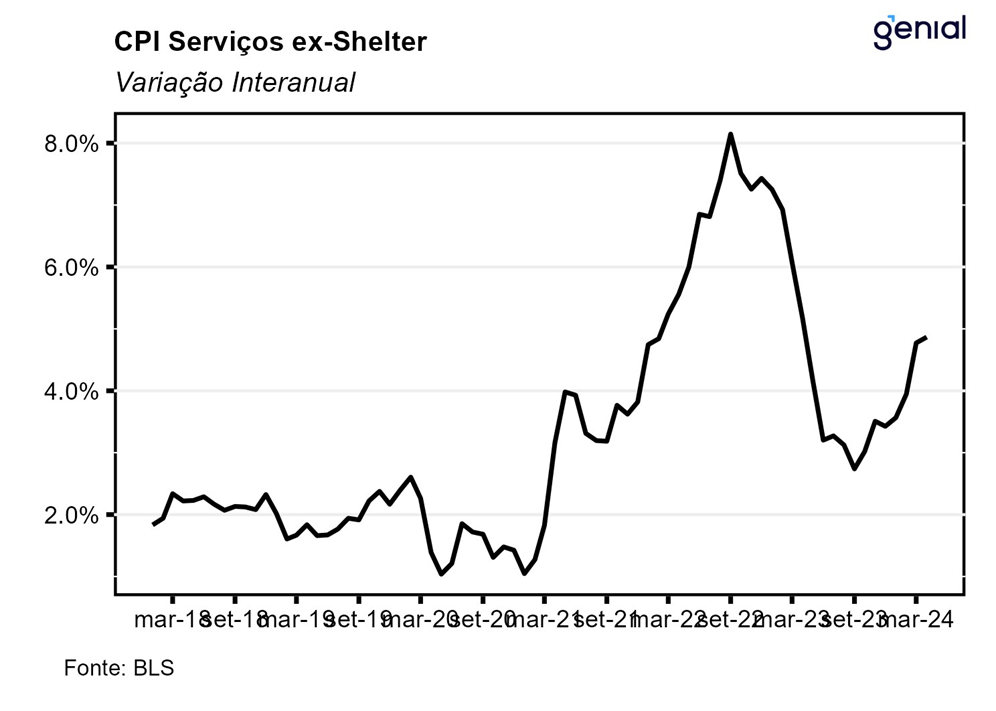

A desaceleração da inflação de serviços na passagem de março para abril (0,36% m/m, ante 0,53% m/m) não foi suficiente para que a métrica em doze meses arrefecesse consideravelmente (5,23% a/a, ante 5,26% a/a). O mesmo ocorreu com a métrica de serviços essenciais ex-habitação (Supercore), que também desacelerou na margem, de 0,65% m/m para 0,42% m/m, mas com a inflação em doze meses acelerando de 4,80% para 4,91%. Com essa métrica, que tenta capturar a dinâmica mais inercial da inflação de serviços, voltando a acelerar, reforça-se a percepção de que esse segundo estágio do processo de desinflação (“last mile”) vai ser mais difícil do que o imaginado previamente. Já a métrica de serviços que exclui os serviços de energia apresentou movimento semelhante, com a inflação mensal saindo de 0,52% m/m para 0,41% m/m e com a inflação anual recuando apenas 0,06 p.p. (5,33% a/a, ante 5,39% a/a). Essa métrica mostra que, mesmo quando retiramos do índice as commodities energéticas, que apresentaram alta considerável, a alta de preços continua relativamente disseminada entre todas as categorias de serviços.

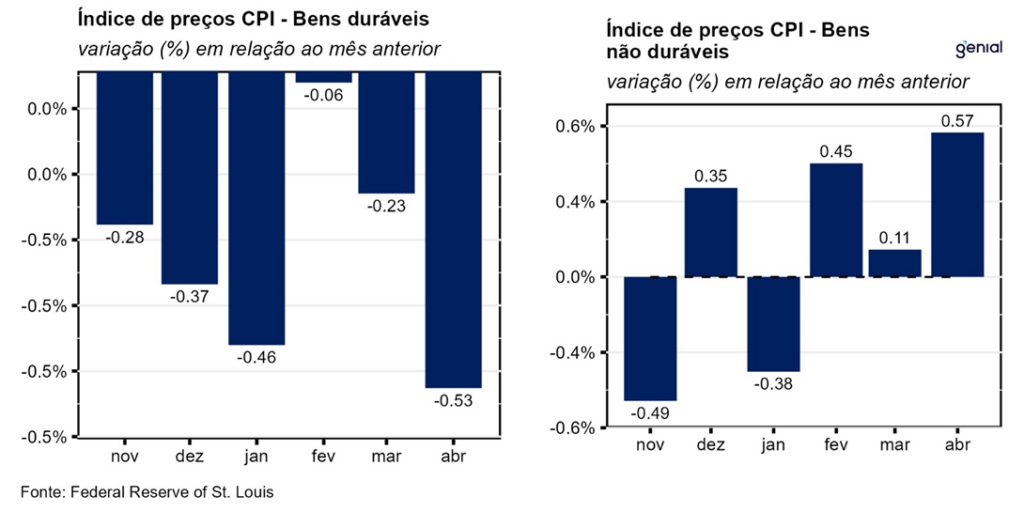

A inflação de bens, por sua vez, apresentou um comportamento misto. Enquanto os bens duráveis registraram o segundo mês seguido de aprofundamento da deflação nas métricas mensais (-0,53% m/m, ante -0,23% m/m) e anuais (-3,17% a/a, ante -2,07% a/a), os bens não duráveis caminharam na direção oposta, apresentando aumentos nas taxas de variação mensais (0,57% m/m, ante 0,11% m/m) e anuais (1,80% a/a, ante 1,73% a/a).

Por fim, a melhora observada no dado do CPI de abril, que registrou abrandamento tanto no índice cheio como nas métricas de núcleo, além de uma composição mais favorável, levou o mercado a voltar a concentrar as apostas para o início do ciclo de corte de juros na reunião do mês de setembro. A despeito disso, continuamos a ver como mais provável que o FED só consiga dar início ao ciclo de afrouxamento monetário na última reunião do ano em dezembro.