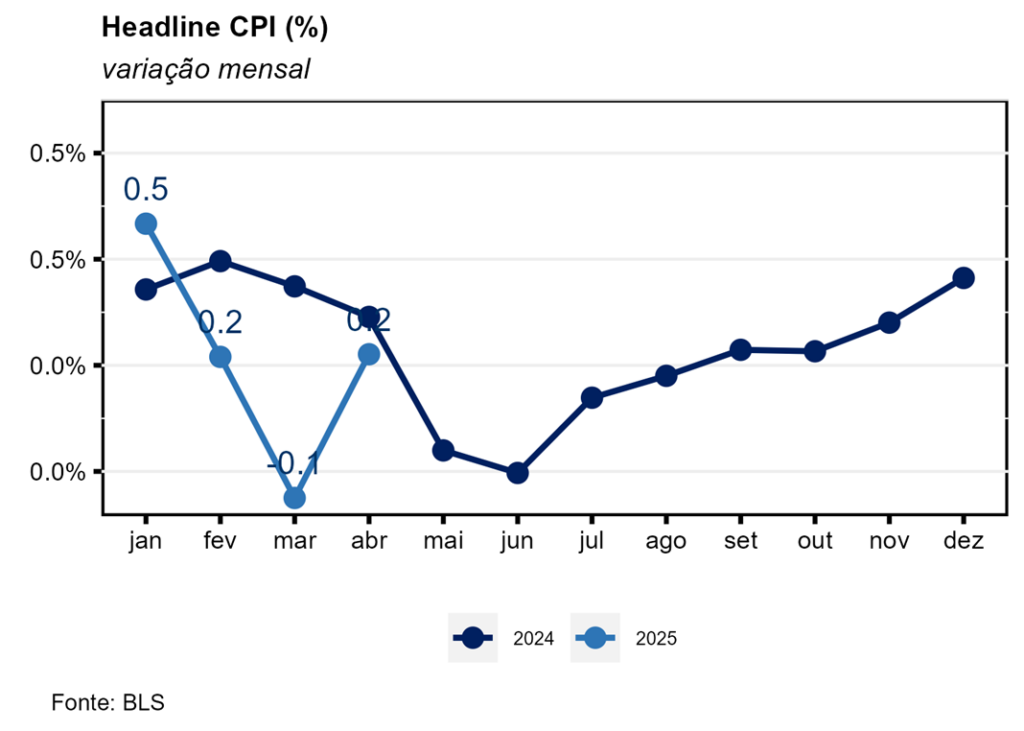

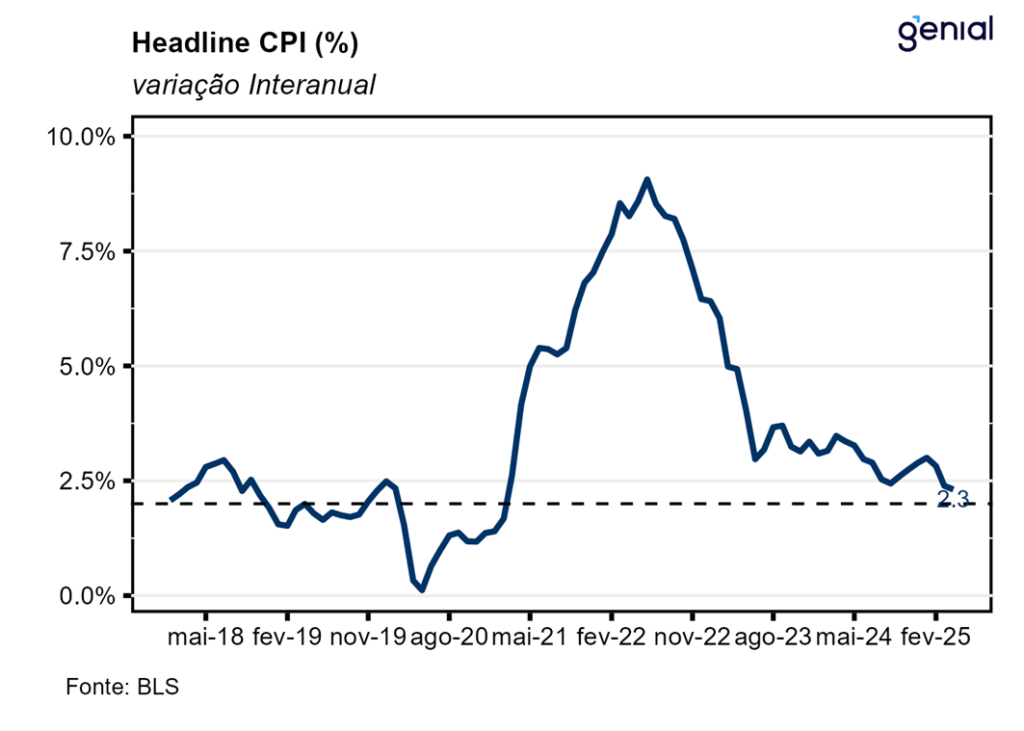

Em abril, o índice de preços ao consumidor norte-americano (CPI) veio abaixo do esperado pelo mercado (0,3% m/m, Bloomberg), registrando variação de 0,22% m/m, mas em linha com a nossa projeção de 0,21% m/m. Com isso, a inflação acumulada em doze meses registrou desaceleração na passagem de março para abril, saindo de 2,39% a/a para 2,31% a/a, ficando aquém da mediana das estimativas do mercado (2,4% a/a), assim como da nossa (2,37% a/a).

Os grandes responsáveis pela surpresa baixista do CPI cheio em abril foram os alimentos. Os preços desse grupo variaram -0,1% m/m em abril, ante 0,4% m/m em março. Esse movimento se deveu totalmente a alimentação no domicílio (-0,4% m/m, ante 0,5% m/m), uma vez que a alimentação fora do domicílio repetiu a alta de 0,4% m/m pelo terceiro mês consecutivo. Já no acumulado dos últimos doze meses, observou-se uma alta de 3,9% a/a na alimentação fora do domicílio, 2,0% a/a na alimentação no domicílio e 2,8% a/a na alimentação em geral.

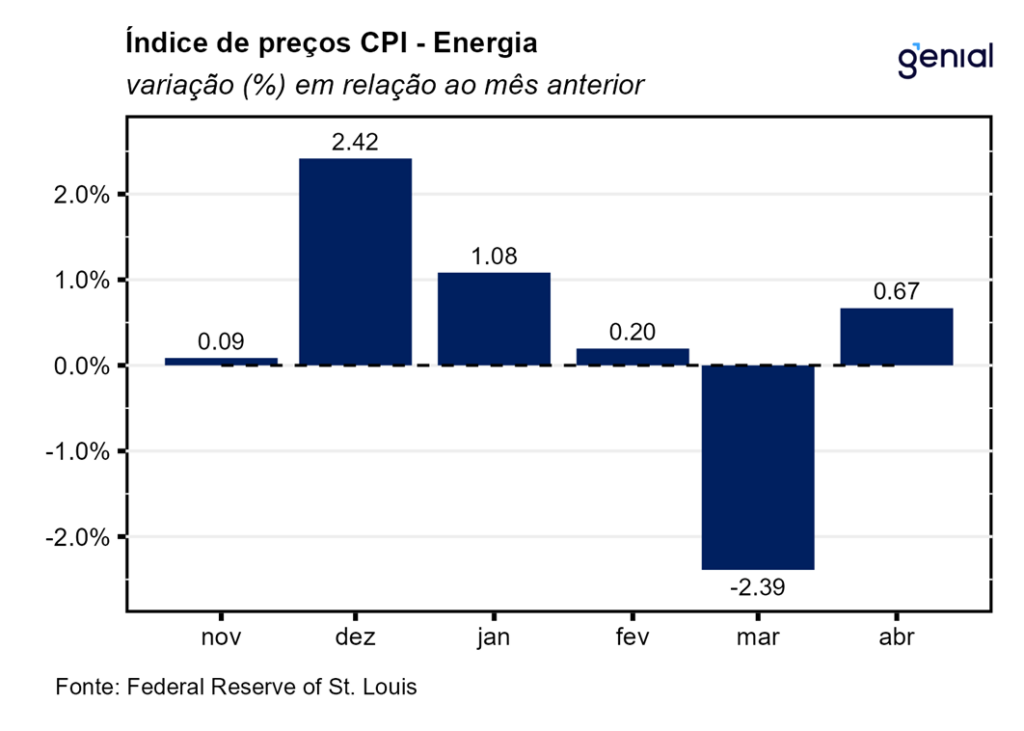

Os aluguéis (Shelter) voltaram a responder por uma parcela considerável (mais de 50%) da alta do CPI cheio no mês ao sair de 0,2% m/m para 0,3% m/m. Já o grupo de energia deixou para trás a deflação de 2,4% m/m registrada em março e passou a subir 0,7% m/m em abril. Essa inflexão se deveu aos serviços de energia (1,5% m/m, ante 1,6% m/m), que foram puxados pelo item de gás encanado (3,7% m/m, ante 3,6% m/m). Por outro lado, as commodities energéticas continuaram a apresentar deflação, ainda que menor (-0,2% m/m, ante -6,1% m/m), devido aos itens de gasolina (0,1% m/m, ante -6,3% m/m) e óleos combustíveis (-1,3% m/m, ante -4,2% m/m).

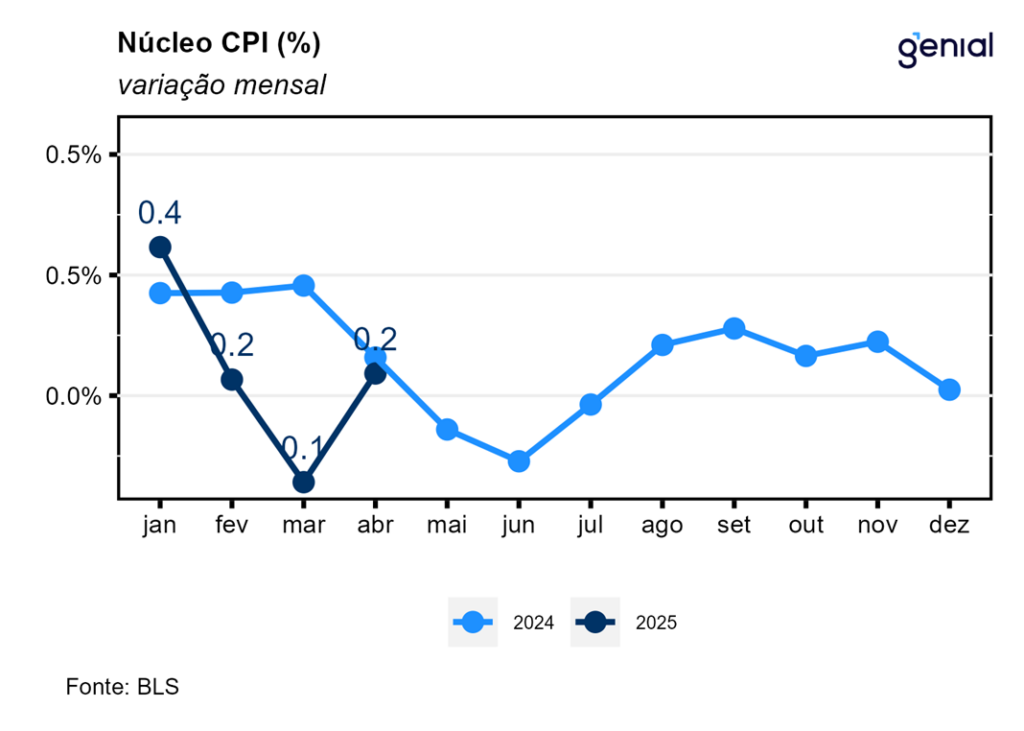

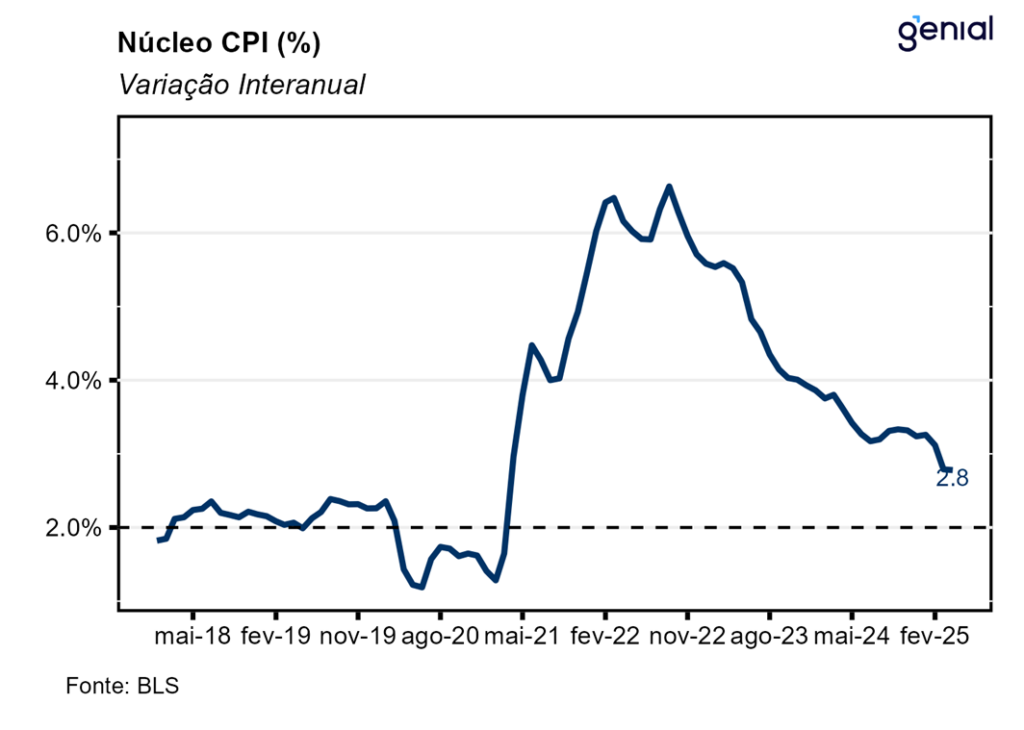

No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal de abril também veio abaixo do esperado (0,3% m/m, Bloomberg), avançando 0,24% m/m, número que ficou aquém da nossa projeção de 0,31% m/m. Já na métrica em doze meses, o núcleo da inflação repetiu o número de março, avançando 2,78% a/a em abril, resultado que veio em linha com o esperado (2,8% a/a, Bloomberg). A surpresa baixista foi puxada principalmente pelos carros e caminhões usados (-0,5% m/m, ante -0,7% m/m) e vestuário (-0,2% m/m, ante 0,4% m/m). O item de automóveis novos também surpreendeu, desacelerando de 0,1% m/m para 0,0% m/m na passagem de março para abril a despeito da imposição de tarifas de 25% sobre os automóveis importados.

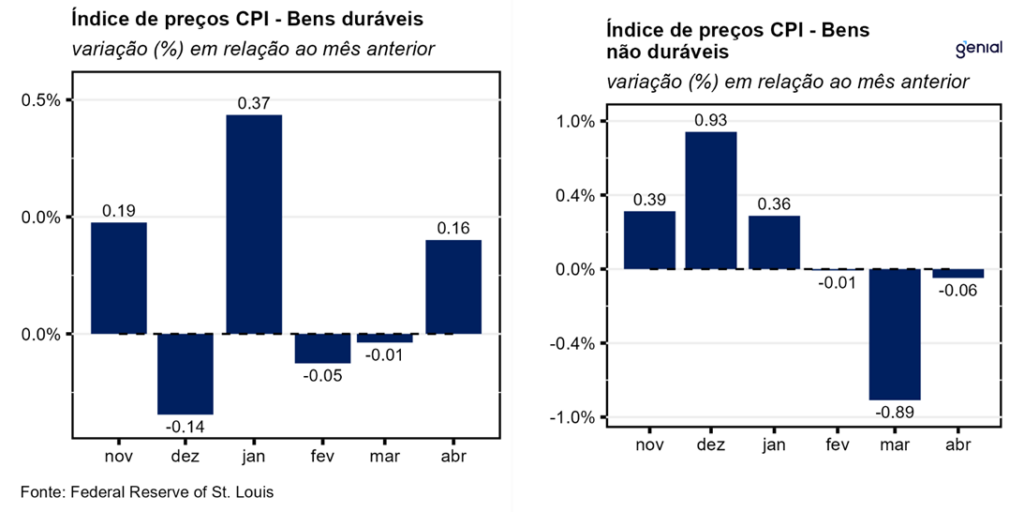

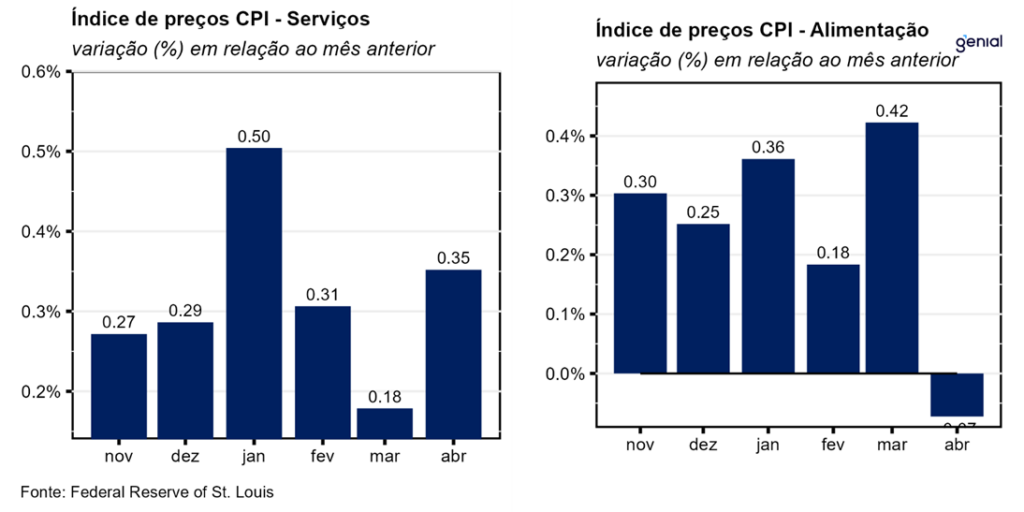

Em abril, a inflação de serviços registrou aceleração no cômputo mensal (0,35% m/m, ante 0,18% m/m), movimento que também foi observado no acumulado em doze meses (3,72% a/a, ante 3,70% a/a). Dentre a categoria de bens, os duráveis saíram de -0,01% m/m para 0,16% m/m na métrica mensal e de -0,96% a/a para -0,37% a/a no cômputo anual na passagem de março para abril. Já o segmento de não duráveis atenuou a deflação (-0,06% m/m, ante -0,89% m/m). No acumulado em 12 meses ocorreu o oposto (-0,09% a/a, ante 0,47% a/a).

Em relação ao Índice de Preços ao Produtor (PPI) de abril esperamos uma variação de 0,29% m/m e 2,49% a/a para o PPI cheio e de 0,24% m/m e 3,18% a/a para o núcleo. Essa divergência do PPI em relação ao CPI de abril deve ocorrer por conta de os preços dos insumos terem sido os mais impactados pelas tarifas, pesando mais sobre o PPI.

Com o anúncio do primeiro acordo comercial com o Reino Unido, a desescalada das tensões com a China e a promessa de mais acordos nas próximas semanas, uma questão chave que emerge é se o movimento de “sell-off” dos ativos americanos (uma queda concomitante de ações, títulos do governo e do dólar) sofrerá reversão. Temos bons motivos para acreditar que sim, principalmente pelo diferencial de juros que se criou entre os EUA e os demais países desenvolvidos nesse momento. Além disso, mantemos a nossa visão de que a incerteza global continuará a melhorar à medida que novos acordos bilaterais forem sendo anunciados, ajudando a afrouxar novamente as condições financeiras e a atrair capitais de volta para os EUA.

Mas a despeito do maior otimismo recente desencadeado tanto pelos números de inflação mais favoráveis no curto prazo como pela desescalada da guerra comercial com a China, ainda não vemos motivos para o banco central norte americano (Federal Reserve) realizar qualquer alteração na taxa básica de juros (Fed Funds rate) até que o prazo de 90 dias de suspensão das tarifas recíprocas dado pela administração Trump expire em meados de julho. Após esse período, se as condições evoluíram conforme o previsto, vemos espaço para um afrouxamento monetário de algo entre 25 e 50 pontos base no segundo semestre do ano.