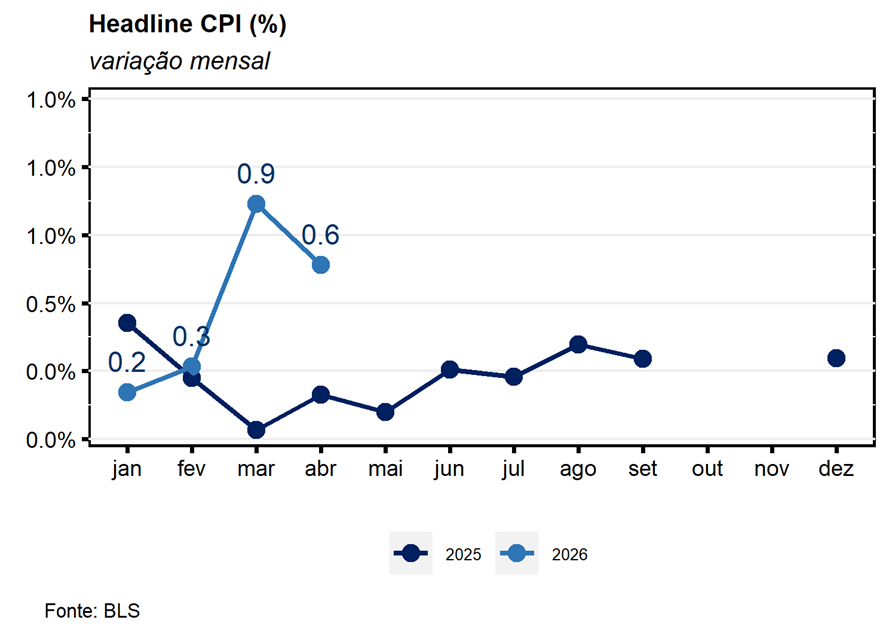

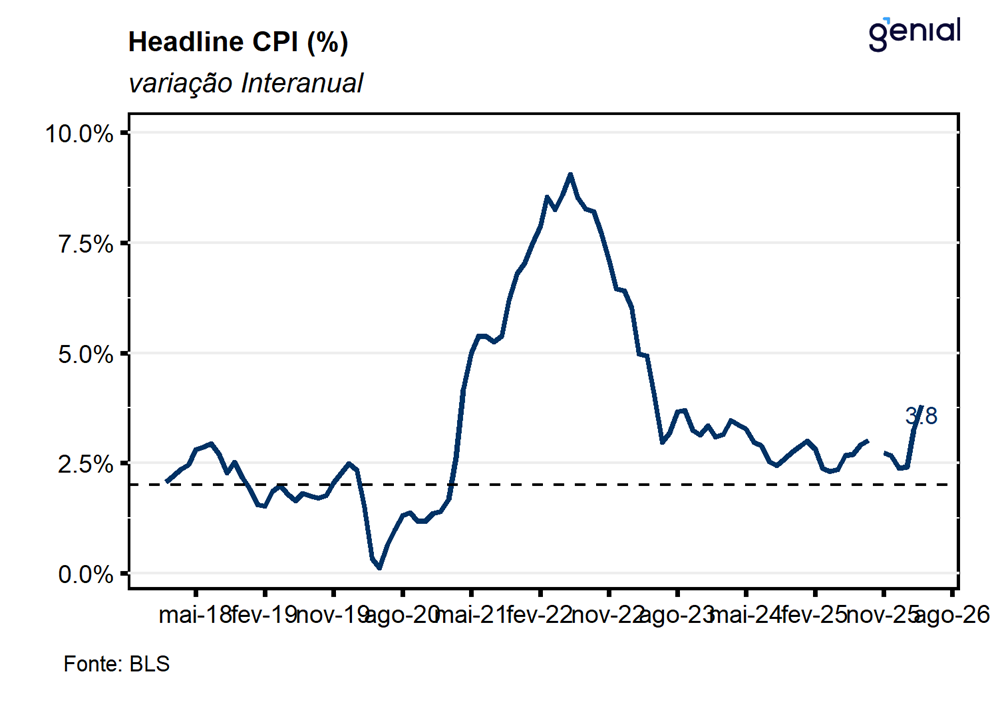

O índice de preços ao consumidor (CPI) dos EUA registrou avanço de 0,6% m/m em abril, ficando em linha com o esperado pelo mercado (Bloomberg) e registrou uma desaceleração em relação à alta de 0,9% m/m observada no mês imediatamente anterior. Apesar do arrefecimento, o número no mês segue rodando em um patamar incondizente com o cumprimento da meta de inflação nos EUA, sugerindo que o conflito no Oriente Médio impõe desafios adicionais para a condução da política monetária americana ao longo dos próximos meses. Com isso, a inflação em doze meses registrou expansão de 3,8% a/a, vindo ligeiramente pior do que o esperado pelo mercado (3,7% a/a, Bloomberg) e acelerando em relação aos 3,3% a/a capturados no mês imediatamente anterior.

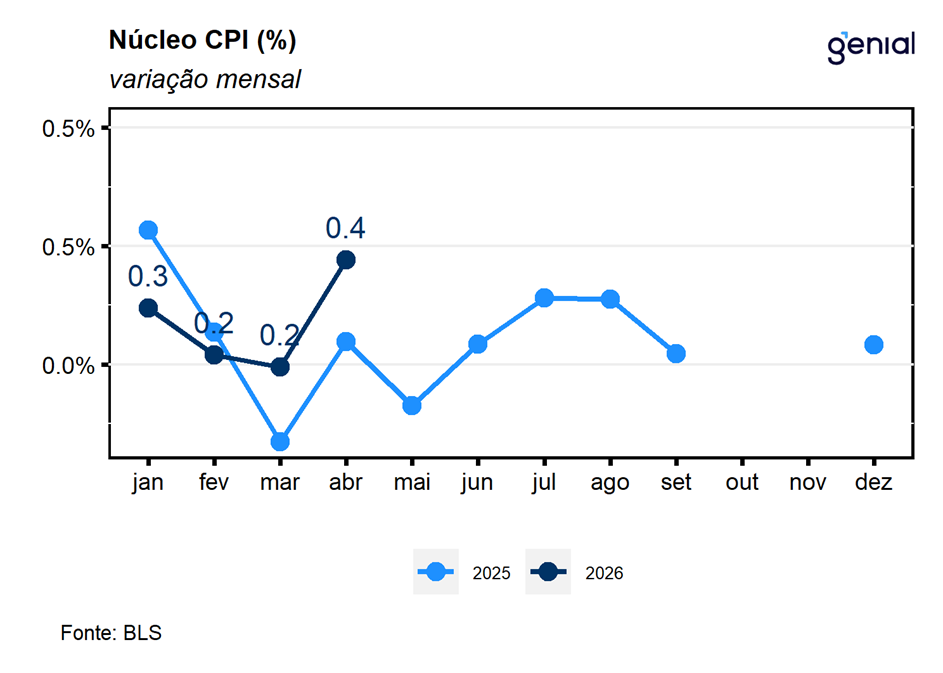

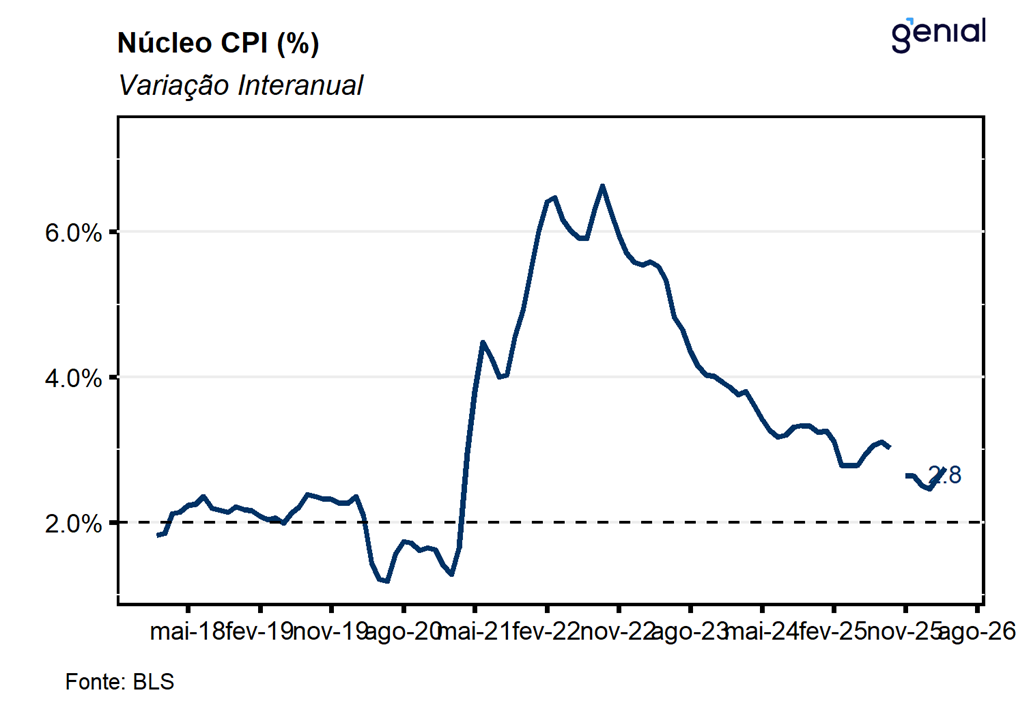

No que diz respeito ao núcleo da inflação, que exclui alimentos e energia, a variação mensal de abril veio pior do que o esperado pela mediana de mercado (0,3% m/m, Bloomberg), avançando 0,4% m/m, sendo esta a maior leitura mensal registrada desde jan/25. Com isso, na métrica em 12 meses o núcleo da inflação americana avançou 2,8% a/a, ficando tanto acima do esperado pelo mercado (2,7% a/a, Bloomberg) quanto da leitura do mês anterior de alta de 2,6% a/a. A principal contribuição altista para o indicador ficou por conta do avanço mensal de 0,6% m/m da inflação de aluguéis (Shelter), sendo esta a maior variação mensal desde set/23, refletindo os avanços de 0,5% m/m nas rendas de aluguel (rent of primary residence) e do aluguel equivalente da moradia própria (OER), e de 2,4% m/m dos serviços de hospedagem fora de casa de 2,4% m/m.

Na nossa avaliação, a leitura de abril do CPI americano acende um sinal de alerta para a dinâmica inflacionária, posto que um dos principais atores que contribuíram para a desinflação (Shelter) mostrou uma importante deterioração no mês, que pode estar associado à correção de distorções derivadas do período de shutdown do governo no último trimestre de 2025. A nosso ver, embora os dados de hoje ainda não sinalizem que haja uma disseminação de repasses do aumento dos custos ao consumidor final decorrentes tanto da política tarifária norte americana quanto do conflito no Oriente Médio, eles mostram que os efeitos primários do conflito sobre os combustíveis e a piora da dinâmica da inflação de serviços têm, em conjunto, sido capazes de afastar a inflação do centro da meta. Dessa forma, avaliamos que os números de hoje dão suporte ao nosso cenário de que o Fed não terá espaço para afrouxar a política monetária ao longo de 2026.

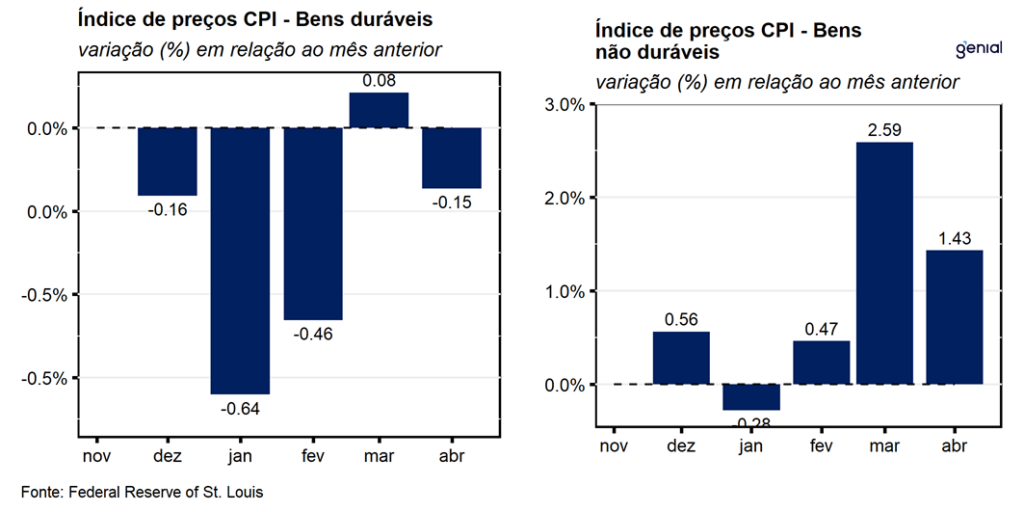

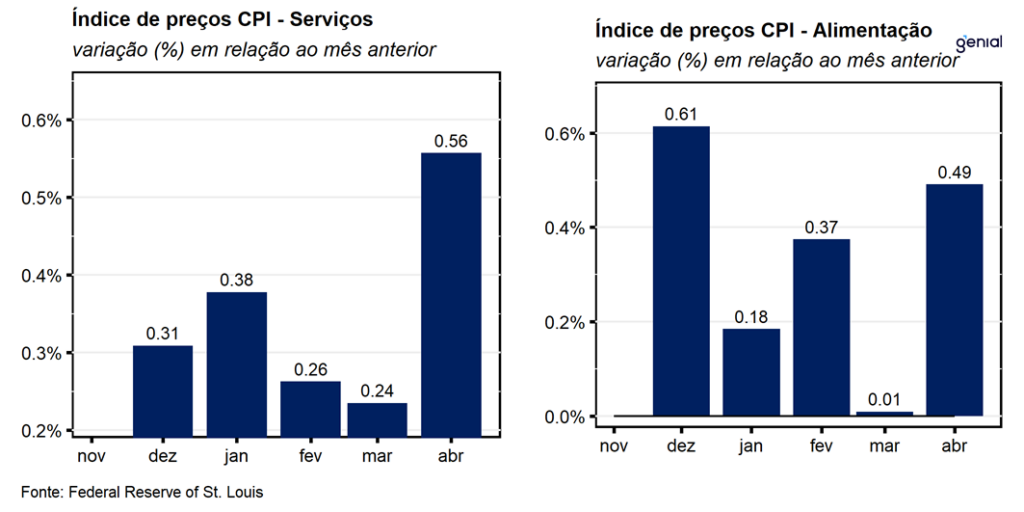

Com o avanço nos aluguéis, a inflação de serviços inverteu a acomodação que vinha sendo observada ao longo dos últimos meses, saindo de uma variação de 0,34% m/m para 0,55% m/m em abril, de modo que, a variação em 12 meses saiu de 3,14% a/a para 3,38% a/a. Dentre a categoria de bens, os duráveis voltaram a registrar deflação no mês (-0,1% m/m), enquanto não duráveis registraram alta de 1,4% m/m no mesmo período, de modo que, em 12 meses, os índices registraram avanços de -0,1% a/a e 6,6% a/a, respectivamente.

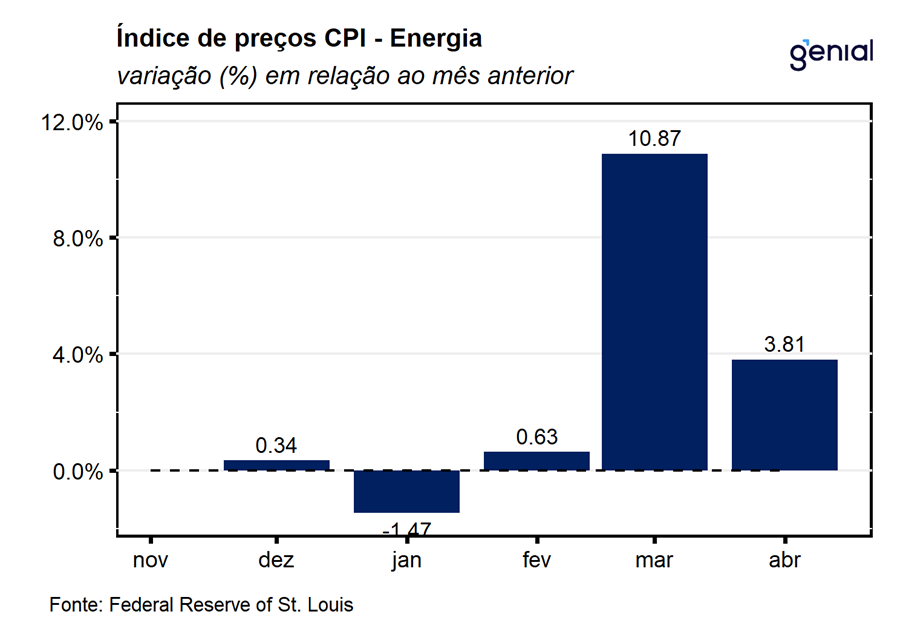

Apesar do arrefecimento na margem, a energia seguiu desempenhando um certo protagonismo na inflação do mês ao registrar expansão de 3,8% m/m (antes 10,9% m/m em março), refletindo tanto o avanço de 5,6% m/m de combustíveis e derivados (energy commodities) quanto de 1,6% m/m de serviços de energia. Dentro do primeiro grupo os destaques novamente ficaram por conta dos avanços de 5,8% m/m e de 5,7% m/m dos óleos combustíveis e da gasolina, respectivamente, ainda refletindo os impactos do conflito no Oriente Médio sobre a inflação ao consumidor americano. Já dentro os serviços de energia, a alta no mês foi derivada da combinação entre a expansão de 2,1% m/m da energia elétrica que foi parcialmente compensada pela deflação de 0,1% m/m nos serviços de gás encanado.

Já os alimentos aceleraram em relação à leitura anterior (0,0% m/m) ao registrar um avanço de 0,5% m/m no mês, refletindo uma piora da inflação no domicílio que saiu de -0,2% m/m em março para 0,7% m/m em abril, ao passo em que a inflação fora do domicílio repetiu a variação observada no mês imediatamente anterior (0,2% m/m). Apesar da nossa expectativa de que o prolongamento do conflito no Oriente Médio seja um importante fator de risco para a inflação do grupo de alimentos devido à relevância da região para o mercado global de fertilizantes, avaliamos que a deterioração do número de hoje ainda não reflete a materialização desse risco. A nosso ver, a piora da inflação na leitura de abril reflete um cenário adverso de oferta de proteínas bovinas e seus derivados no mercado norte americano que tende a pressionar essas importantes categorias no curto prazo.