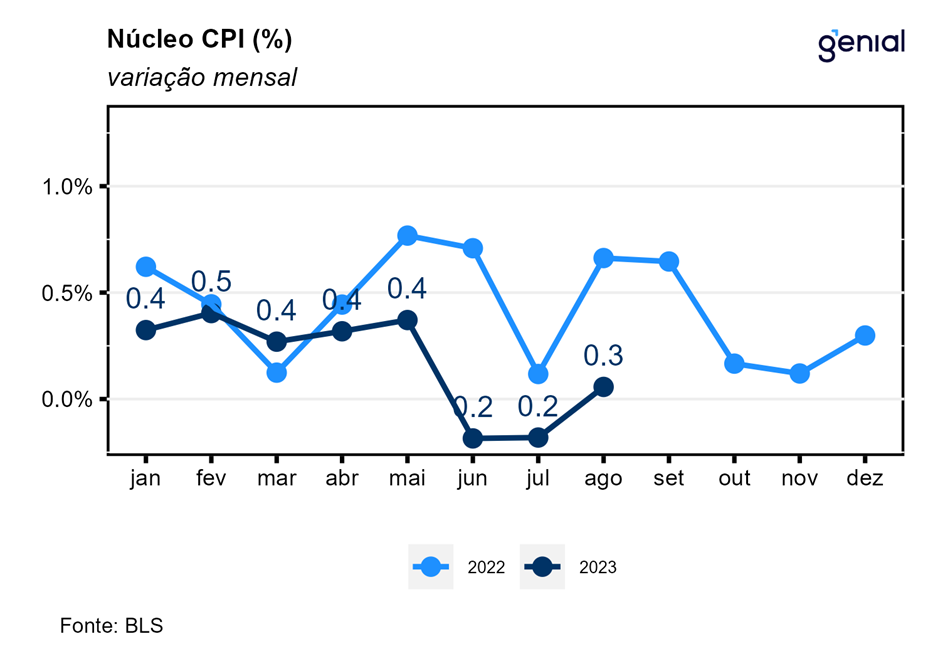

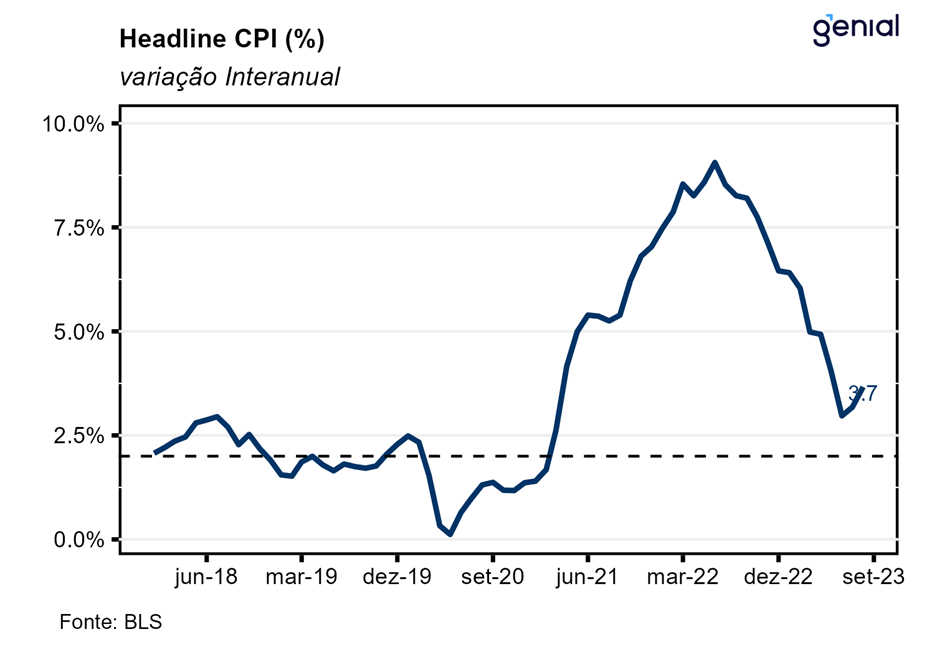

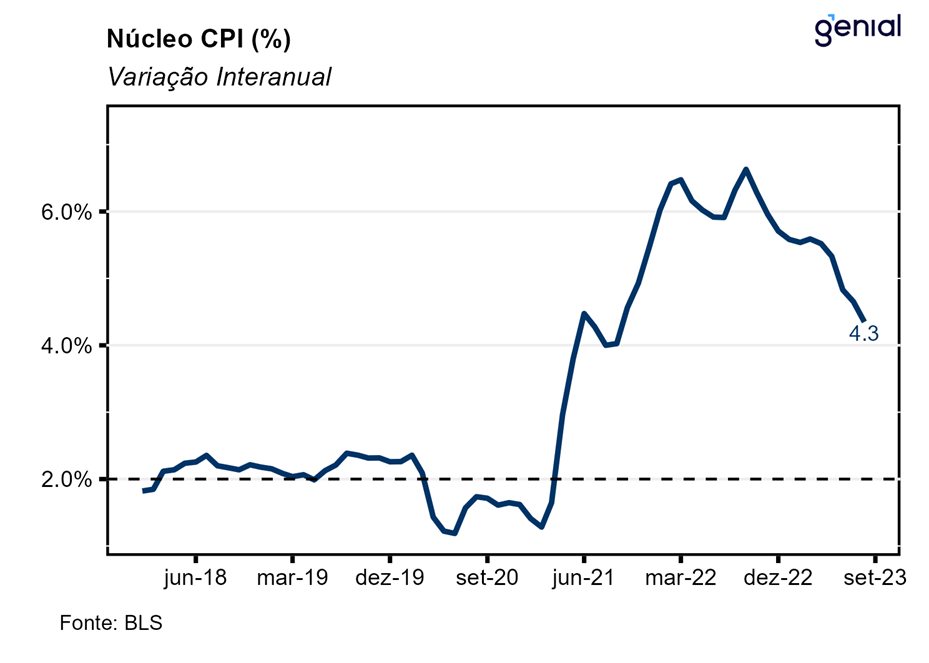

Em agosto, o índice de preços ao consumidor norte-americano (CPI) avançou 0,6% na comparação mensal, vindo em linha com as expectativas do mercado. Desse modo, a inflação acumulada em doze meses ficou em 3,7%, levemente acima do esperado (3,6%), mas acelerando 0,5 p.p. frente aos 3,2% do mês imediatamente anterior. No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,3%, 0,1 p.p. acima das expectativas. Já a métrica de doze meses, por sua vez, veio de acordo com as estimativas dos analistas e agora se encontra em 4,3%, recuando 0,4 p.p. frente aos 4,7% registrados em julho.

Os aluguéis (shelter), depois de vários meses seguidos como sendo o item de maior contribuição para a alta do índice cheio, arrefeceram avançando 0,3% m/m em agosto, mas ainda continuaram a responder por uma parcela considerável do índice. Em termos do núcleo de inflação, o índice de aluguéis, ao contabilizar alta de 7,3% a/a, foi responsável por mais de 70% da alta registrada ao longo dos últimos doze meses. A gasolina foi o principal responsável pela alta do CPI cheio do mês, respondendo por mais da metade da alta de agosto. Pela terceira vez consecutiva, o item de seguro automotivo apresentou contribuição relevante para a inflação do mês, avançando 2,4% m/m, ante 2,0% m/m em julho, e 19,1% a/a ante 17,8% a/a. Outros itens que contribuíram para a alta no mês foram: passagens aéreas (4,9% m/m), cuidados pessoais (0,4% m/m), veículos novos (0,3% m/m) e artigos de residência (0,2% m/m). Por outro lado, os seguintes itens se destacaram por apresentar deflação no mês de agosto: hospedagem fora de casa (-3,0% m/m), carros e caminhões usados (-1,2% m/m) e lazer (-0,2% m/m).

Ao contrário do registrado de junho para julho, a inflação do grupo de energia disparou na passagem de julho para agosto, saltando de 0,1% m/m para 5,6% m/m, com as commodities energéticas (10,5% m/m, ante 0,3% m/m) e os serviços de energia (0,2% m/m, ante -0,1% m/m) contribuindo, ambos, para essa alta. O avanço de 10,6% m/m no preço da gasolina, devido ao fato de as cotações do petróleo terem atingido o patamar de US$ 90 por barril na esteira do anúncio de manutenção dos cortes na produção até o final do ano por parte da Rússia e da Arábia Saudita, foi o principal responsável por esse salto nos preços tanto das commodities energéticas como do grupo de energia em geral. O barril do petróleo saltou de cerca de US$ 72 no início de julho para próximo de US$ 90 no final de agosto, uma alta de 25% num espaço de dois meses. Esse fato reforça o nosso cenário de que algumas commodities, principalmente as energéticas, serão as principais fontes de riscos altistas sobre a inflação daqui até o final o ano, visto que elas podem voltar a pressionar o preço de alguns itens que já haviam passado pelo processo de desinflação. Vale destacar que na métrica em doze meses a gasolina ainda apresenta deflação (-3,3%). Na comparação ano a ano, os serviços de energia e as commodities energéticas deixaram de apresentar comportamento destoante e passaram a apresentar taxas de variação similares (ambas em terreno contracionista), registrando -2,7% e -4,2% respectivamente.

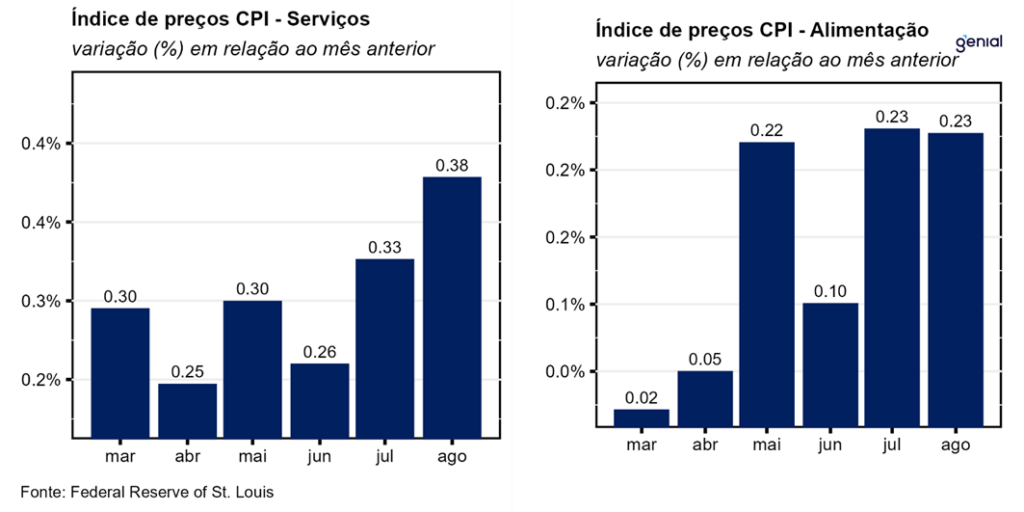

A inflação de alimentos repetiu em agosto o avanço de 0,2% m/m visto em julho. A alimentação no domicílio e a alimentação fora do domicílio apresentaram dinâmicas opostas, com a primeira desacelerando de 0,3% m/m para 0,2% m/m e a segunda acelerando de 0,2% m/m para 0,3% m/m na passagem de julho para agosto. Como a alimentação fora do domicílio é encarada como um serviço é bem compreensível a sua aceleração dado que a inflação de serviços aumentou de 0,3% m/m para 0,4% m/m no mesmo período. No acumulado dos últimos doze meses, observamos uma alta de 6,5% na alimentação fora do domicílio, 3,0% na alimentação no domicílio e 4,3% na alimentação em geral, com todas essas métricas apresentando redução.

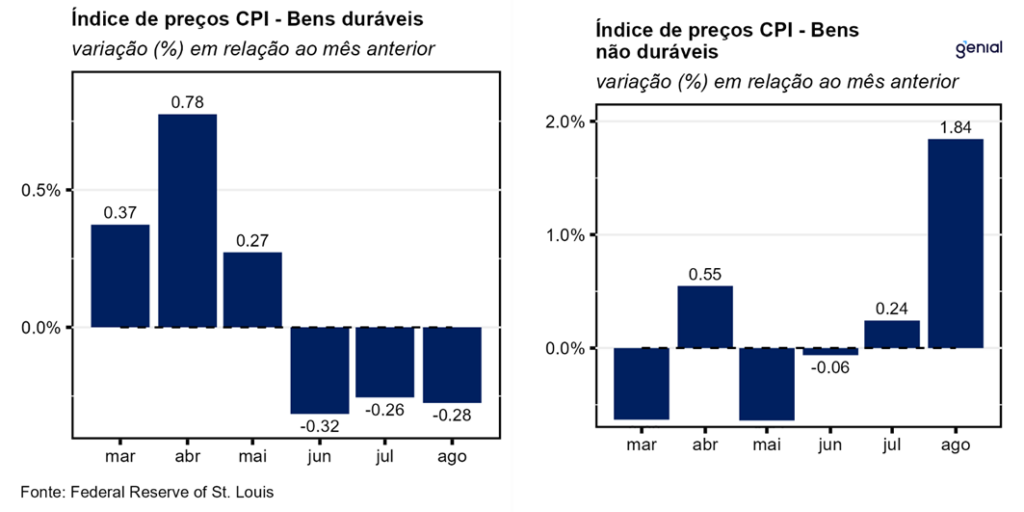

Os bens duráveis continuaram a apresentar deflação, repetindo em agosto os mesmos -0,3% m/m de julho. Por sua vez, os bens não-duráveis saltaram de 0,2% m/m em julho para 1,8% m/m em agosto. Apesar da leve piora no último dado do Global Supply Chain Pressure Index (GSCPI) do Fed de Nova Iorque, este continua em terreno negativo (que indica ausência de pressões nas cadeias de oferta globais), o que deve fornecer um vento favorável para os preços dos bens continuarem a arrefecer nos próximos meses. Com o resultado do mês de agosto, apenas o segmento de duráveis continuou a apresentar deflação (-2,0% a/a) no acumulado de doze meses, ao passo que no caso dos bens não duráveis a deflação de 0,2% a/a deu lugar a uma inflação de 2,5% a/a.

A inflação de serviços acelerou 0,1 p.p. em relação ao ritmo de alta que vinha apresentando nos meses anteriores, avançando 0,4% m/m em agosto. Apesar disso, no acumulado dos últimos doze meses houve recuo de 0,3 p.p., de 5,7% para 5,4%. Na métrica da inflação de serviços que exclui os serviços de energia (que apresentaram inflação), mesmo a despeito do aumento no ritmo de alta dos preços (de 0,35% m/m para 0,39% m/m), isso não impediu que a métrica em doze meses interrompesse a sua trajetória de queda (5,9%, ante 6,1%). Já a métrica de serviços essenciais ex-habitação (Supercore) apresentou aceleração na inflação mensal (de 0,2% em julho para 0,4% em agosto), enquanto o acumulado de doze saiu de 4,15% para 4,05% no mesmo período.

Os ganhos médios reais por hora (real average hourly earnings) avançaram 0,5% na métrica anual em agosto, após alta de 1,1% em julho. Já os ganhos médios reais por semana (real average weekly earnings) aumentaram 0,3% em agosto em relação ao mesmo mês do ano passado, ante avanço de 0,2% no mês imediatamente anterior. Ambas as métricas deram continuidade a inflexão da trajetória de alta iniciada em 2022, num movimento que parece indicar uma estabilização em patamares próximos aos observados no período pré-pandemia.

A continuidade do movimento de alta do CPI cheio em doze meses iniciado em julho se deve a elevação de alguns itens voláteis do grupo de energia, principalmente dos preços dos combustíveis na esteira da alta considerável do barril do petróleo num espaço relativamente curto de tempo. Já a queda mais lenta do que o esperado em algumas métricas de núcleo reforça o fato de que o segundo estágio do processo de desinflação será bem mais desafiador do que o primeiro, principalmente num cenário no qual o risco de alta de algumas commodities ameaça voltar a pressionar o preço de alguns itens que já haviam passado pelo processo de desinflação, retardando a desaceleração do índice de preços como um todo.

Entre os membros do Banco Central norte-americano (Fed), as opiniões seguem divergentes, com um claro racha entre as alas mais “hawkish” e mais “dovish”. Esse último grupo esperava que os dados de inflação do país de agora em diante seguissem um ritmo mais moderado de alta, o que, apesar de ter sido observado nas métricas de núcleo, não se observou no índice cheio. Esse fato reforça a crença do aguardado fenômeno do “the last mile”, no qual os últimos pontos de porcentagem de desinflação necessários para levar a inflação para a meta serão bem mais desafiadores. Por fim, o resultado do CPI de agosto permite ao Fed manter os juros estáveis no intervalo entre 5,25% e 5,50% na reunião desse mês (setembro), mas não nos permite cravar que não haverá mais nenhuma alta de juros de 25 pontos-base em alguma das últimas duas reuniões do FOMC no ano (novembro e dezembro).