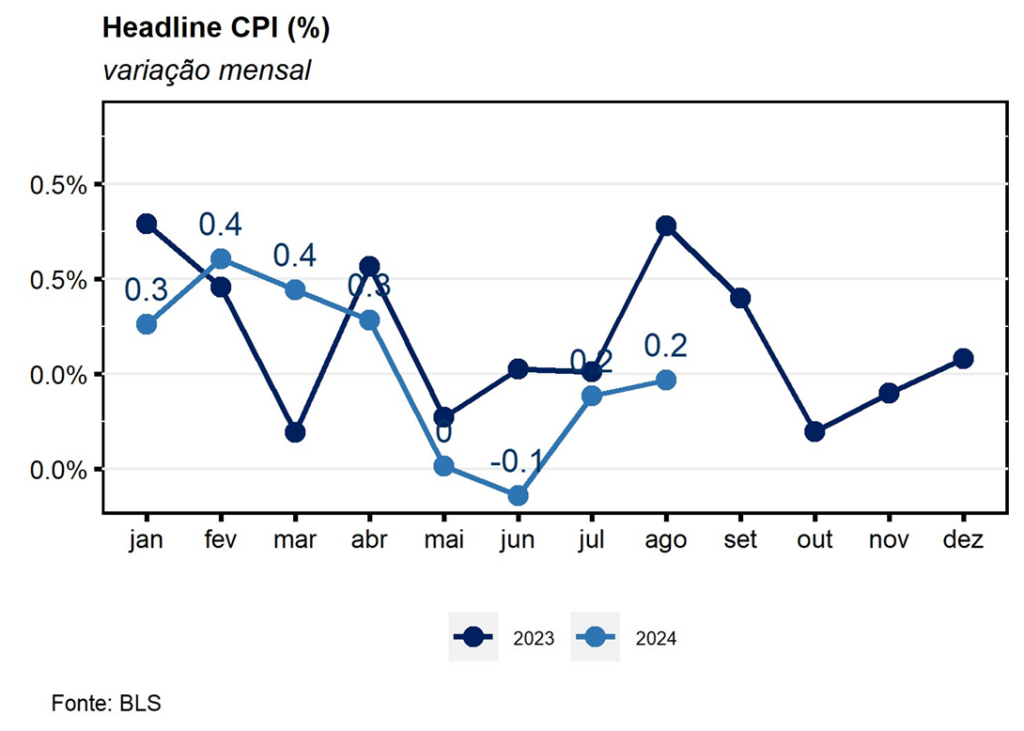

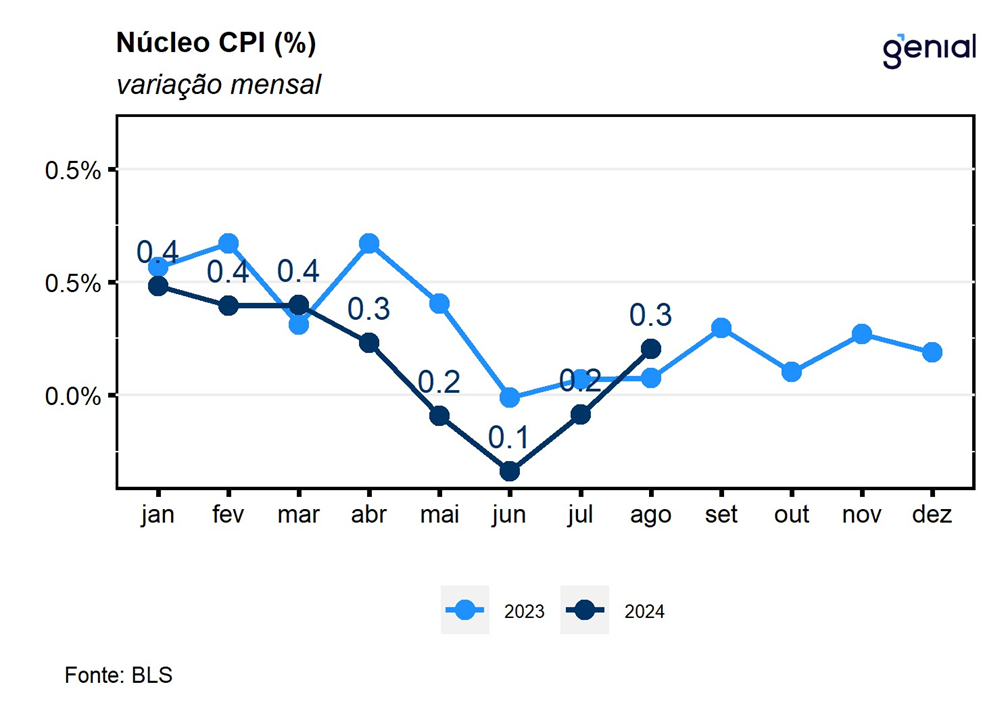

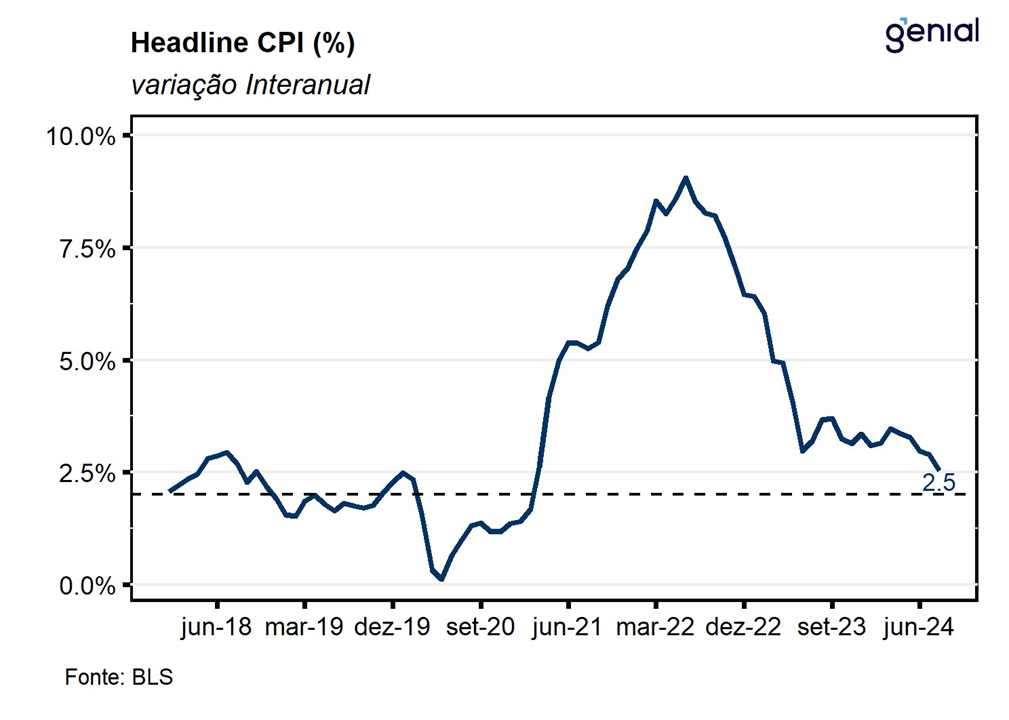

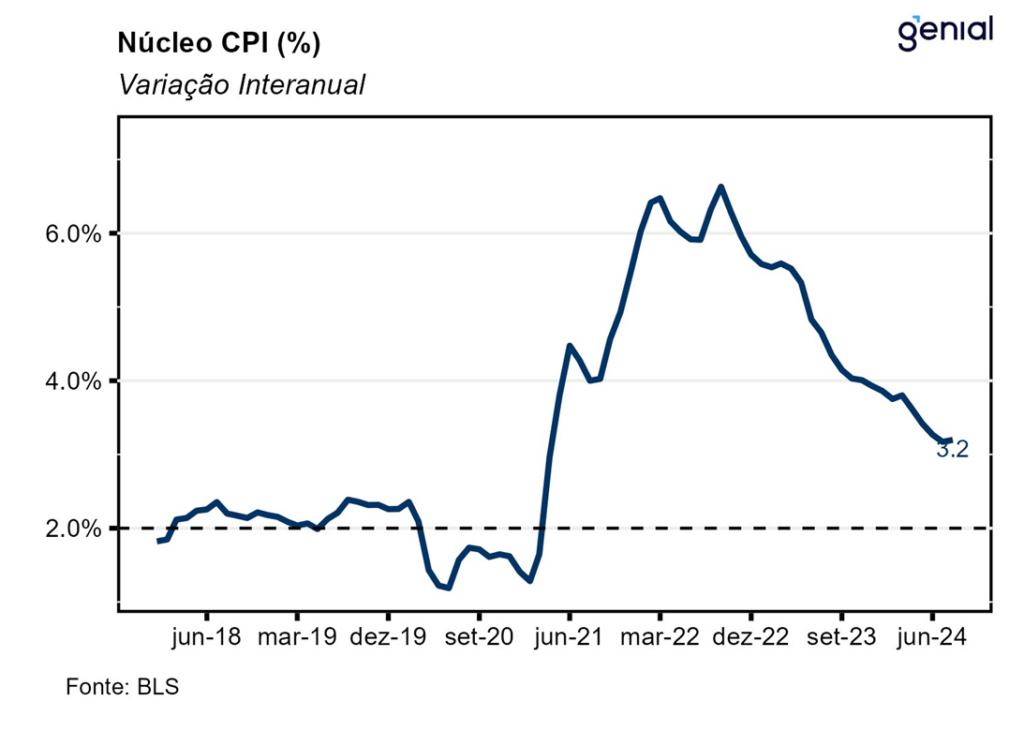

Em agosto, o índice de preços ao consumidor norte-americano (CPI) veio em linha com o esperado (0,2% m/m, Bloomberg), registrando alta de 0,19% m/m, superando a nossa projeção de 0,14% m/m. Desse modo, a inflação acumulada em doze meses apresentou uma queda de 0,4 p.p. em relação ao mês imediatamente anterior, ao sair de 2,89% a/a em julho para 2,53% a/a em agosto, vindo ao encontro do consenso (3,0% a/a) e em linha com a nossa projeção de 2,54% a/a. No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,28% m/m, superando as estimativas dos analistas (0,2% m/m, Bloomberg) e também a nossa projeção de 0,21% m/m. Já na métrica em doze meses, o núcleo da inflação permaneceu praticamente inalterado em relação a taxa de variação observada em julho, saindo de 3,17% a/a para 3,20% a/a, resultado que veio em linha tanto com as expectativas de mercado como com as nossas projeções de 3,19% a/a.

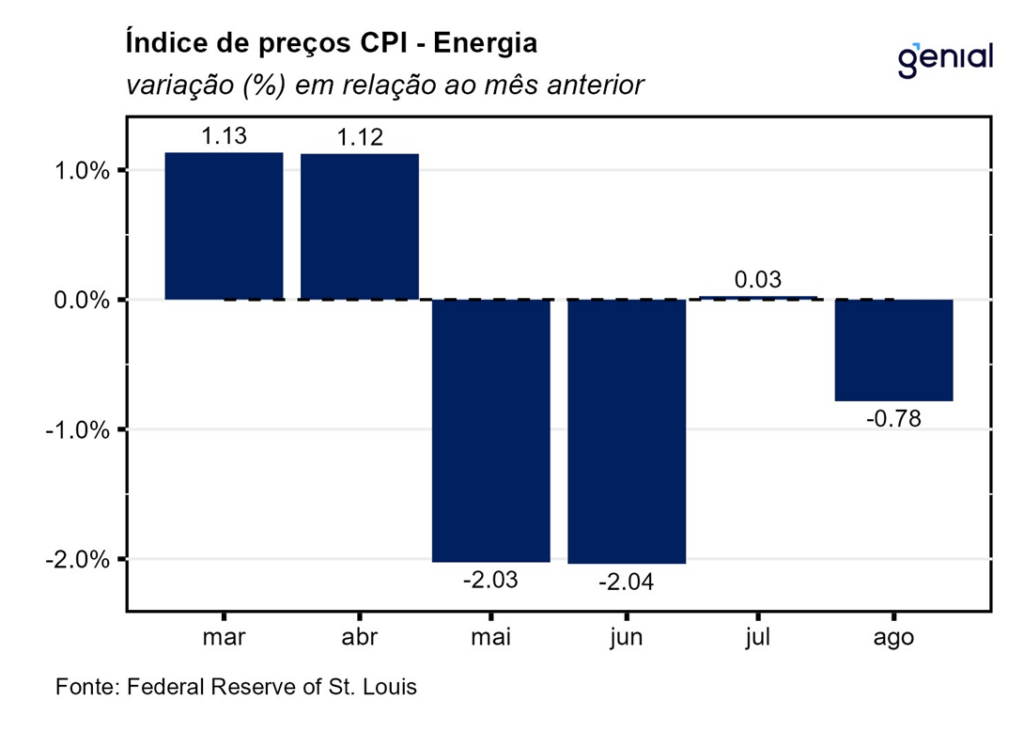

Os aluguéis (shelter), depois de reverterem em julho o arrefecimento de junho, voltaram a acelerar, saindo de 0,4% m/m para 0,5% m/m, com o item continuando como o maior responsável pela alta do índice cheio do CPI em agosto. O grupo de energia, voltou a registrar deflação (-0,8% m/m) por conta da queda do preço do petróleo no mercado internacional devido a dados econômicos mais fracos na China e a temores de uma desaceleração mais forte da economia norte americana. As commodities energéticas registraram deflação de 0,6% m/m em decorrência do recuo de mesma magnitude nos preços da gasolina, enquanto os serviços de energia aprofundaram a deflação (-0,9% m/m, ante -0,1% m/m).

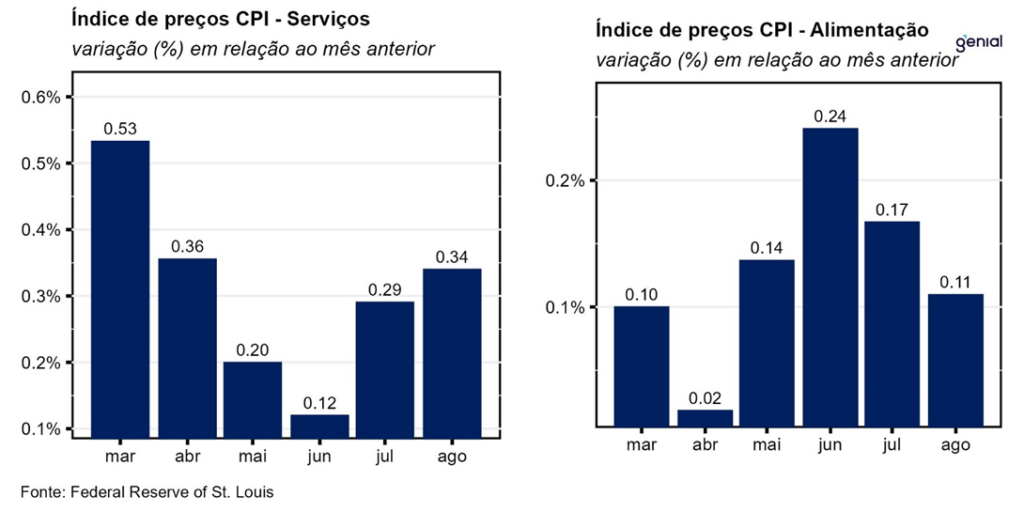

A inflação de alimentos, por sua vez, continuou a apresentar uma dinâmica favorável, desacelerando de 0,2% m/m em julho para 0,1% m/m em agosto a despeito das perspectivas futuras serem de piora por conta de pressões de preços que são esperadas no nível do atacado nos próximos meses. Apesar da alimentação no domicílio ter recuado de 0,1% m/m para 0,0% m/m, a taxa de variação da alimentação fora do domicílio aumentou de 0,2% m/m para 0,3% m/m na passagem de julho para agosto. No acumulado dos últimos doze meses, observou-se uma alta de 4,0% a/a na alimentação fora do domicílio, 0,9% a/a na alimentação no domicílio e 2,1% a/a na alimentação em geral, com todas essas métricas apresentando desaceleração em agosto.

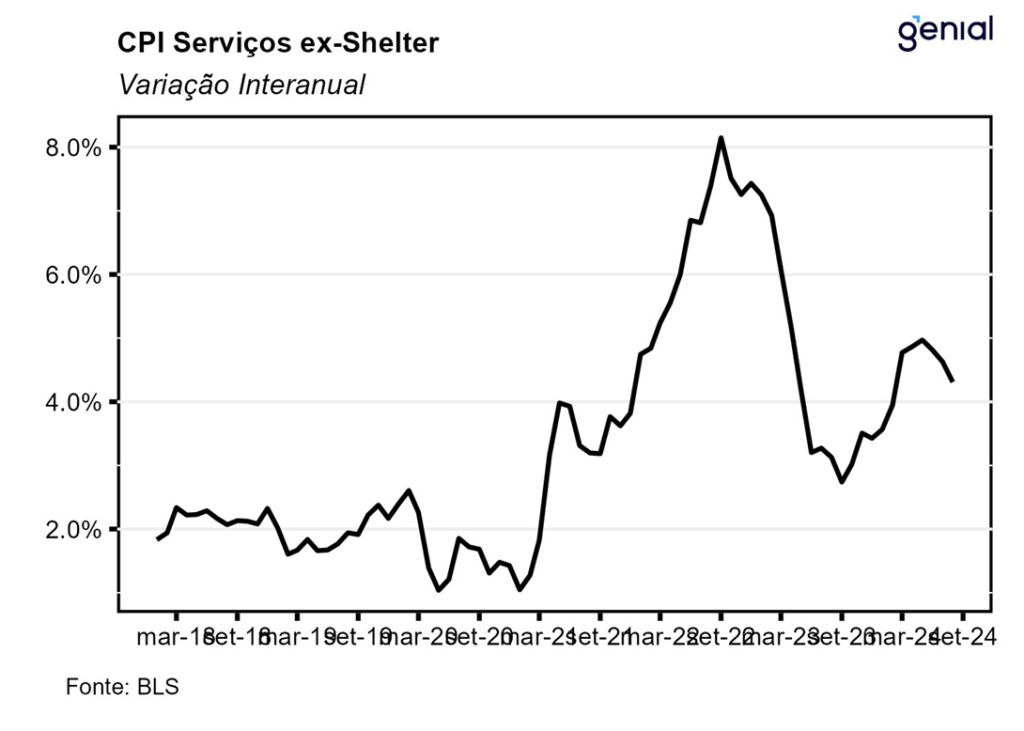

Em agosto, a inflação de serviços acelerou no cômputo mensal (0,34% m/m, ante 0,29% m/m), praticamente interrompendo a desinflação na métrica em doze meses (4,84% a/a, ante 4,86% a/a). Por sua vez, a métrica de serviços que exclui os serviços de energia apresentou movimento semelhante, com a inflação mensal saindo de 0,31% m/m para 0,41% m/m, e com a inflação anual saindo de 4,90% a/a para 4,93% a/a. A métrica de serviços essenciais ex-habitação (Supercore) foi outra que também registrou aceleração da inflação mensal (0,33% m/m, ante 0,21% m/m), fazendo com que a inflação em doze meses recuasse bem mais lentamente do que antes, saindo de 4,48% a/a para 4,46% a/a. Por fim, a métrica de serviços ex-aluguéis (ex-shelter) continuou a apresentar uma baixa inflação mensal (0,10% m/m), embora maior do que no mês de julho (0,04% m/m), mas ainda assim suficiente para que a inflação em doze meses cedesse de 4,63% a/a para 4,31% a/a.

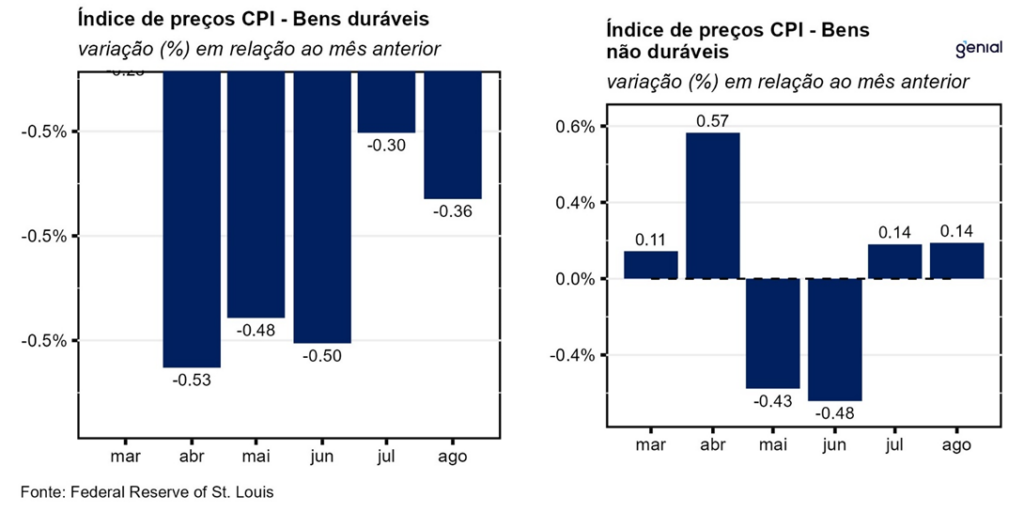

Os preços dos bens continuaram em trajetória de queda no acumulado em doze meses, com tanto o segmento de duráveis (-4,20% a/a, ante -4,14% a/a) como o de não duráveis (-0,04% a/a, ante 1,28% a/a) apresentando arrefecimento. Já na métrica mensal, as trajetórias foram mistas, com a categoria de bens não duráveis praticamente repetindo em agosto a mesma taxa de variação registrada em julho (0,14% m/m), e os bens duráveis aprofundando a deflação (-0,36% m/m, ante -0,30% m/m).

A piora da composição do CPI, com alguns itens importantes voltando a registrar variações mensais mais significativas, como foi o caso dos serviços e dos aluguéis (shelter), serve de alerta para o banco central norte-americano (Fed), que deve cortar a Fed Funds rate em 25 pontos base agora em setembro. Nesse caso, o ocorrido recentemente no Brasil deveria servir de lição. O corte de juros iniciado pelo banco central brasileiro em agosto de 2023 teve que ser interrompido mais cedo do que o esperado, e muito provavelmente passará a ser revertido a partir da próxima reunião de setembro, por conta de uma leitura equivocada acerca do real estado da economia em termos de atividade, mercado de trabalho e taxa de inflação. Para o Fed não cometer o mesmo erro, promovendo um afrouxamento monetário excessivo nesse ano e em 2025, a autoridade monetária norte americana deve continuar a dar prioridade para o combate à inflação e não mudar o seu foco para a taxa de desemprego e o crescimento econômico como alguns de seus diretores vem sugerindo, sob pena de ser foçada a interromper o seu ciclo de cortes no ano que vem, e até voltar a aumentar os juros.