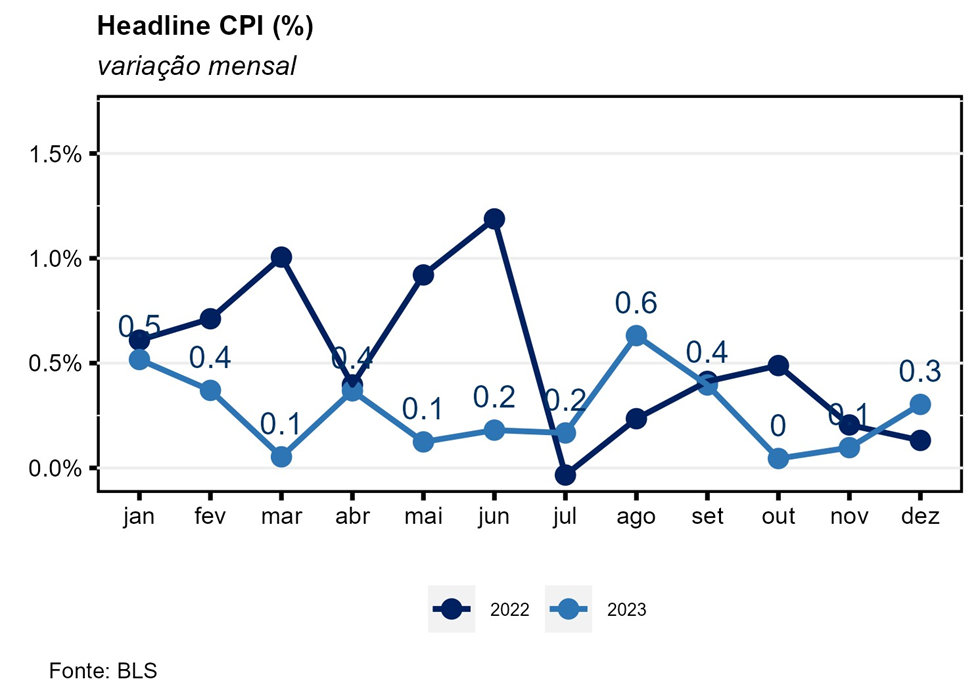

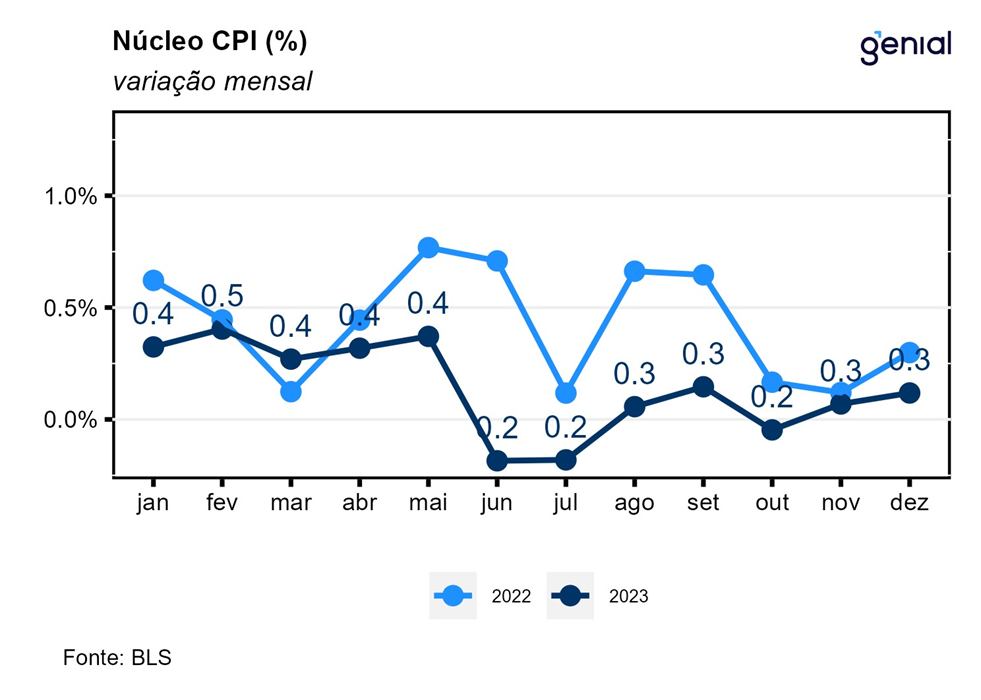

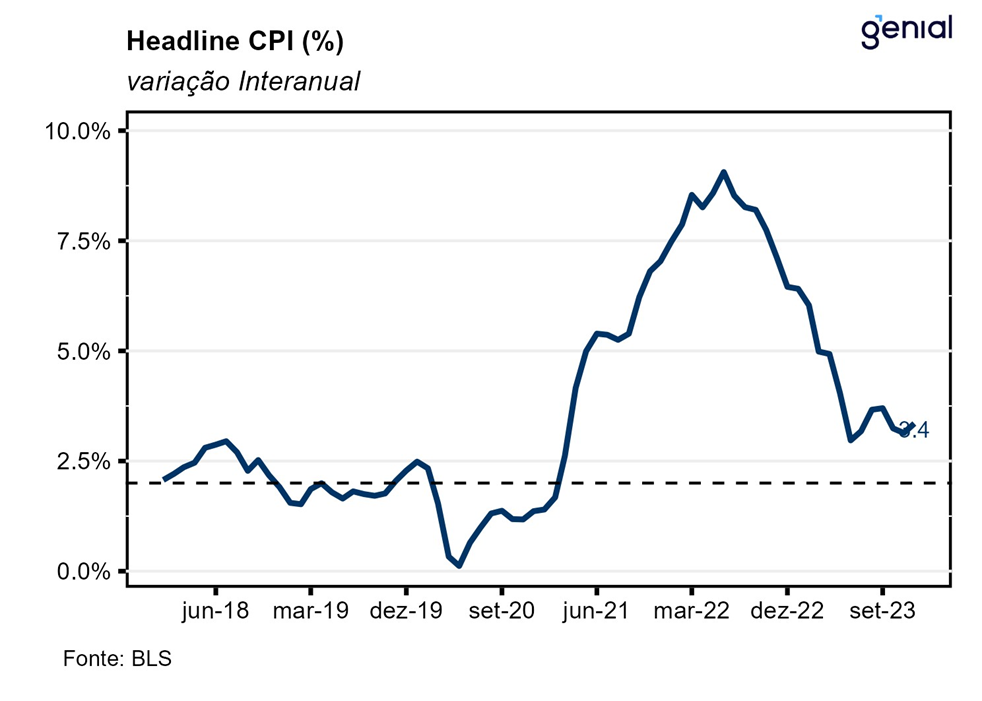

Em dezembro, o índice de preços ao consumidor norte-americano (CPI) avançou 0,3% na comparação mensal, vindo acima das expectativas do mercado que apontavam para uma alta de 0,2% m/m (Bloomberg). Desse modo, a inflação acumulada em doze meses apresentou um repique de 0,3 p.p. em relação ao mês imediatamente anterior ao sair de 3,1% a/a em novembro para 3,4% a/a em dezembro, vindo acima do consenso de mercado (3,2% a/a). No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,3% m/m, vindo de acordo com a mediana das estimativas de mercado. Já na métrica em doze meses, o núcleo da inflação recuou menos do que o esperado, saindo de 4,0% a/a para 3,9% a/a, enquanto as expectativas se situavam em 3,8% a/a.

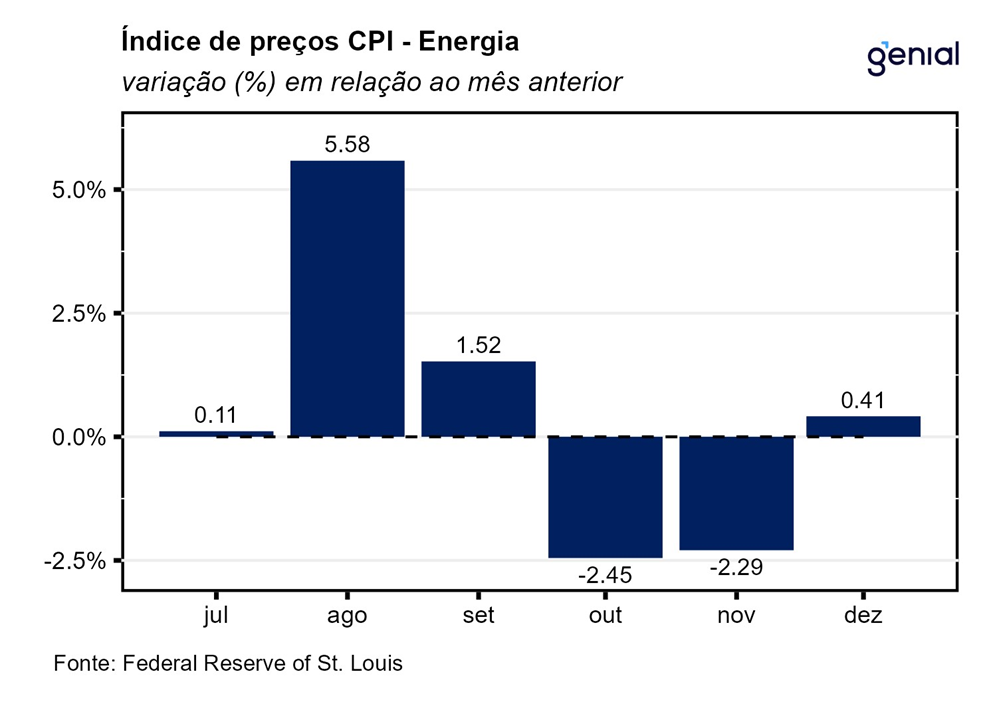

Os aluguéis (shelter) continuaram a avançar no mês, contribuindo para mais da metade da alta de 0,3% m/m da inflação cheia de dezembro ao registrar alta de 0,5% m/m e 6,2% a/a. O vetor deflacionário advindo dos preços de energia, sobretudo da gasolina, no mês de novembro não se repetiu em dezembro, não agindo para contrabalancear a alta dos aluguéis. A gasolina deixou para trás uma queda de 6,0% m/m e registrou uma alta modesta de 0,2% m/m. Isso fez com que o grupo de energia saísse de uma deflação de 2,3% m/m para uma inflação de 0,4% m/m. Esse fato ajuda a evidenciar o risco altista sobre a inflação que a volatilidade do preço das commodities energéticas ainda representa. Vale destacar que as restrições voluntárias de alguns países membros do cartel da OPEP+ já representam uma redução da oferta na ordem de 2,2 milhões de barris por dia.

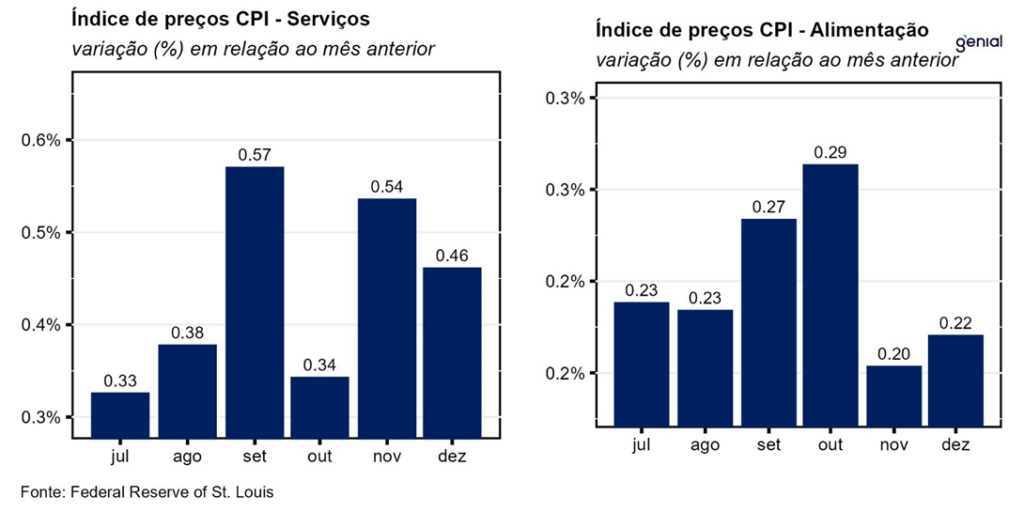

A inflação de alimentos, por sua vez, repetiu a alta de novembro e avançou 0,2% m/m. Este resultado refletiu a combinação entre a manutenção da inflação da alimentação no domicílio em 0,1% m/m e da menor alta dos preços da alimentação fora do domicílio (0,3% m/m, ante 0,4% m/m). No acumulado dos últimos doze meses, observamos uma alta de 5,2% na alimentação fora do domicílio, 1,3% na alimentação no domicílio e 2,7% na alimentação em geral, com todas essas métricas apresentando desaceleração nos últimos meses.

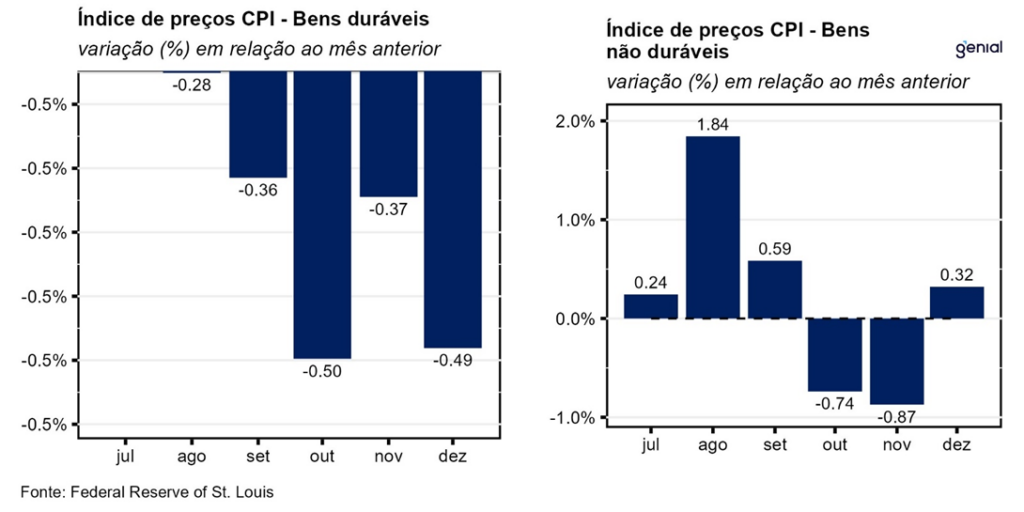

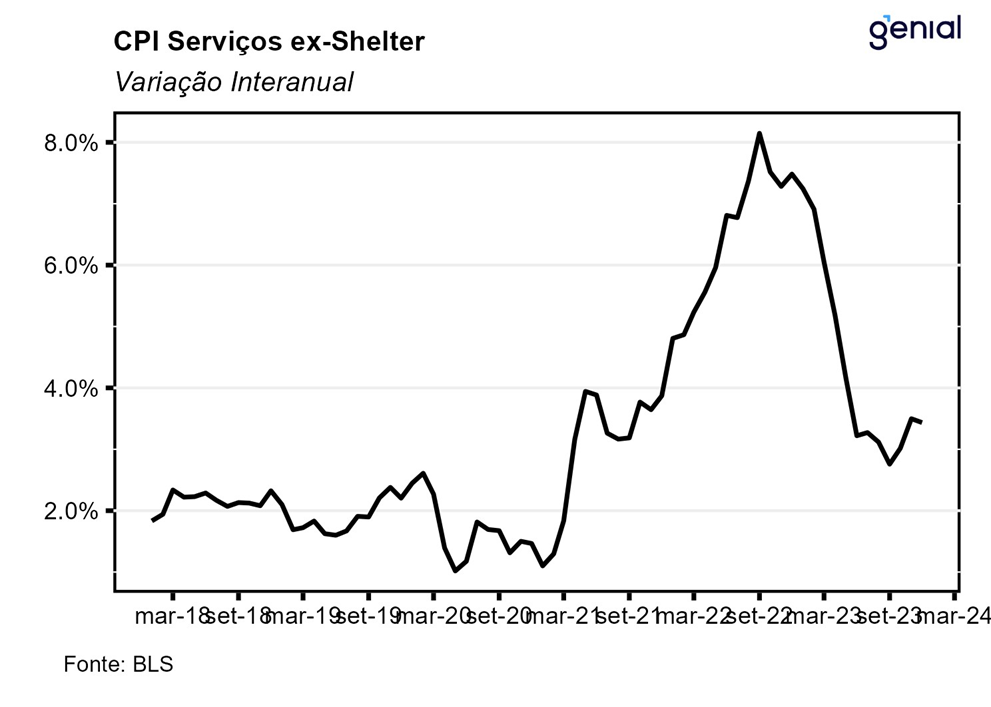

A inflação de serviços desacelerou um pouco em dezembro, avançando 0,46% m/m ante 0,54% m/m em novembro. Na mesma direção, no acumulado em doze meses houve queda de 0,3 p.p., de 5,2% a/a para 4,9% a/a. Na métrica da inflação de serviços que exclui os serviços de energia, a variação mensal passou de 0,5% m/m para 0,4% m/m, ao passo que na métrica em doze meses a taxa de variação saiu de 5,5% a/a para 5,3% a/a. Já a métrica de serviços que exclui os aluguéis (services less rent of shelter) apresentou comportamento similar, com a inflação mensal acelerando repetindo a alta de 0,6% m/m e o acumulado em doze meses saindo de 3,5% a/a para 3,4% a/ano período. Por fim, vale destacar que a métrica de serviços essenciais ex-habitação (Supercore) desacelerou na margem, de 0,44% m/m para 0,40% m/m. Com este resultado, no acumulado em doze meses, essa métrica, que tenta capturar a dinâmica mais inercial da inflação de serviços, permaneceu inalterada em 3,9% a/a. O segmento de bens, por sua vez, viu a sua força desinflacionária se esvair. Os bens não duráveis registraram aceleração na taxa de inflação em doze (1,8% a/a, ante 0,7% a/a), enquanto a deflação observada nos bens duráveis arrefeceu (-1,2% a/a, ante -1,6% a/a).

Por fim, o dado mais forte da inflação de dezembro evidencia justamente a dificuldade desse segundo estágio do processo de desinflação (“last mile”), que depende do arrefecimento da demanda ao invés da dissolução dos choques de oferta que foram os responsáveis por grande parte da surpresa positiva com o processo de desinflação ao longo de 2023, e que se deveu basicamente ao melhor comportamento dos itens voláteis (energia e alimentos). Isto posto, o resultado do mês deve levar o mercado a rever o início do processo de afrouxamento monetário do final do primeiro trimestre (mar/24) para algo mais próximo da metade do ano (jun/24).