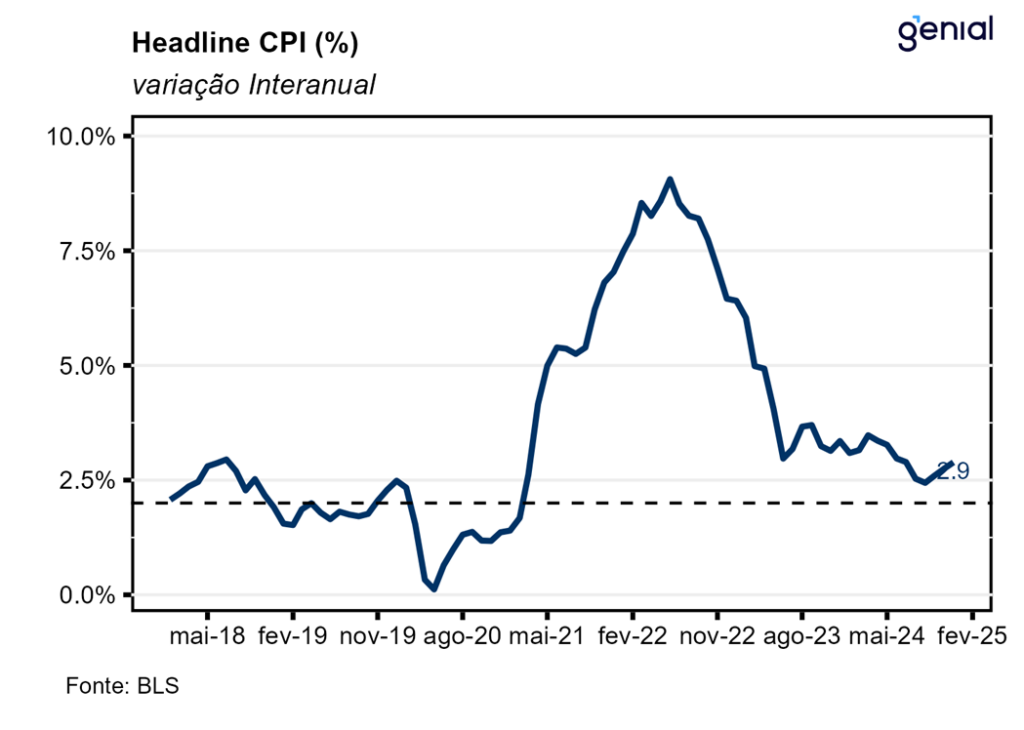

Em dezembro, o índice de preços ao consumidor norte-americano (CPI) veio em linha com o esperado pelo mercado (0,4% m/m, Bloomberg), registrando alta de 0,39% m/m (a maior taxa de variação mensal desde fevereiro). Com isso, a inflação acumulada em doze meses continuou a acelerar na ponta, saindo de 2,75% a/a para 2,89% a/a, vindo ao encontro das expectativas de mercado (2,9% a/a).

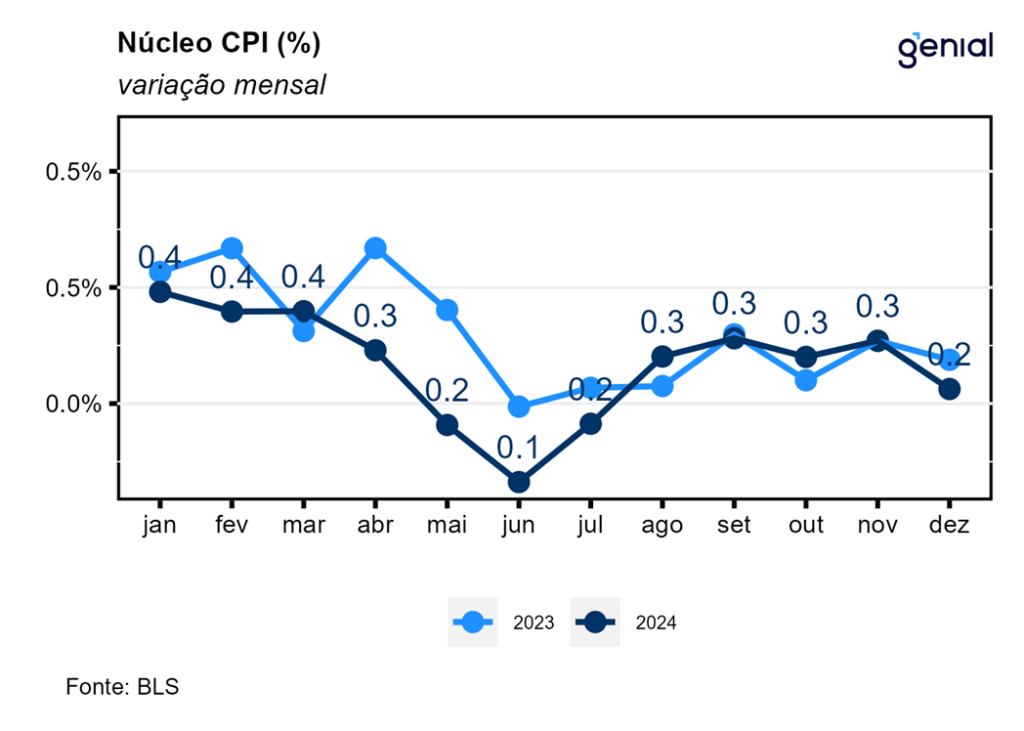

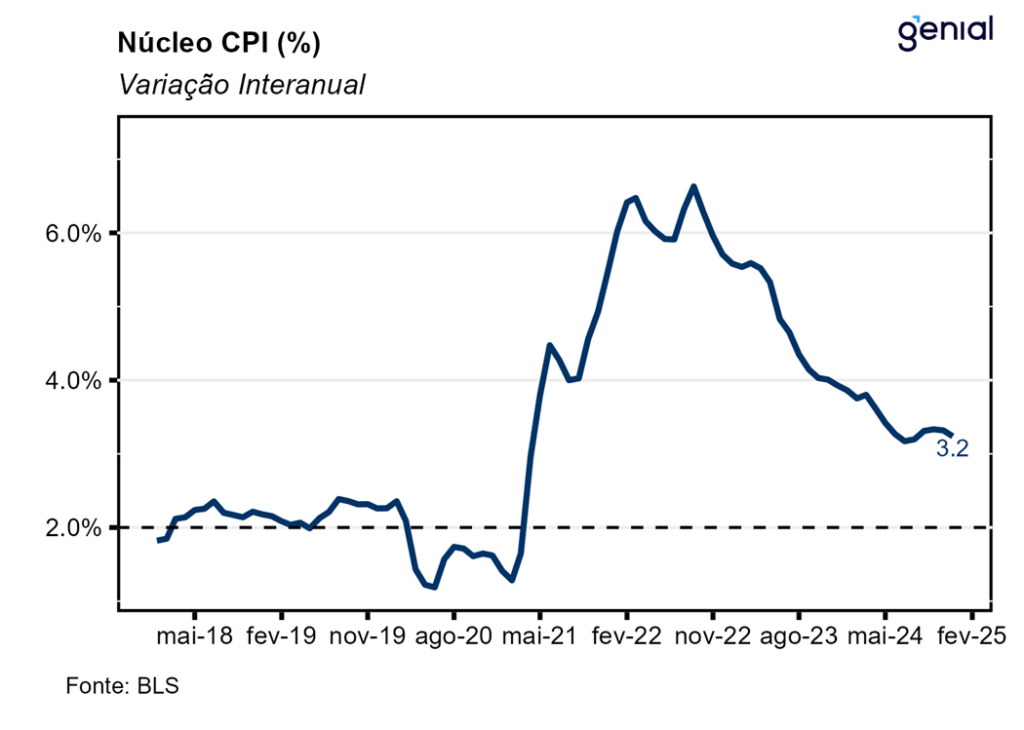

No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,23% m/m, número esse que veio abaixo das estimativas dos analistas (0,3% m/m), mas bem próximo da nossa projeção de 0,24% m/m. Já na métrica em doze meses, o núcleo da inflação arrefeceu um pouco em relação a novembro, avançando 3,24% a/a ante 3,32% a/a, resultado que surpreendeu positivamente o mercado (que esperava 3,3% a/a), assim como a nossa projeção de 3,24% a/a.

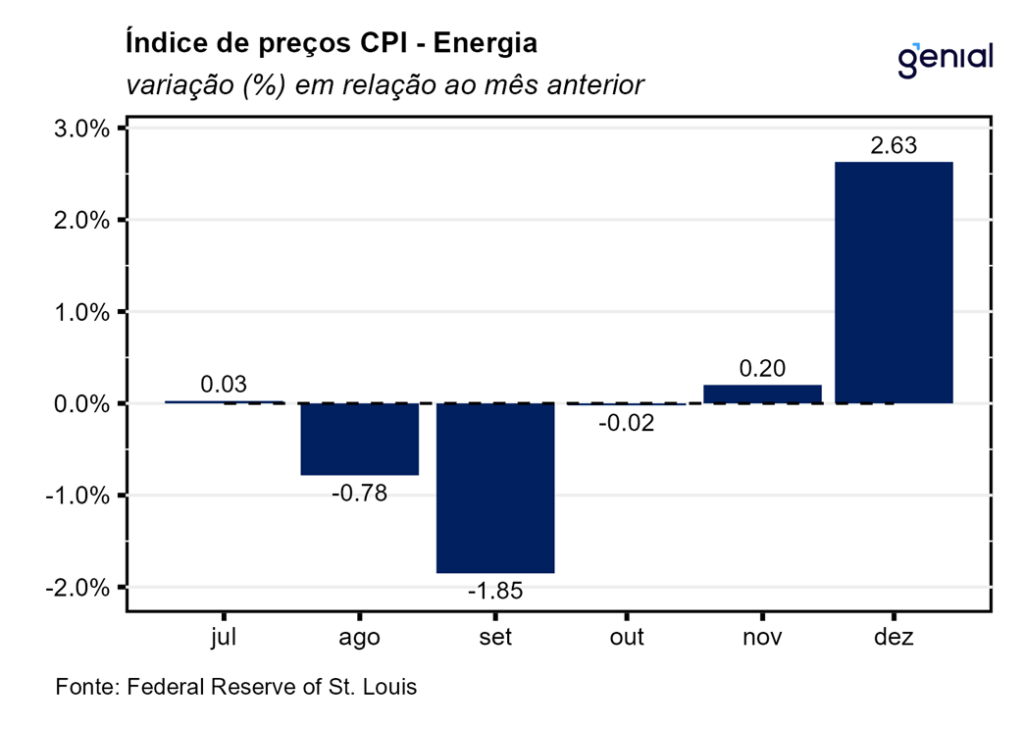

O principal destaque do mês de dezembro ficou por conta do grupo de energia que registrou alta de 2,6% m/m, sendo responsável por mais de 40% da alta do CPI cheio no mês. Já os aluguéis (Shelter) repetiram a alta de novembro na métrica mensal (0,3% m/m), enquanto na métrica anual houve redução de 4,7% a/a para 4,6% a/a. Essa alta no grupo de energia foi puxada tanto pelas commodities energéticas (4,3% m/m, ante 0,5% m/m) como pelos serviços de energia (0,8% m/m, ante -0,1% m/m). Dentro dessas categorias a principal contribuição veio do item de gasolina, cuja taxa de variação saiu de 0,6% m/m para 4,4% m/m.

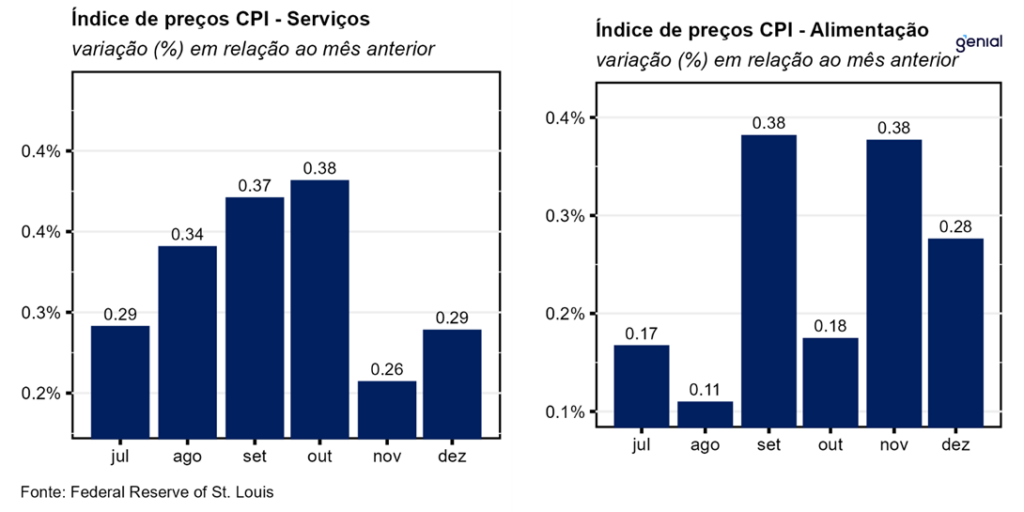

Após acelerar em novembro, a inflação de alimentos voltou a desacelerar em dezembro, saindo de 0,4% m/m para 0,3% m/m. Esse movimento se deveu a alimentação no domicílio (0,3% m/m, ante 0,5% m/m), ao passo que a alimentação fora do domicílio repetiu a taxa de variação de novembro (0,3% m/m). No acumulado dos últimos doze meses, observou-se uma alta de 3,6% a/a na alimentação fora do domicílio, 1,8% a/a na alimentação no domicílio e 2,5% a/a na alimentação em geral, com as duas últimas métricas apresentando aceleração pelo segundo mês consecutivo. Esse quadro de preços de alimentos ainda pressionados reforça a tese da “cheapflation” (de um aumento do nível de preço de produtos que eram inicialmente baratos).

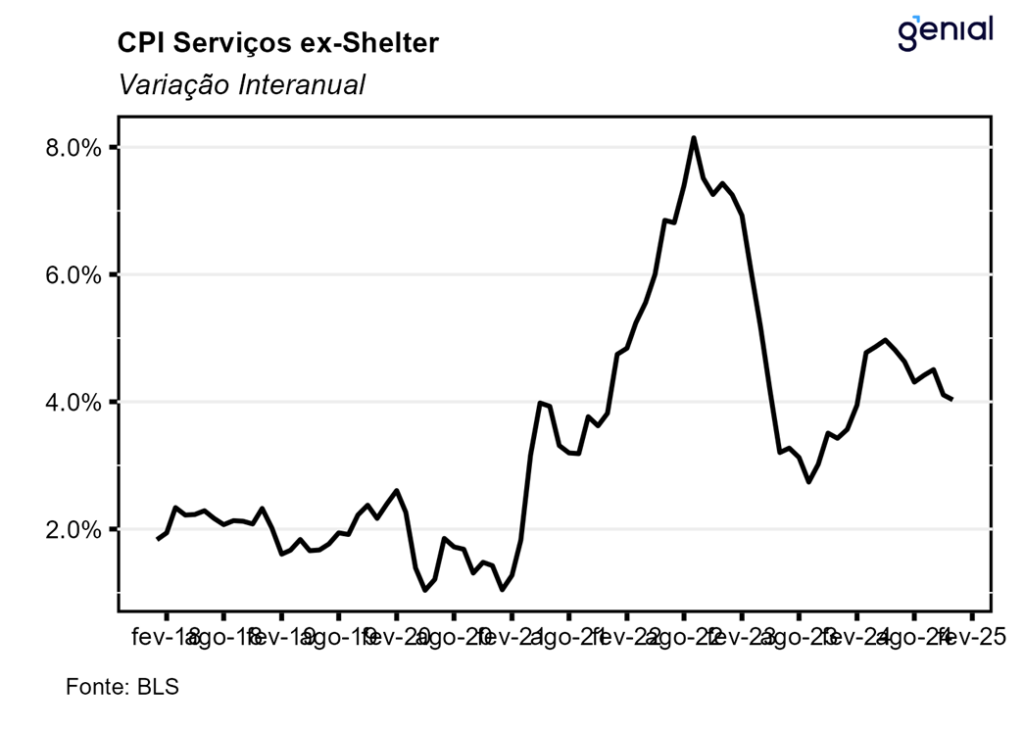

Em dezembro, a inflação de serviços registrou aceleração no cômputo mensal (0,29% m/m, ante 0,26% m/m), embora tenha havido redução na métrica em doze meses (4,35% a/a, ante 4,47% a/a). A métrica de serviços ex-aluguéis (ex-shelter) apresentou comportamento parecido, com a inflação mensal acelerando (0,36% m/m, ante 0,13% m/m) e a inflação em doze meses indo na direção contrária (4,03% a/a, ante 4,11% a/a). Já a métrica de serviços que exclui os serviços de energia apresentou redução em ambas as métricas, com a inflação mensal saindo de 0,28% m/m para 0,27% m/m, enquanto a inflação anual saiu de 4,56% a/a para 4,41% a/a. A métrica de serviços essenciais ex-habitação (Supercore) foi na mesma direção, com a inflação mensal saindo de 0,34% m/m para 0,21% m/m) e a inflação anual desacelerando de 4,25% a/a para 4,05% a/a.

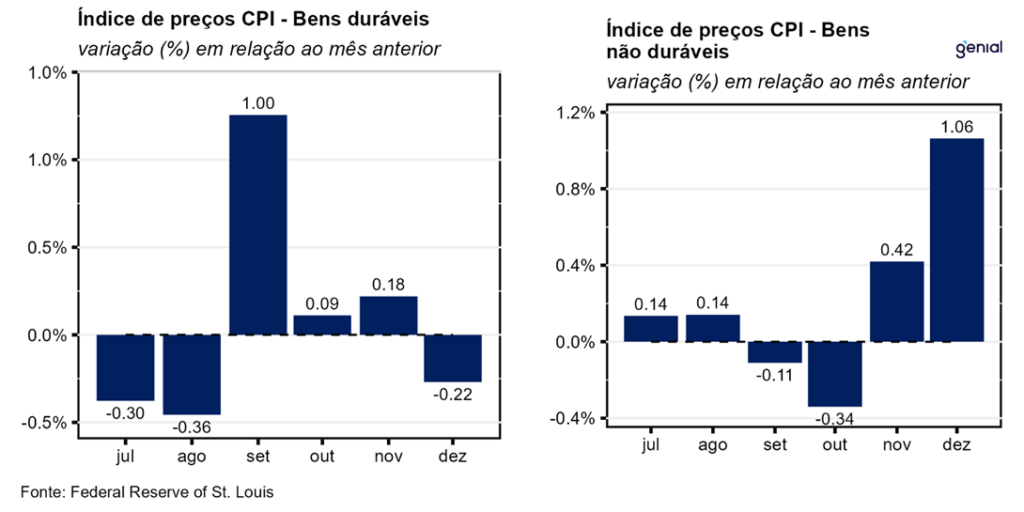

Dentre a categoria de bens, os duráveis saíram de 0,18% m/m para -0,22% m/m na métrica mensal e de -2,01% a/a para -1,87% a/a na métrica anual na passagem de novembro para dezembro. Já o segmento de não duráveis também apresentou aumento na taxa de variação (1,06% m/m, ante 0,42% m/m). No cômputo anual o movimento foi similar (1,15% a/a, ante 0,44% a/a).

O Índice de Preços ao Produtor (PPI) de dezembro registrou uma alta de 0,22% m/m, vindo abaixo tanto do que nós projetávamos (0,30% m/m) como da mediana de mercado (0,4% m/m, Bloomberg). No acumulado em 12 meses, a taxa de variação saiu de 3,00% a/a para 3,31% a/a, número que veio um pouco abaixo da nossa projeção de 3,35% a/a, mas bem abaixo do esperado pelos analistas (3,5% a/a). Já o núcleo, que exclui os preços de energia e alimentos, ficou praticamente estável em dezembro (0,04% m/m), surpreendendo tanto a nossa projeção de 0,23% m/m como a do mercado (0,3% m/m). A métrica anual, por sua vez, foi na mesma direção, avançando 3,55% a/a quando esperávamos uma alta de 3,72% a/a e o mercado uma alta ainda mais robusta, de 3,8% a/a. Apesar dessas surpresas baixistas, as duas métricas do PPI em 12 meses apresentaram aceleração em relação a novembro, o que deve manter a pressão para repasse desses custos para os consumidores num futuro próximo.

Embora a divulgação do CPI de dezembro tenha trazido dados em linha com o esperado no índice cheio e uma surpresa baixista nos dados de núcleo, o processo de desinflação continua interrompido nessa segunda métrica e apresentou uma inflexão na primeira, com a inflação se afastando da meta de 2,0% pelo terceiro mês consecutivo. Nesse sentido, acreditamos que os dados mais recentes não dão margem para o Fed (banco central norte americano) promover novos cortes de juros no curto prazo.