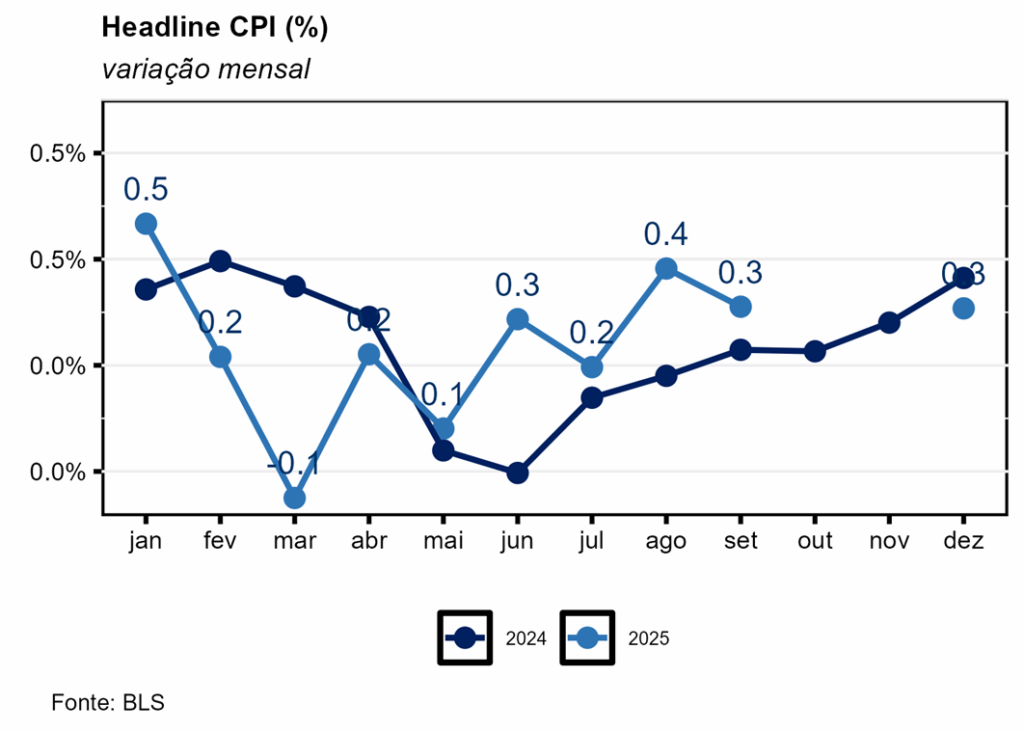

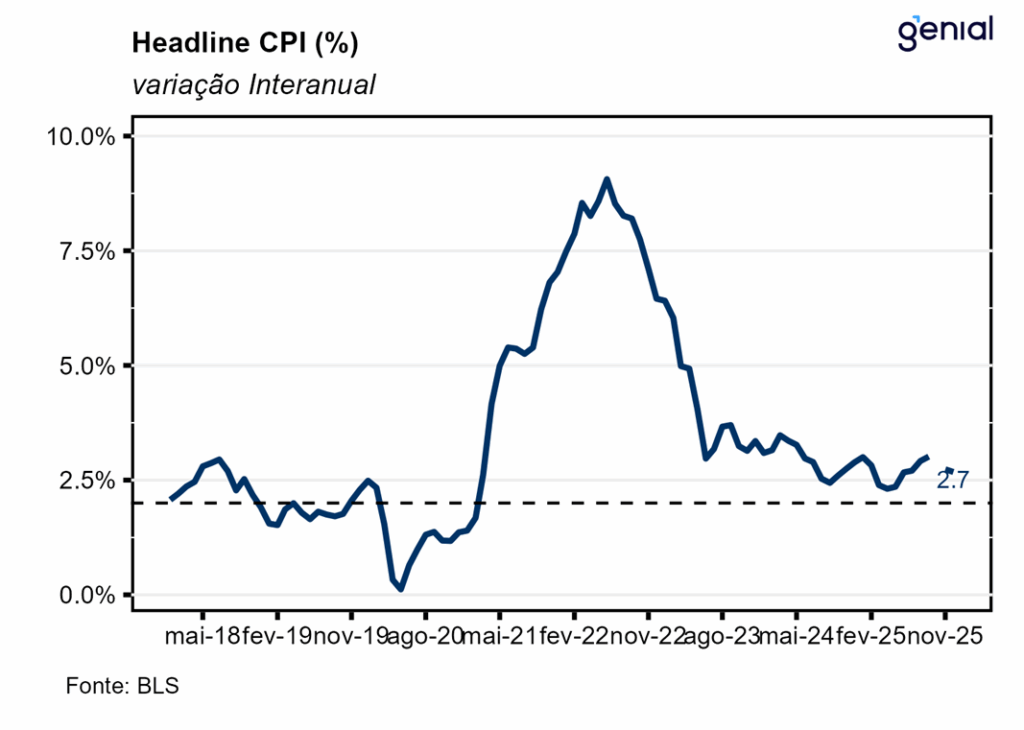

O índice de preços ao consumidor (CPI) dos EUA veio em linha com o esperado pelo mercado (0,3% m/m, Bloomberg), mas acima da nossa projeção (0,19% m/m), registrando variação de 0,31% m/m em dezembro. Com isso, a inflação acumulada em doze meses arrefeceu para 2,68% a/a, indo ao encontro das projeções de mercado (2,7% a/a), mas ficando novamente aquém da nossa (2,78% a/a).

Dentre os principais grupos, os aluguéis (Shelter) registraram alta de 0,4% m/m em dezembro, respondendo pela maior parcela da alta do CPI cheio do mês. Já os alimentos apresentaram um crescimento expressivo de 0,7% m/m no mesmo período devido a altas dessa mesma magnitude nos segmentos de alimentação no domicílio e fora do domicílio. Nos doze meses encerrados em dezembro observou-se uma alta de 4,1% a/a na alimentação fora do domicílio, 2,4% a/a na alimentação no domicílio e 3,1% a/a na alimentação em geral.

Já o grupo de energia voltou a registar taxas de variação modestas em dezembro, de apenas 0,3% m/m. Esse arrefecimento se deveu as commodities energéticas, que registraram deflação (-0,4% m/m), enquanto os serviços de energia continuaram a apresentar inflação (1,0% m/m). No caso do primeiro, o movimento se deveu tanto a queda de preço da gasolina (-0,5% m/m) como de outros óleos combustíveis (-1,5% m/m), enquanto no segundo o principal responsável pela alta foi o serviço de gás encanado (4,4% m/m).

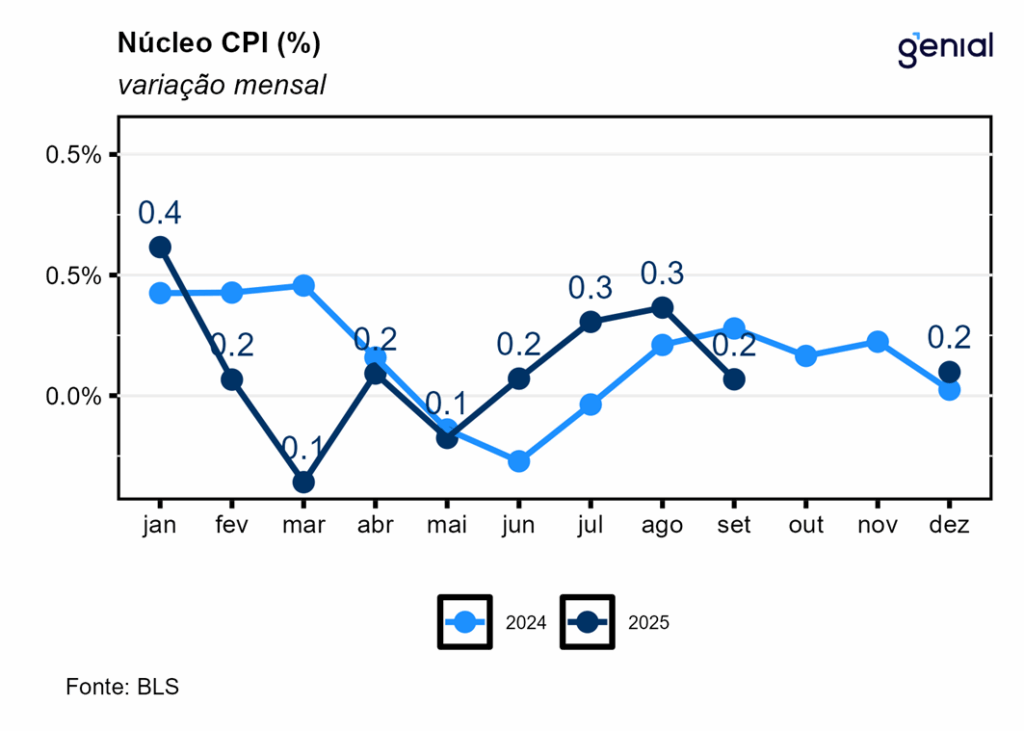

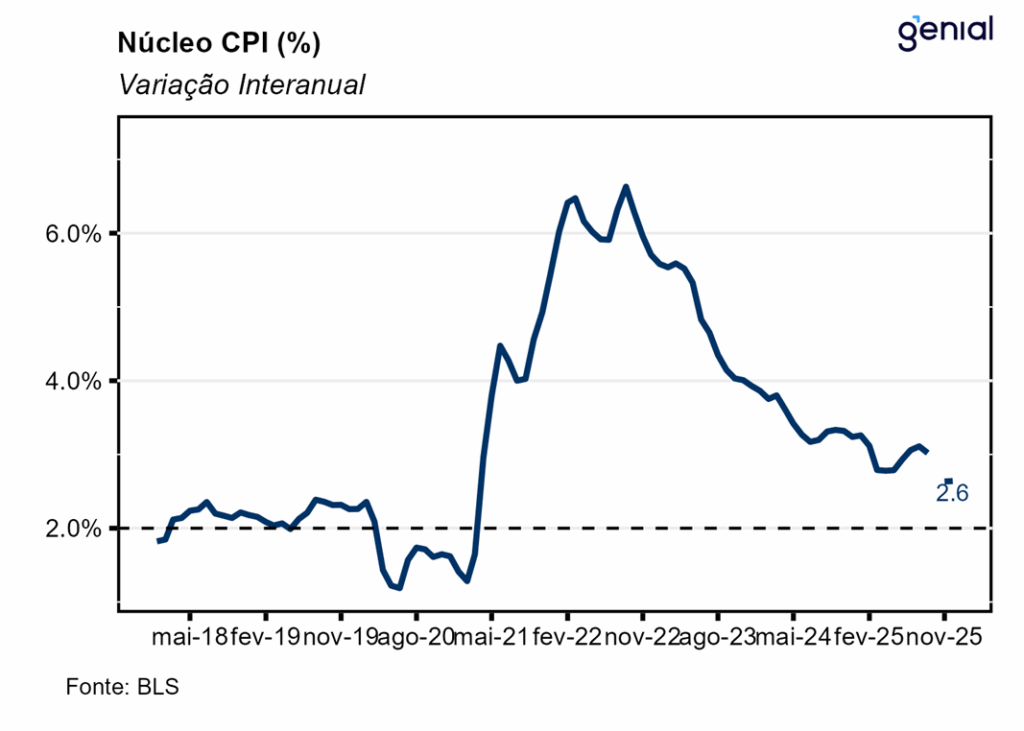

No que diz respeito ao núcleo da inflação, que exclui alimentos e energia, a variação mensal de dezembro surpreendeu as estimativas de mercado (0,3% m/m, Bloomberg), avançando apenas 0,24% m/m, número esse também um pouco abaixo do que esperávamos (0,29% m/m). Já na métrica em doze meses, o núcleo da inflação também apresentou surpresa baixista, avançando 2,64% a/a ante o consenso dos analistas de 2,7% a/a e da nossa projeção de (2,76% a/a). Esse resultado decorreu da forte inflexão apresentada pelo item de carros e caminhões usados, que saiu de 0,3% m/m em novembro para -1,1% m/m em dezembro.

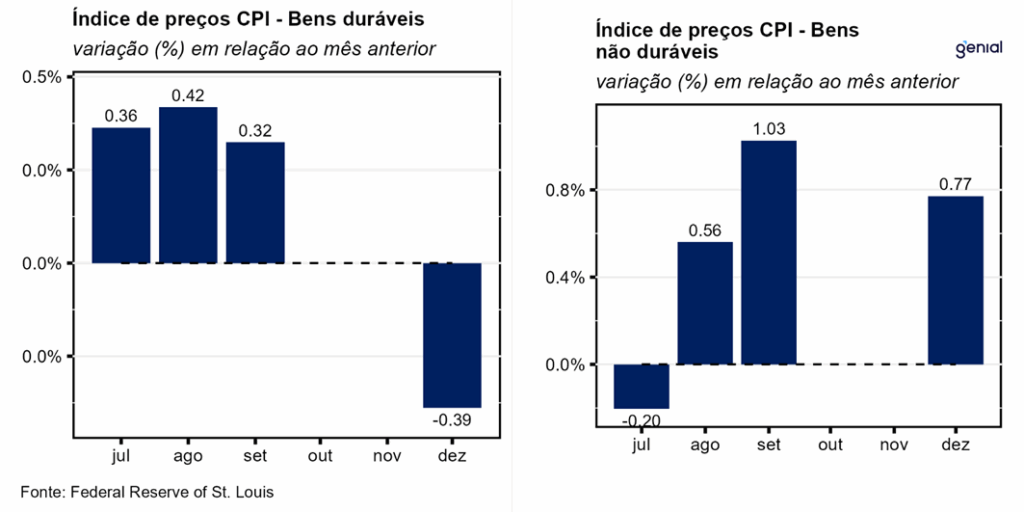

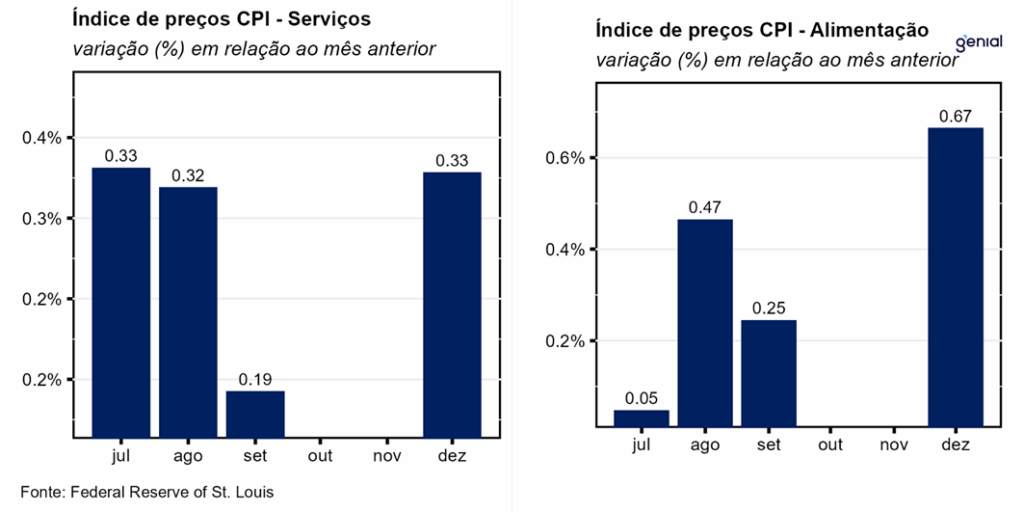

Em dezembro, a inflação de serviços voltou a rodar no mesmo patamar mensal elevado visto em agosto (0,33% m/m), o que impediu o arrefecimento da métrica anual (3,25% a/a, ante 3,23% a/a). Dentre a categoria de bens, os duráveis registraram em dezembro a maior deflação do ano (-0,39% m/m), o que fez com que a métrica anual saísse de 1,46% a/a para 1,21% a/a. Já o segmento de não duráveis registrou forte aumento de preços, deixando para trás o avanço de 0,16% m/m e passando a registrar alta de 0,77% m/m. Contudo, no acumulado em doze meses a taxa de variação recuou de 2,01% a/a para 1,86% a/a.

Em relação ao Índice de Preços ao Produtor (PPI) de dezembro a ser divulgado nessa quarta-feira (14/01), esperamos alta de 0,36% m/m e 2,75% a/a para o índice cheio e 0,26% m/m e 2,85% a/a para o núcleo. A discrepância entre os números do PPI e do CPI pode perdurar dado que os insumos continuam mais vulneráveis às tarifas de importação e pelo fato de que o repasse para o nível do consumidor não deve ocorrer de forma integral.

No geral, vale destacar que apesar do CPI cheio ter vindo em linha com o esperado e o núcleo ter surpreendido para baixo, os dados de dezembro ainda estavam de certa forma contaminados pelo efeito base do período, que contemplou uma época na qual o shutdown do governo ainda vigorava, prejudicando a coleta de preços. Além disso, a surpresa baixista no núcleo do CPI veio em decorrência basicamente da deflação registrada no item de carros e caminhões usados. Esses fatores, aliado com a escalada dos embates entre o governo e o banco central norte americano (Federal Reserve) devem reforçar a postura de cautela da autoridade monetária nesse início de ano, com os juros sendo mantidos inalterados nesse 1º trimestre.