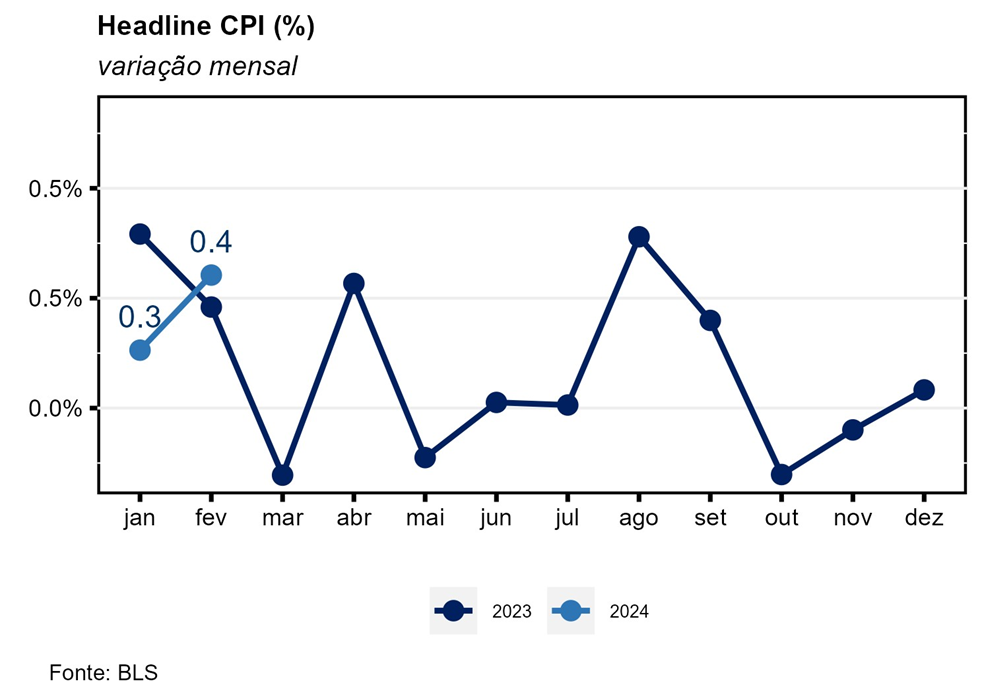

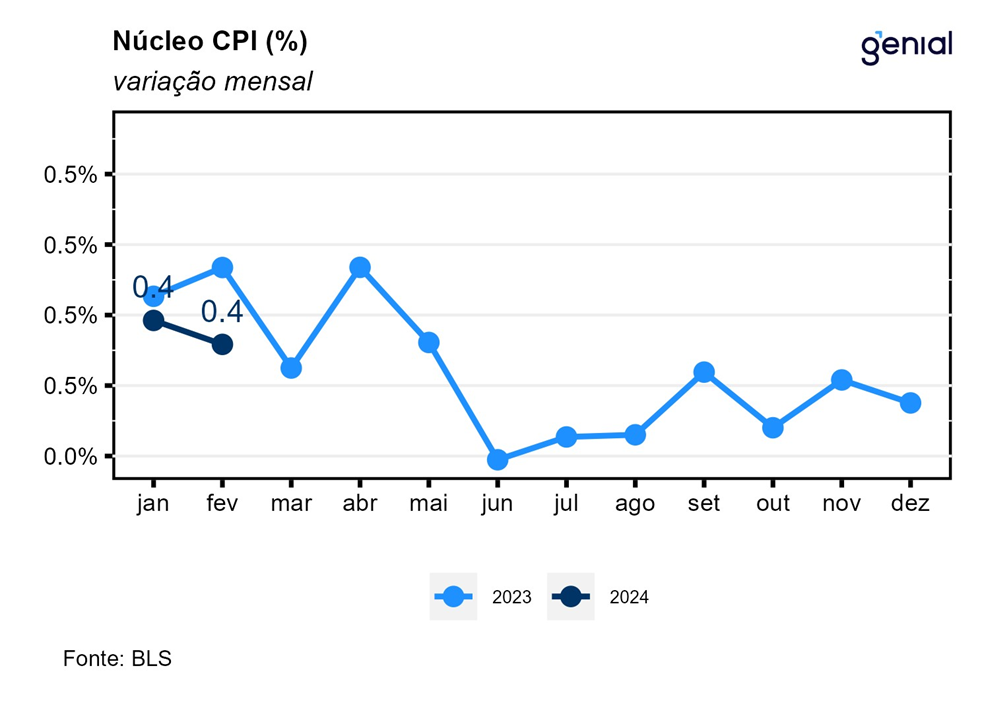

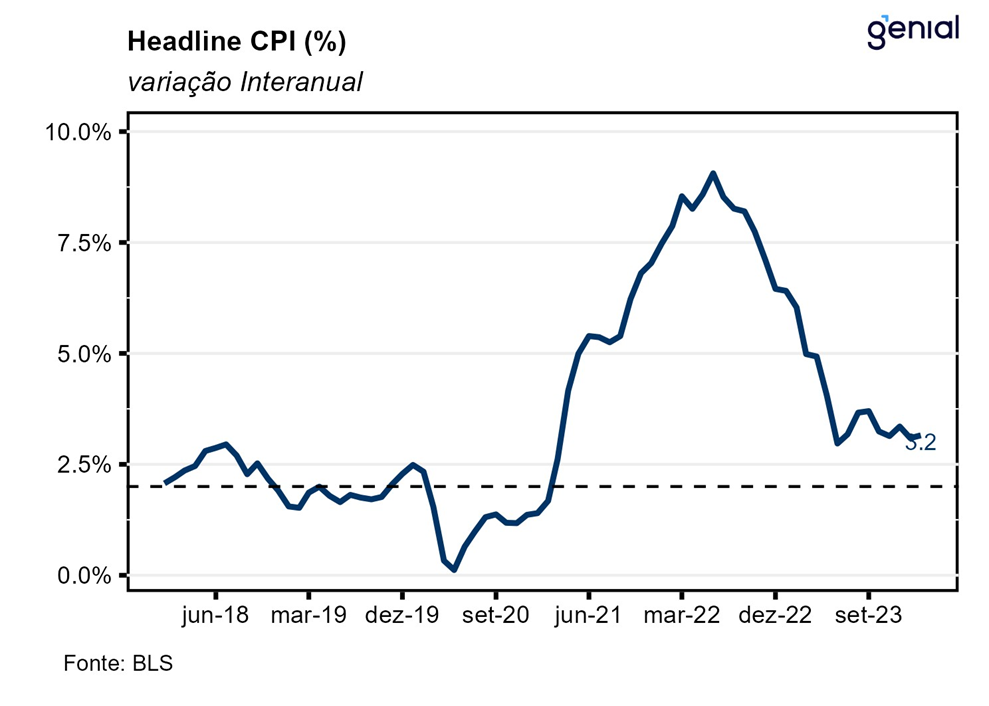

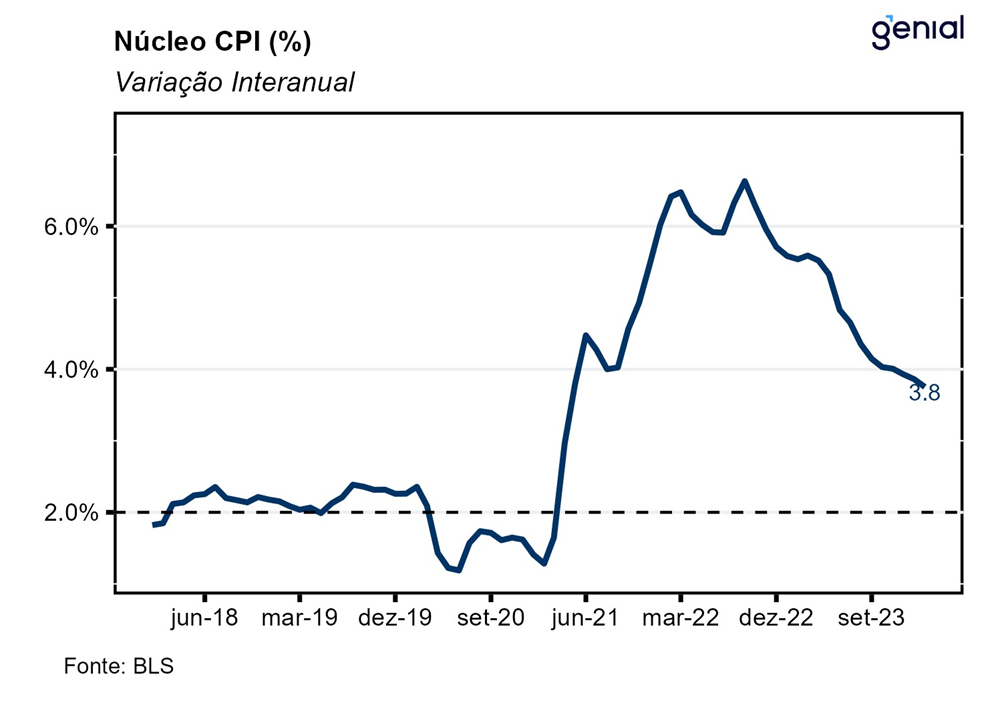

Em fevereiro, o índice de preços ao consumidor norte-americano (CPI) avançou 0,4% na comparação mensal, vindo em linha com as expectativas do mercado que apontavam para uma alta de 0,4% m/m (Bloomberg). Desse modo, a inflação acumulada em doze meses apresentou um repique de 0,1 p.p. em relação ao mês imediatamente anterior ao sair de 3,1% a/a em janeiro para 3,2% a/a em fevereiro, vindo acima do consenso de mercado (3,1% a/a). No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,4% m/m, superando a mediana das estimativas de mercado (0,3% m/m). Já na métrica em doze meses, o núcleo da inflação recuou menos do que o esperado, saindo de 3,9% a/a para 3,8% a/a, enquanto as expectativas se situavam em 3,7% a/a.

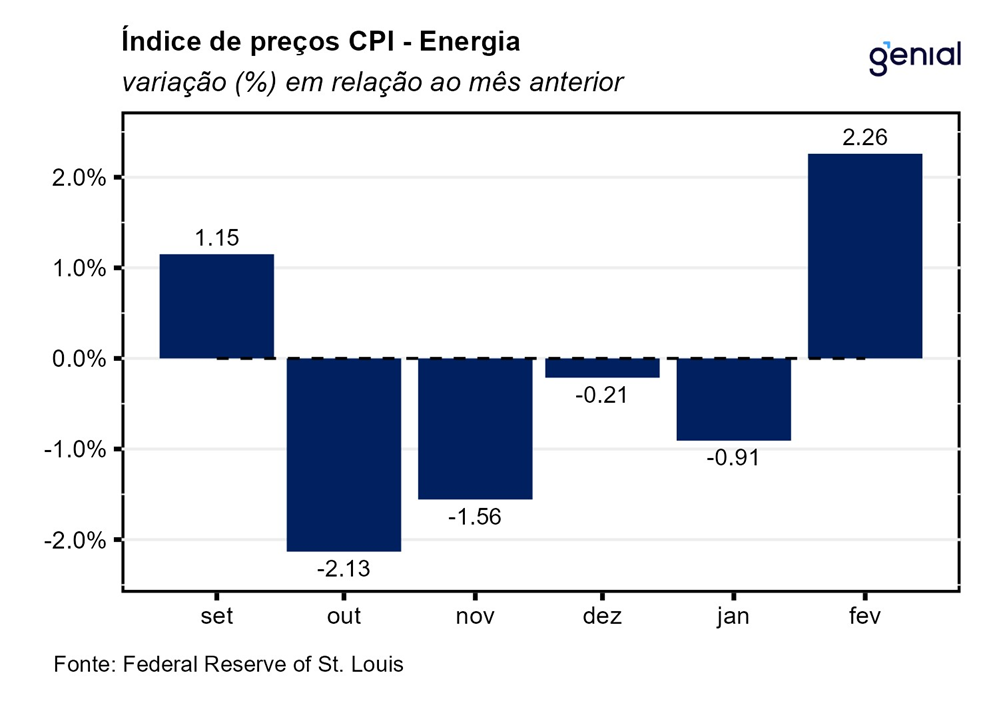

Os aluguéis (shelter) continuaram a avançar no mês, ainda que menos do que o registrado em janeiro, com a métrica mensal saindo de 0,6% m/m para 0,4% m/m e a anual de 6,0% a/a para 5,7% a/a. O vetor deflacionário advindo dos preços de energia, sobretudo dos combustíveis e mais especificamente da gasolina, interrompeu em fevereiro uma sequência de quatro meses seguidos de deflação que se estendia desde outubro do ano passado. A gasolina deixou para trás uma queda de 3,3% m/m e registrou uma alta modesta de 3,8% m/m. Isso fez com que o grupo de energia saísse de uma deflação de 0,9% m/m para uma inflação de 2,3% m/m. Essa volta da alta de preços de energia, grupo que vinha sendo crucial para contrabalançar a inflação dos aluguéis, tende a tornar esse estágio final do processo de desinflação bem mais difícil à medida que agora o excesso de inflação nos Estados Unidos é quase que totalmente oriundo dos custos com habitação (housing).

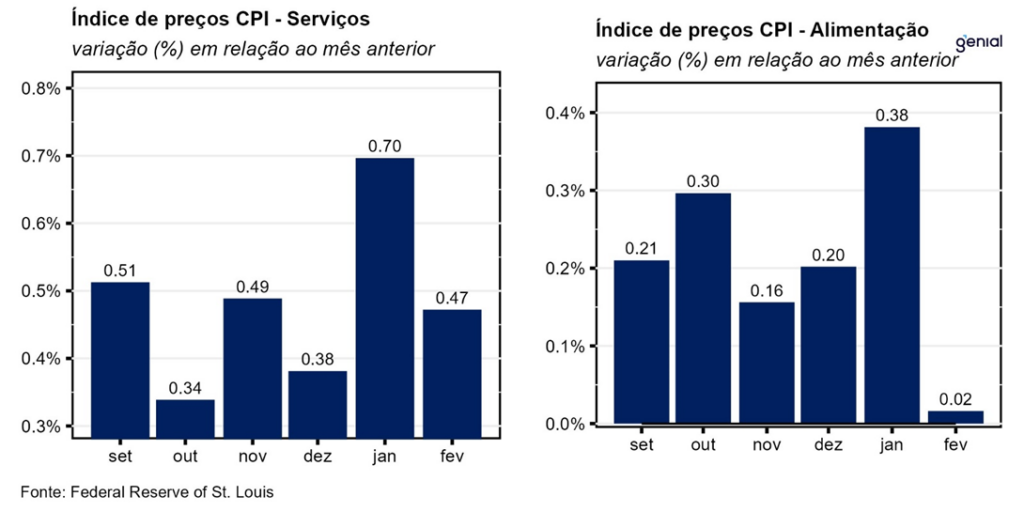

A inflação de alimentos, por sua vez, arrefeceu bastante na passagem de janeiro para fevereiro, com o avanço de 0,4% m/m dando lugar a estabilidade de preços (0,0% m/m). Este resultado se deveu tanto a alimentação no domicílio (0,0% m/m, ante 0,4% m/m) como a menor alta dos preços da alimentação fora do domicílio (0,1% m/m, ante 0,5% m/m). No acumulado dos últimos doze meses, observamos uma alta de 4,5% na alimentação fora do domicílio, 1,0% na alimentação no domicílio e 2,2% na alimentação em geral, com todas essas métricas apresentando desaceleração nos últimos meses.

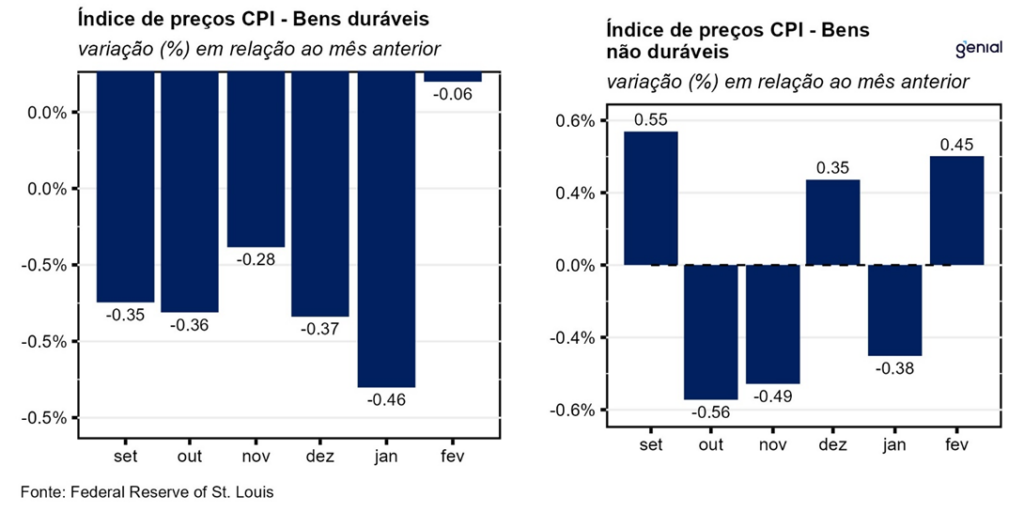

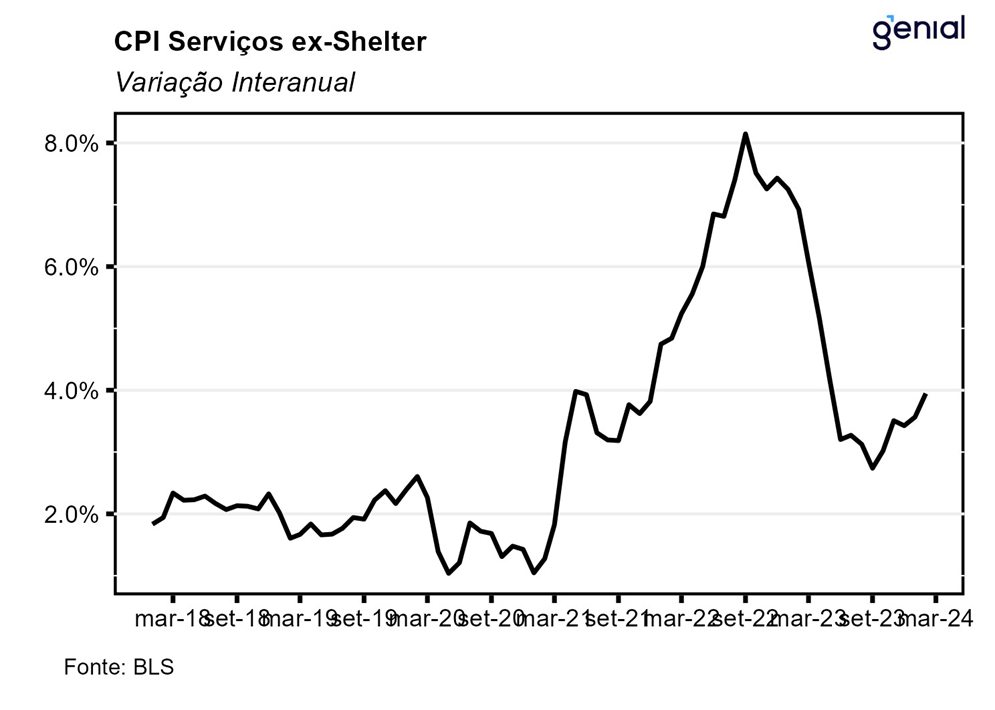

Apesar da inflação de serviços ter avançado menos em fevereiro do que em janeiro (0,5% m/m, ante 0,7% m/m), isso não foi o suficiente para que a métrica em doze meses apresentasse recuo, tendo permanecido em 5,0% pelo terceiro mês consecutivo, evidenciando uma interrupção do processo de desinflação num segmento que até agora contribuiu muito pouco para o arrefecimento da inflação cheia nos EUA. O mesmo ocorreu com a métrica de serviços essenciais ex-habitação (Supercore), que também desacelerou na margem, de 0,85% m/m para 0,47% m/m, mas com a inflação em doze meses não apresentando queda e permanecendo em 4,3%. Com essa métrica, que tenta capturar a dinâmica mais inercial da inflação de serviços, ainda rodando em cerca de o dobro da meta de inflação (2,0%), reforça-se a percepção de que esse segundo estágio do processo de desinflação (“last mile”) deve ser mais difícil do que o imaginado previamente pelo mercado. Já o segmento de bens, por sua vez, viu a sua força desinflacionária se esvair com os bens duráveis (-0,1% m/m, ante -0,5% m/m) e desaparecer no caso dos bens não duráveis (0,5% m/m, ante -0,4% m/m). Vale destacar que, os fretes marítimos internacionais, um dos grandes responsáveis pela forte alta da inflação de bens nos anos de pandemia, voltaram a apresentar alta considerável por conta do conflito no Oriente Médio, que gerou riscos para a utilização das rotas que passam pelo Mar Vermelho.

Por fim, o dado do CPI de fevereiro evidencia as dificuldades do “last mile” do processo de desinflação, que agora, por conta da possibilidade de um retorno da inflação de bens, voltou a depender não só do arrefecimento da demanda, como também da dissolução de gargalos nas cadeias de oferta globais.