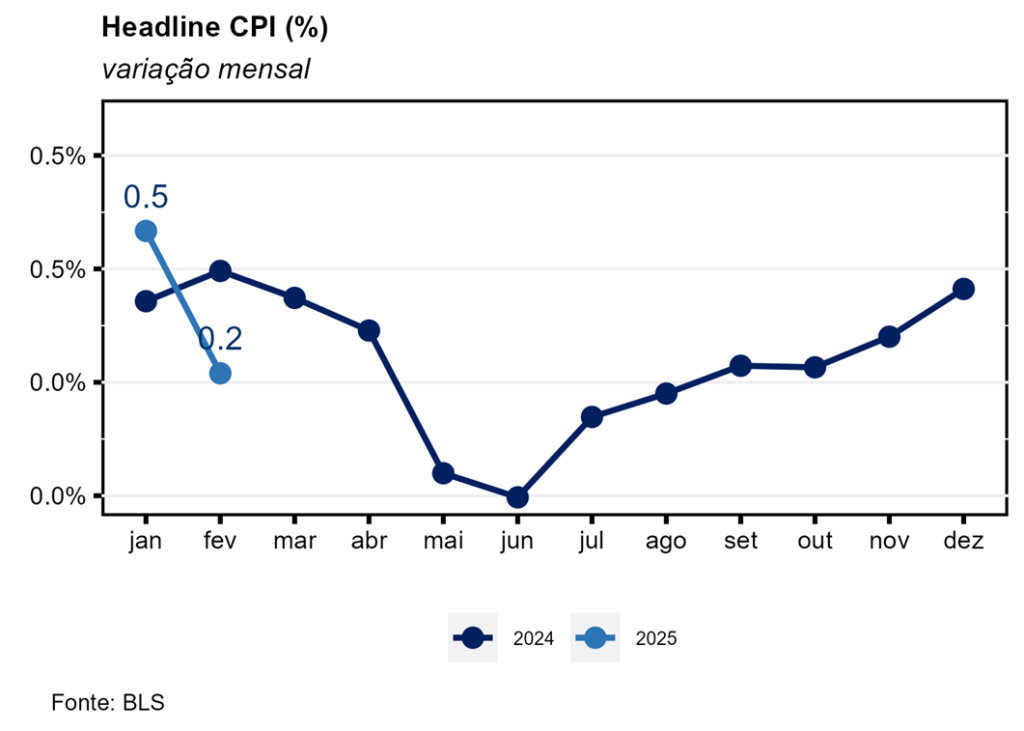

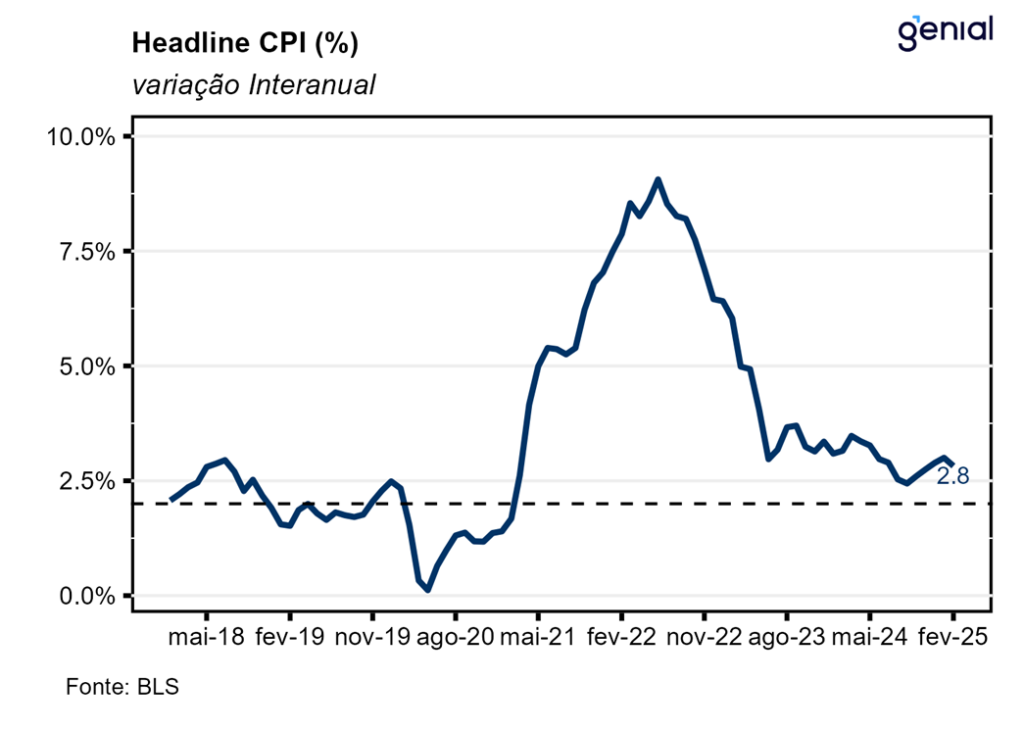

Em fevereiro, o índice de preços ao consumidor norte-americano (CPI) surpreendeu as expectativas do mercado (0,3% m/m, Bloomberg), registrando alta de 0,22% m/m. Com isso, a inflação acumulada em doze meses registrou a primeira desaceleração dos últimos cinco meses, saindo de 3,00% a/a para 2,82% a/a, ficando aquém das estimativas do mercado (2,9% a/a).

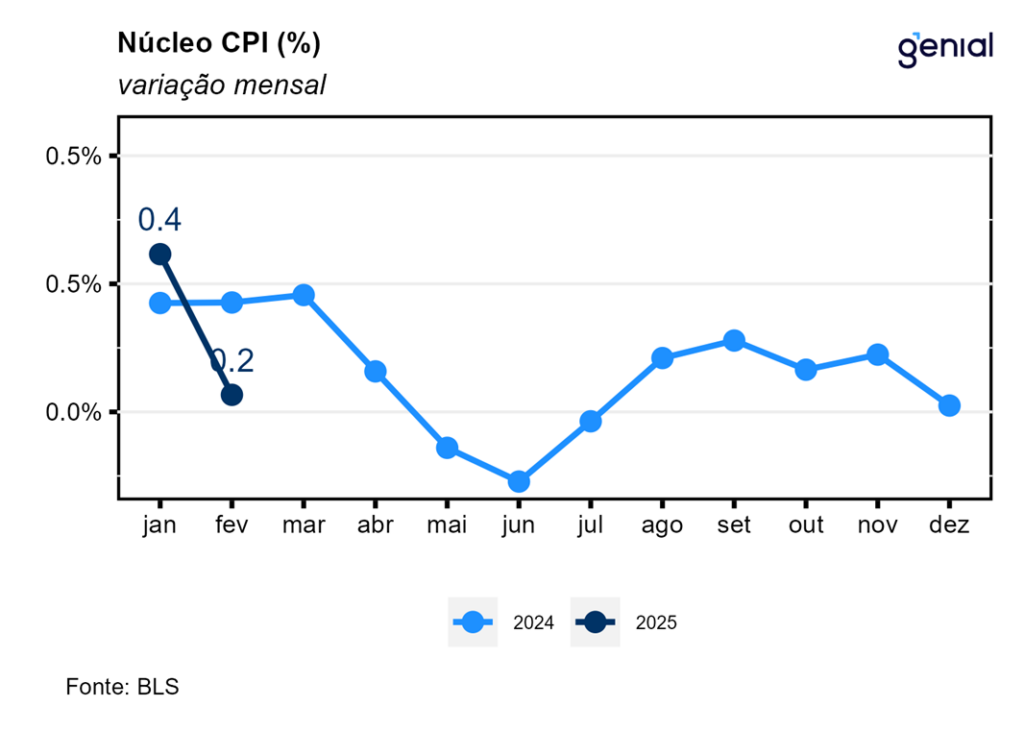

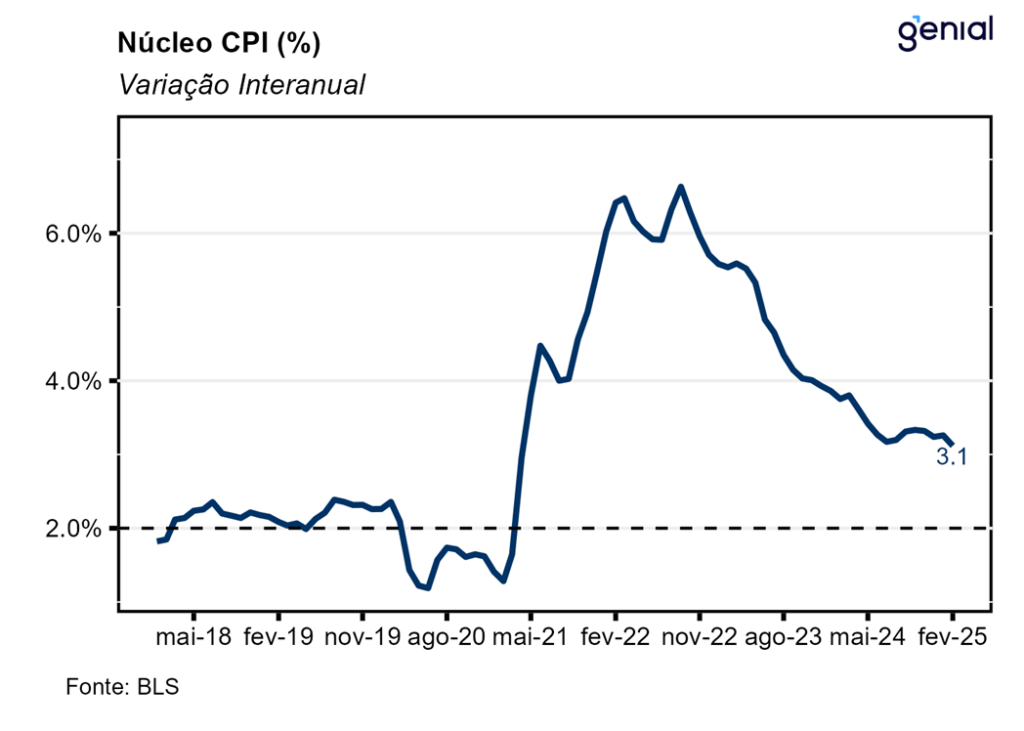

No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal de fevereiro também veio abaixo do esperado (0,3% m/m, Bloomberg), avançando 0,23% m/m. Já na métrica em doze meses, o núcleo da inflação voltou a desacelerar, avançando 3,12% a/a ante 3,26% a/a, resultado que surpreendeu positivamente o mercado, que esperava 3,2% a/a.

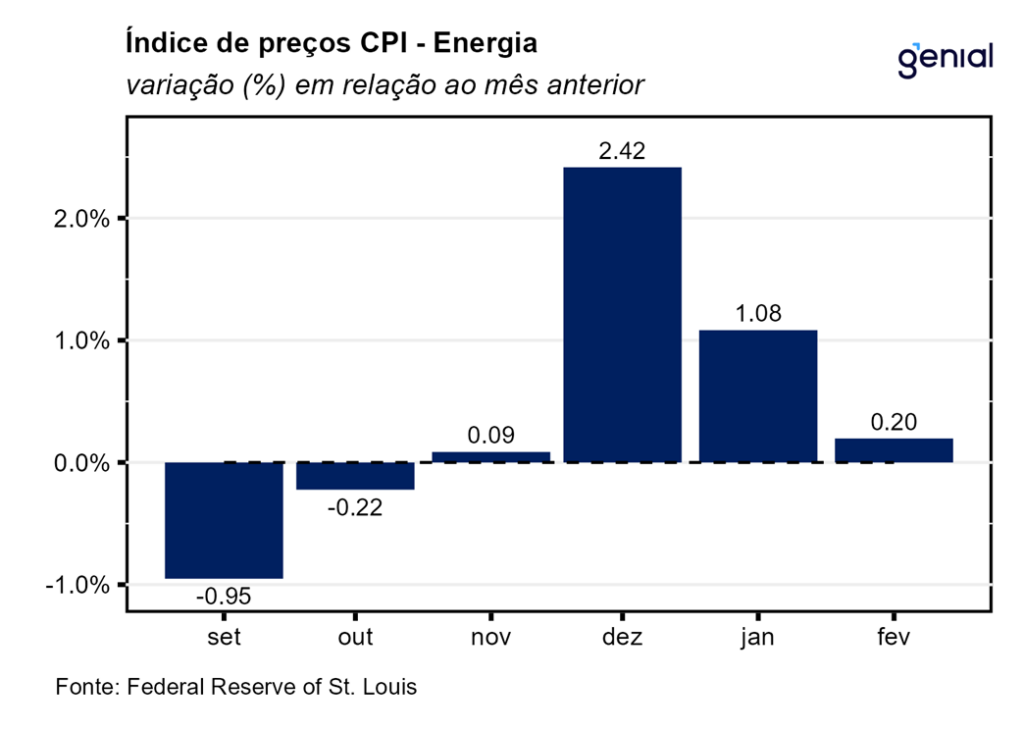

Embora os aluguéis (Shelter) tenham continuado a responder por cerca da metade da alta do CPI cheio no mês, os itens de passagens aéreas (-4,0% m/m) e gasolina (-1,0% m/m) foram fatores importantes para moderar a inflação de fevereiro. Na esteira disso, os serviços de transporte apresentaram recuo de 0,8% m/m. Outro item que apresentou acomodação foi o de carros e caminhões usados, que deixou para trás a alta de 2,2% m/m em janeiro, dando lugar para uma alta de apenas 0,9% m/m em fevereiro. A deflação do item de gasolina puxou para baixo tanto as commodities energéticas (-0,9% m/m, ante 1,9% m/m) como o grupo de energia (0,2% m/m, ante 1,1% m/m). Por outro lado, os serviços de energia apresentaram aceleração (1,4% m/m, ante 0,3% m/m) na esteira da alta tanto dos serviços de eletricidade (1,0% m/m, ante 0,0% m/m) como dos serviços de gás encanado (2,5% m/m, ante 1,8% m/m).

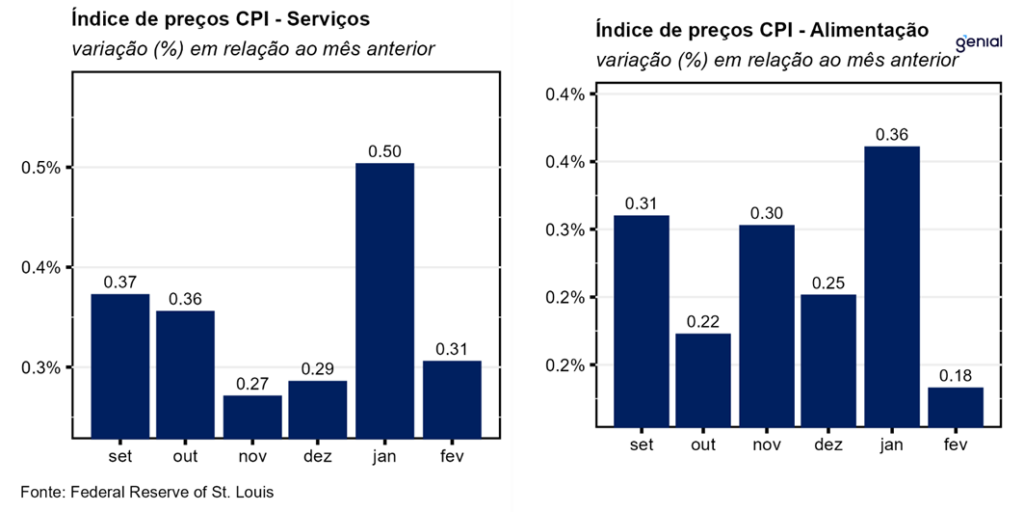

A inflação de alimentos desacelerou em fevereiro, saindo de 0,4% m/m para 0,2% m/m. Esse movimento se deveu a alimentação no domicílio (0,0% m/m, ante 0,5% m/m), uma vez que a alimentação fora do domicílio acelerou de 0,2% m/m para 0,4% m/m. A alta desse último se deu, muito provavelmente, em decorrência da maior dificuldade dos bares e restaurantes encontrarem funcionários após o cerco aos imigrantes ilegais por parte do governo Trump, o que tende a pressionar os salários, uma vez que para convencer americanos a desempenhar funções que antes eram desemprenhadas por imigrantes os estabelecimentos terão que oferecer um salário maior, numa dinâmica parecida com a observada nos anos da pandemia de covid-19. Já no acumulado dos últimos doze meses, observou-se uma alta de 3,7% a/a na alimentação fora do domicílio, 1,9% a/a na alimentação no domicílio e 2,6% a/a na alimentação em geral.

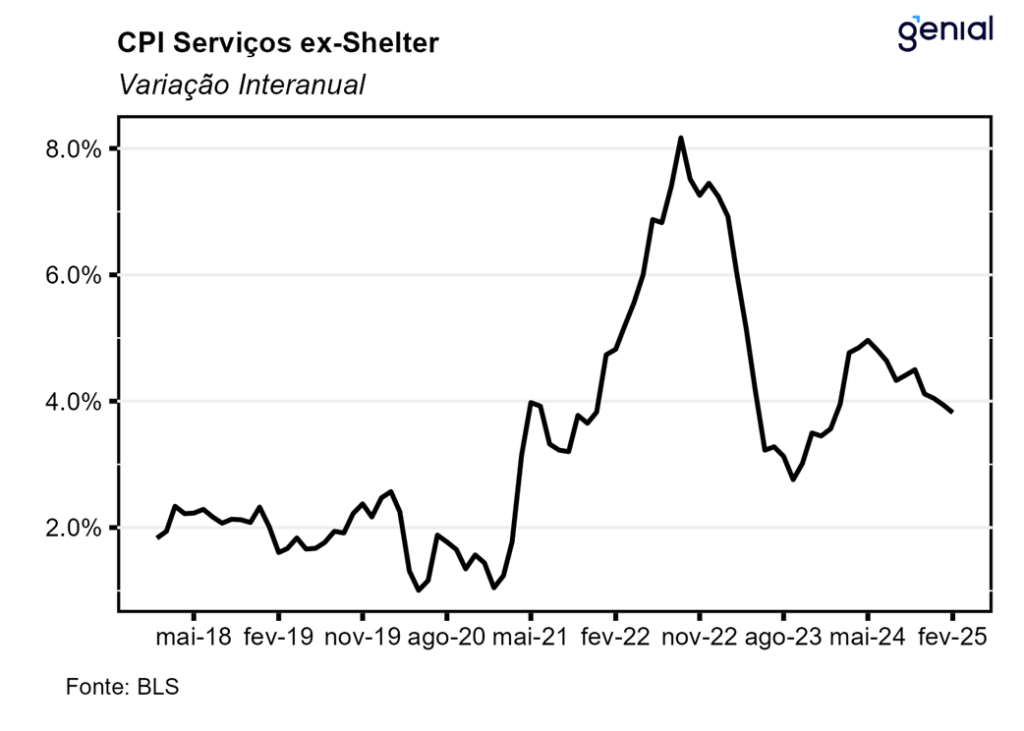

Em fevereiro, a inflação de serviços registrou desaceleração no cômputo mensal (0,31% m/m, ante 0,50% m/m), movimento que também foi observado no acumulado em doze meses (4,07% a/a, ante 4,22% a/a). A métrica de serviços que exclui os aluguéis (ex-shelter) apresentou comportamento parecido, com a inflação mensal saindo de 0,52% m/m para 0,36% m/m e a inflação em doze meses desacelerando (3,82% a/a, ante 3,94% a/a). O mesmo ocorreu com a métrica de serviços que exclui os serviços de energia, na qual a inflação mensal saiu de 0,51% m/m para 0,25% m/m, enquanto a inflação anual saiu de 4,31% a/a para 4,11% a/a. A desaceleração mais considerável ocorreu na métrica da inflação de serviços que exclui a habitação (Supercore), que saiu de 0,76% m/m para 0,22% m/m no cômputo mensal e de 4,02% a/a para 3,78% a/a no anual.

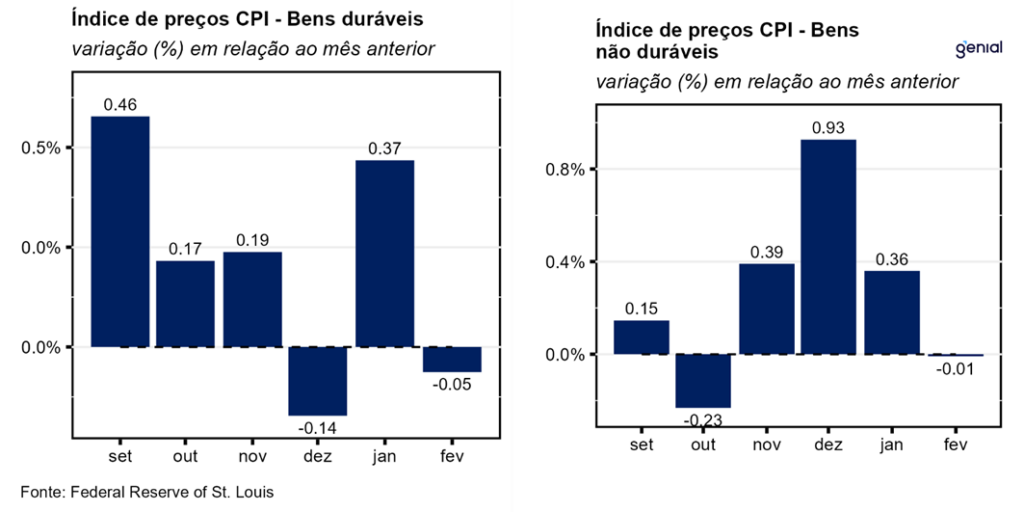

Dentre a categoria de bens, os duráveis saíram de 0,37% m/m para -0,05% m/m na métrica mensal e de -1,21% a/a para -1,23% a/a na anual na passagem de janeiro para fevereiro. Já o segmento de não duráveis apresentou redução na taxa de variação (-0,01% m/m, ante 0,36% m/m). No cômputo anual o movimento foi na mesma direção (1,34% a/a, ante 1,64% a/a).

Em relação ao Índice de Preços ao Produtor (PPI) de fevereiro esperamos uma variação de 0,32% m/m e 3,31% a/a para o PPI cheio e de 0,23% m/m e 3,53% a/a para o núcleo. Caso essa nossa projeção se confirme, o número mais benéfico do CPI de fevereiro deve configurar um alívio sobre a taxa de inflação apenas no curto prazo, mas que não deve se traduzir em uma retomada mais vigorosa do processo de desinflação no médio prazo, uma vez que pesquisas recentes com os empresários já registraram que a intenção deles é a de repassar completamente para o consumidor final qualquer eventual aumento de custos que vier a ocorrer por conta da imposição de tarifas de importação. Soma-se a isso o fato de que a formação de uma poupança precaucional por parte das famílias, como visto nos últimos dados do PCE (personal consumption expenditures), pode vir a se transformar em consumo futuro quando a incerteza acerca da política tarifária do novo governo se dissipar, o que deve ser mais um fator a não permitir um arrefecimento mais considerável da inflação no médio prazo.