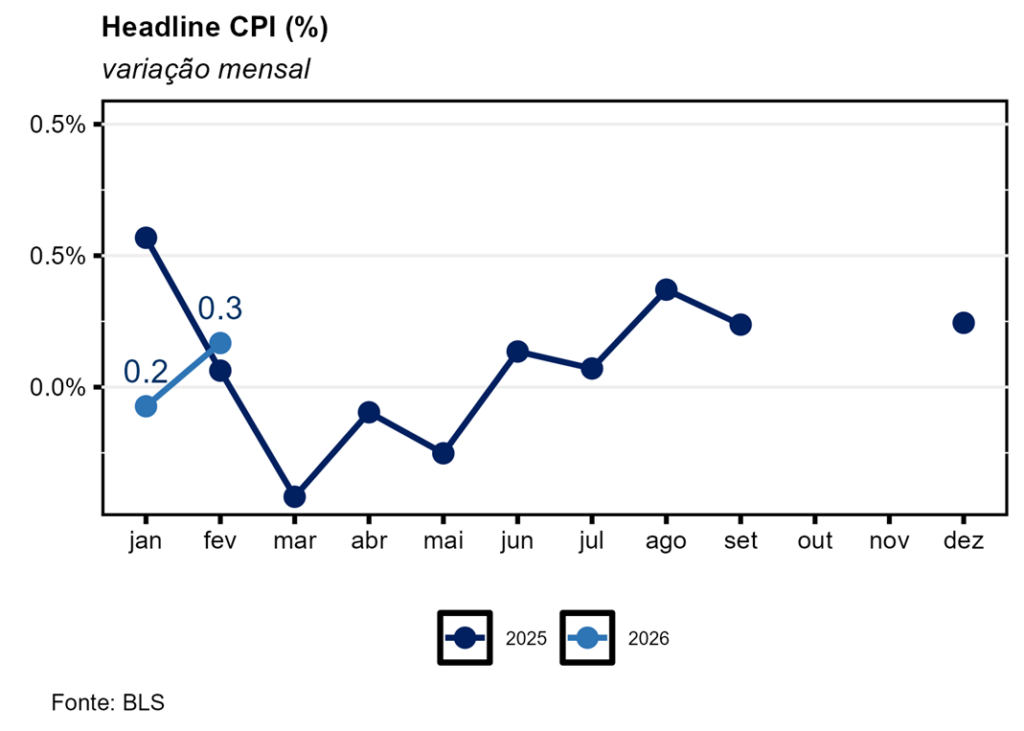

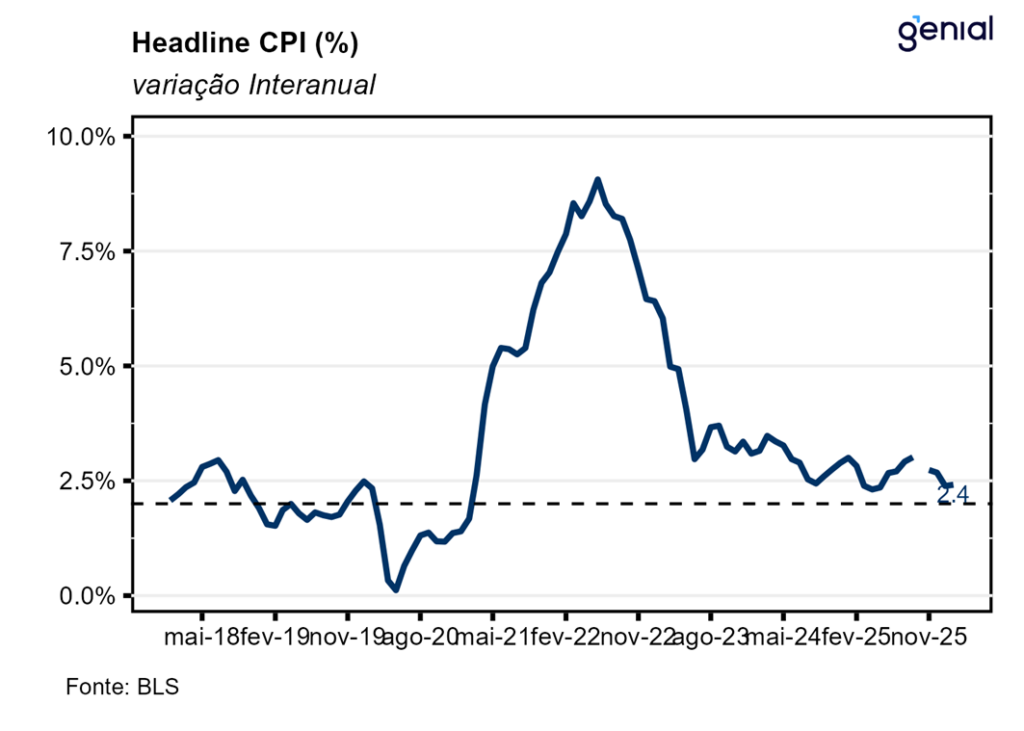

O índice de preços ao consumidor (CPI) dos EUA registrou variação de 0,27% m/m em fevereiro, vindo em linha com o esperado pelo mercado (0,3% m/m, Bloomberg). Com isso, a inflação em doze meses também veio de acordo com o esperado (2,4% a/a, Bloomberg), saindo de 2,39% a/a para 2,41% a/a.

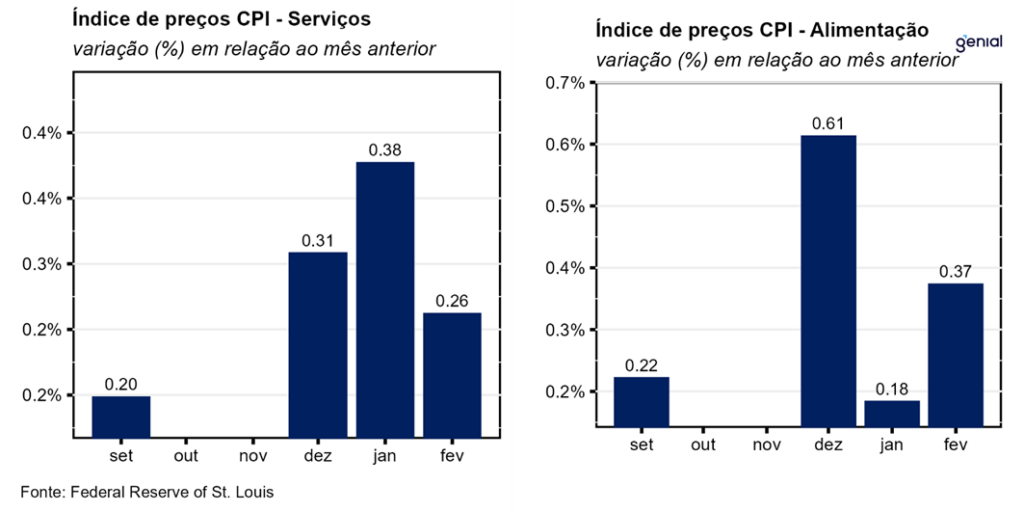

Dentre os principais grupos, com os aluguéis (Shelter) tendo registrado em fevereiro a mesma alta de janeiro (0,2% m/m), eles continuaram respondendo pela maior parcela da alta do CPI cheio mensal. Já a alta registrada pelos alimentos saltou de 0,2% m/m para 0,4% m/m puxada tanto pelo segmento de alimentação no domicílio (0,4% m/m, ante 0,2% m/m) como fora (0,3% m/m, ante 0,1% m/m). Nos doze meses encerrados em fevereiro observou-se uma alta de 3,9% a/a na alimentação fora do domicílio, 2,4% a/a na alimentação no domicílio e 3,1% a/a na alimentação em geral, com somente a primeira delas registrando desaceleração.

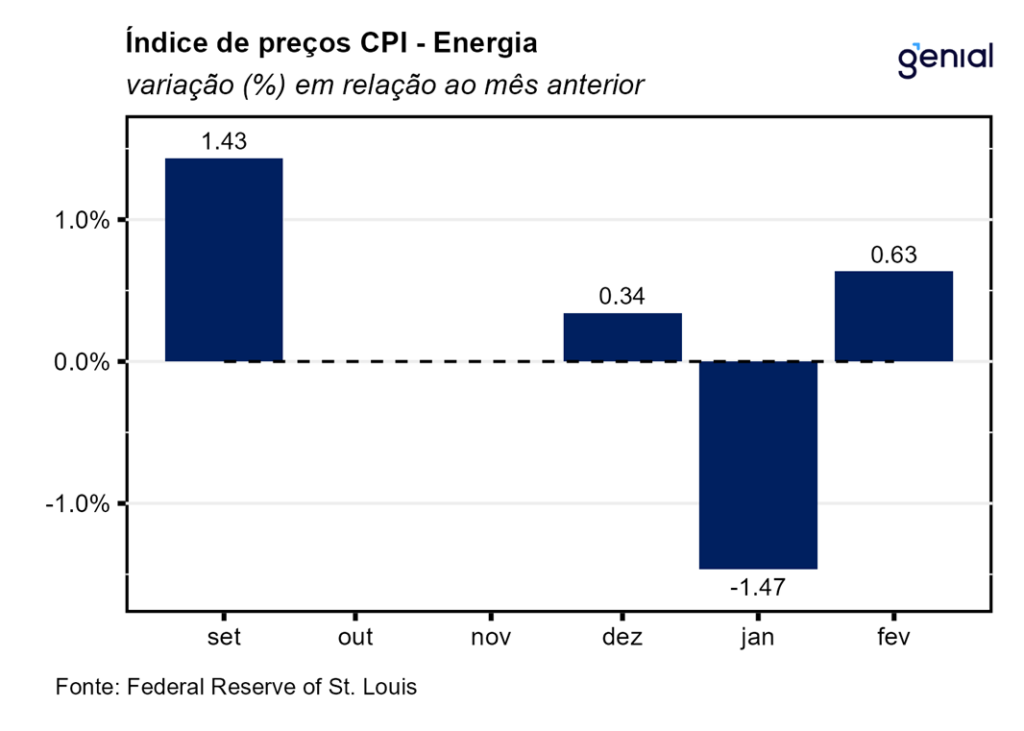

Mesmo antes da eclosão do confito no Oriente Médio o grupo de energia voltou a apresentar alta de preço em fevereiro (0,6% m/m, ante -1,5% m/m). Essa inflexão foi puxada totalmente pelas commodities energéticas, que deixaram a deflação para trás (1,1% m/m, ante -3,3% m/m), uma vez que os serviços de energia repetiram a mesma alta modesta de janeiro (0,2% m/m). No caso do primeiro, o movimento se deveu principalmente aos óleos combustíveis (11,1% m/m, ante -5,7% m/m), embora a gasolina também tenha apresentado inflexão (0,8% m/m, ante -3,2% m/m). Já em relação aos serviços de energia, o principal destaque ficou por conta dos serviços de gás encanado (3,1% m/m, ante 1,0% m/m), dado que os preços da eletricidade aprofundaram a deflação (-0,7% m/m, ante -0,1% m/m).

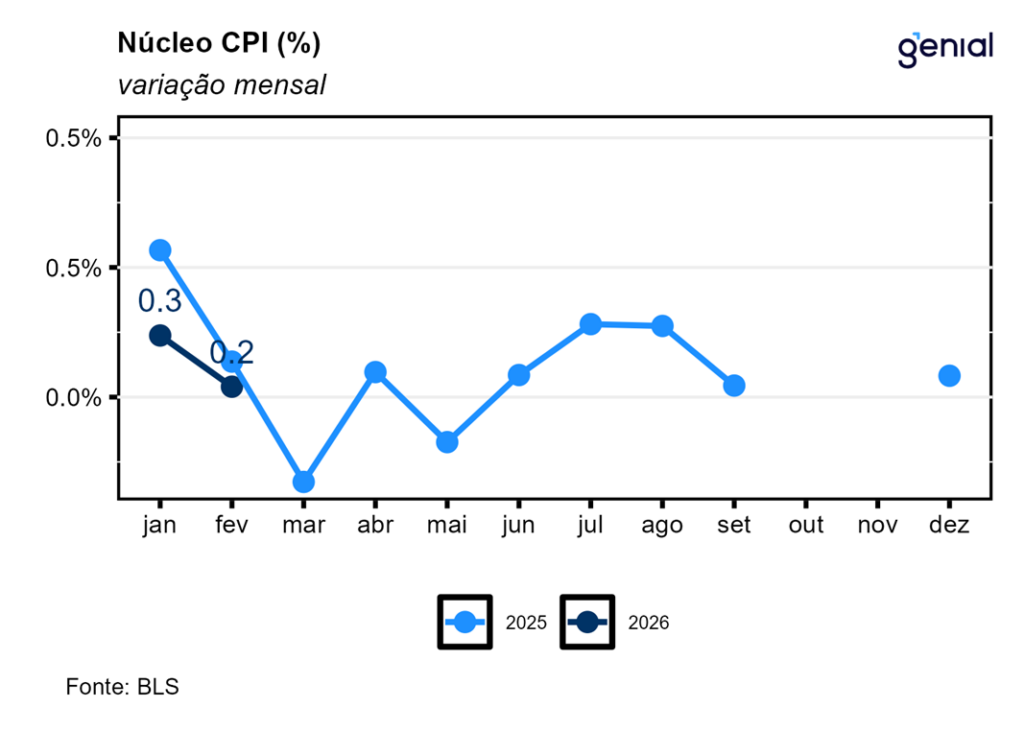

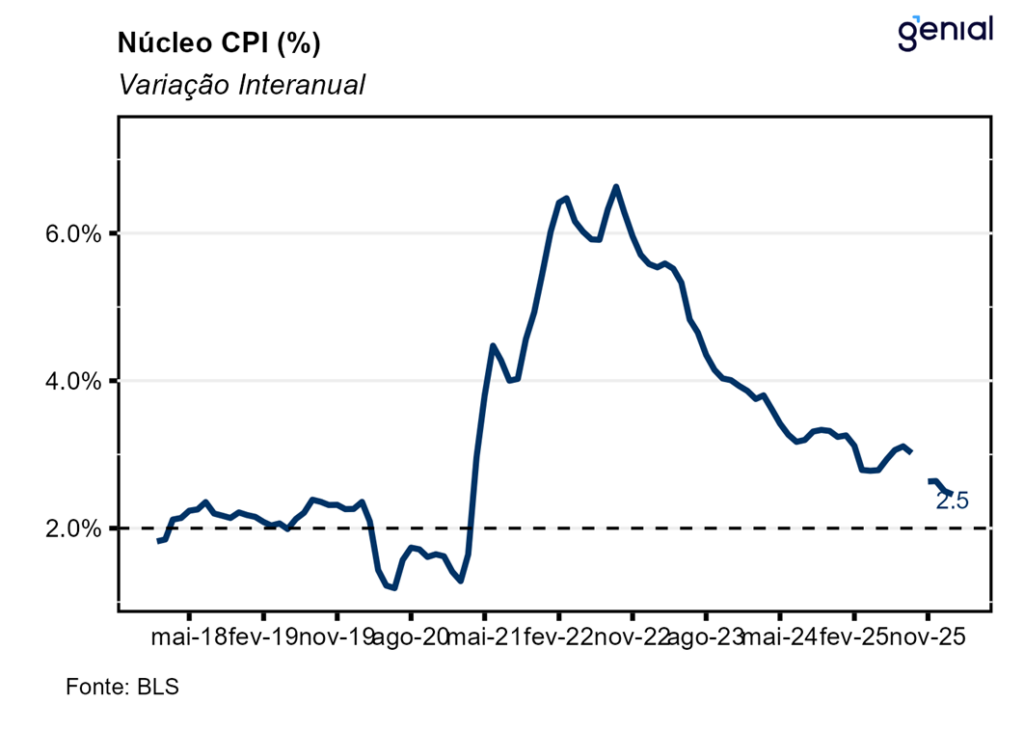

No que diz respeito ao núcleo da inflação, que exclui alimentos e energia, a variação mensal de fevereiro veio ao encontro das estimativas de mercado (0,2% m/m, Bloomberg), avançando 0,22% m/m. Já na métrica em doze meses, a variação também veio de acordo com esperado, avançando 2,46% a/a ante o consenso dos analistas de 2,5% a/a.

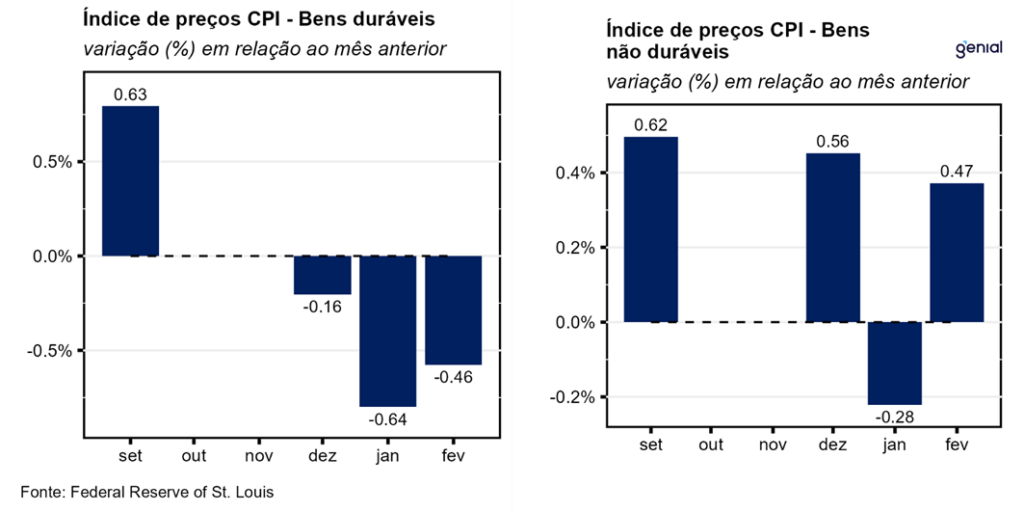

Em fevereiro, a inflação de serviços registrou alguma acomodação, saindo de 0,38% m/m para 0,26% m/m, o que levou a um arrefecimento da métrica anual (3,09% a/a, ante 3,16% a/a). Dentre a categoria de bens, os duráveis registraram deflação pelo terceiro mês consecutivo (-0,46% m/m, ante -0,64% m/m), o que fez com que a métrica anual saísse de 0,45% a/a para apenas 0,06% a/a. Já o segmento de não duráveis voltou a registrar inflação, deixando para trás a deflação de -0,28% m/m de janeiro e avançando 0,47% m/m em fevereiro. Isso fez com que, na métrica em doze meses, a taxa de variação acelerasse de 1,29% a/a para 1,73% a/a.

Apesar da leitura de fevereiro do CPI ter vindo favorável, os próximos dados de inflação vão estar muito dependentes de como vai se desenrolar o conflito no Oriente Médio. Dado o elevado grau de incerteza quanto a duração a intensidade da guerra, ainda é difícil ter uma maior clareza de como será a evolução da taxa de inflação. As duas últimas leituras do PPI (índice de preços ao produtor) mostraram um quadro no qual o impacto das tarifas de importação ainda estão se fazendo sentir, principalmente após o esgotamento dos estoques que haviam sido acumulados ao longo do 1º trimestre do ano passado antes do anúncio das tarifas em abril/25. Caso os bens e serviços que estão tendo que ser importados agora a alíquotas alfandegárias mais altas se somem a uma elevação dos preços das commodities energéticas, podemos ver a inflação americana deixando de rodar no patamar atual próximo de 2,5% e voltando a girar em torno de 3,0%.

Em termos de taxa de juros, como já tínhamos um cenário levemente mais “hawkish” do que o do mercado (com cortes ocorrendo apenas último quadrimestre do ano e se limitando a 50 pontos base), optamos por não revisar a nossa call de política monetária no momento. Nesse sentido, o afrouxamento monetário desse ano deve se assemelhar ao dos anos de 2024 e 2025, embora em magnitude menor, e com risco agora de ser ainda mais contido.