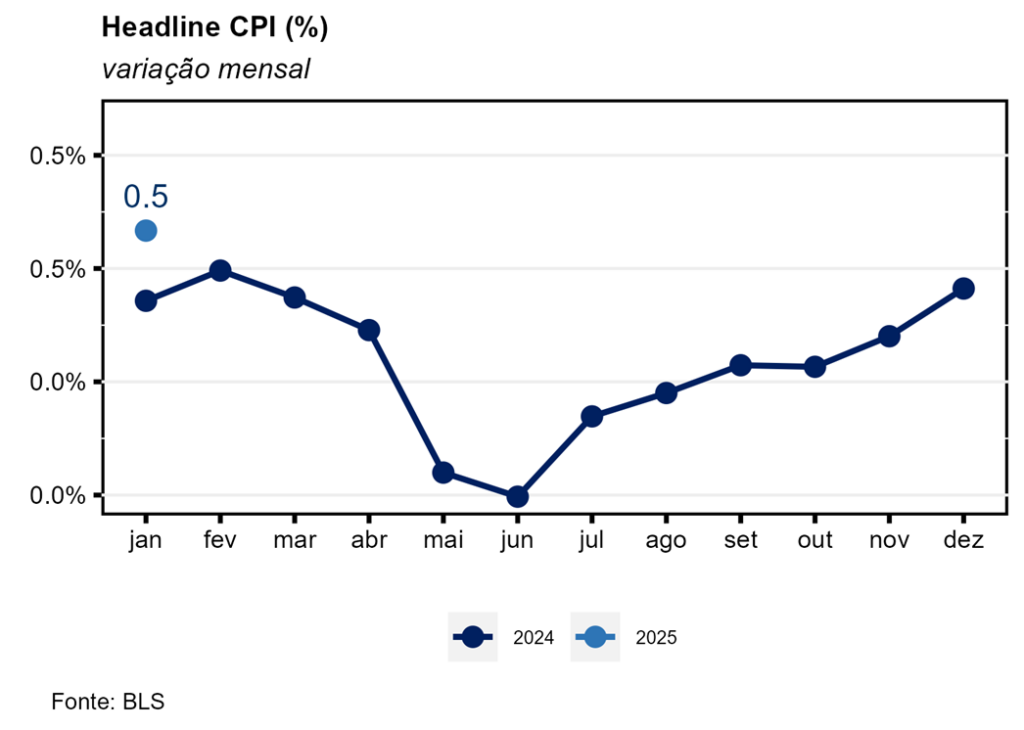

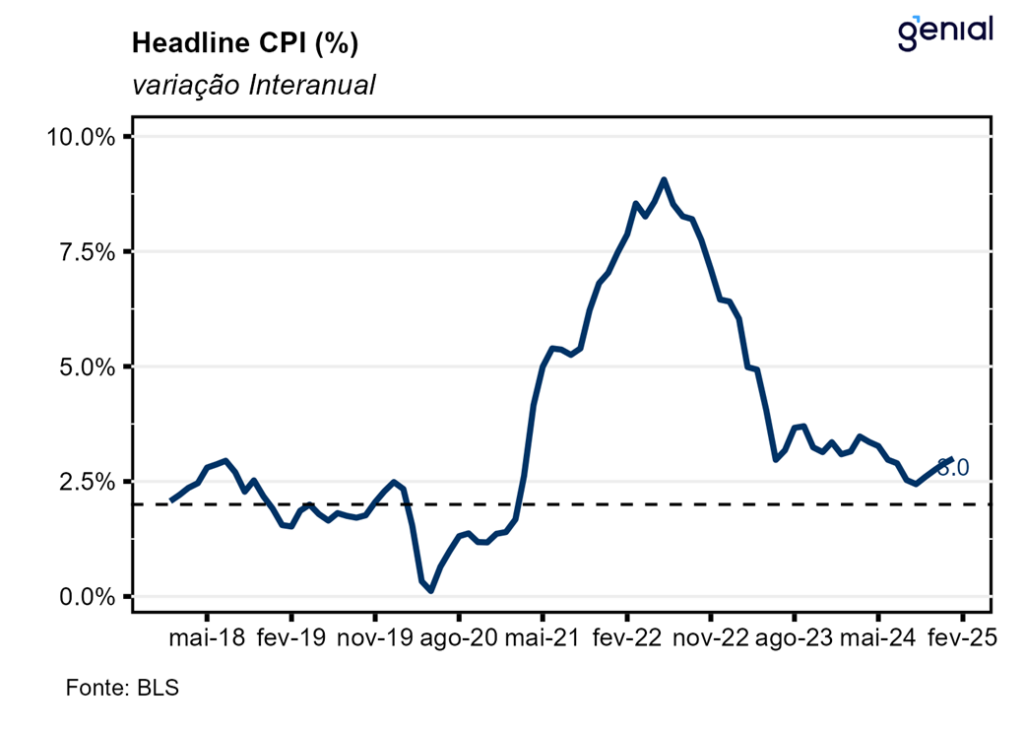

Em janeiro, o índice de preços ao consumidor norte-americano (CPI) surpreendeu, em muito, as expectativas do mercado (0,3% m/m, Bloomberg), registrando alta de 0,47% m/m. Com isso, a inflação acumulada em doze meses registrou o quarto mês consecutivo de aceleração na ponta, saindo de 2,89% a/a para 3,00% a/a, superando as estimativas do mercado (2,9% a/a).

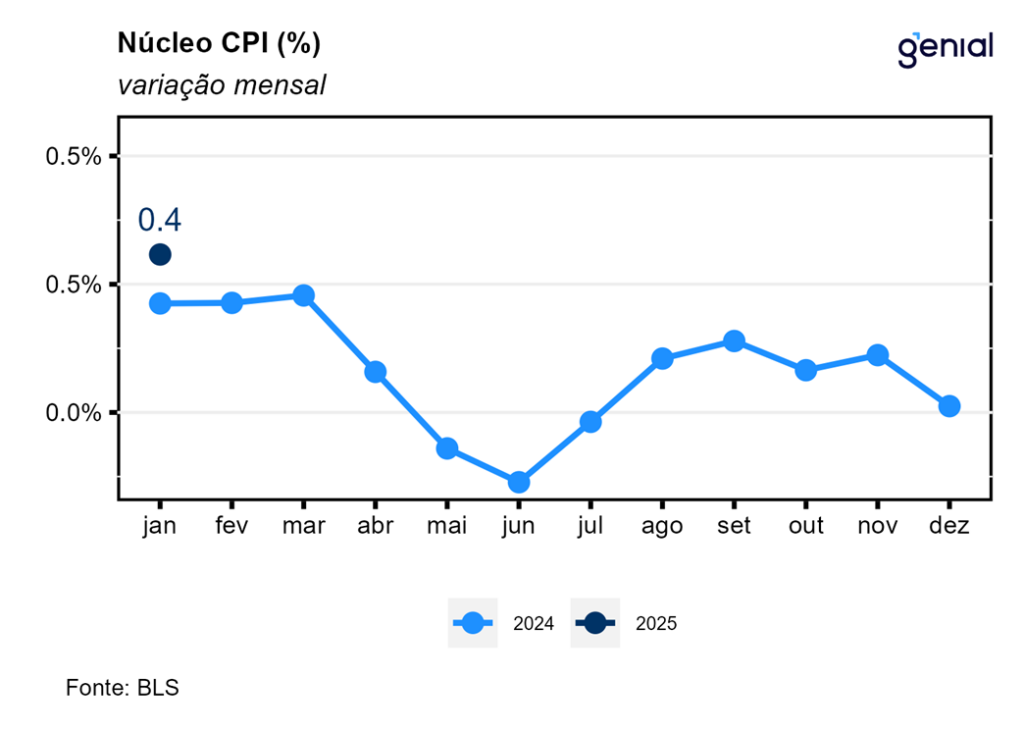

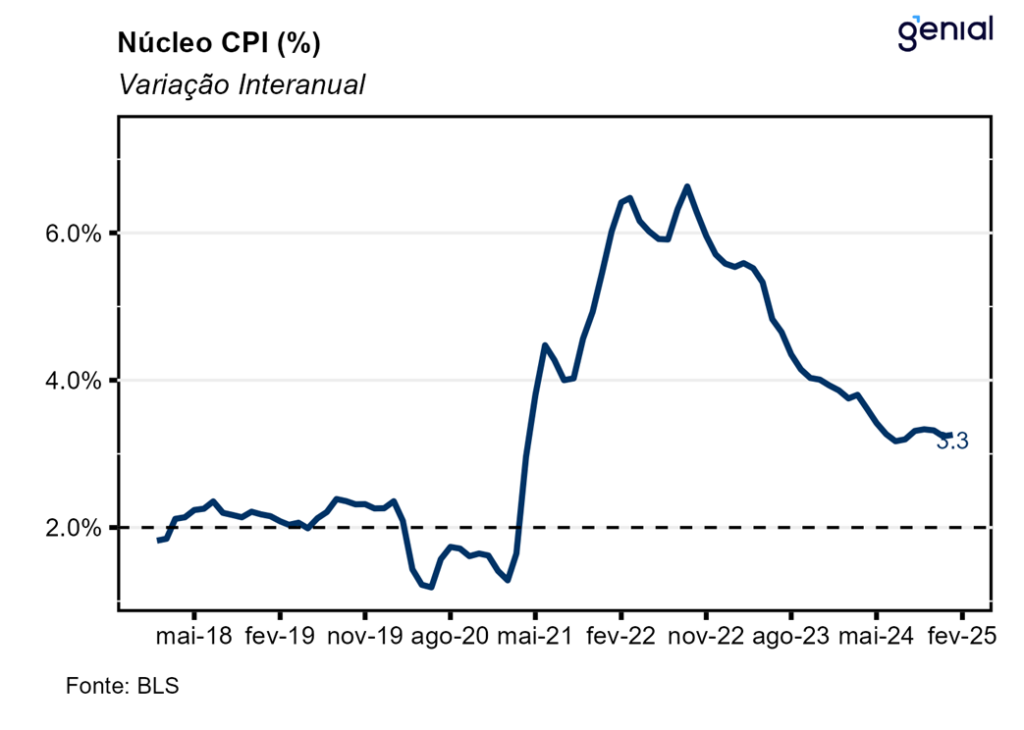

No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal de janeiro também veio bem acima do esperado (0,3% m/m, Bloomberg), avançando 0,45% m/m. Já na métrica em doze meses, o núcleo da inflação voltou a acelerar, avançando 3,26% a/a ante 3,24% a/a, resultado que surpreendeu negativamente o mercado, que esperava uma redução para 3,1% a/a.

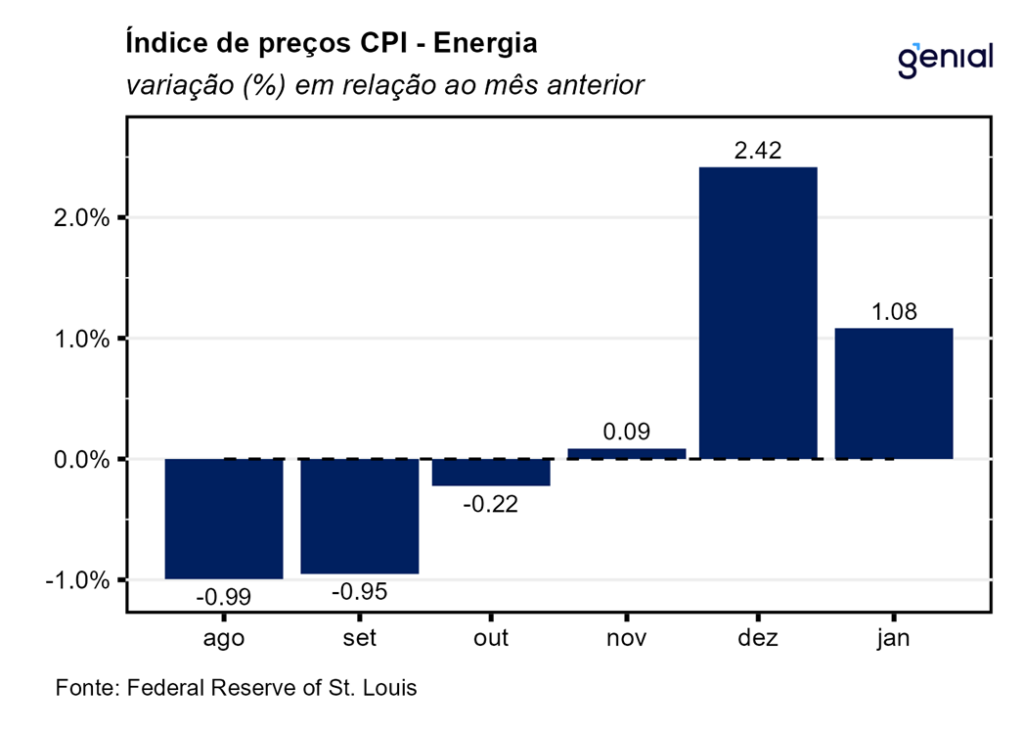

O principal destaque do mês de janeiro ficou por conta dos aluguéis (Shelter), que voltaram a acelerar, registrando alta de 0,4% m/m e sendo responsável por cerca de 30% da alta do CPI cheio no mês. Um outro item que também chamou atenção foi o de carros e caminhões usados, que saltou de 0,8% m/m para 2,2% m/m na passagem de dezembro para janeiro. Apesar de ter apresentado arrefecimento no período, a taxa de variação mensal do grupo de energia continuou elevada (1,1% m/m, ante 2,4% m/m). Esse movimento no grupo de energia foi puxado tanto pelas commodities energéticas (1,9% m/m, ante 3,9% m/m) como pelos serviços de energia (0,3% m/m, ante 0,8% m/m). Dentro dessas categorias a principal contribuição veio do item de gasolina, cuja taxa de variação saiu de 4,0% m/m para 1,8% m/m. Na direção contrária, óleos combustíveis saltaram de 2,1% m/m para 6,2% m/m.

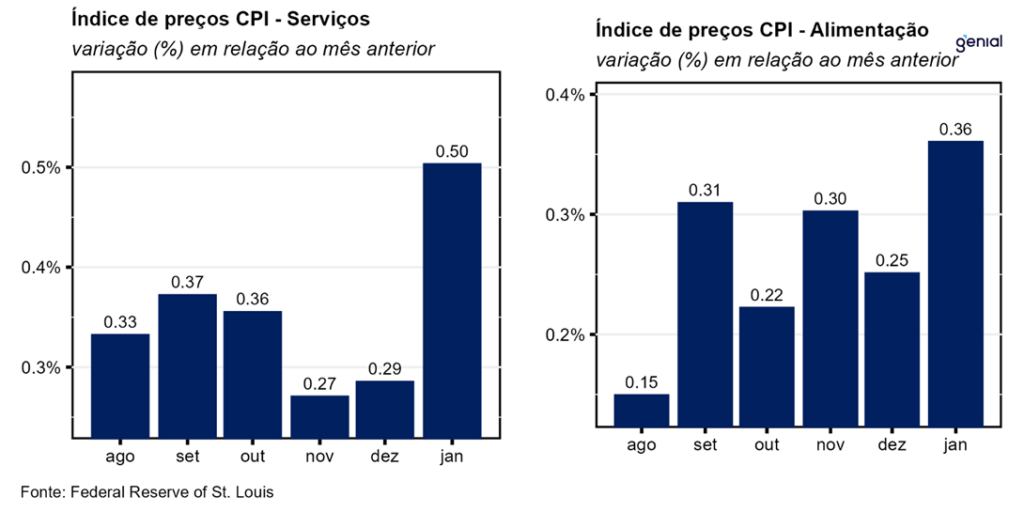

A inflação de alimentos voltou a acelerar em janeiro, saindo de 0,3% m/m para 0,4% m/m. Esse movimento se deveu a alimentação no domicílio (0,5% m/m, ante 0,3% m/m), ao passo que a alimentação fora do domicílio desacelerou de 0,3% m/m para 0,2% m/m. No acumulado dos últimos doze meses, observou-se uma alta de 3,4% a/a na alimentação fora do domicílio, 1,9% a/a na alimentação no domicílio e 2,5% a/a na alimentação em geral. Esse quadro de preços de alimentos ainda pressionados reforça a tese da “cheapflation” (de um aumento maior do nível de preço de produtos baratos do que dos produtos mais caros).

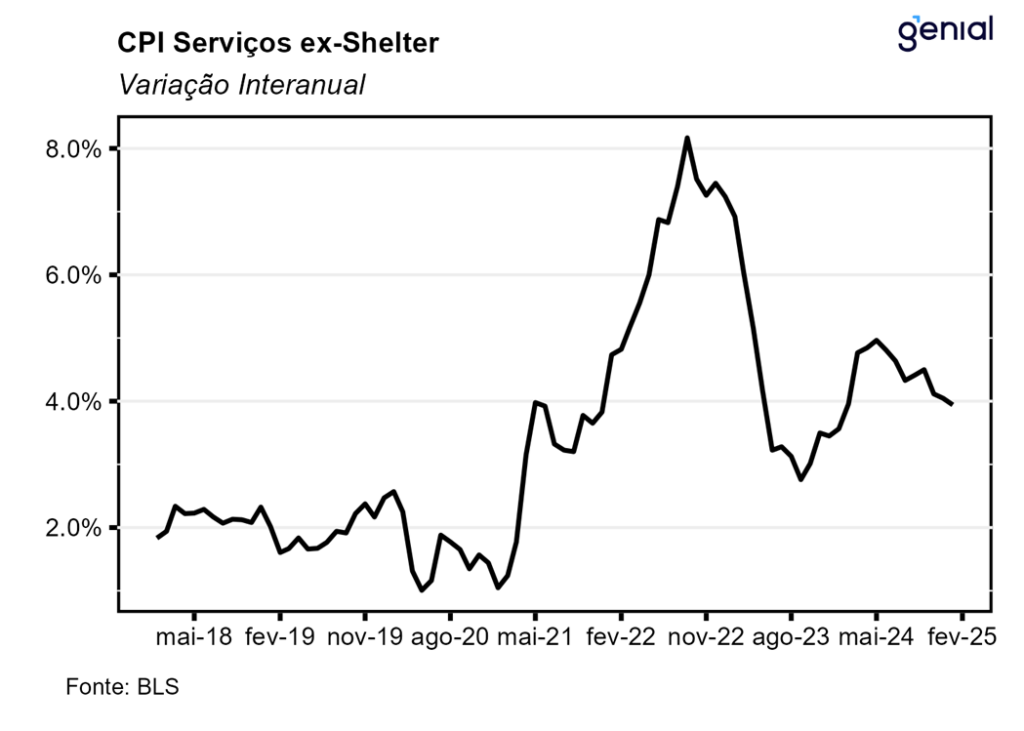

Em janeiro, a inflação de serviços registrou forte aceleração no cômputo mensal (0,50% m/m, ante 0,29% m/m), embora tenha havido redução na métrica em doze meses (4,22% a/a, ante 4,35% a/a). A métrica de serviços ex-aluguéis (ex-shelter) apresentou comportamento parecido, com a inflação mensal acelerando (0,52% m/m, ante 0,32% m/m) e a inflação em doze meses indo na direção contrária (3,94% a/a, ante 4,03% a/a). O mesmo ocorreu com a métrica de serviços que exclui os serviços de energia, na qual a inflação mensal saiu de 0,26% m/m para 0,51% m/m, enquanto a inflação anual saiu de 4,41% a/a para 4,31% a/a.

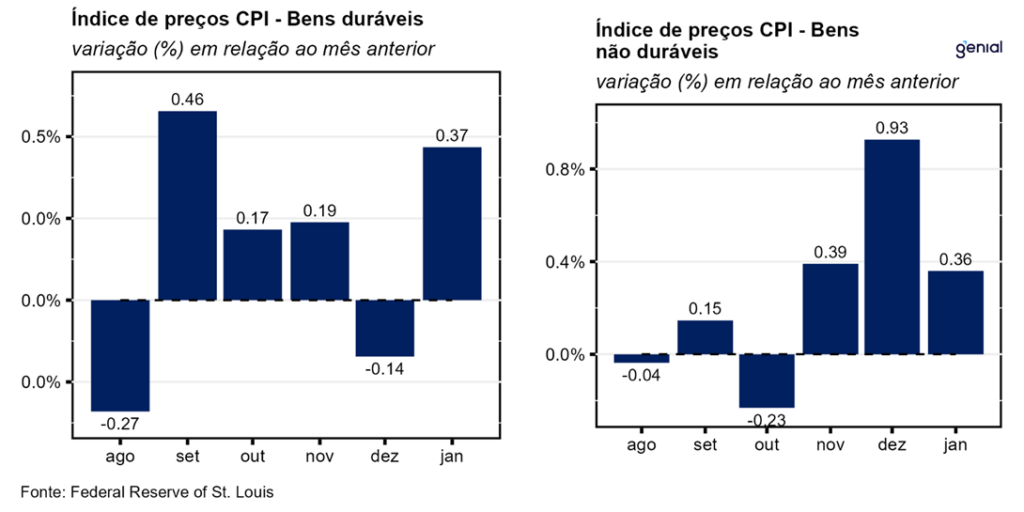

Dentre a categoria de bens, os duráveis saíram de -0,14% m/m para 0,37% m/m na métrica mensal e de -1,87% a/a para -1,21% a/a na métrica anual na passagem de dezembro para janeiro. Já o segmento de não duráveis apresentou redução na taxa de variação (0,36% m/m, ante 0,93% m/m). No cômputo anual o movimento foi o oposto (1,64% a/a, ante 1,15% a/a).

Em relação ao Índice de Preços ao Produtor (PPI) de janeiro projetamos uma variação de 0,26% m/m e 3,16% a/a para o PPI cheio e de 0,27% m/m e 3,27% a/a para o núcleo. Como divulgado no último Livro Bege, a intenção dos empresários é a de repassar completamente para o consumidor final qualquer eventual aumento de custos que vier a ocorrer por conta da imposição de tarifas de importação pelo novo governo Trump. Em vista disso, o PPI deve atuar como um bom indicador antecedente para o CPI, de modo que devemos observar um quadro de inflação pressionada nesse 1º trimestre do ano, semelhante ao visto no mesmo trimestre do ano passado.

O efeito colateral desse dado ruim do CPI de janeiro pode não apenas ser o de uma interrupção prematura do ciclo de afrouxamento monetário nos EUA, mas também reacender a necessidade de o Fed voltar a aumentar a taxa de juros mais à frente. Soma-se a esse cenário desafiador a desancoragem adicional das expectativas de inflação na esteira da ameaça do governo de impor amplas tarifas de importação. As expectativas de inflação para um ano, medidas pela Universidade de Michigan, deram um salto de 1,0 ponto de porcentagem, passando de 3,3% ao ano para 4,3% ao ano, enquanto as expectativas para cinco anos também aumentaram de 3,2% para 3,3% ao ano.