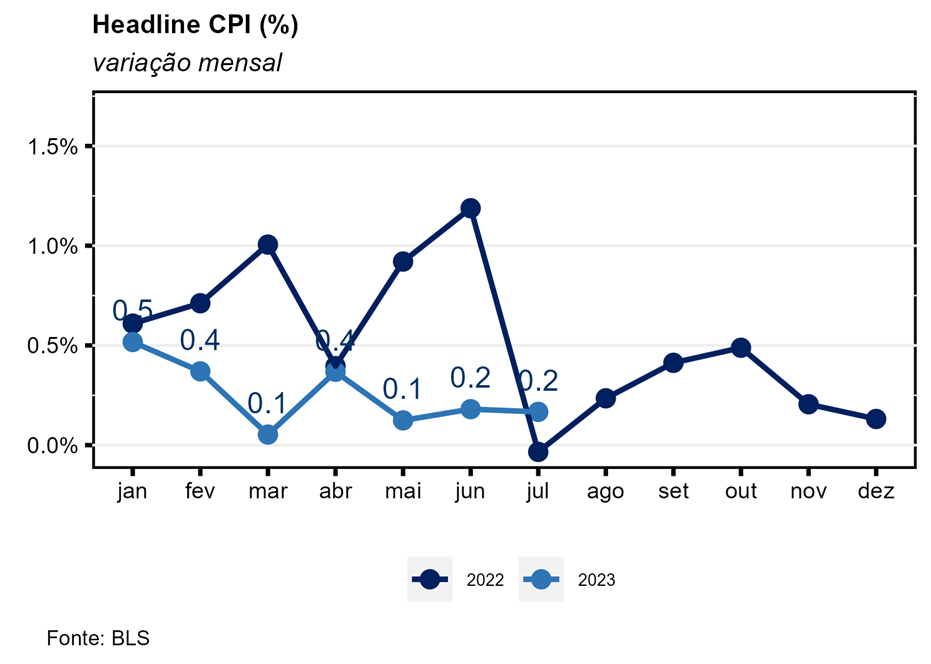

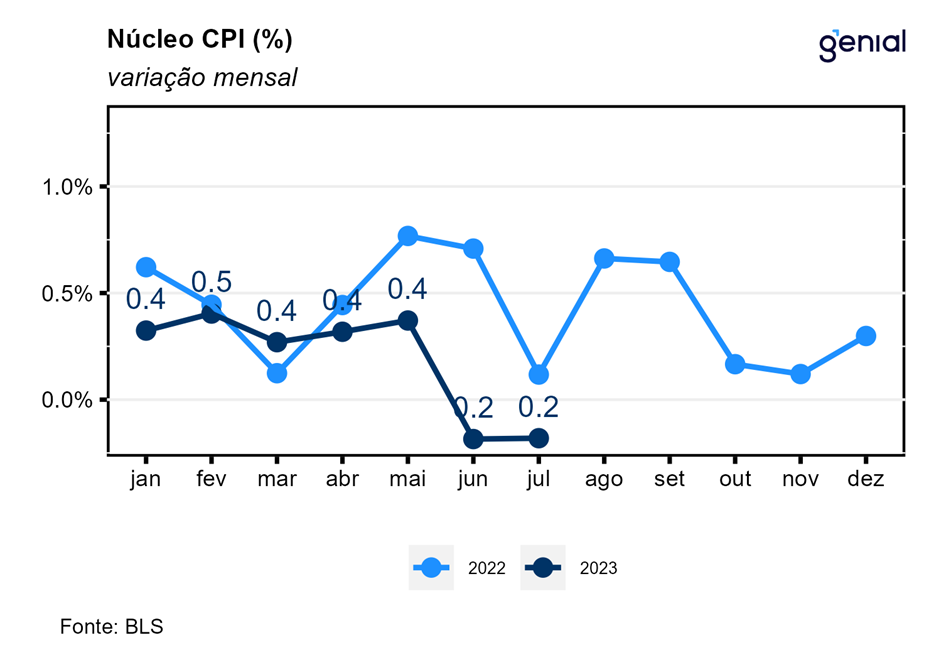

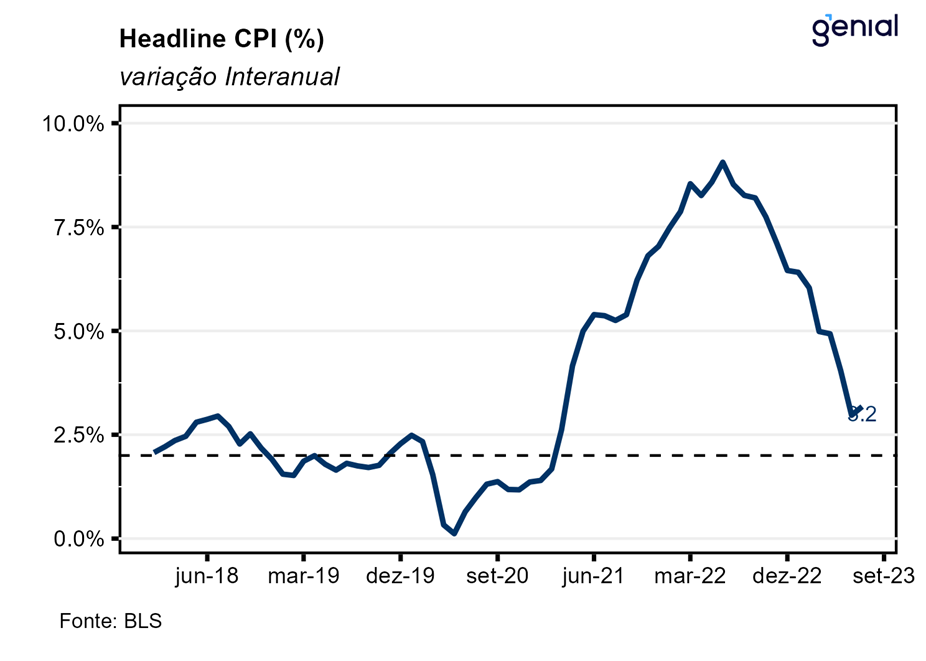

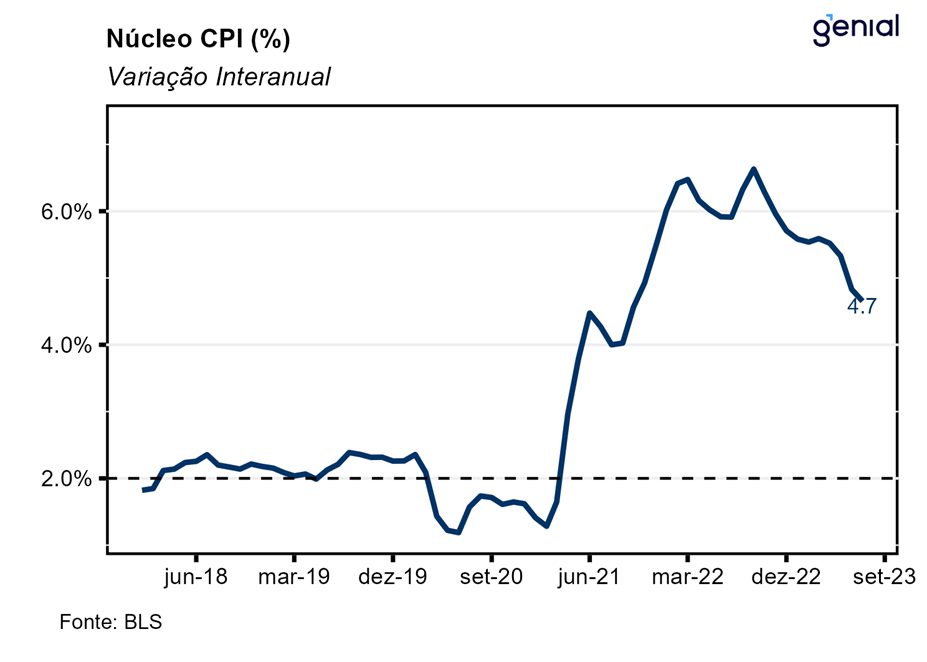

Em julho, o índice de preços ao consumidor norte-americano (CPI) avançou 0,2% na comparação mensal, vindo em linha com as expectativas do mercado. Desse modo, a inflação acumulada em doze meses ficou em 3,2%, levemente abaixo do esperado (3,3%), mas acelerando 0,2 p.p. frente aos 3,0% do mês imediatamente anterior. No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,2%, vindo ao encontro das expectativas. A métrica de doze meses, também veio de acordo com as estimativas dos analistas e agora se encontra em 4,7%, recuando 0,1 p.p. frente aos 4,8% registrados em junho.

Os aluguéis (shelter) foram os responsáveis por quase a totalidade (90%) da inflação mensal de julho, embora tenham repetido a alta de junho e avançado 0,4%. Na comparação em doze meses, essa medida de inflação segue significativamente elevada (7,7%) e sem dar sinais claros de arrefecimento, tendo se reduzido apenas 0,1 p.p. em relação aos 7,8% registrados em junho. Pela segunda vez consecutiva, o item de seguro automotivo apresentou contribuição relevante para a inflação do mês, avançando 2,0% m/m, ante 1,7% m/m em junho, e 17,8% a/a ante 16,9% a/a. Outros itens que contribuíram para a alta no mês foram educação (0,3% m/m) e recreação (0,1% m/m). Por outro lado, os seguintes itens apresentaram deflação: passagens aéreas (-8,1% m/m), carros e caminhões usados (-1,3% m/m), cuidados médicos (-0,4% m/m), commodities excluindo as commodities alimentícias e energéticas (-0,3% m/m), veículos novos (-0,1% m/m) e comunicações (-0,1% m/m).

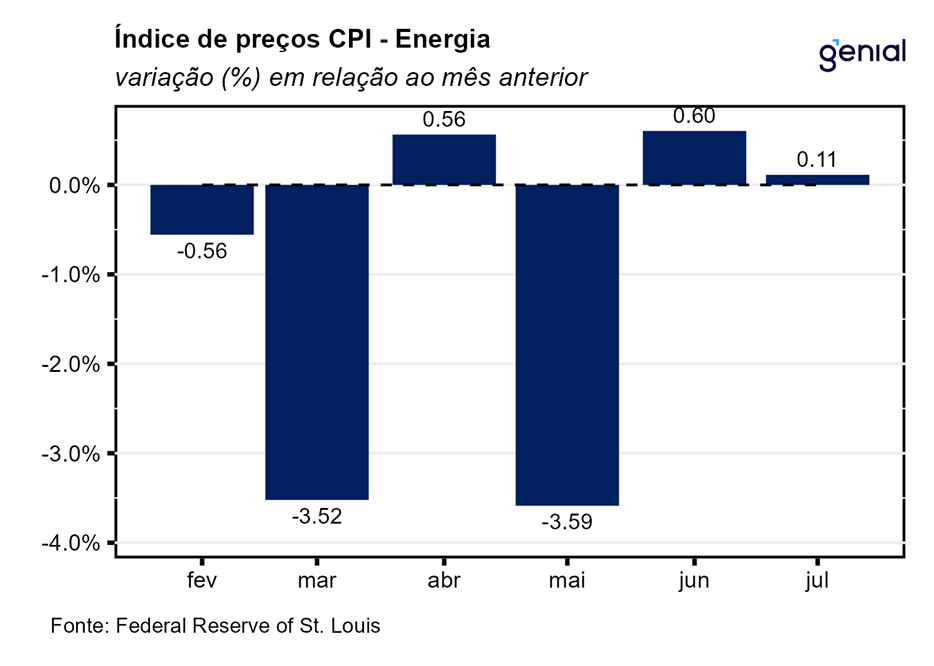

A inflação do grupo de energia apresentou moderação de 0,6% m/m para 0,1% m/m na passagem de junho para julho, com as commodities energéticas (0,3% m/m, ante 0,8% m/m) e os serviços de energia (-0,1% m/m, ante 0,4% m/m), ambos contribuindo para esse arrefecimento. A despeito da alta de preços do petróleo ao longo de todo o mês de julho devido a surpresa positiva com a atividade econômica nos EUA e a decisão de manutenção dos cortes na produção por parte dos países da OPEP+, a gasolina também colaborou para o esmorecimento da inflação, com a alta de 1,0% m/m em junho dando lugar a um avanço de apenas 0,2% m/m em julho. Na comparação ano a ano, os serviços de energia e as commodities energéticas permanecem em situações completamente diferentes, apesar de ambos se situarem em terreno contracionista, registrando -1,1% e -20,3% respectivamente.

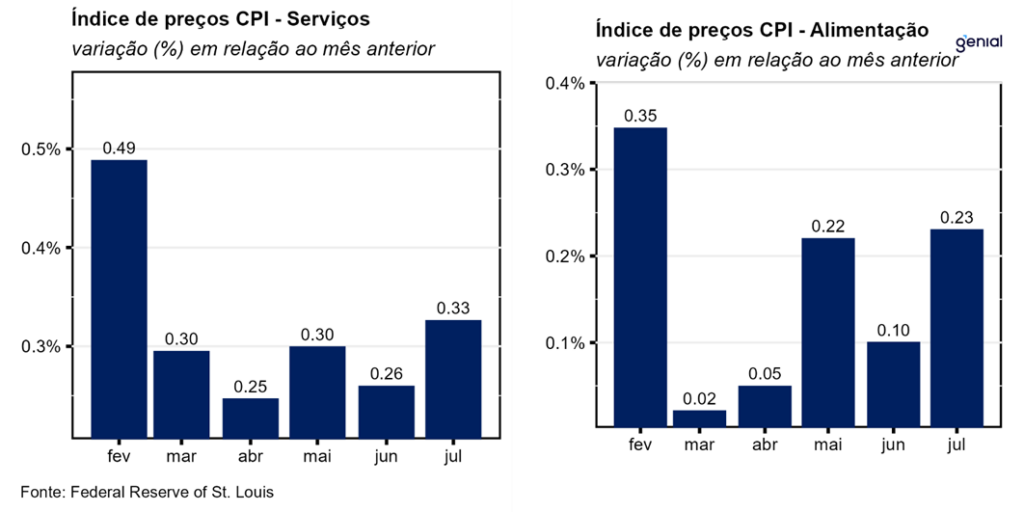

A inflação de alimentos voltou a acelerar em julho, deixando para trás os 0,1% m/m registrados em junho, repetindo o mesmo resultado visto em maio, de alta de 0,2% m/m. O resultado foi puxado pelo item de alimentação no domicílio, que passou de estabilidade para alta de 0,3% em julho. Já o item de alimentação fora do domicílio, por outro lado, entrou no segundo mês seguido de desaceleração do ritmo de alta, saindo de 0,4% para 0,2% na passagem de junho para julho. No acumulado dos últimos doze meses, observamos uma alta de 7,1% na alimentação fora do domicílio, 3,6% na alimentação no domicílio e 4,9% na alimentação em geral, com todas essas métricas apresentando redução.

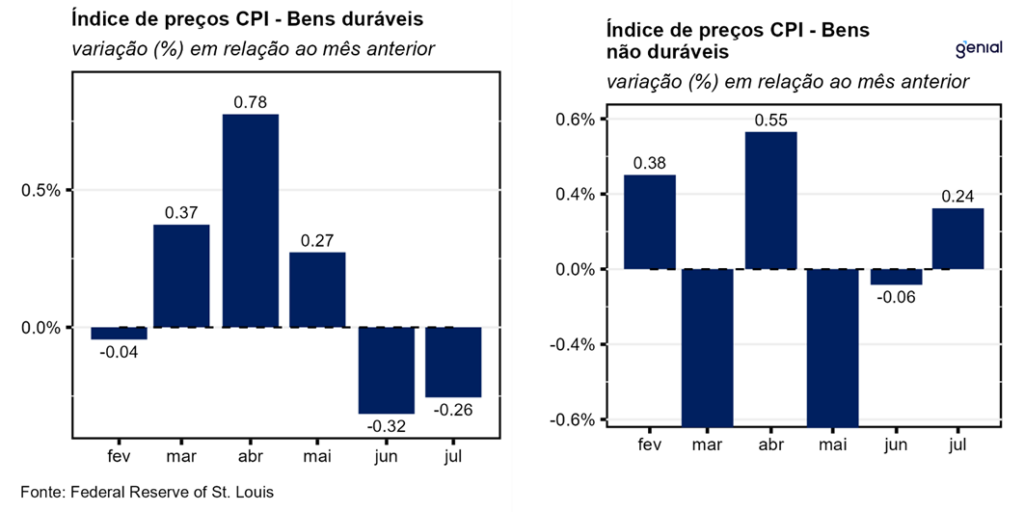

Os bens duráveis continuaram a apresentar deflação, repetindo em julho os mesmos -0,3% m/m de junho. Por sua vez, os bens não-duráveis deixaram o terreno contracionista para trás, com o recuo de 0,1% de junho dando lugar a uma inflação de 0,2% em julho. Apesar da leve piora no último dado do Global Supply Chain Pressure Index (GSCPI) do Fed de Nova Iorque, este continua em terreno negativo (que indica ausência de pressões nas cadeias de oferta globais), o que deve fornecer um vento favorável para os preços dos bens continuarem a arrefecer nos próximos meses. No acumulado de doze meses, ambos os segmentos de duráveis e não duráveis registraram deflação (de 1,4% e 0,2%, respectivamente).

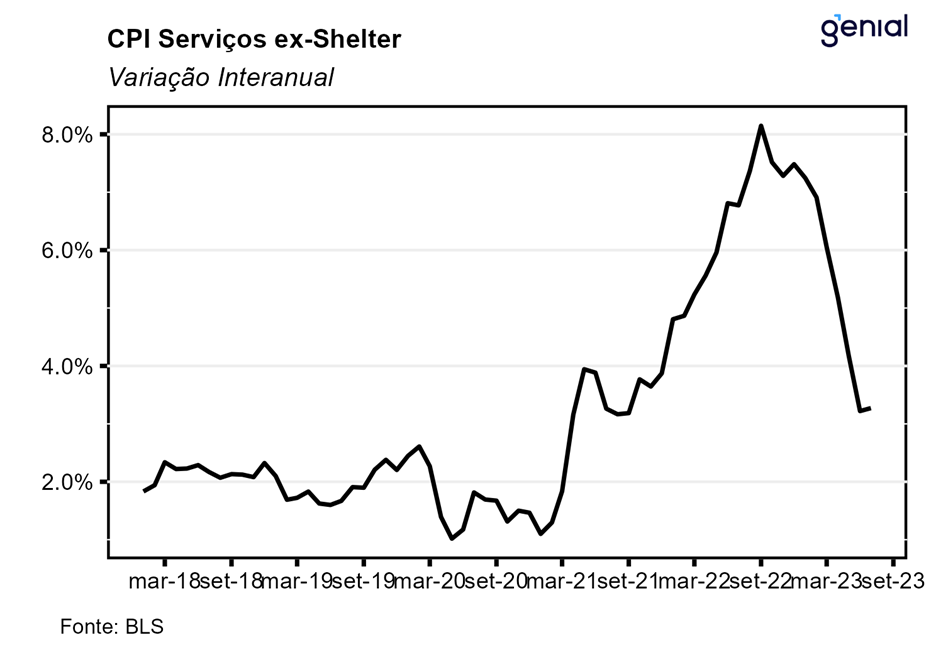

A inflação de serviços parece ter se estabilizado num ritmo de alta mensal de 0,3%, ainda inconsistente com a meta de 2,0%, dado que essa taxa mensal anualizada resulta em uma inflação de 3,7%. Com isso, a inflação em doze meses repetiu o número de junho e permaneceu em 5,7%. Na métrica da inflação de serviços que exclui os serviços de energia (que apresentaram deflação) a alta na comparação mensal, de 0,3% para 0,4%, impediu que a métrica de doze meses recuasse mais (6,1%, ante 6,2%). Já a métrica de serviços essenciais ex-habitação (Supercore) apresentou aceleração na inflação mensal (de 0,0% em junho para 0,2% em julho), enquanto o acumulado de doze saiu de 4,0% para 4,1% no mesmo período. O mês de julho registrou um arrefecimento bem mais modesto das métricas do núcleo de inflação diretamente afetadas pela ação da política monetária. Isso evidencia como o segundo estágio do processo de inflação será bem mais lento e difícil do que o primeiro, no qual a desaceleração na taxa de crescimento dos preços ficou mais circunscrita às commodities energéticas e alimentícias e ao segmento de bens.

Os ganhos médios reais por hora (real average hourly earnings) avançaram 1,1% na métrica anual em julho, após alta revisada de 1,3% em junho. Já os ganhos médios reais por semana (real average weekly earnings) aumentaram 0,2% em julho em relação ao mesmo mês do ano passado, ante resultado revisado de 0,7% no mês imediatamente anterior. Ambas as métricas apresentaram a primeira inflexão da trajetória de alta iniciada em 2022, num movimento que parece indicar uma estabilização em patamares próximos aos observados no período pré-pandemia.

O CPI de julho indica que o processo de desinflação mais forte visto em junho parece ter perdido tração, com a composição mostrando uma leitura mais negativa. Chama atenção a lenta desinflação dos aluguéis (shelter), que por sua vez impediu uma queda mais pronunciada do núcleo de inflação. Entre os membros do banco central norte-americano (Fed), as opiniões seguem divergentes, com um claro racha entre as alas mais “hawkish” e mais “dovish”. Esse último grupo esperava que os próximos dados de inflação do país seguissem o ritmo mais moderado do CPI de junho, o que, apesar de ter sido observado nas métricas mensais, não se observou nas métricas anuais dessa leitura de julho. Muitas delas apresentaram desaceleração no ritmo de redução, ou até mesmo reversão dessa trajetória, como observou-se no índice cheio e nos serviços essenciais ex-habitação (Supercore). Esse fato reforça a crença do aguardado fenômeno do “the last mile”, no qual os últimos pontos de porcentagem de desinflação necessários para levar a inflação para a meta serão bem mais desafiadores. Caso esse fenômeno de fato venha a se confirmar, a taxa real de juros começaria a aumentar em um ritmo menor, tornando a política monetária menos restritiva. Isso reforçaria a necessidade de uma alta de juros adicional de 25 pontos-base para que o avanço da política monetária em patamar ainda mais contracionista possa reforçar o processo de convergência da inflação para a meta.