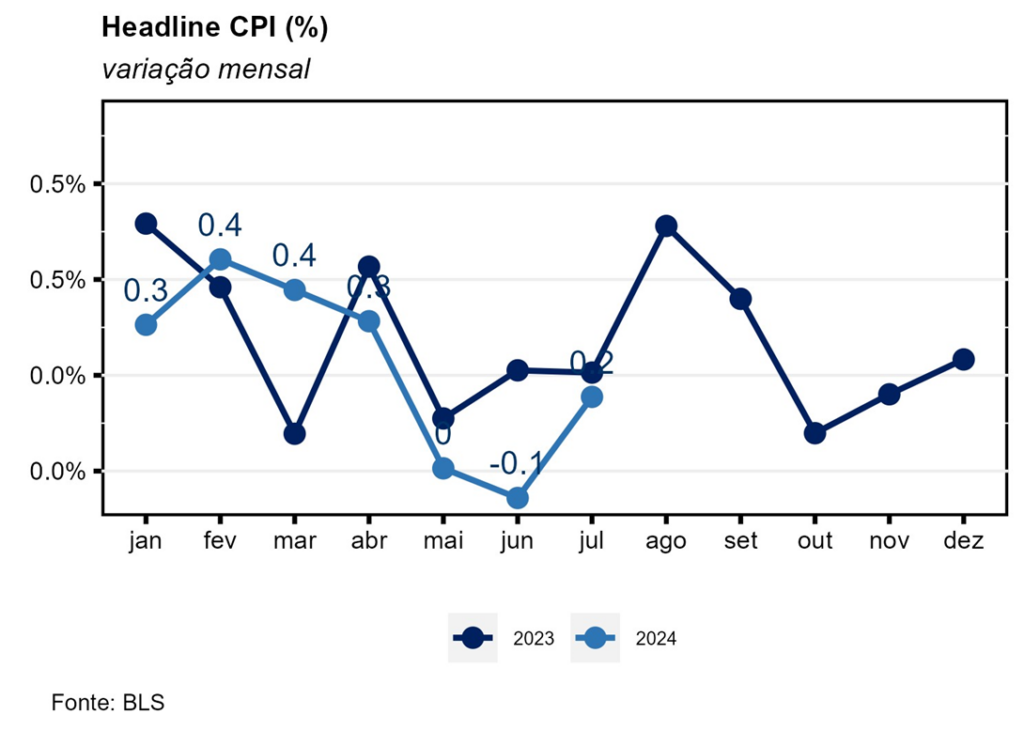

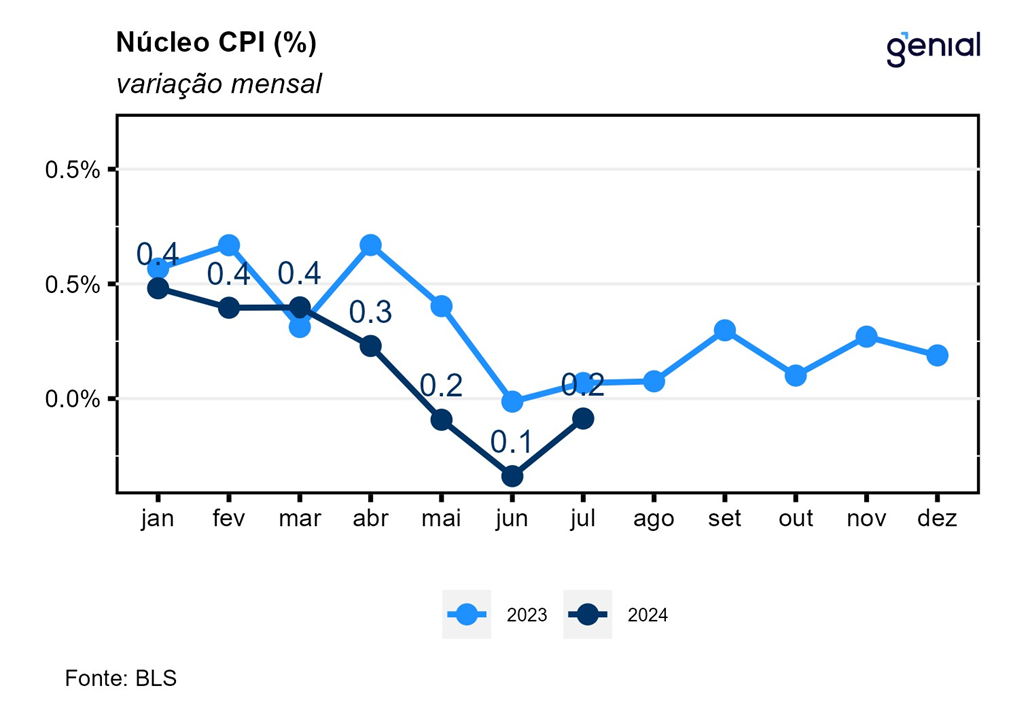

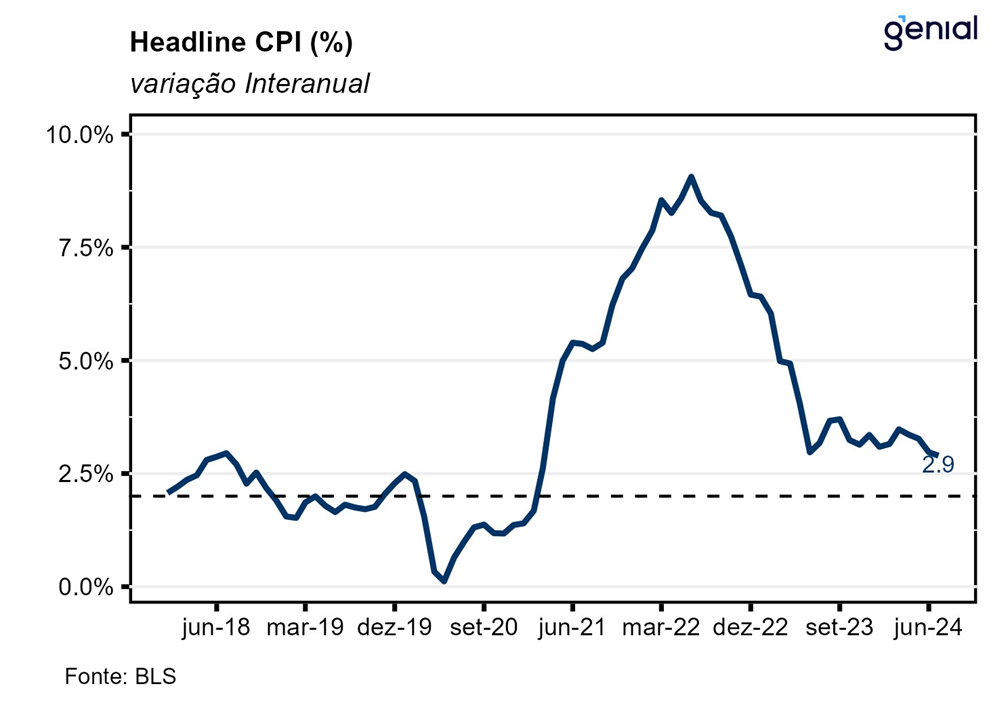

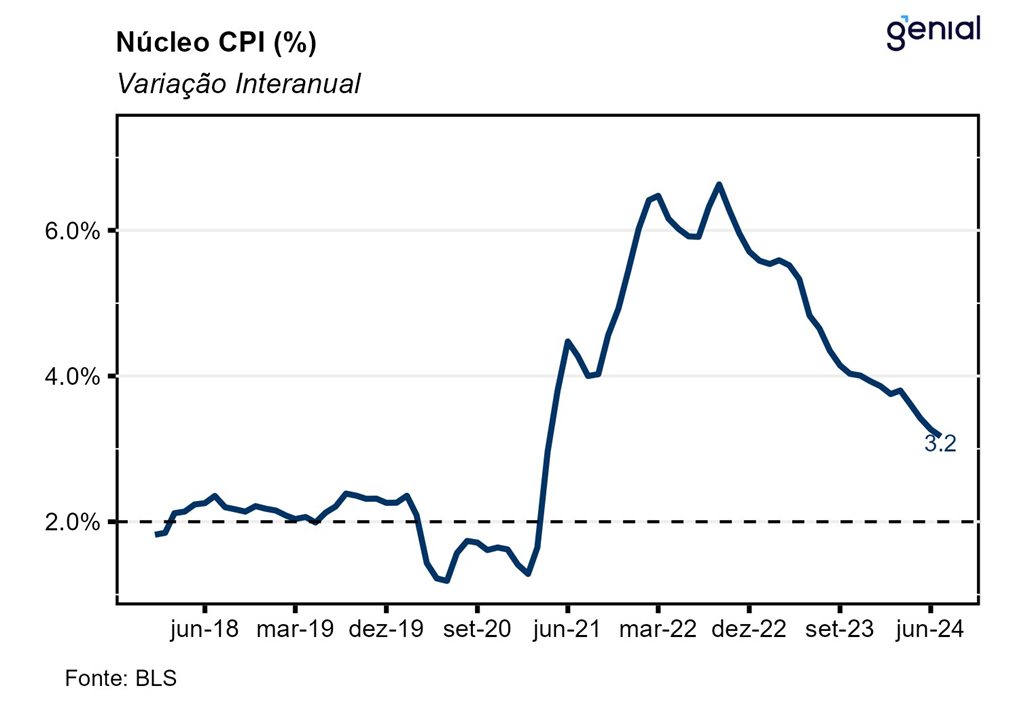

Em julho, o índice de preços ao consumidor norte-americano (CPI) veio em linha com o esperado (0,2% m/m, Bloomberg), registrando alta de 0,15% m/m, levemente acima da nossa projeção de 0,12% m/m. Desse modo, a inflação acumulada em doze meses apresentou uma queda de 0,1 p.p. em relação ao mês imediatamente anterior, ao sair de 3,0% a/a em junho para 2,9% a/a em julho, surpreendendo positivamente o consenso (3,0% a/a), mas vindo em linha com a nossa projeção de 2,88% a/a. No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,17% m/m, vindo ao encontro das estimativas dos analistas (0,2% m/m, Bloomberg) e muito próximo da nossa projeção de 0,15% m/m. Já na métrica em doze meses, o núcleo da inflação recuou 0,1 p.p., saindo de 3,3% a/a para 3,2% a/a, resultado que veio em linha com tanto com as expectativas de mercado como com as nossas projeções de 3,20% a/a.

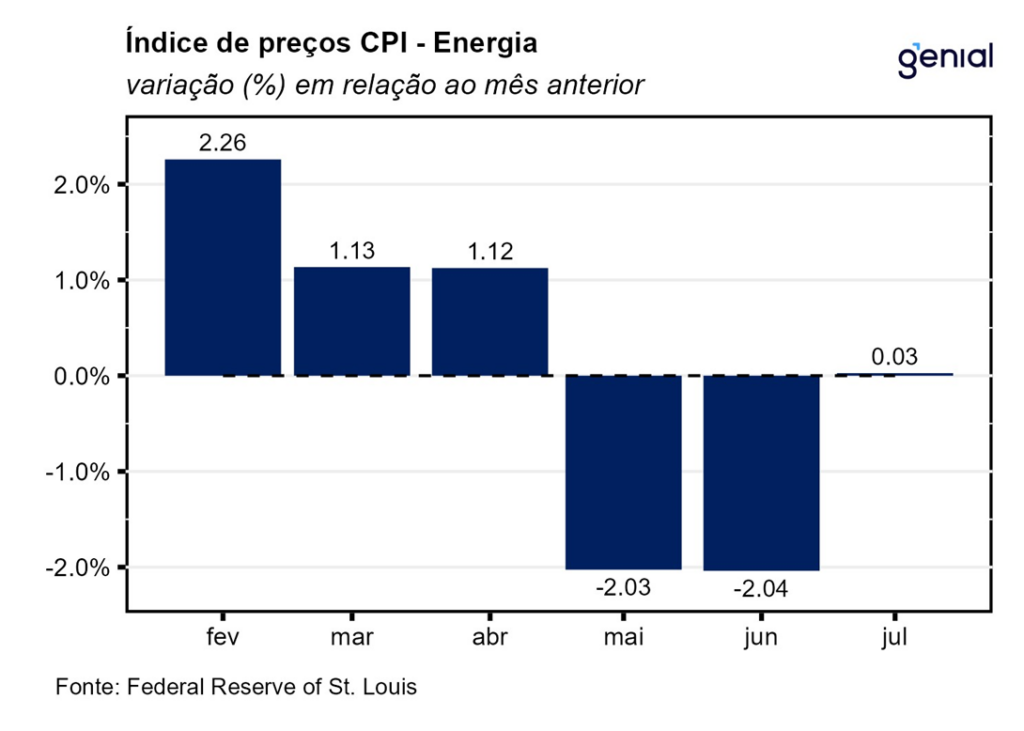

Os aluguéis (shelter), depois de registrarem o primeiro sinal de arrefecimento na leitura de junho, voltaram a ficar mais pressionados e a registrar a mesma taxa de inflação mensal dos meses anteriores (0,4% m/m), de modo que o item foi responsável por mais de 90% da alta do índice cheio do CPI em julho. Dentro do grupo de energia, a reversão de dois meses seguidos de deflação por estabilidade (0,0% m/m) em julho se deveu as commodities energéticas, que deixaram para trás a deflação 3,7% m/m e avançaram 0,1% m/m puxadas por gasolina (0,0% m/m, ante -3,8% m/m) e óleos combustíveis (0,9% m/m, ante -2,4% m/m). Os serviços de energia, por outro lado, repetiram a deflação de 0,1% m/m registrada em junho. Na métrica em doze meses, esses dois subgrupos de energia continuaram a registrar tendências opostas, com o primeiro ainda registrando deflação (-2,0% a/a) e o segundo apresentado uma inflação acima do dobro da meta (4,2% a/a).

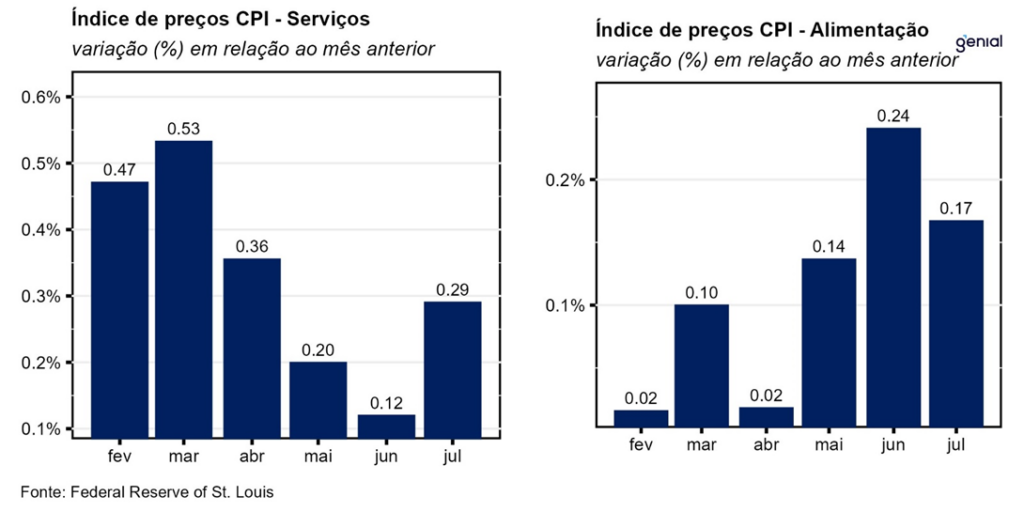

A inflação de alimentos, por sua vez, continuou a apresentar uma dinâmica favorável, repetindo a alta de 0,2% m/m de junho, a despeito das perspectivas futuras serem de piora por conta de pressões de preços que são esperadas no nível do atacado nos próximos meses. Apesar da alimentação no domicílio ter mantido o avanço de 0,1% m/m, a taxa de variação da alimentação fora do domicílio caiu pela metade, saindo de 0,4% m/m para 0,2% m/m na passagem de junho para julho. No acumulado dos últimos doze meses, observou-se uma alta de 4,1% a/a na alimentação fora do domicílio, 1,1% a/a na alimentação no domicílio e 2,2% a/a na alimentação em geral, com todas essas métricas se mantendo inalteradas em julho com relação a junho.

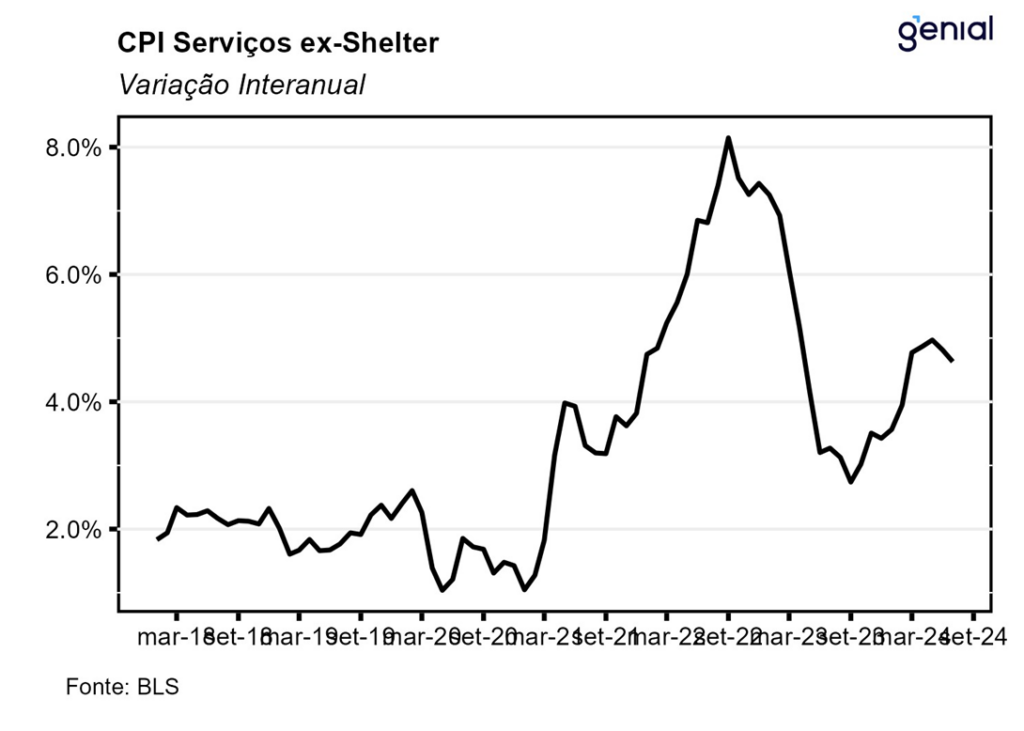

Em julho, mesmo com a aceleração da inflação de serviços no cômputo mensal (0,29% m/m, ante 0,12% m/m), a métrica em doze meses arrefeceu 0,1 p.p. (4,86% a/a, ante 4,98% a/a). Por sua vez, a métrica de serviços que exclui os serviços de energia apresentou movimento semelhante, com a inflação mensal saindo de 0,13% m/m para 0,31% m/m, mas com a inflação anual recuando de 5,02% a/a para 4,90% a/a. Já a métrica de serviços ex-aluguéis (ex-shelter) continuou a apresentar uma baixa inflação mensal (0,04% m/m) pelo terceiro mês consecutivo, fazendo com que a inflação em doze meses cedesse de 4,81% a/a para 4,63% a/a.

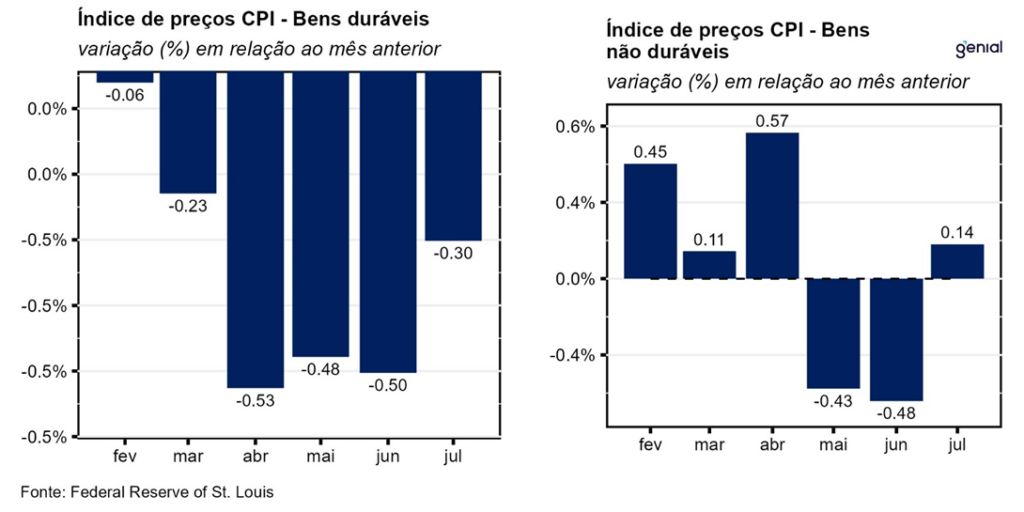

Os preços dos bens continuaram em trajetória de queda no acumulado em doze meses, com tanto o segmento de duráveis (-4,14% a/a, ante -4,12% a/a) como o de não duráveis (1,28% a/a, ante 1,29% a/a) apresentando arrefecimento. Já na métrica mensal, as trajetórias foram de aumento das respectivas taxas de variação, com a categoria de bens duráveis continuando a registrar deflação (-0,30% m/m, ante -0,50% m/m), ainda que menor, enquanto os bens não duráveis trocaram uma deflação de 0,48% m/m por uma inflação de 0,14% m/m.

Por fim, embora a composição do CPI não tenha sido das melhores, com alguns itens importantes voltando a registrar variações mensais mais significativas, o resultado agregado do índice cheio e do núcleo são encorajadores para o Fed (banco central norte-americano) dar início ao ciclo de corte de juros já na sua próxima reunião de setembro. Embora ainda haja uma discussão em aberto no mercado no tocante a magnitude do corte (25 ou 50 pontos base), os dados da economia americana divulgados até aqui dão respaldo para uma flexibilização monetária mais modesta, de apenas 25 pontos base duas vezes nesse ano.