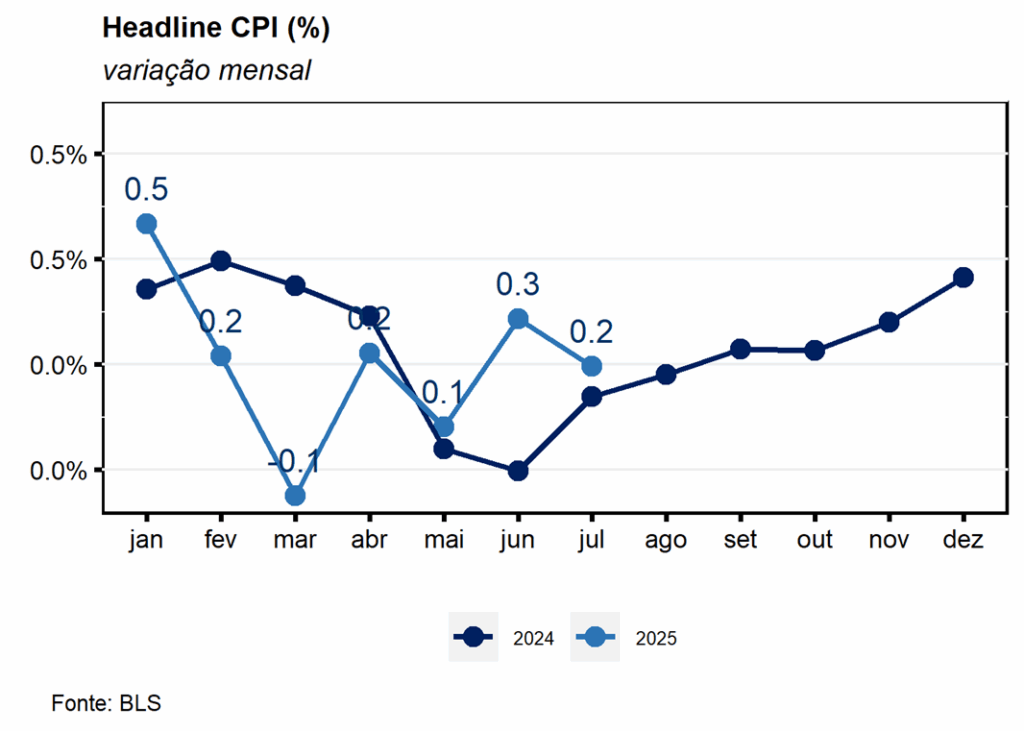

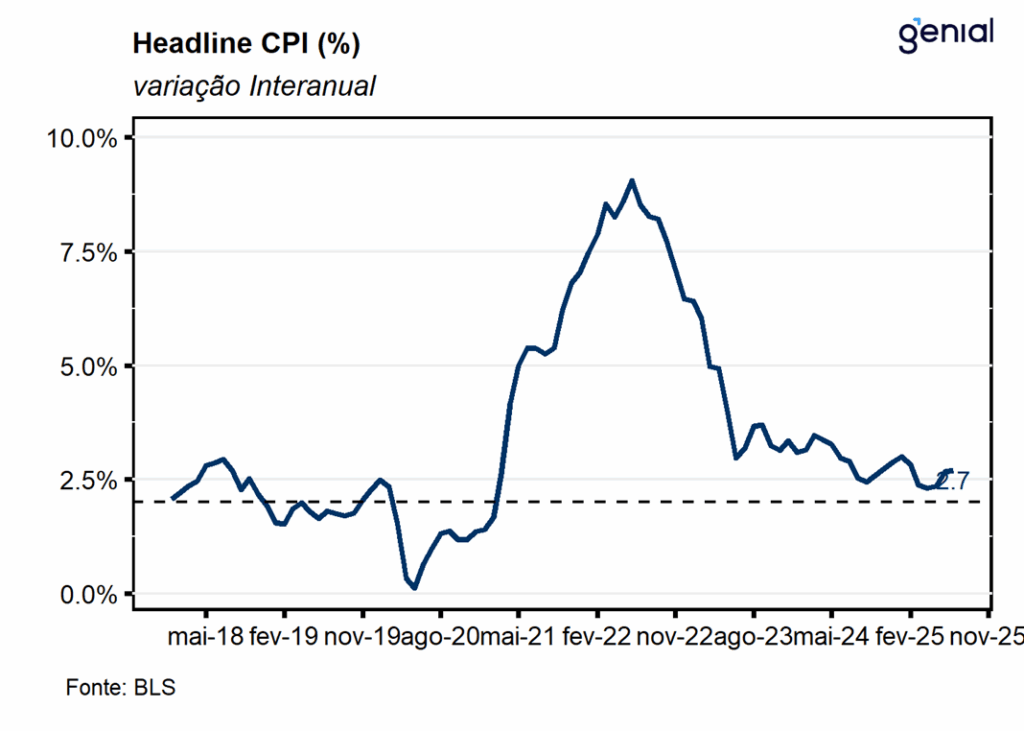

Em julho, o índice de preços ao consumidor norte-americano (CPI) veio em linha com o esperado pelo mercado (0,2% m/m, Bloomberg) e bem próximo da nossa projeção (0,22% m/m), registrando variação de 0,20% m/m. Com isso, a inflação acumulada em doze meses quase não apresentou alteração na passagem de junho para julho, saindo de 2,67% a/a para 2,70% a/a, o que surpreendeu tanto as estimativas do mercado (2,8% a/a) como a nossa (2,76% a/a).

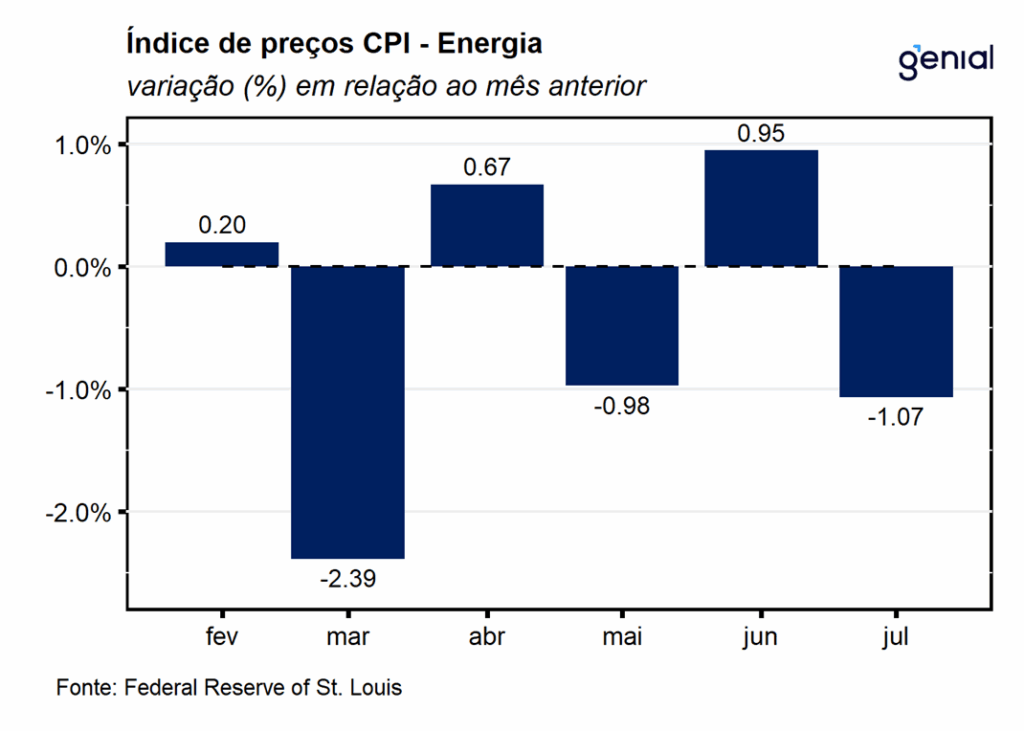

O principal destaque se deu no grupo de energia, que voltou a registar deflação (-1,1% m/m) em julho após uma inflação de 0,9% m/m em junho. Essa inflexão se deveu tanto as commodities energéticas, que registraram comportamento similar (-1,9% m/m, ante 1,0% m/m), como aos serviços de energia, que aceleraram a alta (-0,3% m/m, ante 0,9% m/m). No caso do primeiro, o movimento foi em decorrência do item gasolina ter voltado a registrar queda de preço (2,2% m/m, ante 1,0% m/m), enquanto que no segundo os itens que puxaram foram serviços de eletricidade (-0,1% m/m, ante 1,0% m/m) e gás encanado (-0,9% m/m, ante 0,5% m/m).

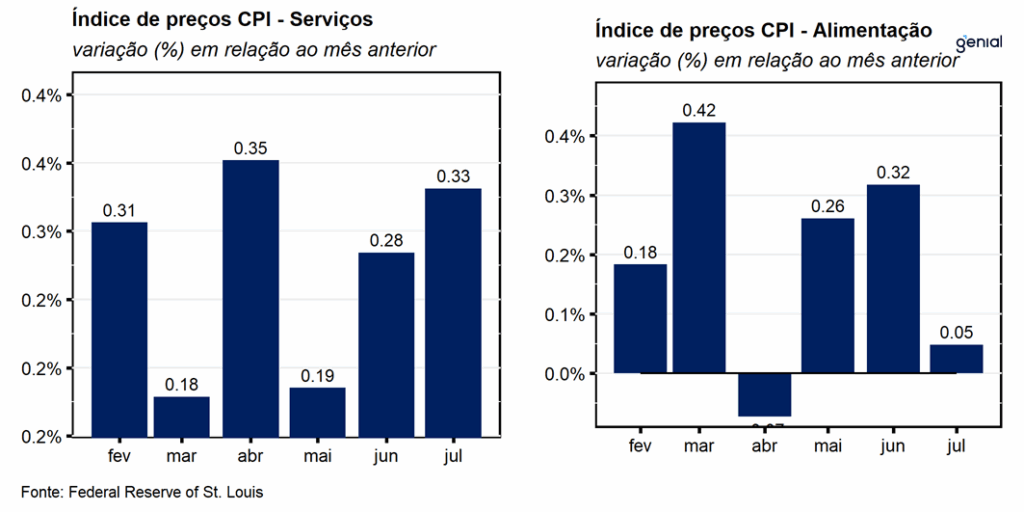

Os aluguéis (Shelter) continuaram a responder pela maior parcela da alta do CPI cheio do mês, após terem repetido em julho a mesma alta de junho (0,2% m/m). Já o grupo de alimentos apresentou estabilidade de preços em julho (0,0% m/m). Isso ocorreu pelo fato de a alimentação no domicílio ter passado a registar deflação (-0,1% m/m, ante 0,3% m/m) e a inflação fora do domicílio ter desacelerado de uma alta de 0,4% m/m em junho para uma de 0,3% m/m em julho. Já no acumulado dos doze meses encerrados em julho observou-se uma alta de 3,9% a/a na alimentação fora do domicílio, 2,2% a/a na alimentação no domicílio e 2,9% a/a na alimentação em geral.

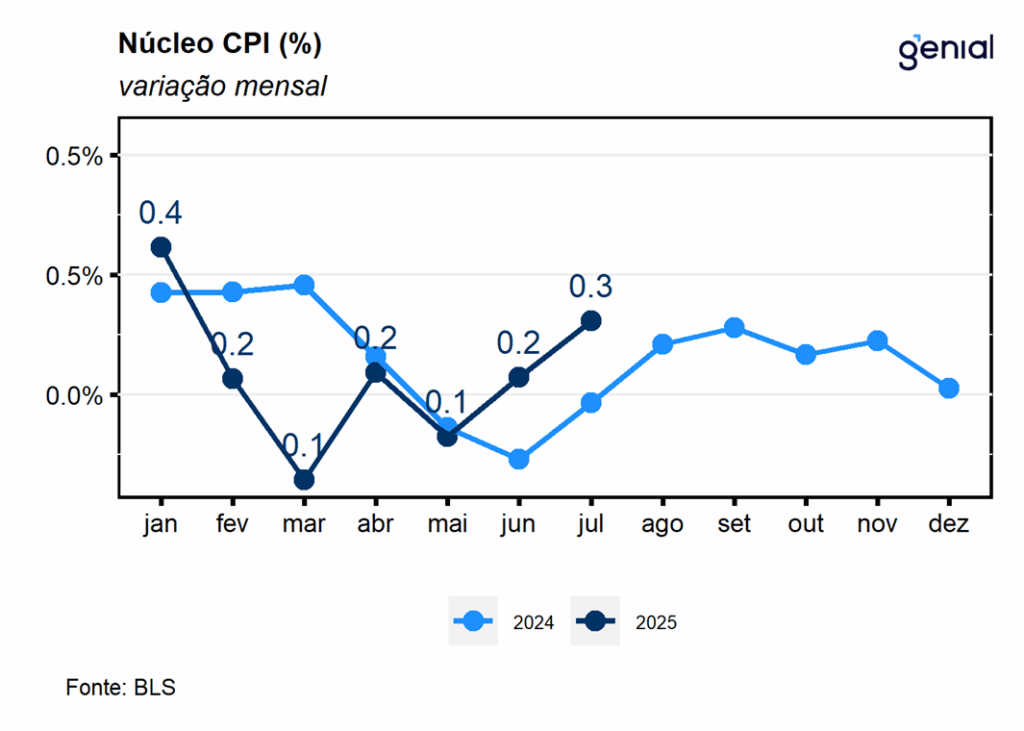

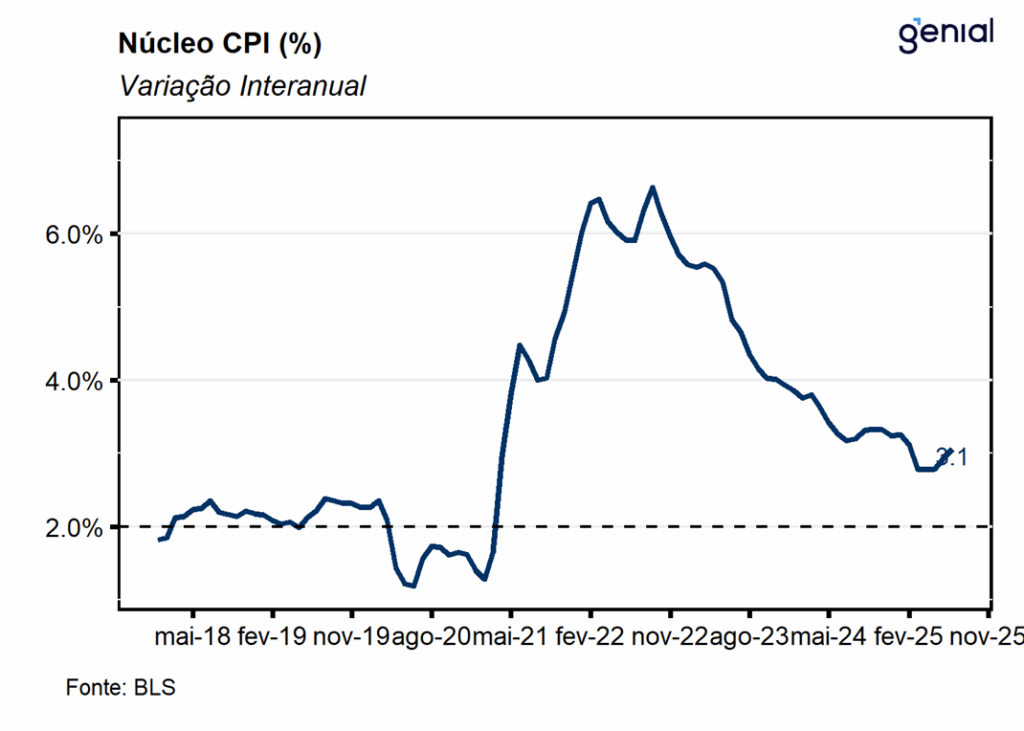

No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal de julho veio ao encontro do esperado pelo mercado (0,3% m/m, Bloomberg), mas um pouco acima da nossa projeção (0,26% m/m), avançando 0,32% m/m. Já na métrica em doze meses, o núcleo da inflação apresentou surpresa, saindo de 2,93% a/a para 3,06% a/a, superando as projeções dos analistas (3,0% a/a, Bloomberg) e a nossa (2,96% a/a). A surpresa altista foi puxada pelos carros e caminhões usados (0,5% m/m, ante -0,7% m/m).

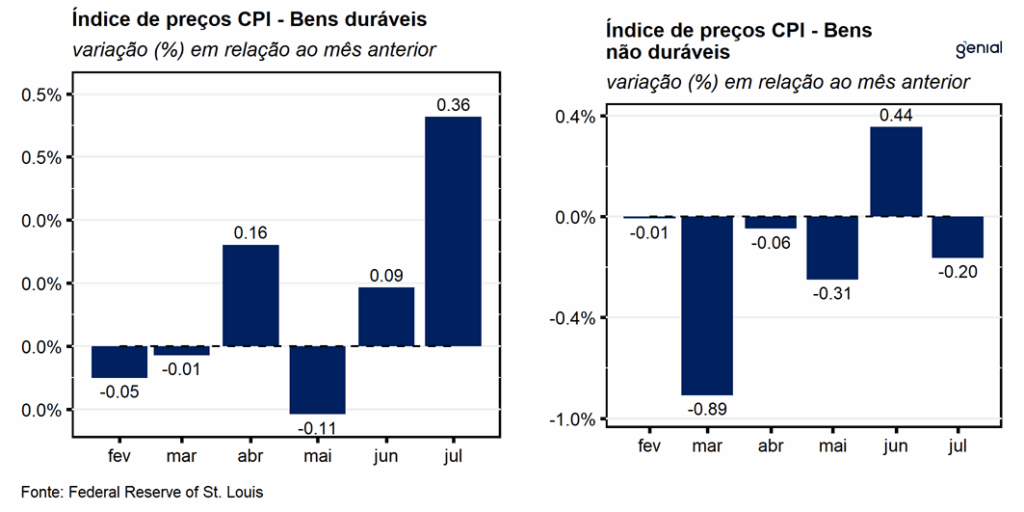

Em julho, a inflação de serviços continuou a acelerar no cômputo mensal (0,33% m/m, ante 0,28% m/m) e se manteve inalterada na métrica anual (3,81% a/a). Dentre a categoria de bens, os duráveis voltaram a registrar uma alta cuja magnitude não era observada desde janeiro, saindo de 0,09% m/m para 0,36% m/m na métrica mensal na passagem de junho para julho, enquanto o cômputo anual saiu de 0,58% a/a para 1,24% a/a. Já o segmento de não duráveis registrou o movimento inverso e voltou a apresentar deflação (-0,20% m/m, ante 0,44% m/m). Em 12 meses, a taxa de variação saiu de 0,66% para 0,52% a/a.

Em relação ao Índice de Preços ao Produtor (PPI) de julho, estamos um pouco mais pessimistas que o mercado e esperamos uma variação de 0,34% m/m e 2,67% a/a para o PPI cheio e de 0,26% m/m e 2,96% a/a para o núcleo. Essa diferença de expectativas ocorre por conta de o maior impacto esperado das tarifas de importação nos preços daqui em diante. Esse processo e a discrepância entre os números do PPI e do CPI pode perdurar dado que os insumos são os itens mais vulneráveis às tarifas e os primeiros a serem impactados, além do fato de que o repasse para o nível do consumidor não deve se dar de forma integral.

Por fim, mesmo com um quadro geral de inflação fora da meta (CPI cheio em 2,7% a/a e núcleo em 3,1% a/a), o banco central norte americano (Fed) deve retomar o ciclo de corte de juros iniciado no final do ano passado já na próxima reunião de setembro por conta da perda de ímpeto do mercado de trabalho americano, numa decisão que não seria isenta de riscos. Ademais, o repique inflacionário que é esperado por conta da elevação da alíquota média das tarifas de importação não deve impedir pelo menos um corte adicional em outubro ou dezembro.