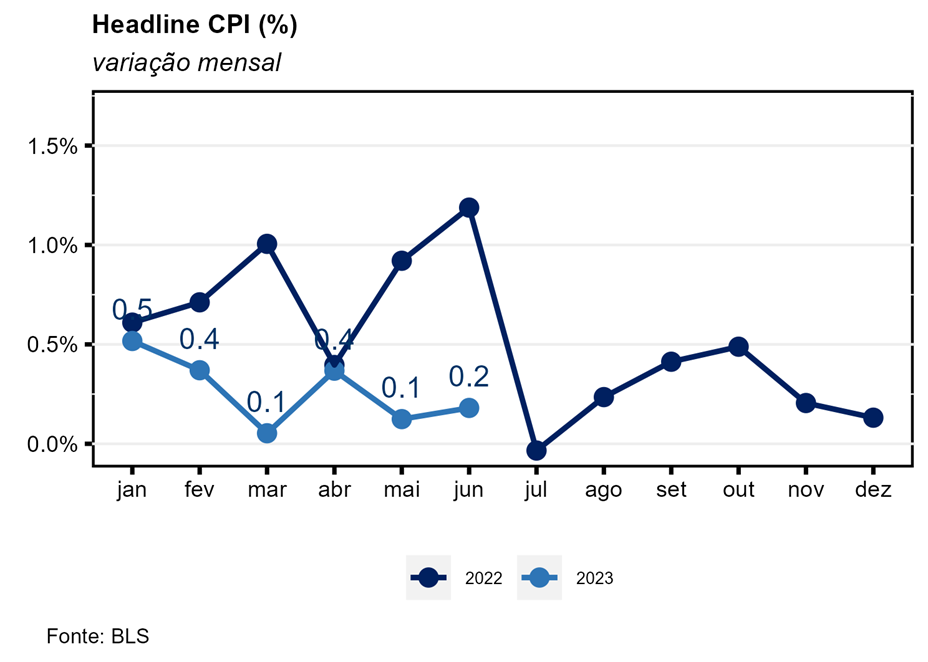

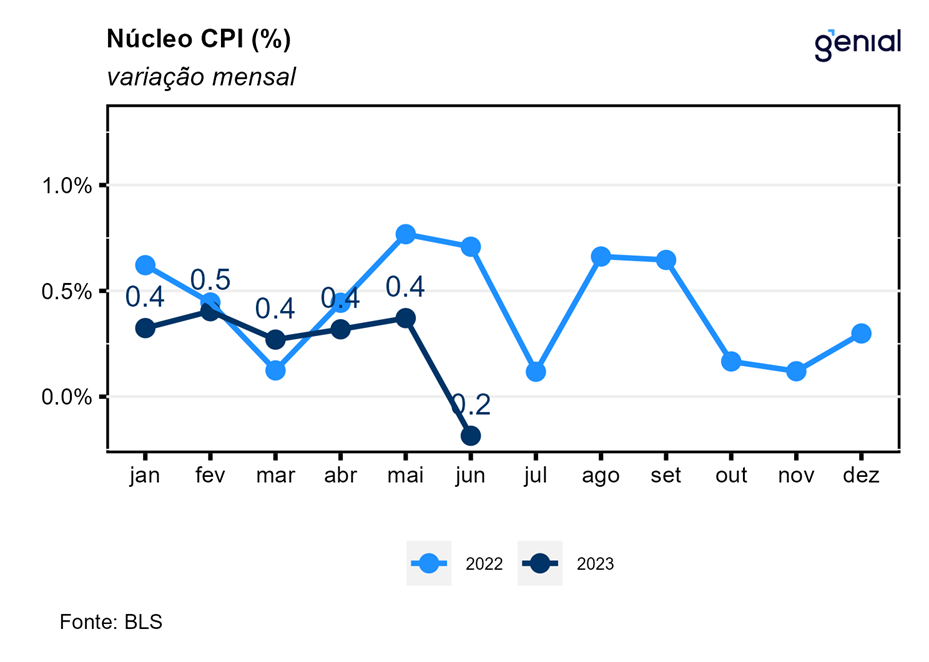

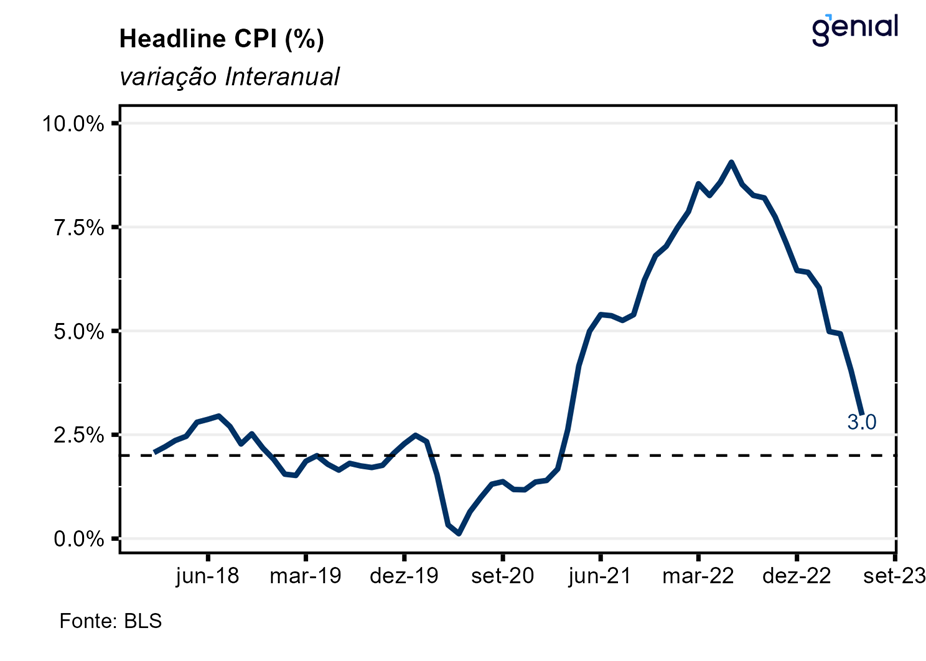

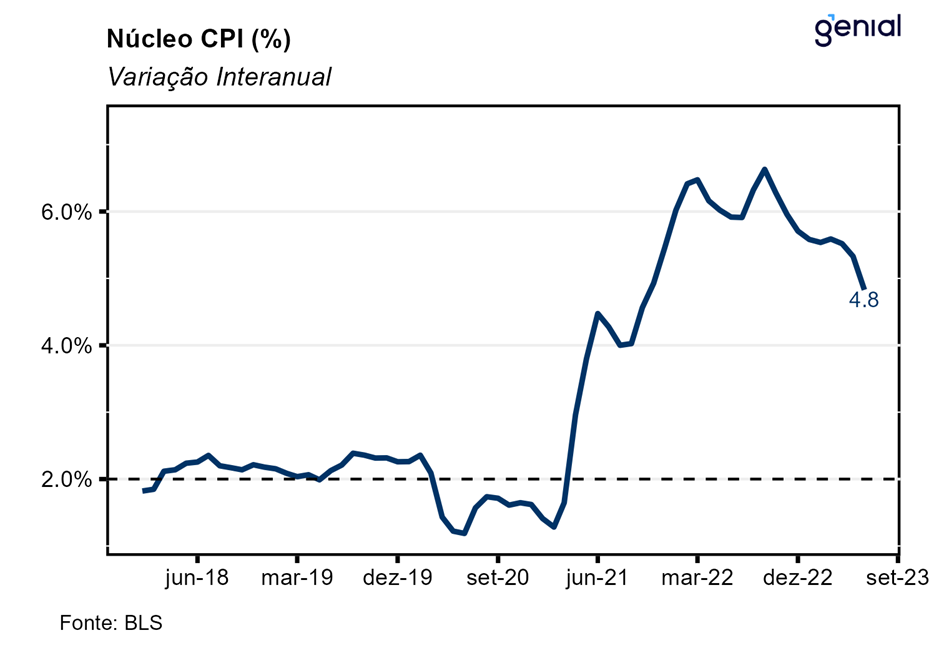

Em junho, o índice de preços ao consumidor norte-americano (CPI) avançou 0,2% na comparação mensal, vindo abaixo das expectativas do mercado (0,3% m/m, Bloomberg). Desse modo, a inflação acumulada em doze meses ficou em 3,0%, levemente abaixo do esperado (3,1%), mas desacelerando 1,0 p.p. frente aos 4,0% do mês imediatamente anterior. No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,2%, também abaixo do esperado (0,3%). A métrica de doze meses, por sua vez, veio um pouco abaixo das estimativas dos analistas (5,0%) e agora se encontra em 4,8%, recuando 0,5 p.p. frente aos 5,3% registrados em maio.

Apesar de ter desacelerado na métrica mensal, os aluguéis (shelter) foram novamente o item que mais contribuiu para a alta da inflação cheia (acima de 70%), avançando 0,4%. Na comparação em doze meses, essa medida de inflação segue significativamente elevada (7,8%) e sem dar sinais claros de arrefecimento, tendo se reduzido apenas 0,2 p.p. em relação aos 8,0% registrados em maio. Outro item que apresentou contribuição relevante para a inflação de junho foi o seguro automotivo, que avançou 1,7% m/m e 16,9% a/a.

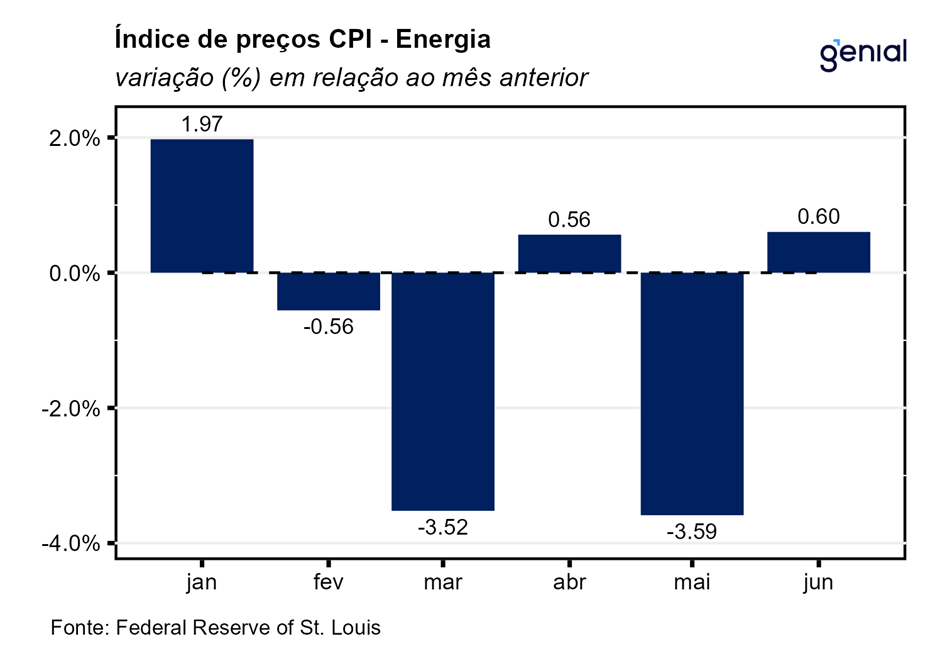

O grupo de energia voltou a registrar inflação, saindo de -3,6% em maio para 0,6% em junho, com as commodities energéticas (0,8%, ante -5,6%) sendo a principal responsável por essa mudança em vista da alta da gasolina (1,0%, ante -5,6%) e do anúncio de manutenção dos cortes na produção de petróleo por parte dos países da OPEP+. Os serviços de energia também reverteram a deflação, que já se estendia por quatro meses seguidos, e avançaram 0,4% frente a uma contração de 1,4% em maio. Na comparação ano a ano, os serviços de energia e as commodities energéticas permanecem em situações completamente diferentes, registrando deflação de 0,9% e 26,8%, respectivamente.

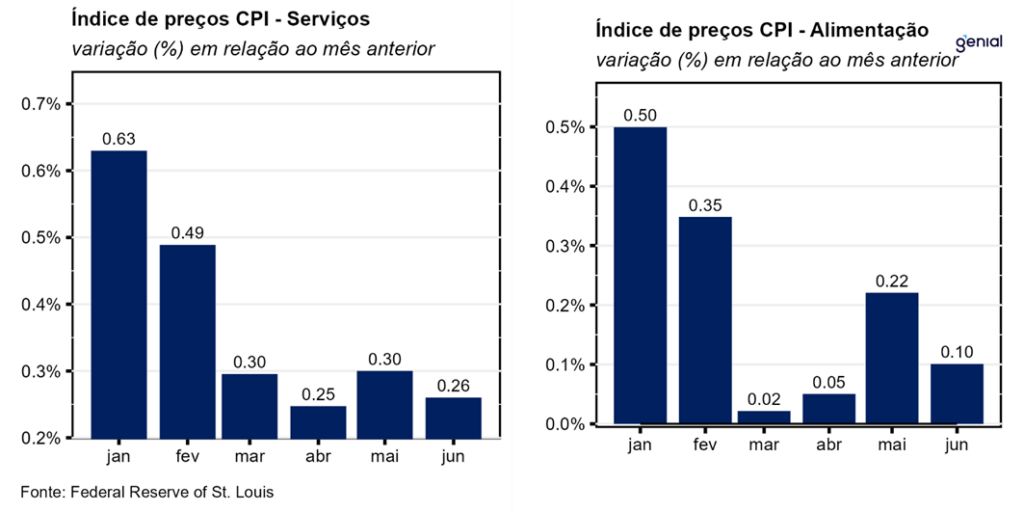

A inflação de alimentos arrefeceu em relação aos 0,2% registrados em maio e avançou 0,1% em junho. O resultado foi puxado tanto pelo item de alimentação no domicílio, que passou de 0,1% para 0,0%, como pelo item de alimentação fora do domicílio, que desacelerou o ritmo de alta, de 0,5% para 0,4%, na passagem de maio para junho. Como a parte da alimentação fora do domicílio é enquadrada em serviços, a resiliência da inflação desse item é bem compreensível dada a elevada inércia de serviços. No acumulado dos últimos doze meses, observamos uma alta de 7,7% na alimentação fora do domicílio, 4,7% na alimentação no domicílio e 5,7% na alimentação em geral, com todas essas métricas apresentando redução.

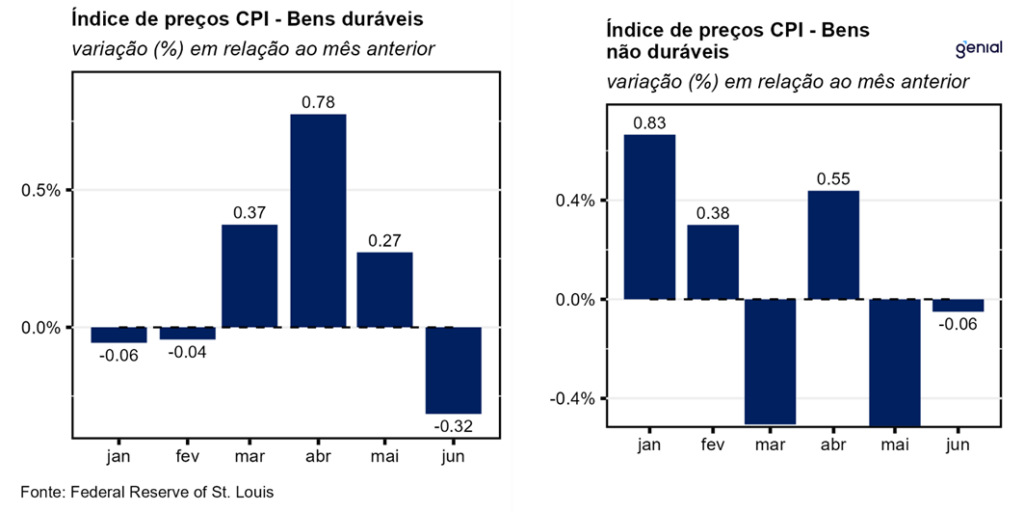

Os bens duráveis continuaram a arrefecer, saindo de 0,3% para -0,3% na passagem de maio para junho. Por sua vez, os bens não duráveis permaneceram em terreno contracionista, com o recuo de 0,6% de maio dando lugar a uma deflação de apenas 0,1% em junho. O desejado arrefecimento de preços no setor de bens voltou a ocorrer em junho em todos os segmentos. Apesar da leve piora no último dado do Global Supply Chain Pressure Index (GSCPI) do Fed de Nova Iorque, este continua em terreno negativo (que indica ausência de pressões nas cadeias de oferta globais), o que deve fornecer um vento favorável para os preços dos bens continuarem a arrefecer nos próximos meses. No acumulado de doze meses, ambos os segmentos de duráveis e não duráveis registraram deflação (de 0,8% e 1,3%, respectivamente).

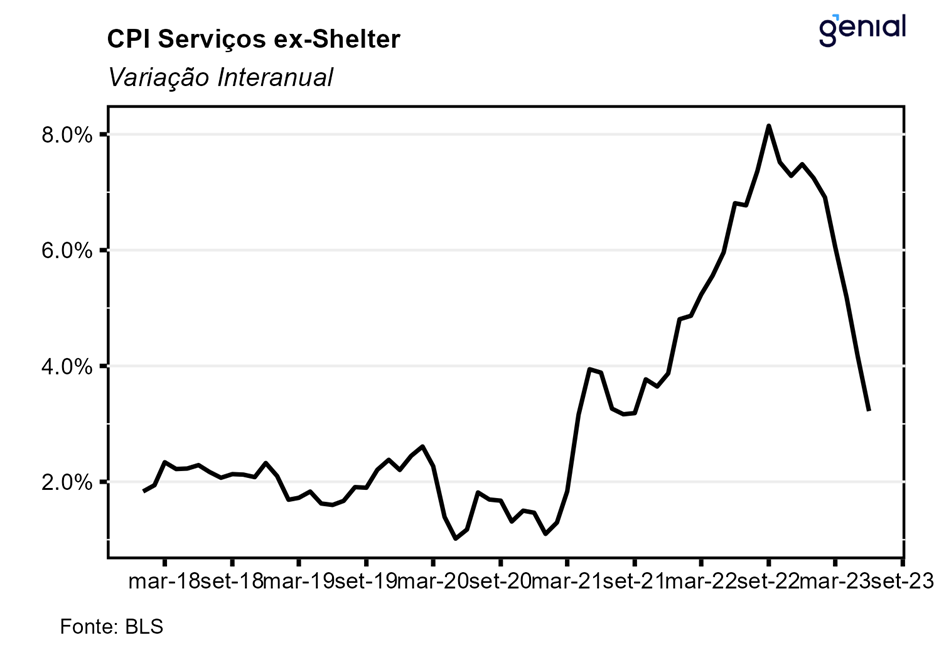

A inflação de serviços praticamente repetiu em junho o a alta registrada em maio (0,26%, ante 0,30%), mas a inflação em doze meses saiu de 6,3% para 5,7%. Na métrica de inflação de serviços que exclui os serviços de energia (que apresentaram inflação) a tendência foi de queda, de 0,4% para 0,3% na comparação mensal e de 6,6% para 6,2% na comparação anual. Já a métrica de serviços ex-habitação (Supercore) apresentou arrefecimento na inflação mensal (de 0,2% em maio para 0,0% em junho), enquanto o acumulado de doze saiu de 4,6% para 4,0% no mesmo período. Esse sinal mais forte de arrefecimento em métricas de inflação diretamente afetadas pela ação da política monetária mostra que o processo de desinflação se tornou mais amplo e agora já atinge as principais métricas de núcleo. Num primeiro estágio do processo de desinflação, a desaceleração na taxa de crescimento dos preços estava ficando mais circunscrita às commodities e ao setor de bens. Até o setor de serviços, que vinha apresentando uma inflação mais persistente em decorrência da forte criação de vagas de emprego nos últimos meses, apresentou sinais mais promissores de arrefecimento dos preços.

Além disso, os ganhos médios reais por hora (real average hourly earnings) avançaram 1,2% na métrica anual em junho, após alta de 0,2% em abril. Já os ganhos médios reais por semana (real average weekly earnings) aumentaram 0,6% em junho em relação ao mesmo mês do ano passado, após um recuo de 0,6% em maio. Ambas as métricas estão em trajetória de alta após a inflação ter começado a arrefecer, retornando ao patamar observado no período pré-pandemia.

O CPI de junho indica que um processo de desinflação mais forte parece estar ganhando tração, com a composição mostrando uma leitura positiva. No entanto, mesmo com as métricas de núcleo e de inflação subjacente arrefecendo, isso não deve ser o suficiente para impedir que o banco central norte-americano (Fed) suba a taxa de juros em 25 pontos-base na próxima reunião de julho. Caso esse ritmo de desinflação se mantenha, o Fed pode vir a repensar a segunda alta de juros que ainda está no radar da maioria dos seus membros. Isso levaria a taxa de juros terminal ao final de ciclo de alta para o intervalo entre 5,25% e 5,50%. Com o índice de inflação cheio devendo entrar em breve num segundo estágio do processo de desinflação (“the last mile”), mais lento do que o primeiro, no qual os últimos pontos de porcentagem de desinflação necessários para levar a inflação para a meta de 2,0% seriam bem mais desafiadores, a taxa real de juros começaria a aumentar em um ritmo menor, tornando a política monetária menos restritiva e, com isso, diminuindo o afrouxamento monetário previsto pelo mercado que o Fed teria que empreender para não desacelerar tanto a atividade econômica. Esse fato deve fazer com que o mercado convirja para a opinião dominante do Fed, que descarta cortes na fed funds rate no segundo semestre desse ano, mesmo com as expectativas que a economia americana passe por uma leve recessão na virada de 2023 para 2024.