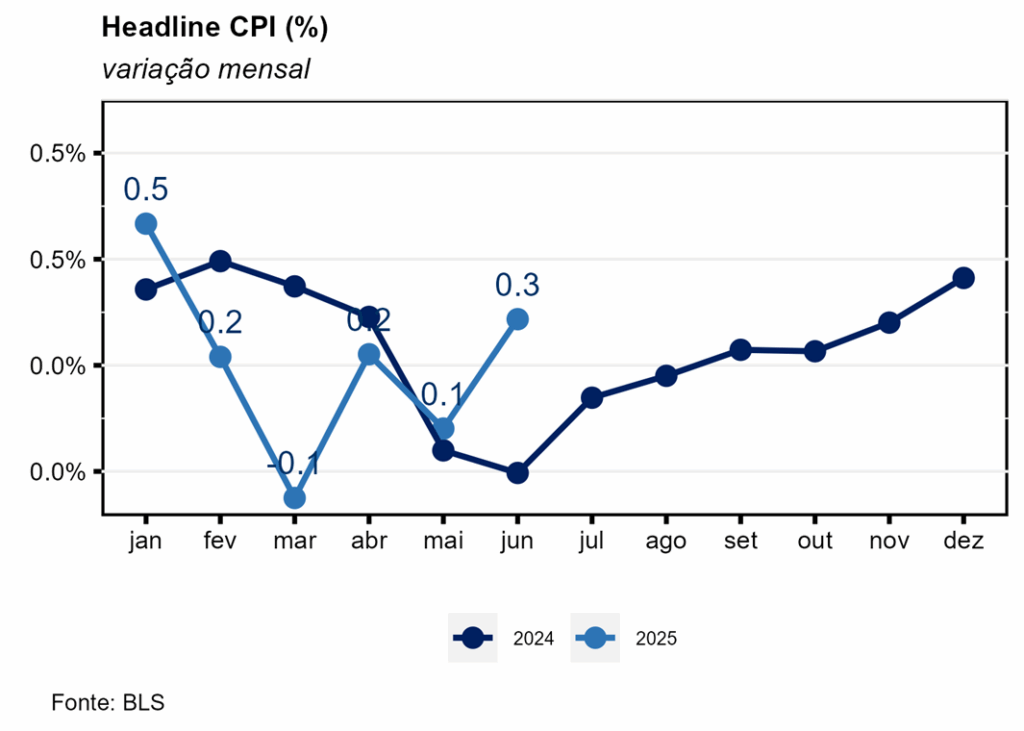

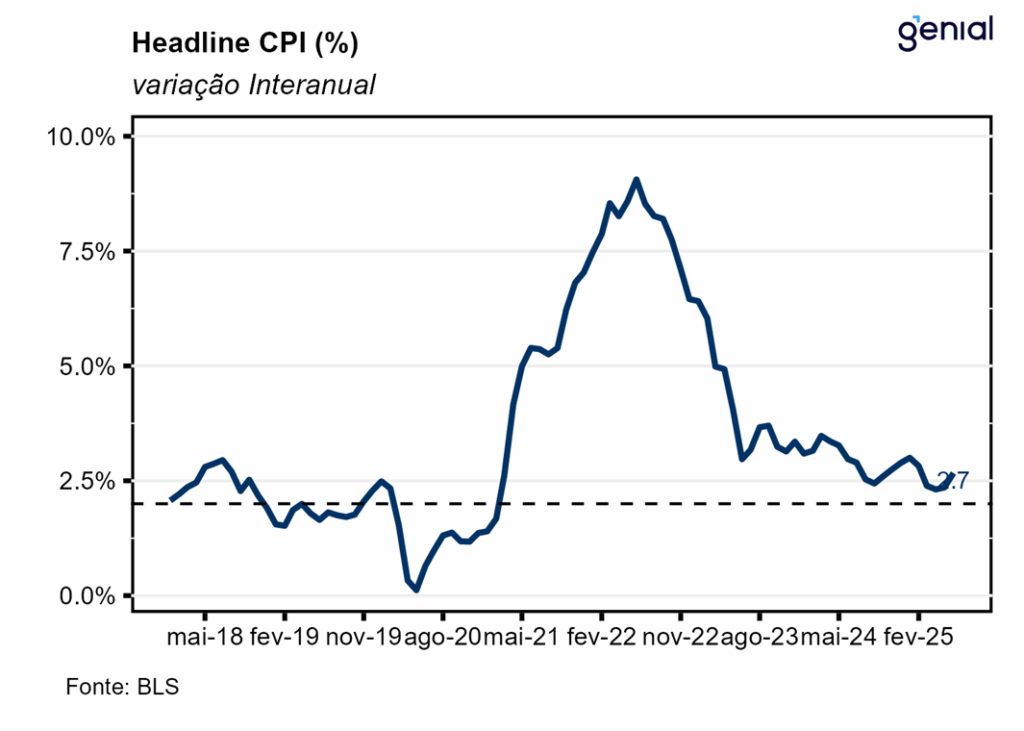

Em junho, o índice de preços ao consumidor norte-americano (CPI) veio em linha com o esperado pelo mercado (0,3% m/m, Bloomberg) e bem próximo da nossa projeção (0,25% m/m), registrando variação de 0,29% m/m. Com isso, a inflação acumulada em doze meses apresentou uma aceleração considerável na passagem de maio para junho, saindo de 2,35% a/a para 2,67% a/a, surpreendendo tanto as estimativas do mercado (2,6% a/a) como a nossa (2,63% a/a).

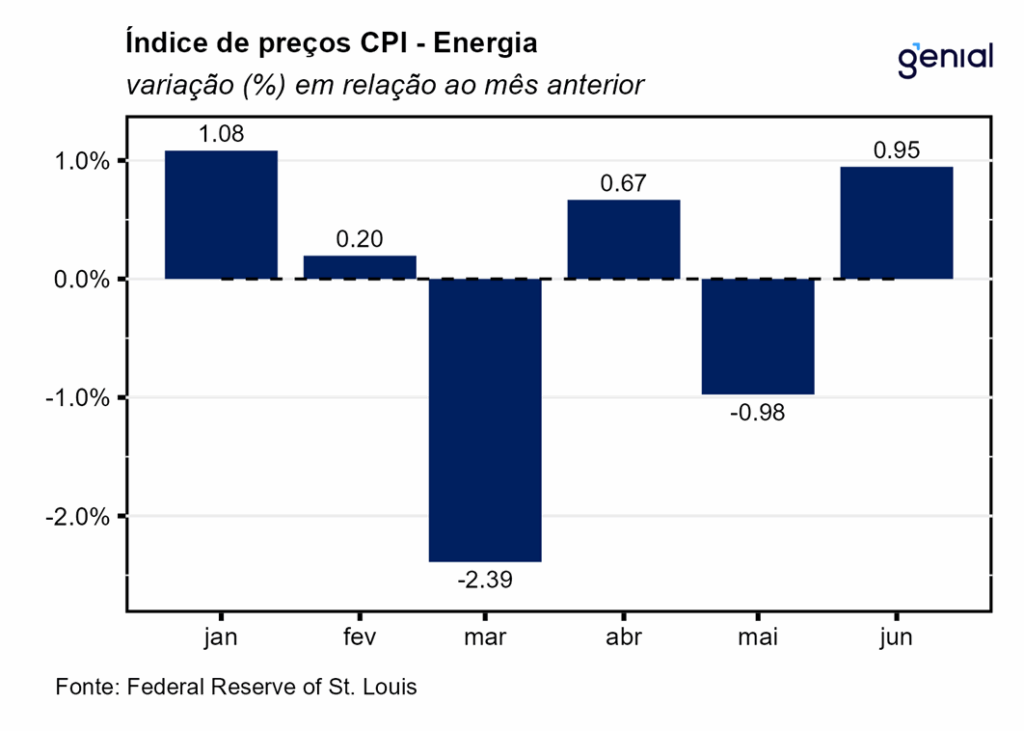

O principal destaque se deu no grupo de energia, que superou a deflação de 1,0% m/m em maio e deu lugar a uma inflação de 0,9% m/m em junho. Essa inflexão se deveu tanto as commodities energéticas, que registraram comportamento similar (1,0% m/m, ante -2,4% m/m), como aos serviços de energia, que aceleraram a alta (0,9% m/m, ante 0,4% m/m). No caso do primeiro, o movimento foi em decorrência do item gasolina ter deixado para trás quatro meses seguidos de deflação e ter registrado alta de 1,0% m/m em junho.

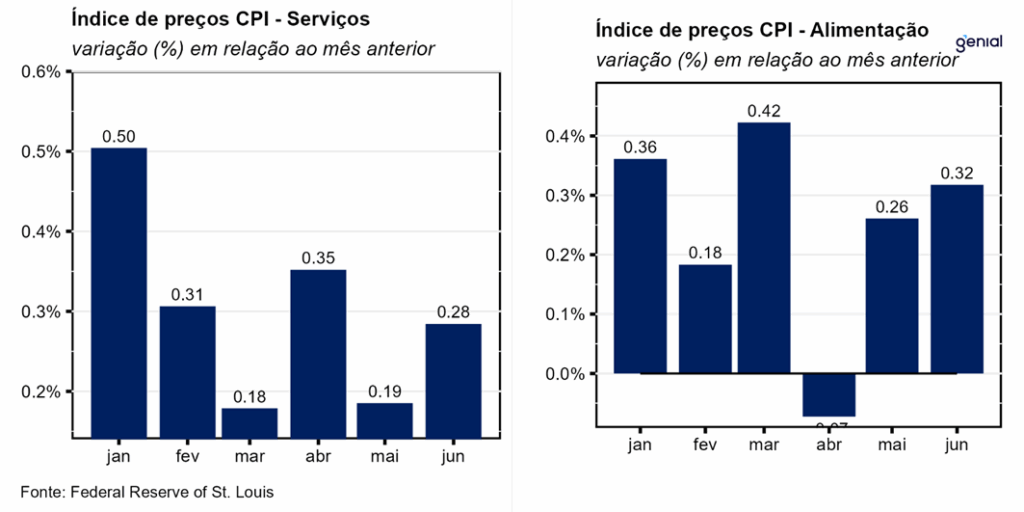

Os aluguéis (Shelter) continuaram a responder pela maior parcela da alta do CPI cheio do mês, embora tenham desacelerado de 0,3% m/m em maio para 0,2% m/m em junho. Já o grupo de alimentos repetiu o avanço de maio (0,3% m/m). Isso ocorreu mesmo com a alimentação fora do domicílio acelerando de 0,3% m/m para 0,4% m/m no período, uma vez que a alimentação no domicílio também repetiu a alta de maio (0,3% m/m). No acumulado dos doze meses encerrados em junho observou-se uma alta de 3,8% a/a na alimentação fora do domicílio, 2,4% a/a na alimentação no domicílio e 3,0% a/a na alimentação em geral.

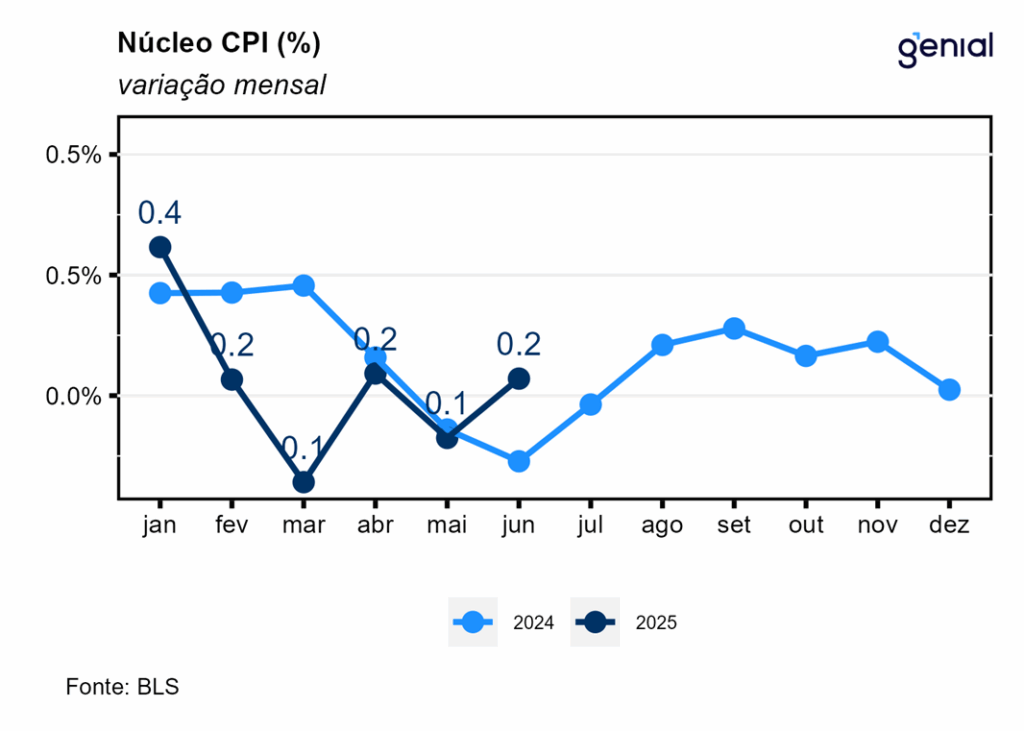

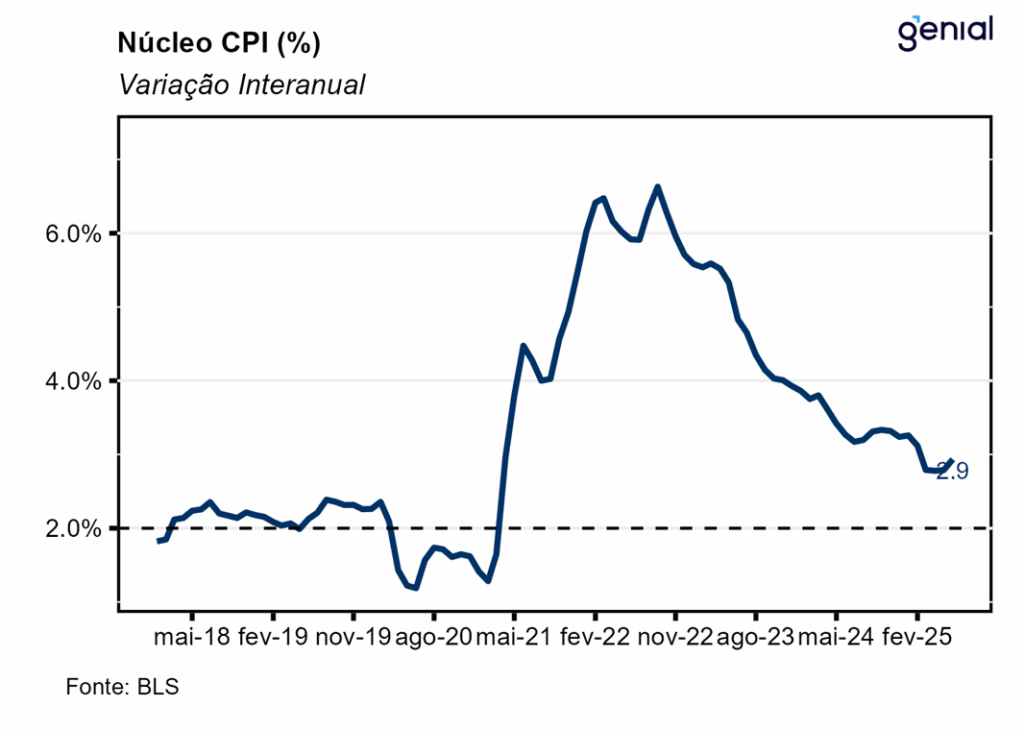

No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal de junho veio abaixo do esperado (0,3% m/m, Bloomberg), mas em linha com a nossa projeção (0,24% m/m), avançando 0,23% m/m. Já na métrica em doze meses, o núcleo da inflação não apresentou surpresas, saindo de 2,79% a/a para 2,93% a/a, indo ao encontro do esperado pelo mercado (2,9% a/a, Bloomberg) e por nós (2,90% a/a). A surpresa baixista foi puxada principalmente pelos veículos novos (-0,3% m/m, ante -0,3% m/m) e pelos carros e caminhões usados (-0,7% m/m, ante -0,5% m/m), que aprofundaram a deflação mesmo na vigência de tarifas de importação de 25% sobre os automóveis importados.

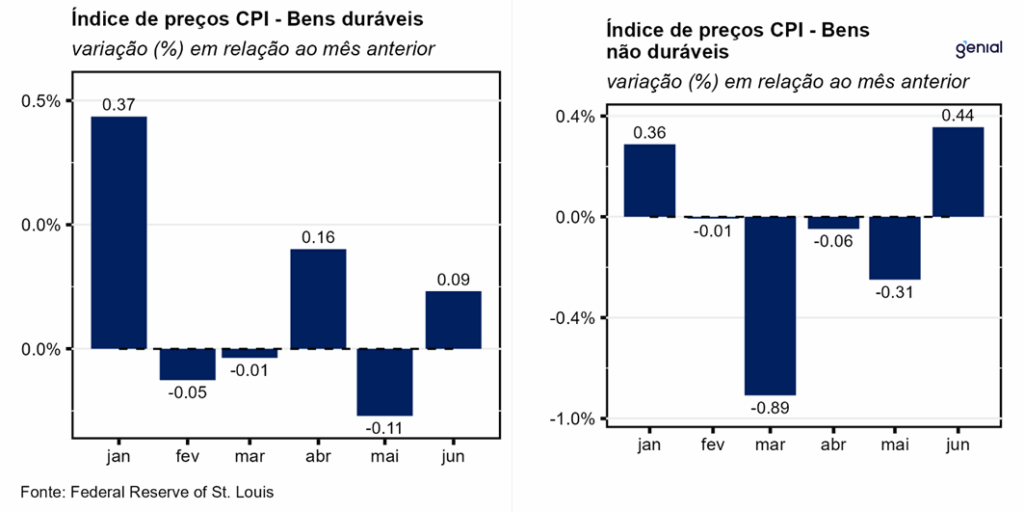

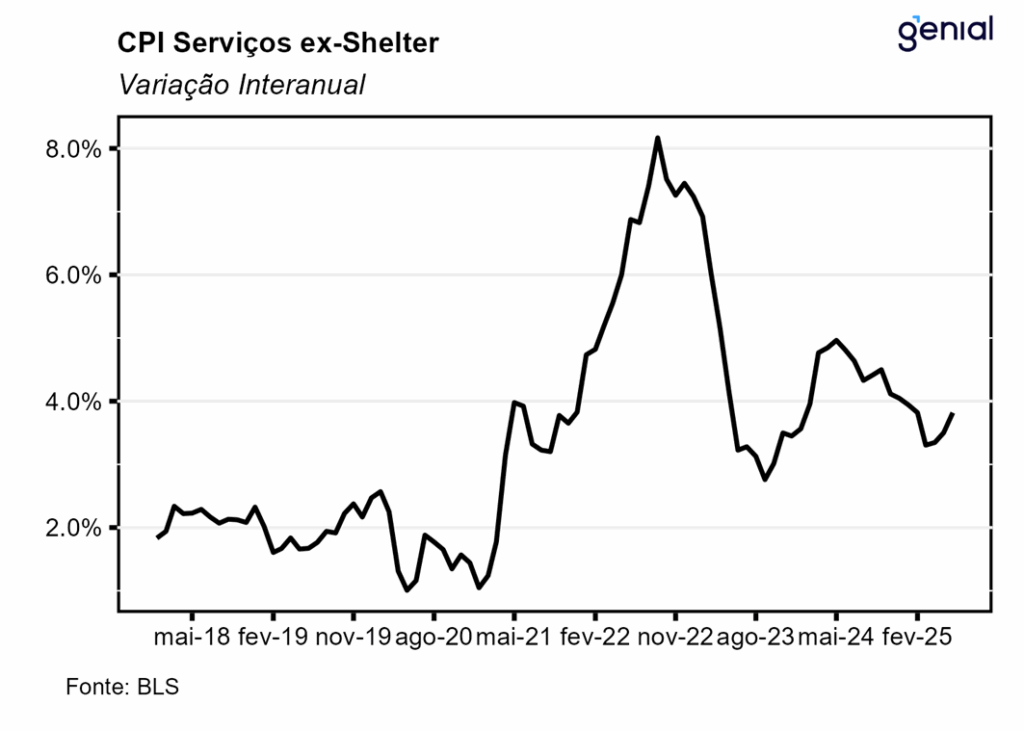

Em junho, a inflação de serviços voltou a registrar aceleração tanto no cômputo mensal (0,28% m/m, ante 0,19% m/m) como anual (3,81% a/a, ante 3,71% a/a). Dentre a categoria de bens, os duráveis continuaram a alternar entre deflação e inflação, saindo de -0,11% m/m para 0,09% m/m na métrica mensal na passagem de maior para junho, enquanto o cômputo anual saiu de 0,01% a/a para 0,58% a/a. Já o segmento de não duráveis deixou para trás três meses seguidos de deflação e avançou 0,44% m/m. Em 12 meses, a taxa de variação saiu de -0,07% para 0,66% a/a.

Em relação ao Índice de Preços ao Produtor (PPI) de junho, esperamos uma variação de 0,31% m/m e 2,56% a/a para o PPI cheio e de 0,24% m/m e 2,72% a/a para o núcleo. Essa similaridade dos números do PPI em relação ao CPI de junho deve ocorrer por conta de o maior impacto das tarifas de importação nos preços ainda não ter ocorrido. É esperado que esse processo se inicie até o término do verão no hemisfério norte (setembro), o que deve gerar, num primeiro momento, leituras do PPI maiores que do CPI, dado que os insumos são os mais vulneráveis às tarifas e os primeiros a serem impactados, além do fato de que o repasse para o nível do consumidor não deve ser integral.

Por fim, o CPI de junho acaba permitindo leituras mistas tanto pelo fato de o núcleo ter vindo abaixo do esperado, como pelo fato de o índice cheio ter acelerado para 0,3% m/m. Mas desde antes da divulgação desse dado, alguns diretores do banco central norte americano (Fed) já haviam encampado um discurso mais “dovish”, dando a entender que a retomada do ciclo de corte de juros pode estar próxima mesmo com o risco altista para a inflação representado pelas tarifas.