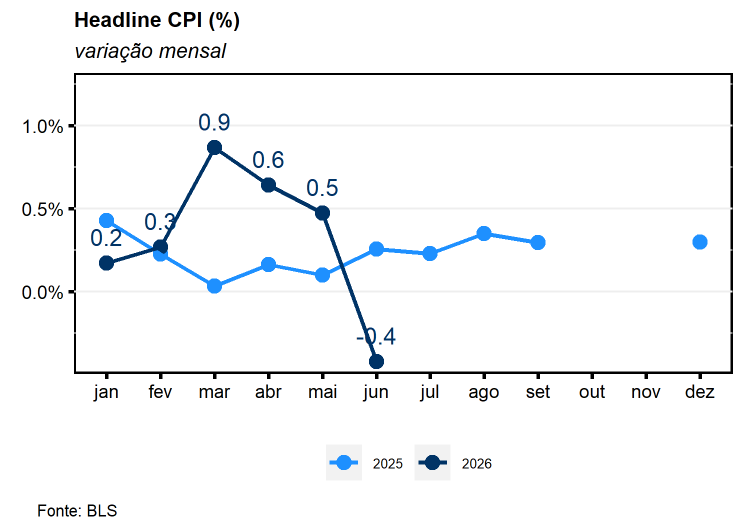

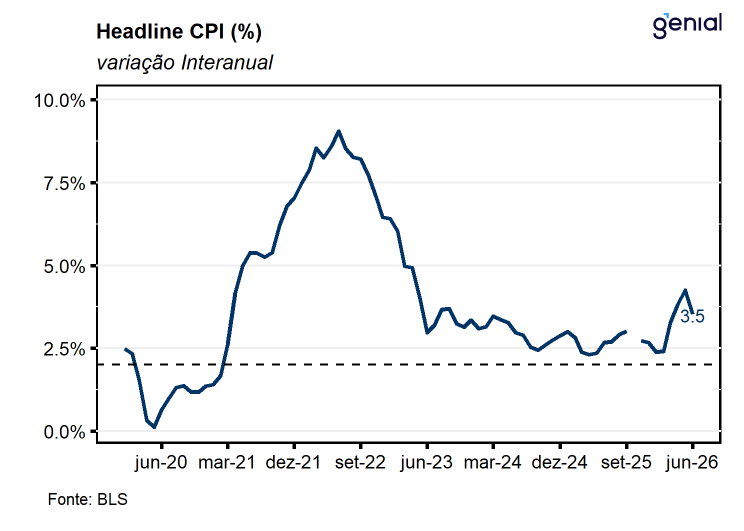

O índice de preços ao consumidor (CPI) dos EUA registrou deflação de -0,4% m/m em junho, vindo significativamente melhor do que o esperado pelo consenso de mercado (-0,1% m/m, Bloomberg), de modo que, registrou uma importante desaceleração em relação aos 0,5% m/m de alta registrado no mês imediatamente anterior. Cabe destacar que este resultado também superou o piso das estimativas de mercado (-0,3% m/m, Bloomberg), refletindo principalmente o recuo de 5,7% m/m do índice de energia em função do arrefecimento das tensões no Oriente Médio ao longo do mês. Com isso, a inflação em 12 meses registrou expansão de 3,5% a/a, também ficando significativamente abaixo do esperado pelo consenso de mercado (3,8% a/a, Bloomberg) e registra uma importante desaceleração quando comparado ao número observado no mês imediatamente anterior (4,2% a/a).

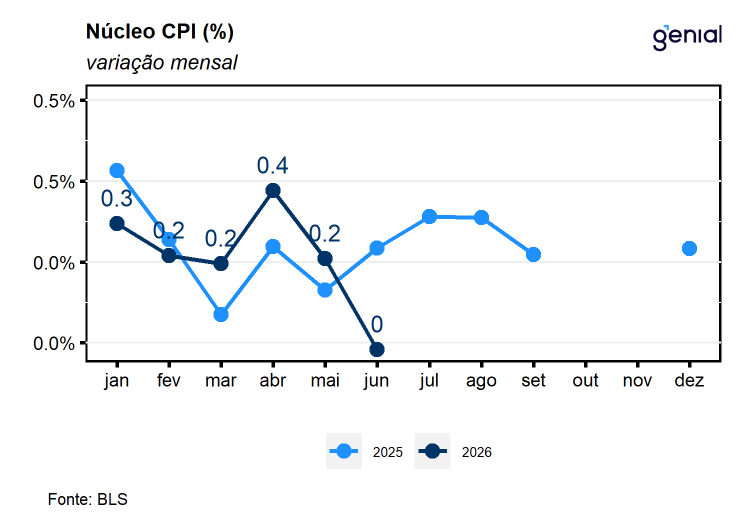

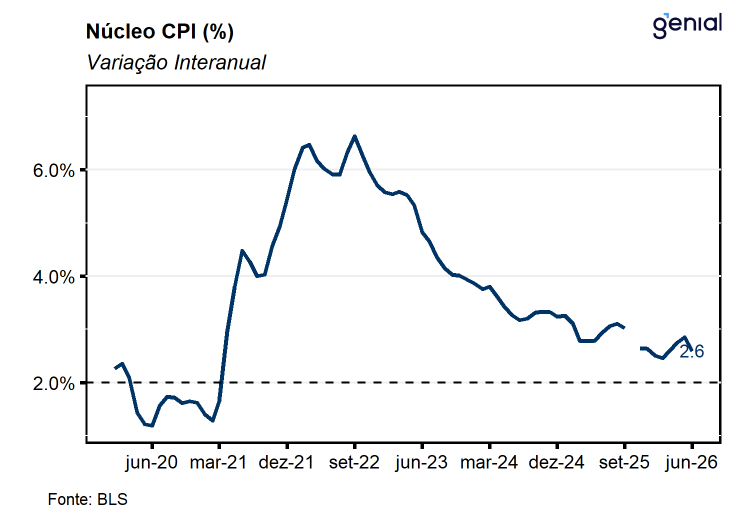

No que diz respeito ao núcleo da inflação, que exclui alimentos e energia, a variação mensal de junho também veio melhor do que o esperado pelo consenso de mercado (0,2% m/m, Bloomberg) ao registrar estabilidade no mês (0,0% m/m). Com isso, na métrica em 12 meses o núcleo da inflação americana recuou para 2,6% a/a, vindo abaixo da expectativa mediana de mercado (2,8% a/a, Bloomberg) e desacelerando em relação aos 2,9% a/a observados no mês imediatamente anterior. Com isso, no acumulado em 12 meses, o núcleo da inflação retorna para o patamar observado ao longo do primeiro bimestre do ano, beneficiando-se principalmente de uma leitura mais benigna da inflação de aluguéis (Shelter) que registrou uma variação mensal de 0,1% m/m, desacelerando em relação aos 0,3% m/m observados na leitura de maio.

De modo geral, tanto o CPI cheio quanto o seu núcleo apresentaram composição bastante benigna em junho, resultado que, somado à leitura mais recente do payroll, que apontou para arrefecimento do mercado de trabalho no mês, deve contribuir para que o Fed mantenha uma postura de wait and see, preservando a taxa básica de juros americana inalterada na próxima reunião do FOMC, ao final deste mês. Ainda assim, cabe destacar que parte relevante da surpresa desinflacionária de junho esteve associada ao arrefecimento do conflito no Oriente Médio ao longo do mês, de modo que a reversão dessa tendência observada na primeira quinzena de julho sugere risco significativo de que a inflação de julho devolva, ainda que parcialmente, os ganhos observados na leitura divulgada hoje. Nesse contexto, seguimos avaliando que tanto a duração quanto a intensidade do conflito serão determinantes para a trajetória da inflação americana, seja pelo impacto primário do preço do petróleo sobre a energia, seja pelos efeitos secundários do aumento de custos sobre o núcleo. Por ora, a leitura de hoje segue corroborando o nosso cenário de Fed Funds rate estável no intervalo entre 3,50% e 3,75% a.a. até o fim do ano. No entanto, reconhecemos riscos assimétricos para uma eventual retomada do ciclo de alta de juros caso o conflito não retorne a uma trajetória de arrefecimento.

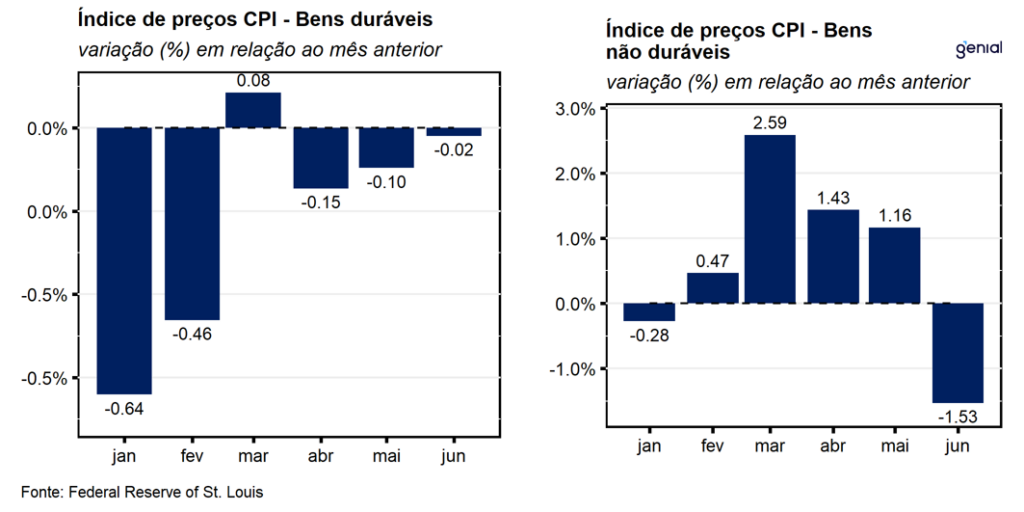

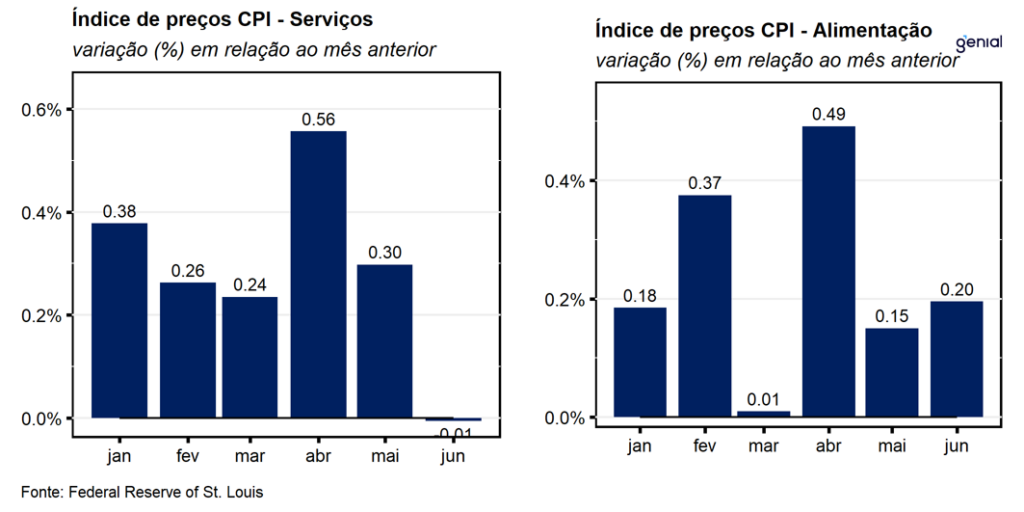

Com o arrefecimento do avanço da inflação de aluguéis (Shelter), a inflação de serviços apresentou significativa desaceleração saindo de uma alta de 0,3% m/m para 0,0% m/m, de modo que, no acumulado em 12 meses, registrou uma variação de 3,2% a/a, desacelerando em relação aos 3,4% a/a observados no mês de maio. Dentre a categoria de bens, os duráveis interromperam a sequência de duas deflações consecutivas registradas nos meses imediatamente anteriores, contudo seguiram apontando para um quadro de ausência de pressão inflacionária ao registrar estabilidade no mês (0,0% m/m). Em contrapartida, os bens não duráveis registram uma importante deflação no mês (-1,5% m/m), revertendo a sequência de duas altas consecutivas dos meses imediatamente anteriores. Com esses resultados, a inflação de bens duráveis acumulou uma deflação de -0,2% a/a, ao passo em que os bens não duráveis apresentaram uma alta de 6,0% a/a.

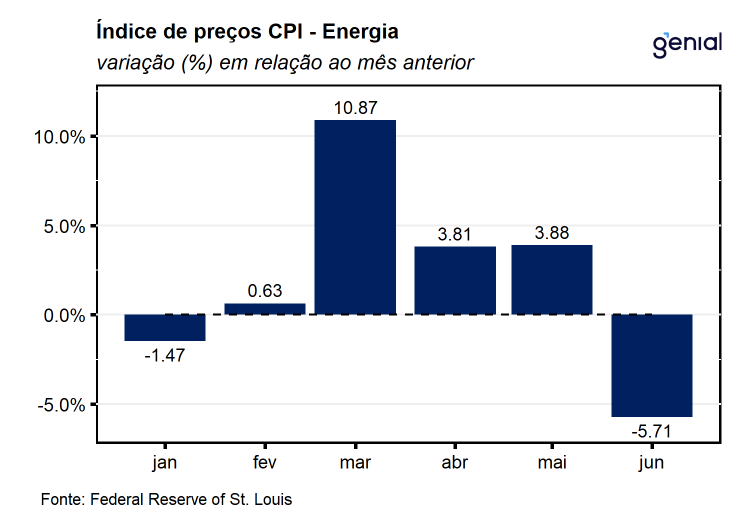

Assim como no mês anterior, o item energia seguiu desempenhando um protagonismo na inflação do mês ao registrar deflação de -5,7% m/m (ante 3,9% m/m em maio), refletindo os recuos disseminados observados tanto em combustíveis e derivados (-9,5% m/m) quanto de serviços de energia (-0,7% m/m) no período. Dentro do primeiro grupo os destaques ficaram por conta dos recuos de 9,2% m/m e de 9,7% m/m dos óleos combustíveis e da gasolina, respectivamente, refletindo os impactos do arrefecimento das tensões no Oriente Médio ao longo do período. Já dentro os serviços de energia, a queda no mês foi derivada da combinação entre a queda de 1,0% m/m da energia elétrica que foi parcialmente compensada pela alta de 0,5% m/m nos serviços de gás encanado.

Já os alimentos ficaram estáveis em relação à leitura anterior (0,2% m/m) ao registrar um avanço de 0,2% m/m no mês, refletindo uma ligeira aceleração da alimentação no domicílio que saiu de 0,1% m/m para 0,2% m/m, ao passo em que a alimentação fora do domicílio saiu de 0,3% m/m para 0,2% m/m na passagem de maio para junho. Apesar da nossa expectativa de que o prolongamento das tensões no Oriente Médio seja um importante fator de risco para a inflação do grupo de alimentos devido à relevância da região para o mercado global de fertilizantes, avaliamos que os números de hoje seguem não corroborando a materialização desse risco.